История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Интересное:

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Понятие особенности и виды акционерных обществ

Понятие АО: особенности и преимущества. Виды АО. Виды ценных бумаг

АО – это одна из организационно-правовых форм предприятий, применяемая для создания организации коммерческого типа, уставный капитал которой разделен на акции. Акционеры (держатели акций становятся) совладельцами АО и получают «право голоса» при решении стратегических вопросов.

Деятельность АО как экономических субъектов регламентируется законом об АО. Статьи закона определяют: порядок создания и правовое положение акционерных обществ в различных сферах деятельности, права и обязанности акционеров, особенности поведения АО в процессе их приватизации и реорганизации.

Особенности и преимущества АО по сравнению с другими организационно-правовыми формами:

1) АО – это по существу трастовая форма управления, когда вкладчиком может быть не профессионал финансовой сферы, а сторонний обыватель;

2) номинальная стоимость акции сравнительно невилика, а потому можно привлечь, во-первых, более широкий круг мелких акционеров, а, во-вторых, акционер может дифференцировать риск, вкладывая небольшие суммы в разные компании;

3) открытость АО для входа.

Различают открытые и закрытые АО, это отражается в его уставе и фирменном наименовании.

Публичные АО характеризуются крупными масштабами объединенного капитала и большим количеством владельцев. Основная идея – привлечение и концентрация больших денежных средств, с целью их использования для получения прибыли.

Акционеры открытого АО могут отчуждать принадлежащие им акции без согласия других акционеров этого общества. Отрытое АО вправе проводить как открытую так и закрытую подписку на выпускаемые им акции и осуществлять их свободную продажу в соответствии с законодательством РФ.

|

|

Число акционеров открытого общества не ограничено.

Непубличные АО представляет собой объединение не только капиталов, но и конкретных участников (физических и юридических лиц).

Акции ЗАО распределяются только среди заранее определенного круга лиц (учредителей) по закрытой подписке. Акционеры закрытого общества не в праве отчуждать свои акции в пользу других лиц без согласия общего собрания акционеров, при этом преимущественное право приобретения акций, продаваемых другими акционерами этого общества имеют акционеры данного АО.

Число акционеров ЗАО – не ограничено.

Акция – это ценная бумага, подтверждающая право ее держателя на долю в уставном капитале акционерного общества и, следовательно, на все права, вытекающие из права собственности на нее.

Акция как документ состоит из двух частей: акционной (лицевая сторона, содержит все обязательные реквизиты) и купонной (оборотная сторона, на ней проставляются отметки о выплате дивидендов). В российской практике большое распространение получила бездокументарная форма акций, представляющая собой только запись в реестре акционеров.

Акции различают:

По технологическому уровню: именные акции и на предъявителя.

По закону об АО, все акции эмитирующиеся в РФ, могут быть только именными. Недостатки акций на предъявителя: 1) сложность участия анонима в управлении АО; 2) сложность в осуществлении собраний и оповещении акционеров; 3) криминогенная обстановка.

По способу получения дохода: обыкновенные и привилегированные.

По способу выпуска: серийные: серия А – дивиденд всегда и серия Б – дивиденд только при достижении определенного уровня дохода.

Понятие корпоративного управления и контроля в акционерном обществе

Эффект клиентуры

Различные группы акционеров, или клиентуры (clienteles), предпочитают различную политику выплаты дивидендов. Например, такие акционеры, как пенсионеры и университетские фонды, предпочитают текущий доход, поэтому им хотелось бы, чтобы фирма направляла на выплату дивидендов значительную долю прибыли. Эти инвесторы часто платят налоги по низким ставкам или даже не платят их вообще, поэтому налоги их не волнуют. С другой стороны, акционеры с варьирующей суммой дохода в те годы, когда он достигает максимума, предпочитают реинвестирование, потому что они не нуждаются в материализации капитализированного дохода, а полагают, что любой доллар дивидендов, подпадающий под повышенный налог, целесообразно не получать, а реинвестировать.

|

|

Если фирма реинвестирует прибыль, а не выплачивает дивиденды, те акционеры, которым нужен текущий доход, будут разочарованы. Они получают доход от прироста капитала, но им придется нести хлопоты и затраты, продавая часть своих акций, чтобы получить наличные деньги. К тому же некоторые институциональные инвесторы (или попечители, представляющие интересы частных лиц) могут не иметь права продавать акции и распоряжаться капиталом. Другие акционеры, которые скорее копят, чем тратят дивиденды, предпочитают политику низких дивидендов. Таким образом, инвесторы, которым нужен текущий доход от инвестиций, должны иметь акции фирм с высокой долей дивидендов в прибыли, тогда как инвесторам, не нуждающимся в текущем доходе от инвестиций, следует иметь акции фирм с низкой долей.

Поскольку акционеры могут в какой-то степени перераспределять свои инвестиции между фирмами, последние могут в определенной степени менять одну политику дивидендов на другую, и тогда те акционеры, которым не нравится новая политика фирмы, продадут акции другим инвесторам, которым она вполне подходит. Однако такой переход может оказаться неэффективным: 1) ввиду брокерских затрат, 2) ввиду высокой вероятности того, что акционерам, которые продают акции, придется платить налог на реализованный доход от прироста капитала («сдерживающий эффект») и 3) ввиду отсутствия достаточного количества инвесторов, которым нравится новая политика дивидендов. Поэтому менеджеры, как правило, неохотно меняют свою дивидендную политику, поскольку эти изменения могут заставить акционеров продавать акции, что приведет к снижению их цены. Такое снижение цены может быть временным, но может оказаться и постоянным; если количество инвесторов, привлеченных новой дивидендной политикой, невелико, то цена акций останется на низком уровне. Конечно, возможна и такая ситуация, что новая политика привлечет даже больше клиентов, чем имелось до этого, – в таком случае цена акций возрастает.

|

|

Целый ряд исследований подтверждает фактическое существование эффекта клиентуры. Модильяни и Миллер и другие ученые полагают, что какой-то конкретный тип инвесторов ничуть не хуже любого другого и поэтому существование эффекта клиентуры не обязательно означает, что одна дивидендная политика предпочтительнее другой. Впрочем, Модильяни и Миллер могут и ошибаться – ни они, ни кто-либо еще не предложили доказательства того, что смешанный состав инвесторов позволит фирме не обращать внимания на эффект клиентуры. Этот вопрос, как и многие другие в области дивидендов, до сих пор остается открытым.

Агентские затраты

Одним из наиболее спорных вопросов политики выплаты дивидендов является вопрос о том, почему фирмы платят дивиденды и затем выпускают новые ценные бумаги. Так как затраты на выпуск могут быть значительны, казалось бы, что в целях минимизации общих расходов корпорации следует выплачивать дивиденды лишь тогда, когда инвестиционные возможности настолько малы, что вся сумма чистой прибыли не может быть продуктивно реинвестирована в фирму.

Один из потенциальных ответов на эту дилемму – сигнальная функция, присущая дивидендам. Однако трудно представить, что прирост стоимости за счет подачи сигнала превышает затраты, связанные с выпуском ценных бумаг, которые неизбежно возникают при выплате прибыли в форме дивидендов. Второе потенциальное объяснение связывает политику дивидендов и агентские затраты. Между менеджерами и акционерами существует агентский конфликт – акционеры, будучи собственниками фирмы, хотят, чтобы менеджеры действовали в их интересах, однако у менеджеров могут возникать более веские мотивы в пользу того, чтобы преследовать собственные интересы.

|

|

Вследствие этого агентского конфликта акционеры готовы понести агентские затраты с тем, чтобы проконтролировать действия менеджеров. Однако в крупных корпорациях открытого типа акционерам трудно предпринять какие-либо коллективные действия в этом направлении и, скорее всего, такой контроль будет чересчур слабым. В подобной ситуации самый эффективный способ контроля заключается в создании некой организации-«попечителя», которая контролировала бы действия менеджеров от имени держателей облигаций и акционеров. Конечно, по идее таким органом должен быть совет директоров, однако многим кажется, что члены совета в случае возникновения конфликта скорее примут сторону менеджеров, чем акционеров.

Проблема наблюдения за действиями менеджеров существенно облегчается, если фирме приходится привлекать капитал в значительных объемах. Когда фирма выпускает акции или облигации, ее оперативные и финансовые решения тщательно изучаются целой группой различных специалистов. Таким образом, существующие инвесторы фирмы могут влиять на действия менеджеров только голосованием или продажей своих ценных бумаг, новые же инвесторы не испытывают коллективного бессилия существующих инвесторов. Они могут проанализировать поведение менеджеров и отказаться от покупки ценных бумаг, если их действия им невыгодны. В конечном счете новые инвесторы более эффективно, чем старые, контролируют поведение менеджеров, поскольку у последних есть стимулы уменьшить агентские проблемы с тем, чтобы продать ценные бумаги по максимально возможным ценам.

Роль дивидендной политики в мониторинге рынка капитала несомненна. При любой конкретной инвестиционной политике чем выше доля дивидендов в прибыли, тем чаще фирма должна выпускать новые ценные бумаги. Непрерывная выплата дивидендов, таким образом, заставляет фирмы подвергаться частым проверкам на рынке капитала, и этот оценочный процесс смягчает агентские проблемы для существующих держателей ценных бумаг. Если затраты, сопряженные с выплатой дивидендов, включая затраты, связанные с выпуском дополнительных ценных бумаг, меньше, чем затраты на мониторинг, выплата значительной части прибыли в виде дивидендов является оправданной.

Стабильность дивидендов

Как мы отмечали в начале главы, решение относительно стабильности дивидендов фирмы должно быть важным вопросом. Прибыль фирмы, денежные потоки и ее инвестиционные возможности варьируют во времени. Само по себе это позволяет предположить, что корпорации должны периодически изменять величину своих дивидендов, увеличивая их, когда потоки денежных средств велики, а потребность в финансировании невысока, и уменьшая, когда доходы невелики по отношению к инвестиционным возможностям. Однако многие акционеры полагаются на дивиденды, планируя свои расходы, и они будут серьезно встревожены, если поступления дивидендов окажутся нестабильными. Кроме того, снижение дивидендов с целью инвестирования может оказать негативный информационный эффект и привести к снижению цены акций. Таким образом, максимизация цены акций требует, чтобы фирма согласовала свои внутренние потребности в средствах с потребностями и желаниями своих собственников, т. е. акционеров. Как добиться такого согласования? Насколько стабильными и надежными должны быть дивиденды? Невозможно дать определенный ответ на эти вопросы, однако следующие положения представляются разумными.

|

|

1. Практически каждая акционерная компания открытого типа составляет финансовые прогнозы на 5-10 лет, в состав которых входит оценка прибыли и дивидендов. Они не публикуются и используются для внутреннего планирования. Однако подобные прогнозы составляют аналитики – специалисты по ценным бумагам, и эти прогнозы доступны инвесторам. Кроме того, все известные нам «нормальные» компании в своих внутренних 5-10-летних прогнозах предусматривают тенденцию повышения прибыли и дивидендов, и точно такая же тенденция обычно предусматривается в долгосрочных прогнозах, составляемых аналитиками рынка ценных бумаг. Конечно, и менеджеры и инвесторы понимают, что экономические условия могут привести к отклонению фактических результатов от прогнозируемых.

2. Много лет назад, когда инфляция не была устойчивой, термин «стабильная дивидендная политика» означал повторяемость выплаты одной и той же суммы дивидендов из года в год. Сегодня большинство компаний и акционеров рассчитывают на рост прибыли во времени как результат ранее сделанных реинвестиций и инфляции. Кроме того, ожидаемый рост дивидендов обычно более или менее пропорционален изменению прибыли. Таким образом, сегодня «стабильная дивидендная политика» обычно означает увеличение дивидендов в разумно допустимом и стабильном темпе.

Таким образом, стабильность дивидендов имеет две составляющие: 1) надежность темпов роста и 2) надежность текущих дивидендов, т. е. можно ли рассчитывать на получение в будущем по меньшей мере таких же дивидендов, как сейчас. С точки зрения инвесторов, наиболее стабильной считается дивидендная политика фирмы с предсказуемыми темпами роста дивидендов; общая доходность такой фирмы (как сумма дивидендной и капитализированной доходности) должна быть относительно стабильной в долгосрочной перспективе, и ее акции будут надежной защитой от инфляции. Вторая по стабильности – политика фирмы, чьи инвесторы могут быть уверены в разумных пределах, что текущие дивиденды не будут снижены в будущем; темпы роста такой фирмы могут быть нестабильными, но ее руководство, вероятно, сможет и захочет избежать снижения дивидендов. Наименее стабильной считается дивидендная политика фирмы, у которой прибыль и денежные поступления так изменчивы, что инвесторы не могут рассчитывать на то, что компания будет поддерживать текущие дивиденды в течение обычного производственного цикла.

3. Большинство наблюдателей уверены, что стабильность дивидендов весьма желательна, хотя эмпирическим путем доказать справедливость этой уверенности невозможно из-за статистических проблем. Если эта позиция верна, тогда инвесторы предпочтут акции, по которым уплачиваются более предсказуемые дивиденды, акциям компаний, имеющих ту же ожидаемую приведенную стоимость дивидендов, но выплачивающих их более беспорядочно. Это означает, что цена акционерного капитала минимизируется, а цена акций максимизируется в том случае, если фирма стабилизирует свои дивиденды настолько, насколько это возможно с учетом величины денежных поступлений и потребности в капитале.

Планы реинвестирования дивидендов

Большинство крупных компаний разрабатывало планы реинвестирования дивидендов (Dividend Reinvestment Plans, DRP), в рамках которых акционеры могли автоматически реинвестировать свои дивиденды в акции выплачивающей их корпорации. Существует два типа DRP: 1) планы, которые распространяются только на «старые акции», уже находящиеся в обращении, и 2) планы, которые распространяются на вновь выпущенные акции. В обоих случаях акционеры должны уплачивать подоходные налоги с суммы дивидендов, даже если они получают акции вместо наличных денег.

В DRP обоих типов акционеры должны сделать выбор – либо и дальше получать чеки на сумму причитающихся им дивидендов, либо же использовать эти суммы для покупки дополнительного количества акций данной корпорации. При плане типа «старые акции», если акционеры предпочитают реинвестирование, банк, действующий в роли попечителя, распоряжается всей суммой, доступной для реинвестирования (за вычетом платы за свои услуги), для покупки акций корпорации на открытом рынке и распределения среди участвующих акционеров на пропорциональной основе. Затраты на покупку акций (брокерские затраты) невысоки ввиду значительного объема сделки, поэтому эти планы выгодны мелким акционерам, которые не нуждаются в денежных дивидендах для текущего потребления.

DRP типа «новые акции» предусматривают использование дивидендов для приобретения вновь выпущенных акций, т. е. привлечения в фирму нового капитала. С акционеров не взимаются какие-либо комиссионные, а некоторые фирмы предлагают Им приобретать акции со скидкой 3-5% от фактической рыночной цены.

5.2. Другие факторы, определяющие дивидендную политику

Существует ряд факторов также влияющих на выбор дивидендов.

1. Условия займов. Кредитные соглашения часто ограничивают выплату дивидендов из прибыли, полученной после предоставления займа. Зачастую они содержат условие, согласно которому дивиденды могут выплачиваться только в том случае, если коэффициенты ликвидности и покрытия, а также другие критерии надежности превышают установленные минимальные значения.

2. Ограничения, связанные с привилегированными акциями. Как правило, дивиденды по обыкновенным акциям не могут выплачиваться в том случае, если компания не выплатила до этого дивиденды по своим привилегированным акциям. Выплата дивидендов по обыкновенным акциям может быть возобновлена только после погашения задолженности по привилегированным акциям.

3. Правило эрозии капитала. Выплаты по дивидендам не могут превышать сумму нераспределенной прибыли, объявленную в балансе. Это юридическое ограничение известно как правило эрозии капитала (impairment of capital rule) и придумано для защиты кредиторов. {Ликвидационные дивиденды могут быть выплачены из уставного капитала, но они должны быть идентифицированы под соответствующим названием и не должны уменьшать капитал сверх лимитов, указанных в заключенных фирмой кредитных соглашениях).

4. Наличие денежных средств. Денежные дивиденды могут быть выплачены только деньгами. Таким образом, недостаток денег на счете в банке может ограничивать дивидендные выплаты. Однако неиспользованный заемный потенциал может компенсировать этот фактор.

5. Штрафной налог на неправильно накапливаемую прибыль. Чтобы не позволить богатым гражданам использовать корпорации в целях уклонения от уплаты налогов на личные доходы, Налоговый кодекс США предусматривает особый дополнительный налог на неправильно накапливаемую прибыль. Таким образом, если налоговая служба может доказать, что значение коэффициента выплаты дивидендов было нарочно занижено, чтобы помочь акционерам избежать подоходного налога, на фирму будет наложен крупный штраф. Однако на практике этому наказанию подвергаются только фирмы закрытого типа.

6. Контроль. Если руководство фирмы обеспокоено возможностью утраты контроля над фирмой, оно, возможно, не захочет выпускать новые акции и, следовательно, может сохранить большую долю прибыли, чем это было бы в другом случае. Данный фактор особенно важен для небольших акционерных фирм закрытого типа.

7. Ограничения правового характера. Собственный капитал предприятия состоит из трех крупных элементов: акционерный капитал, эмиссионный доход, нераспределенная прибыль. В большинстве стран законом разрешена одна из двух схем – на выплату дивидендов: может расходоваться либо только прибыль (прибыль отчетного периода и нераспределенная прибыль прошлых периодов), либо прибыль и эмиссионный доход.

Согласно российскому Положению об акционерных обществах процедура объявления дивиденда проводится в два этапа: промежуточный дивиденд объявляется директоратом и имеет фиксированный размер; окончательно дивиденд утверждается общим собранием по результатам года с учетом выплаты промежуточных дивидендов. Величина окончательного дивиденда в расчете на одну акцию предлагается на утверждение собранию директоратом общества. Размер дивиденда не может быть больше рекомендованного директорами, но может быть уменьшен собранием. Что касается фиксированного дивиденда по привилегированным акциям, так же как и процента по облигациям, устанавливается при их выпуске.

Процедуры выплаты

Дивиденд может выплачиваться ежеквартально, раз в полгода или ежегодно. Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов (рис. 1)

Дата объявления Экс-дивидендная Дата Дата

дивидендов дата переписи выплаты

-----------------------|------------------------------|-----------------------|------------------|---------------->

15 января 26 января 30 января 17 февраля Дни

Рис. 1 Примерная последовательность выплаты дивидендов

Дата объявления – это день, когда Совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Дата переписи – день регистрации акционеров, имеющих право на получение объявленных дивидендов; она назначается за 2-4 недели до дня выплаты дивидендов. Чтобы установить, кто имеет право на дивиденды, назначается экс-дивидендная дата: лица, купившие акции до этой даты, имеют право на дивиденды за истекший период; лица, купившие акции в этот день и позже, такого права не имеют. Экс-дивидендная дата назначается обычно за 4 деловых дня до момента дивидендной переписи. Дата выплаты – день, когда производится рассылка чеков акционерам.

Согласно российскому законодательству порядок выплаты дивидендов оговаривается при выпуске ценных бумаг и излагается на оборотной стороне акции и сертификата. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты.

Совету директоров и общему собранию акционеров запрещается объявлять и выплачивать дивиденды в следующих случаях:

а) в годовом балансе общества имеются убытки (до тех пор, пока они не будут покрыты или не будет уменьшен уставный капитал);

б) общество неплатежеспособно или не может стать таковым после выплаты дивидендов.

Размер дивиденда объявляется без учета налогов. Выплата дивидендов осуществляется либо самим обществом, либо банком – агентом. Дивиденд может выплачиваться акциями, облигациями и товарами, если это предусмотрено уставом акционерного общества.

Согласно российскому законодательству источниками дивидендов могут выступать: чистая прибыль отчетного периода, периодов нераспределенная прибыль прошлых лет и специальные фонды, созданные для этой цели.

Выкуп акций

В качестве альтернативы выплате денежных дивидендов фирма может распределить доход среди держателей акций путем выкупа части собственных акций, которые получают название акции в портфеле (treasury stock). В результате перевода части акций в разряд акций в портфеле их число в обороте уменьшается. При условии, что такая операция не окажет негативного влияния на доходы фирмы, прибыль на одну акцию возрастет, что приводит к повышению рыночной цены акций, а это означает, что дивиденды заменяются доходом от прироста капитала.

Многие крупнейшие программы выкупа собственных акций осуществляются в рамках общего реструктурирования корпораций одновременно с распродажей важнейших активов.– например, целых подразделений или филиалов – или с существенным увеличением доли заемного капитала. Продажа активов и привлечение новых займов приносят дополнительный капитал, который затем может быть распределен между акционерами посредством разового крупномасштабного выкупа акций. Выкуп акций как часть реструктурирования корпорации весьма отличен от «регулярного» выкупа, представляющего собой замещение денежных дивидендов.

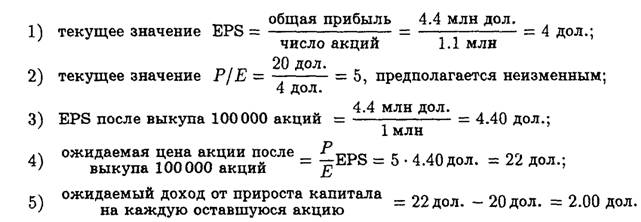

Результаты «регулярного» выкупа могут быть проиллюстрированы данными по корпорации «American Development» (ADC). ADC рассчитывает получить прибыль в размере 4.4 млн дол. в 1993 г., и 50% этой суммы, или 2.2 млн дол., будут доступны для распределения среди держателей обыкновенных акций. На руках имеется 1100000 акций. ADC могла бы использовать 2.2 млн дол. на выкуп 100000 своих акций, предложив специальную повышенную цену – 22 дол. за акцию, или же выплатить денежные дивиденды в размере 2 дол. на акцию.30 Текущая цена акции – 20 дол.

Влияние выкупа акций на значение показателя EPS и цену акций компании ADC может быть определено следующим образом:

Из этого примера видно, что инвесторы получат прибыль 2 дол. на акцию в любом случае: либо в форме денежных дивидендов, либо в форме роста цены акций. Такой результат обусловлен допущениями: 1) акции могут быть выкуплены только по цене 22 дол., 2) коэффициент Р/Е остается постоянным.

Выкуп акций делается обычно одним из следующих способов. Во-первых, акционерная компания открытого типа может попросту купить акции через брокерскую контору на свободном рынке. Во-вторых, она может сделать предложение о выкупе по фиксированной цене (fixed price tender), в соответствии с которым акционерам предоставляется возможность продать свои акции фирме по специальной цене. Как правило, при этом оговаривается число акций, которые фирма планирует выкупить, и продолжительность периода скупки (обычно месяц); если акционеры предлагают фирме большее число акций, чем оговорено в объявлении, скидка осуществляется на пропорциональной основе. В-третьих, фирма может объявить о проведении голландского аукциона (Dutch-auction tender), в условиях которого оговорено, что на выкуп планируется потратить, скажем, 10 млн дол., и определен интервал варьирования цены выкупа, скажем, от 20 до 25 дол. при текущей цене, равной 20 дол. Акционеры, желающие участвовать в аукционе, заявляют об устраивающей их цене, причем чем ниже цена, тем больше вероятность выиграть торги и продать свои акции. Фирма завершает аукцион по той цене, при которой исчерпывается выделенная для операции сумма. Все акционеры, заявленная цена которых-равна-ияи-аиже-вавершающей аукцион цены, могут получить деньги за свои акции. Наконец, фирма может выкупить блок акций по согласованной цене у одного или нескольких держателей крупных пакетов. Правда, в этом случае должны быть приняты меры, чтобы эти держатели акций не получили в результате какие-то преференции, недоступные другим.

Преимущества выкупа акций с точки зрения акционеров

1. Объявление о выкупе акций обычно воспринимается инвесторами как позитивный сигнал, поскольку эта операция может быть вызвана уверенностью менеджеров в недооценке акций фирмы.

2. Акционеры имеют выбор – продать или не продать. С другой стороны, выручка от продажи акций подлежит налогообложению. Таким образом, акционеры «Teledyne», которым в данный момент нужны были деньги, могли продать часть своих акций, а те, кому деньги не были нужны, могли просто сохранить за собой свои акции и отсрочить уплату налогов.

Преимущества выкупа акций с точки зрения менеджеров

1. Как отмечалось ранее, в краткосрочной перспективе дивиденды имеют тенденцию к «малоподвижности», поскольку руководители фирм неохотно идут на повышение дивидендов, не имея уверенности в том, что новый уровень дивидендов может быть сохранен и в будущем; они не любят и урезать дивиденды, так как такие решения имеют негативный «сигнальный» эффект. Следовательно, если увеличение денежных поступлений рассматривается как временное, управляющие предпочтут использовать его для выкупа акций, а не декларировать денежные дивиденды, в возможности поддержания которых они не уверены.

2. Если существует асимметричная информация, менеджеры могут использовать выкуп акций в качестве «сигнала» об их уверенности в том, что акции недооценены.

3. Выкупленные фирмой акции могут быть использованы для совершения операций по приобретению компаний, реализации опционов, конвертации ценных бумаг или исполнения варрантов. Судя по высказываниям финансовых менеджеров, они зачастую предпочитают использовать для этих целей выкупленные акции, а не прибегать к выпуску новых акций; такое решение позволяет избежать снижения величины прибыли на акцию.

4. Выкуп акций является единственной практической альтернативой в тех случаях, когда руководство фирмы уже приняло решение о проведении масштабного реструктурирования – крупной распродажи активов, существенного увеличения доли заемного капитала или сочетания двух этих операций.

5. Акции в портфеле могут быть перепроданы на открытом рынке в случае, если фирме понадобятся дополнительные средства.

Недостатки выкупа акций с точки зрения акционеров

1. Денежные дивиденды могут оказывать на цену акций более благоприятное влияние, чем выкуп акций, поскольку дивиденды в целом считаются более надежным способом получения доходов. Кроме того, если фирма объявила об осуществлении надежной программы регулярного выкупа акций, становится реальной угроза взимания налога на неправильно отраженную прибыль.

2. Акционеры, продающие свои акции, не могут быть полностью осведомлены о всех последствиях выкупа акций; они могут не иметь всей необходимой информации о деятельности корпорации в настоящем и будущем. Однако фирмы, как правило, объявляют о программе выкупа акций заблаговременно во избежание потенциальных исков от акционеров.

3. Корпорация может назначить чересчур высокую цену на выкупаемые акции, что причинит ущерб остающимся акционерам. Если акции не пользуются особой популярностью, а фирма стремится приобрести довольно большое их число, она может предложить особую цену приобретения, превышающую

цену равновесия, цена снизится.

Недостатки выкупа акций с точки зрения менеджеров

1. Существует мнение, согласно которому значительное число собственных акций приобретают те фирмы, которые имеют худшие по сравнению с другими темпы роста и инвестиционные возможности. Если объявление о программе выкупа акций воспринимается как сигнал, что фирма имеет определенно неблагоприятные перспективы, это может отрицательно повлиять на цену ее акций. Однако если фирма действительно имеет дефицит хороших инвестиционных возможностей, тогда для менеджеров было бы лучше распределить средства среди инвесторов, которые могли бы разместить их по своему усмотрению на рынке, чем инвестировать их в собственные малообещающие проекты.

2. Выкуп акций может быть сопряжен с некоторым риском с точки зрения соблюдения законодательства. Если налоговая служба сможет установить, что эта операция осуществлялась в первую очередь в целях уклонения от налогов на дивиденды, то на фирму могут быть наложены штрафы за неправильное накопление прибыли.

3. Комиссия по ценным бумагам и биржам может проявить интерес к фирме, которая, на взгляд комиссии, манипулирует ценами на свои акции. Этот фактор, в частности, удерживает фирмы от крупномасштабного выкупа акций, если они планируют в ближайшем будущем выйти на рынок с ценными бумагами других типов или ведут переговоры о слиянии с другими фирмами, в ходе которого предусматривается обмен акциями.

Заключение по поводу выкупа акций

Суммировав все «за» и «против» выкупа акций, мы можем изложить наши выводы следующим образом.

1. Выкуп акций как регулярная, предсказуемая операция может оказаться неосуществимым ввиду неопределенности, существующей в отношении налогообложения подобных операций, и таких факторов, как рыночная цена акций, количество акций, которое может быть приобретено, и т. д.

2. Тем не менее выкуп акций может обеспечить преимущество, связанное с отсрочкой налогов на дивиденды, выплачиваемые акционерам, не продающим свои акции; поэтому данная операция должна тщательно рассматриваться с учетом конкретного положения фирмы.

3. Выкуп акций может быть особенно полезен для фирм, которые реструктурируются, хотят значительно увеличить долю заемного капитала в течение короткого периода или найти применение денежным поступлениям от продажи активов.

Дробление акций

В финансовых кругах широко распространено мнение в том, что существует некий оптимальный диапазон цен тех или иных акций, хотя серьезных эмпирических подтверждений этого не имеется. Слово «оптимальный» означает, что если цена находится в этом диапазоне, то коэффициент Р/Е и, следовательно, стоимость фирмы будут максимизироваться. Дробление акций можетиметь.любой масштаб. Например, акции могут делиться 2:1, 3:1, 1.5:1

Выплата дивидендов акциями

Выплата дивидендов акциями сходна с дроблением акций в том смысле, что в обоих случаях «пирог» делится на более мелкие части, и это не меняет в принципе положения акционеров. При выплате 5%-ного дивиденда акциями держатель 100 акций получит дополнительно пять акций (без затрат), при 20%-ном дивиденде – 20 новых акций и т. д. Общее количество акций увеличивается, поэтому EPS, DPS и цена акции снижаются.

Если фирма хочет снизить цену на свои акции, какой вариант предпочтительнее: выплата дивидендов акциями или дробление акций? Как правило, этиприемы используются после резкого подъема цены акций, когда требуется добиться значительного ее снижения. Иногда практикуется ежегодная выплата небольших дивидендов в форме акций с тем, чтобы более или менее регулировать цену акций. Хотя экономический эффект дробления акций и выплаты дивидендов акциями практически идентичен, с точки зрения бухгалтерского учета эти операции отличаются друг от друга; об этих различиях можно прочесть в любом учебнике по учету.

Понятие особенности и виды акционерных обществ

|

|

|

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!