Модель выплаты дивидендов по остаточному принципу

Оптимальная доля дивидендов – это функция четырех факторов: 1) предпочтение инвесторами дивидендов по сравнению с приростом капитала, 2) инвестиционные возможности фирмы, 3) целевая структура капитала фирмы, 4) доступность и цена внешнего капитала. Последние три фактора объединяются в так называемую модель выплаты дивидендов по остаточному принципу (residual dividend model), согласно которой любая фирма, определяя свою целевую долю дивидендов в прибыли, проделывает следующие четыре операции: 1) определяет оптимальный бюджет капиталовложений; 2) определяет сумму акционерного капитала, необходимого для финансирования этого бюджета при целевой структуре капитала; 3) осуществляет максимально возможное финансирование бюджета капиталовложений путем реинвестирования прибыли; 4) выплачивает дивиденды только в том случае, если полученная прибыль больше, чем сумма, необходимая для обеспечения оптимального бюджета капиталовложений. Остаточный принцип означает, что дивиденды выплачиваются в последнюю очередь.

Обычно прибыль рассматривается как первичный фактор, определяющий выплату дивидендов, но в действительности еще более важное значение имеют потоки денежных средств Поэтому очевидно, что величина дивидендов в большей степени зависит от суммы денежного потока, отражающего способность фирмы выплачивать дивиденды, чем от текущей прибыли, на величину которой значительное влияние оказывают особенности бухгалтерского учета и которая не обязательно отражает способность к выплате дивидендов.

Процедуры выплаты

Дивиденд может выплачиваться ежеквартально, раз в полгода или ежегодно. Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит в несколько этапов (рис. 1)

Дата объявления Экс-дивидендная Дата Дата

дивидендов дата переписи выплаты

-----------------------|------------------------------|-----------------------|------------------|---------------->

15 января 26 января 30 января 17 февраля Дни

Рис. 1 Примерная последовательность выплаты дивидендов

Дата объявления – это день, когда Совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплаты. Дата переписи – день регистрации акционеров, имеющих право на получение объявленных дивидендов; она назначается за 2-4 недели до дня выплаты дивидендов. Чтобы установить, кто имеет право на дивиденды, назначается экс-дивидендная дата: лица, купившие акции до этой даты, имеют право на дивиденды за истекший период; лица, купившие акции в этот день и позже, такого права не имеют. Экс-дивидендная дата назначается обычно за 4 деловых дня до момента дивидендной переписи. Дата выплаты – день, когда производится рассылка чеков акционерам.

Согласно российскому законодательству порядок выплаты дивидендов оговаривается при выпуске ценных бумаг и излагается на оборотной стороне акции и сертификата. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты.

Совету директоров и общему собранию акционеров запрещается объявлять и выплачивать дивиденды в следующих случаях:

а) в годовом балансе общества имеются убытки (до тех пор, пока они не будут покрыты или не будет уменьшен уставный капитал);

б) общество неплатежеспособно или не может стать таковым после выплаты дивидендов.

Размер дивиденда объявляется без учета налогов. Выплата дивидендов осуществляется либо самим обществом, либо банком – агентом. Дивиденд может выплачиваться акциями, облигациями и товарами, если это предусмотрено уставом акционерного общества.

Согласно российскому законодательству источниками дивидендов могут выступать: чистая прибыль отчетного периода, периодов нераспределенная прибыль прошлых лет и специальные фонды, созданные для этой цели.

Выкуп акций

В качестве альтернативы выплате денежных дивидендов фирма может распределить доход среди держателей акций путем выкупа части собственных акций, которые получают название акции в портфеле (treasury stock). В результате перевода части акций в разряд акций в портфеле их число в обороте уменьшается. При условии, что такая операция не окажет негативного влияния на доходы фирмы, прибыль на одну акцию возрастет, что приводит к повышению рыночной цены акций, а это означает, что дивиденды заменяются доходом от прироста капитала.

Многие крупнейшие программы выкупа собственных акций осуществляются в рамках общего реструктурирования корпораций одновременно с распродажей важнейших активов.– например, целых подразделений или филиалов – или с существенным увеличением доли заемного капитала. Продажа активов и привлечение новых займов приносят дополнительный капитал, который затем может быть распределен между акционерами посредством разового крупномасштабного выкупа акций. Выкуп акций как часть реструктурирования корпорации весьма отличен от «регулярного» выкупа, представляющего собой замещение денежных дивидендов.

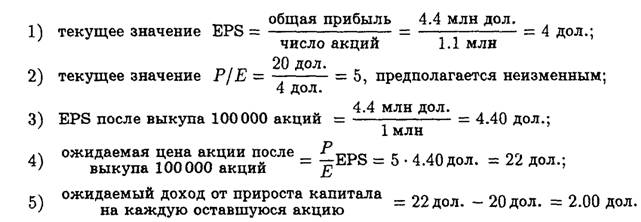

Результаты «регулярного» выкупа могут быть проиллюстрированы данными по корпорации «American Development» (ADC). ADC рассчитывает получить прибыль в размере 4.4 млн дол. в 1993 г., и 50% этой суммы, или 2.2 млн дол., будут доступны для распределения среди держателей обыкновенных акций. На руках имеется 1100000 акций. ADC могла бы использовать 2.2 млн дол. на выкуп 100000 своих акций, предложив специальную повышенную цену – 22 дол. за акцию, или же выплатить денежные дивиденды в размере 2 дол. на акцию.30 Текущая цена акции – 20 дол.

Влияние выкупа акций на значение показателя EPS и цену акций компании ADC может быть определено следующим образом:

Из этого примера видно, что инвесторы получат прибыль 2 дол. на акцию в любом случае: либо в форме денежных дивидендов, либо в форме роста цены акций. Такой результат обусловлен допущениями: 1) акции могут быть выкуплены только по цене 22 дол., 2) коэффициент Р/Е остается постоянным.

Выкуп акций делается обычно одним из следующих способов. Во-первых, акционерная компания открытого типа может попросту купить акции через брокерскую контору на свободном рынке. Во-вторых, она может сделать предложение о выкупе по фиксированной цене (fixed price tender), в соответствии с которым акционерам предоставляется возможность продать свои акции фирме по специальной цене. Как правило, при этом оговаривается число акций, которые фирма планирует выкупить, и продолжительность периода скупки (обычно месяц); если акционеры предлагают фирме большее число акций, чем оговорено в объявлении, скидка осуществляется на пропорциональной основе. В-третьих, фирма может объявить о проведении голландского аукциона (Dutch-auction tender), в условиях которого оговорено, что на выкуп планируется потратить, скажем, 10 млн дол., и определен интервал варьирования цены выкупа, скажем, от 20 до 25 дол. при текущей цене, равной 20 дол. Акционеры, желающие участвовать в аукционе, заявляют об устраивающей их цене, причем чем ниже цена, тем больше вероятность выиграть торги и продать свои акции. Фирма завершает аукцион по той цене, при которой исчерпывается выделенная для операции сумма. Все акционеры, заявленная цена которых-равна-ияи-аиже-вавершающей аукцион цены, могут получить деньги за свои акции. Наконец, фирма может выкупить блок акций по согласованной цене у одного или нескольких держателей крупных пакетов. Правда, в этом случае должны быть приняты меры, чтобы эти держатели акций не получили в результате какие-то преференции, недоступные другим.

Преимущества выкупа акций с точки зрения акционеров

1. Объявление о выкупе акций обычно воспринимается инвесторами как позитивный сигнал, поскольку эта операция может быть вызвана уверенностью менеджеров в недооценке акций фирмы.

2. Акционеры имеют выбор – продать или не продать. С другой стороны, выручка от продажи акций подлежит налогообложению. Таким образом, акционеры «Teledyne», которым в данный момент нужны были деньги, могли продать часть своих акций, а те, кому деньги не были нужны, могли просто сохранить за собой свои акции и отсрочить уплату налогов.

Преимущества выкупа акций с точки зрения менеджеров

1. Как отмечалось ранее, в краткосрочной перспективе дивиденды имеют тенденцию к «малоподвижности», поскольку руководители фирм неохотно идут на повышение дивидендов, не имея уверенности в том, что новый уровень дивидендов может быть сохранен и в будущем; они не любят и урезать дивиденды, так как такие решения имеют негативный «сигнальный» эффект. Следовательно, если увеличение денежных поступлений рассматривается как временное, управляющие предпочтут использовать его для выкупа акций, а не декларировать денежные дивиденды, в возможности поддержания которых они не уверены.

2. Если существует асимметричная информация, менеджеры могут использовать выкуп акций в качестве «сигнала» об их уверенности в том, что акции недооценены.

3. Выкупленные фирмой акции могут быть использованы для совершения операций по приобретению компаний, реализации опционов, конвертации ценных бумаг или исполнения варрантов. Судя по высказываниям финансовых менеджеров, они зачастую предпочитают использовать для этих целей выкупленные акции, а не прибегать к выпуску новых акций; такое решение позволяет избежать снижения величины прибыли на акцию.

4. Выкуп акций является единственной практической альтернативой в тех случаях, когда руководство фирмы уже приняло решение о проведении масштабного реструктурирования – крупной распродажи активов, существенного увеличения доли заемного капитала или сочетания двух этих операций.

5. Акции в портфеле могут быть перепроданы на открытом рынке в случае, если фирме понадобятся дополнительные средства.

Недостатки выкупа акций с точки зрения акционеров

1. Денежные дивиденды могут оказывать на цену акций более благоприятное влияние, чем выкуп акций, поскольку дивиденды в целом считаются более надежным способом получения доходов. Кроме того, если фирма объявила об осуществлении надежной программы регулярного выкупа акций, становится реальной угроза взимания налога на неправильно отраженную прибыль.

2. Акционеры, продающие свои акции, не могут быть полностью осведомлены о всех последствиях выкупа акций; они могут не иметь всей необходимой информации о деятельности корпорации в настоящем и будущем. Однако фирмы, как правило, объявляют о программе выкупа акций заблаговременно во избежание потенциальных исков от акционеров.

3. Корпорация может назначить чересчур высокую цену на выкупаемые акции, что причинит ущерб остающимся акционерам. Если акции не пользуются особой популярностью, а фирма стремится приобрести довольно большое их число, она может предложить особую цену приобретения, превышающую

цену равновесия, цена снизится.

Недостатки выкупа акций с точки зрения менеджеров

1. Существует мнение, согласно которому значительное число собственных акций приобретают те фирмы, которые имеют худшие по сравнению с другими темпы роста и инвестиционные возможности. Если объявление о программе выкупа акций воспринимается как сигнал, что фирма имеет определенно неблагоприятные перспективы, это может отрицательно повлиять на цену ее акций. Однако если фирма действительно имеет дефицит хороших инвестиционных возможностей, тогда для менеджеров было бы лучше распределить средства среди инвесторов, которые могли бы разместить их по своему усмотрению на рынке, чем инвестировать их в собственные малообещающие проекты.

2. Выкуп акций может быть сопряжен с некоторым риском с точки зрения соблюдения законодательства. Если налоговая служба сможет установить, что эта операция осуществлялась в первую очередь в целях уклонения от налогов на дивиденды, то на фирму могут быть наложены штрафы за неправильное накопление прибыли.

3. Комиссия по ценным бумагам и биржам может проявить интерес к фирме, которая, на взгляд комиссии, манипулирует ценами на свои акции. Этот фактор, в частности, удерживает фирмы от крупномасштабного выкупа акций, если они планируют в ближайшем будущем выйти на рынок с ценными бумагами других типов или ведут переговоры о слиянии с другими фирмами, в ходе которого предусматривается обмен акциями.

Заключение по поводу выкупа акций

Суммировав все «за» и «против» выкупа акций, мы можем изложить наши выводы следующим образом.

1. Выкуп акций как регулярная, предсказуемая операция может оказаться неосуществимым ввиду неопределенности, существующей в отношении налогообложения подобных операций, и таких факторов, как рыночная цена акций, количество акций, которое может быть приобретено, и т. д.

2. Тем не менее выкуп акций может обеспечить преимущество, связанное с отсрочкой налогов на дивиденды, выплачиваемые акционерам, не продающим свои акции; поэтому данная операция должна тщательно рассматриваться с учетом конкретного положения фирмы.

3. Выкуп акций может быть особенно полезен для фирм, которые реструктурируются, хотят значительно увеличить долю заемного капитала в течение короткого периода или найти применение денежным поступлениям от продажи активов.