Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников.

При принятии решения об использовании любого ресурса важным моментом является оценка его стоимости (цены): как дорого обойдется его привлечение. Отдельные компоненты финансовых ресурсов имеют различную стоимость, так как приобретаются на различных рынках (фондовом, денежном, товарном).

Привлечение финансовых источников связано с определенными затратами, которые несет предприятие. Совокупность этих затрат, выраженная в процентах к величине капитала, представляет собой стоимость (цену) капитала фирмы.

Стоимость капитала характеризует уровень рентабельности инвестированного капитала, необходимого для обеспечения высокой рыночной стоимости предприятия. Максимизация рыночной стоимости предприятия достигается в значительной степени за счет минимизации стоимости используемых источников.

Величина стоимости капитала определяется по доходности, требуемой владельцем капитала. Стоимость капитала зависит не столько от источника, сколько от рискованности функционирования активов и получения отдачи от них. Чем больше риск данной деятельности, тем большую доходность требуют владельцы капитала и тем дороже обходится капитал корпорации. Стоимость капитала будет определяться текущей безрисковой доходностью инвестирования на аналогичный период времени, ожидаемой инфляцией и платой за риск.

Оценка и сравнение стоимости различных элементов капитала позволяют выбрать наиболее дешевый способ финансирования, то есть сформировать целевую структуру капитала.

Определение стоимости капитала предприятия проводится в несколько этапов. На первом этапе осуществляется идентификация основных компонентов, являющихся источниками формирования капитала фирмы. На втором – рассчитывается цена каждого источника в отдельности. На третьем – определяется средневзвешенная цена капитала на основании удельного веса каждого компонента в общей сумме инвестированного капитала. На четвертом – разрабатываются мероприятия по оптимизации структуры капитала и формированию его целевой структуры.

Так как используемый капитал предприятия состоит из неоднородных элементов (прежде всего – собственного и заемного их видов, а внутри них – по источникам формирования), в процессе оценки его необходимо разложить на отдельные составляющие элементы, каждый из которых должен быть объектом осуществления оценочных расчетов.

Цена заемного капитала зависит от многих факторов: вида используемых процентных ставок (фиксированной или плавающей), разработанной схемы начисления процентов и погашения долгосрочной задолженности, необходимости формирования фонда погашения задолженности.

Цена кредитов банка должна определяться с учетом налога на прибыль. Это связано с тем, что проценты за пользование ссудами банка включается в себестоимость продукции, что уменьшает размер налогооблагаемой прибыли и сумму налога на прибыль, уплачиваемую предприятием. В результате увеличивается чистая прибыль предприятия. Поэтому цена кредита банка будет меньше, чем размер процентов уплачиваемых предприятием банку.

Основными элементами собственных средств являются акции (обыкновенные и привилегированные) и нераспределенная прибыль. Стоимость привилегированных акций определяют по уровню дивидендов, выплачиваемых акционерам. Дивиденды по акциям облагаются налогом, поэтому налоговая корректировка по ним не производится. Цену акционерного капитала, представленного обыкновенными акциями, нельзя определить точно, так как размер дивидендов по ним заранее не известен и зависит от результатов работы предприятия.

Другим источником собственного капитала является нераспределенная прибыль – это чистый доход предприятия, остающийся после налогообложения, выплаты дивидендов по привилегированным акциям. Нераспределенная прибыль принадлежит владельцам обыкновенных акций и может быть использована на реинвестирование в развитие производства или выплату дивидендов акционерам. Голосуя за реинвестирование, акционеры считают наиболее выгодным вложение прибыли в рыночные активы, что равносильно приобретению новых акций предприятия. При этом ожидаемые доходы акционеров не должны быть ниже доходов от аналогичных инвестиций в другие рыночные активы с той же степенью риска.

Таким образом, цена нераспределенной прибыли представляет собой ожидаемую доходность обыкновенных акций предприятия и определяется теми же методами, что и цена обыкновенных акций.

Средневзвешенная и предельная цена капитала

Общая цена капитала представляет собой среднее значение цен каждого источника в общей сумме. Поэлементная оценка стоимости капитала служит предпосылкой для обобщающего расчета этого показателя. Таким обобщающим показателем является средневзвешенная стоимости капитала (weighted average cost of capital - WACC). Исходной базой его формирования являются следующие данные, полученные в процессе поэлементной оценки капитала:

| Показатели

| Элементы капитала

|

|

|

|

| …

| n-1

| n

|

| Стоимость капитала отдельных элементов, %

| С1

| С2

| …

| Сn-1

| Сn

|

| Удельный вес отдельных элементов капитала в общей его сумме

| У1

| У2

| …

| Уn-1

| Уn

|

WACC = åСi´Уi

Средневзвешенная цена капитала показывает минимальный возврат средств предприятия на вложенный в деятельность капитал или его рентабельность. Экономический смысл этого показателя состоит в том, что предприятие может принимать любые решения, в том числе и инвестиционного характера, если уровень их рентабельности не ниже текущего значения показателя средневзвешенной цены капитала.

Обеспечение эффективного формирования капитала предприятия требует постоянной оценки его предельной стоимости. Под предельной стоимостью капитала понимается уровень стоимости каждой новой его единицы, дополнительно привлекаемой предприятием.

Привлечение дополнительного капитала предприятия как за счет собственных, так и за счет заемных источников имеет на каждом этапе развития предприятия свои экономические пределы и, как правило, связано с возрастанием средневзвешенной его стоимости. Так, привлечение собственного капитала за счет прибыли ограничено общими ее размерами; увеличение объема эмиссии акций и облигаций сверх точки насыщения рынка возможно лишь при более высоком размере выплачиваемых дивидендов или купонного дохода; привлечение дополнительного банковского кредита в связи сростом финансового риска для кредиторов (из-за снижения уровня финансовой устойчивости предприятия) может осуществляться лишь на условиях возрастания ставки процента за кредит.

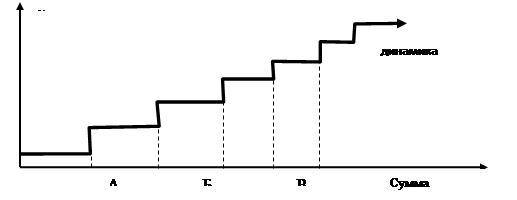

По каждому отдельному элементу капитала возрастание предельной стоимости капитала носит скачкообразный характер. Это означает, что до определенного размера привлечения нового капитала по данному элементу уровень его стоимости остается прежним, а затем новая единица капитала привлекается по более высокой стоимости (этот новый уровень стоимости элемента капитала также сохраняется до определенных пределов его привлечения, после чего наступает очередной его скачок). Графически механизм формирования предельной стоимости капитала представлен на рис.

Точка, в которой происходит каждый новый скачок уровня стоимости дополнительно привлекаемого капитала, называется точкой разрыва.

Увеличение уровня стоимости привлечения каждой дополнительной единицы отдельного элемента капитала в точке разрыва приводит одновременно к росту средневзвешенной стоимости дополнительно привлекаемого капитала предприятия.

С помощью точки разрыва можно определить, какая сумма дополнительного капитала может быть привлечена предприятием, прежде чем возрастет предельная средневзвешенная стоимость капитала.

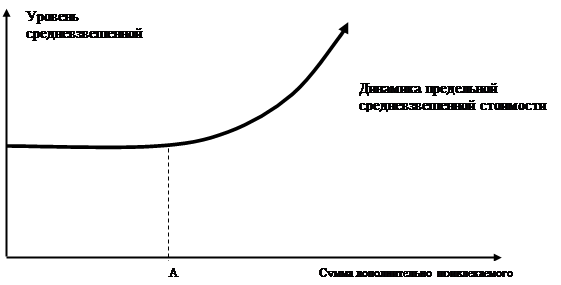

На предприятиях наращивающих свой экономический потенциал высокими темпами, привлечение дополнительного капитала может осуществляться по многим его элементам и в достаточно больших объемах. Такие условия формирования дополнительного капитала будут характеризоваться многочисленными точками разрыва, в результате чего динамика предельной средневзвешенной стоимости капитала будет графически представлена не скачкообразной, а сглаженной непрерывной линией.

График формирования предельной средневзвешенной стоимости капитала предприятия при множественности точек разрыва

Точка А на представленном графике характеризует ту границу привлечения предприятием дополнительного капитала, преодоление которой вызывает рост предельной средневзвешенной стоимости капитала.

Политика формирования финансовой структуры капитала

Структура капитала представляет собой соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов. При этом в составе собственного капитала должен рассматриваться не только первоначально инвестированный его объем (уставный капитал), но и накопленная в дальнейшем его часть в форме различных резервов и фондов, а также нераспределенная прибыль. Соответственно и заемный капитал должен рассматриваться во всех формах его использования предприятием.

Оптимальная структура капитала представляет собой такое соотношение использования собственных и заемных средств, при котором обеспечивается наиболее эффективная пропорциональность между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости предприятия (оптимальное сочетание риска и доходности), то есть максимзируется его рыночная стоимость.

Финансовые решения по структуре капитала – это выбор компромисса между риском и доходностью:

Ø увеличение доли заемного капитала увеличивает нестабильность значений чистого денежного потока, то есть повышает риск;

Ø более высокое значение доли заемного капитала обеспечивает большее значение доходности на собственный капитал.

Цель управления структурой капитала – минимизировать затраты по привлечению источников финансирования и тем самым обеспечить владельцам капитала максимальную рыночную оценку вложенных ими денежных средств.

Процесс оптимизации структуры капитала предприятия осуществляется по следующим этапам.

1. Анализ капитала предприятия. Основной целью этого анализа является выявление тенденций динамики объема и состава капитала в предплановом периоде и их влияние на финансовую устойчивость, и эффективность использования капитала.

2. Оценка основных факторов, определяющих формирование структуры капитала. Существует ряд объективных и субъективных факторов, учет которых позволяет целенаправленно формировать структуру капитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии. Основными из этих факторов являются:

· Отраслевые особенности операционной деятельности предприятия.

· Стадия жизненного цикла предприятия. Растущие предприятия, находящиеся на ранних стадиях своего жизненного цикла и имеющие конкурентоспособную продукцию, могут привлекать для своего развития большую долю заемного капитала. Но для таких предприятий стоимость этого капитала может быть выше среднерыночной (на предприятиях, находящихся на ранних стадиях своего жизненного цикла, уровень финансовых рисков более высокий, что учитывается их кредиторами). В то же время предприятия, находящиеся в стадии зрелости, в большей мере должны использовать собственный капитал.

· Конъюнктура товарного рынка. Чем стабильней конъюнктура этого рынка, а соответственно и стабильней спрос на продукцию предприятия, тем выше и безопасней становится использование заемного капитала. И наоборот – в условиях неблагоприятной конъюнктуры и сокращения объема реализации продукции использование заемного капитала ускоренно генерирует снижение уровня прибыли и риск потери платежеспособности.

· Конъюнктура финансового рынка. В зависимости от этой конъюнктуры возрастает или снижается стоимость заемного капитала.

· Уровень рентабельности операционной деятельности. При высоком значении этого показателя кредитный рейтинг предприятия возрастает, и оно расширяет потенциал возможного использования заемного капитала.

· Отношение кредиторов к предприятию.

С учетом этих факторов управление структурой капитала на предприятии сводится к двум основным мероприятиям – 1) установлению оптимальных для данного предприятия пропорций использования собственного и заемного капитала; 2) обеспечению привлечения на предприятии необходимых видов и объемов капитала для достижения расчетных показателей его структуры.

3. Оптимизация структуры капитала по критерию максимизации уровня финансовой рентабельности. Для проведения таких оптимизационных расчетов используется механизм финансового рычага.

4. Оптимизация структуры капитала по критерию минимизации его стоимости. Процесс этой оптимизации основан на предварительной оценке стоимости собственного и заемного капитала при разных условиях его привлечения и осуществлении многовариантных расчетов средневзвешенной стоимости капитала.

5. Оптимизация структуры капитала по критерию минимизации уровня финансовых рисков. Этот метод оптимизации структуры капитала связан с процессом дифференцированного выбора источников финансирования различных составных частей активов предприятия.

6. Формирование показателя целевой структуры капитала. Окончательное решение, принимаемое по этому вопросу, позволяет сформировать на предстоящий период показатель “целевой структуры капитала”, в соответствии, с которым будет осуществляться последующее его формирование на предприятии путем привлечения финансовых средств из соответствующих источников.

Целевая структура капитала – такое соотношение собственного и заемного капитала, которое фиксирует менеджер при принятии инвестиционных и финансовых решений. Эта структура не является застывшей, она может меняться с течением времени в ответ на изменение условий производства и реализации, но в каждый конкретный момент руководство предприятия имеет четкое представление о целевой структуре, и все финансовые решения подчиняются задаче достижения этой структуры капитала. Однако не всегда целевая структура капитала является оптимальной.

Практика показывает, что не существует единых рецептов эффективного соотношения собственного и заемного капитала не только для однотипных предприятий, но даже и для одного предприятия на разных стадиях его развития и при различной конъюнктуре товарного и финансового рынков.

Дивидендная политика и факторы, определяющие ее выбор

Дивидендная политика оказывает существенное влияние на положение предприятия на рынке капитала, в частности на динамику цены его акций. Распределение прибыли предприятия в отчетном периоде можно разделить: 1) выплата прибыли в виде дивидендов; 2) реинвестирование прибыли.

Основной целью разработки дивидендной политики является установление необходимой пропорциональности между текущим потреблением прибыли собственниками и будущим ее ростом, максимизирующим рыночную стоимость предприятия и обеспечивающим стратегическое его развитие. Дивидендная политика представляет собой составную часть общей политики управления прибылью, заключающуюся в оптимизации пропорций между потребляемой и капитализируемой ее частями с целью максимизации рыночной стоимости предприятия.

С одной стороны, выплата дивидендов должна обеспечить защиту интересов собственника и создать предпосылки для роста курсовой цены акций, и в этом смысле их максимизация является положительной тенденцией; с другой стороны, максимизация выплаты дивидендов сокращает долю прибыли, реинвестируемой в развитие производства.

Согласно российскому законодательству акционерное общество вправе объявлять о выплате дивидендов ежеквартально, раз в полугодие или раз в год. Решения о выплате промежуточных дивидендов, их размере и форме выплаты по различным типам акций принимается советом директоров. Аналогичное решение по годовым дивидендам принимается общим собранием акционеров по рекомендации совета директоров. Величина годовых дивидендов не может быть больше рекомендованной советом директоров и меньше величины промежуточных дивидендов.

Акционерное общество не вправе принимать решение о выплате (объявлении) дивидендов если:

· не полностью оплачен уставный капитал общества;

· на момент выплаты дивидендов общество отвечает признакам несостоятельности (банкротства) или данные признаки появятся в результате выплаты дивидендов;

· стоимость чистых активов общества меньше суммарной величины его уставного капитала, резервного фонда и превышения над номинальной стоимостью определенной уставом ликвидационной стоимости размещенных привилегированных акций либо станет меньше этой величины в результате выплаты дивидендов.

Принятая в большинстве стран процедура выплаты дивидендов стандартна и проходит несколько этапов:

1. Дата объявления дивидендов – день, когда совет директоров принимает решение (объявляет) о выплате дивидендов, их размере, датах переписи и выплатах. Информация публикуется в финансовой прессе.

2. Дата переписи – день регистрации акционеров, имеющих право на получение объявленных дивидендов. Необходимость регистрации определяется тем, что состав акционеров постоянно меняется. Дата переписи обычно назначается за 2-4 недели до дня выплаты дивидендов.

3. Экс-дивидендная дата – день определения акционеров, имеющих право на дивиденды за истекший период. Лица, купившие акции в этот день и позже, такого права не имеют. Назначается за 4 дня до момента дивидендной переписи.

Источник выплаты дивидендов – чистая прибыль общества за истекший год. По привилегированным акциям дивиденды могут выплачиваться за счет специально созданных для этого фондов в случае недостаточности прибыли или убыточности общества.

Дивидендная политика акционерного общества формируется по следующим основным этапам:

1. Оценка основных факторов, определяющих формирование дивидендной политики.

2. Выбор типа дивидендной политики осуществляется в соответствии с финансовой стратегией акционерного общества с учетом оценки отдельных факторов.

3. Механизм распределения прибыли акционерного общества в соответствии с избранным типом дивидендной политики.

4. Определение уровня дивидендных выплат на одну простую акцию.

5. Оценка эффективности дивидендной политики акционерного общества.

Выделяют три типа дивидендной политики:

1. Консервативная политикапредполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов. Проведение консервативной политики возможно в 2 вариантах:

· начисление дивидендов по остаточному признаку. В этом случае начисление дивидендов происходит только после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Плюсом такой политики является обеспечение высоких темпов развития акционерного общества и повышение его платежеспособности. Однако нестабильность размера дивидендных выплат, который зависит не только от размеров прибыли, но и от планов развития компании, может отпугнуть некоторых инвесторов. Такая политика выплаты дивидендов оптимальна на ранних стадиях жизненного цикла компании;

· поддержание стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении предприятия, на основе установления долговременного норматива на потребляемую и капитализируемую часть прибыли. Данная политика наиболее эффективна при стабильной ситуации на финансовом рынке и при постоянных или постоянно растущих доходах компании.

2. Умеренная политиканачисления дивидендов, — это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в 2 вариантах:

· выплата постоянных сумм дивидендов. Существенно облегчает прогноз стоимости акций компании и доходов для инвесторов, однако при отсутствии прибыли может нанести ущерб эмитенту, а при росте прибыли – вызвать недовольство акционеров.

· выплата стабильных сумм дивидендов с надбавкой при определенных условиях. Позволяет, с одной стороны, в какой-то степени гарантировать акционерам заранее известный минимальный уровень дохода, с другой, — поощрять собственников в случае успешной работы компании или отсутствия необходимости расширения операций.

3. Агрессивная политиканачисления дивидендов – предполагает начисление максимально возможного размера дивидендов. Следует учесть, что резкое снижение размеров дивидендов может неблагоприятно отразиться на стоимости акций, “сигнализируя” об ухудшении ее показателей.