"Метод" (от греческого слова methodos) - это способ познания, исследования явлений природы и общественной жизни, способ изучения реальной действительности.

Метод экономического анализа – это системный комплексный подход к изучению результатов финансово – хозяйственной деятельности предприятия (организации), выявлению и измерению влияния на них отдельных факторов, обобщению материалов анализа в виде выводов и рекомендаций на основе обработки специальными приемами всей информации о результатах этой деятельности.

Метод экономического анализа имеет ряд характерных особенностей, в частности:

1. Исследуется система экономических показателей, при помощи которой дается количественная оценка отдельных сторон хозяйственной деятельности предприятия. Все показатели в зависимости от объекта анализа группируются в подсистемы.

Т.е. каждое экономическое явление, как правило, описывается не одним показателем, а их комплексом (н-р, труд на предприятии исследуется с помощью показателей производительности труда, средней заработной платы, численности персонала и т. д.).

2. Система показателей изучается в их взаимосвязи, взаимозависимости. Изучение взаимосвязи требует выделение результативного показателя и факторов на него влияющих. В процессе анализа показатели – факторы принято классифицировать по группам: внешние - внутренние, основные – не основные, определяющие – не, определяющие и т.д., что позволяет найти экономические рычаги управления потенциалом предприятия.

3. Влияние факторов на результативный показатель оценивается количественно. Это один из самых сложных этапов анализа, так как большинство факторов находится не в функциональной зависимости, а в вероятностной, стохастической. Для того чтобы в последней определить форму связи необходимо провести статистическое наблюдение, собрать множество фактов, создать массив информации, обработать его, построить математическую модель.

Таким образом, применение метода экономического анализа включает в себя ряд процедур:

ü определение системы показателей, определяющих объект по выбранному направлению;

ü установление соподчиненности показателей и выделение групп соподчиненных показателей;

ü установление формы взаимосвязи между показателями;

ü выбор приемов и способов для изучения взаимосвязи.

Совокупность приемов и способов, используемых при изучении хозяйственных процессов, составляют методику экономического анализа (инструментарий анализа).

Существуют различные классификации методов экономического анализа. Первый уровень традиционно выделяет формализованные (количественные) и неформализованные (качественные) методы анализа.

Неформализованные (качественные) методы основаны на описании аналитических процедур на логическом уровне, а не на строгих аналитических зависимостях. Они используются в основном для прогнозирования состояния объекта в условиях частичной или полной неопределенности, когда основным источником получения необходимых сведений служит научная интуиция ученых и специалистов, работающих в определенных сферах науки и бизнеса. К ним относятся:

Метод сравнения. Это – самый древний, логический метод анализа. Вопрос сравнения решается по принципу «лучше или хуже», «больше или меньше». Это во многом обусловлено особенностями психологии человека, который сравнивает объекты парами.

2. Метод построения систем аналитических таблиц.

3. Метод построения систем аналитических показателей.

4. Метод экспертных оценок.

5. Метод сценариев.

Наиболее распространенным из них является метод экспертных оценок. Сущность его заключается в организованном сборе суждений и предложений специалистов (экспертов) по исследуемой проблеме с последующей обработкой полученных ответов.

Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеет интуиция, опыт и знания аналитика.

К формализованным (количественные) методам относятся методы на базе строгих формализованных аналитических зависимостей. Известны десятки таких методов, которые составляют второй уровень классификации.

К наиболее часто используемым методам анализа финансово-хозяйственной деятельности относятся:

· метод абсолютных, относительных и средних величин;

· вертикальный анализ;

· горизонтальный анализ;

· трендовый анализ;

· факторный анализ;

· анализ с помощью финансовых коэффициентов.

Абсолютные показатели характеризуют численность, объем (размер) изучаемого процесса. Они всегда имеют какую-нибудь единицу измерения:

· натуральную (в метрах, в центнерах и тоннах, в человеко-днях и человеко-часах, в тонно-километрах и т.д.);

· условно-натуральную (один из видов принимается в качестве единого измерителя, а другие приводятся к этому измерителю с помощью соответствующих коэффициентов пересчета);

· стоимостную или денежную (цена единицы продукции; выручка от продажи продукции; величина расходов и прибыли, величина задолженности и др.).

Абсолютные показатели получают или непосредственным подсчетом собранных данных, или расчетным путем. Расчетным абсолютным показателем, например, является абсолютное отклонение. Это разница между двумя абсолютными одноименными показателями.

Относительные показатели представляют отношение абсолютных (или других относительных) показателей, то есть количество единиц одного показателя, приходящееся на одну единицу другого показателя. Относительными величинами являются не только соотношения разных показателей в один и тот же момент времени, но и одного и того же показателя в разные моменты (например, темп роста).

В процессе анализа финансово-хозяйственной деятельности абсолютные и относительные величины должны рассматриваться во взаимосвязи, т.е. пользоваться относительными величинами нужно так, чтобы четко себе представлять, какая абсолютная величина стоит за каждым относительным показателем.

Средняя величина — это обобщающая характеристика изучаемого признака в анализируемой совокупности данных и отражает типичный уровень в расчете на единицу совокупности в конкретных условиях места и времени.

Вертикальный анализ — представление финансового отчета в виде относительных показателей. Такое представление позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Горизонтальный анализ баланса заключается в построении одной или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения). Степень агрегирования показателей определяет аналитик. Как правило, берут базисные темпы роста за ряд лет (смежных периодов), что позволяет анализировать изменение отдельных балансовых статей, а также прогнозировать их значения.

Горизонтальный и вертикальный анализы взаимно дополняют друг друга. Поэтому на практике можно построить аналитические таблицы, характеризующие как структуру отчетной финансовой формы, так и динамику отдельных ее показателей.

Трендовый анализ — часть перспективного анализа, необходим в управлении для финансового прогнозирования. Тренд - это путь развития. Тренд определяется на основе анализа временных рядов следующим образом: строится график возможного развития основных показателей организации, определяется среднегодовой темп прироста и рассчитывается прогнозное значение показателя. Это самый простой способ финансового прогнозирования. Анализ временных рядов позволяет решать следующие задачи:

1) изучить структуру временного ряда, включающую тренд -закономерные изменения среднего уровня параметров, а также случайные колебания;

2) изучить причинно-следственные взаимосвязи между процессами;

3) построить математическую модель временного ряда.

Анализ тренда предназначен для исследования изменений среднего значения временного ряда с построением математической модели тренда и с прогнозированием на этой основе будущих значений ряда. Анализ тренда выполняют путем построения моделей простой линейной или нелинейной регрессии.

В качестве моделей трендов используют различные элементарные функции и их сочетания, а также степенные ряды.

Факторный анализ - это методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Основными этапами факторного анализа являются:

1. Отбор факторов, которые определяют исследуемые результативные показатели.

2. Классификация и систематизация их с целью обеспечения возможностей системного подхода.

3. Определение формы зависимости между факторами и результативными показателями.

4. Моделирование взаимосвязей между результативным показателем и факторами.

5. Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя.

6. Работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Создать факторную систему — это значит представить изучаемое явление в виде алгебраической суммы, частного или произведения нескольких факторов, которые воздействуют на величину этого явления и находятся с ним в функциональной зависимости.

Финансовые коэффициенты применяются для анализа финансового состояния предприятия и представляют собой относительные показатели, определяемые по данным финансовых отчетов, главным образом по данным отчетного баланса и отчета о прибылях и убытках. Применение финансовых коэффициентов основано на теории, предполагающей существование определенных соотношений между отдельными статьями отчетности.

Критерии оценки финансового состояния предприятия с помощью финансовых коэффициентов обычно подразделяют на следующие группы:

· платежеспособность;

· прибыльность, или рентабельность;

· эффективность использования активов;

· финансовая (рыночная) устойчивость;

· деловая активность.

Для измерения перечисленных характеристик в практике анализа используют множество — более сотни различных финансовых коэффициентов. Отбор коэффициентов определяется задачами проводимого анализа.

Среди аналитиков нет единого мнения относительно состава, классификации и даже названий коэффициентов, так что отнесение некоторых коэффициентов к конкретной группе достаточно условно.

Факторные приемы анализа при детерминированных связях показателей

"Модель" (от латинского слова modulus-мера,образец) - это схема, изображение или описание какого-либо явления или процесса в природе и обществе. Примем во внимание оба определения метода и модели. Это позволит нам утверждать, что "модель" есть составная часть "метода".

Детерминированный факторный анализ в качестве цели выдвигает изучение влияния факторов на результативный показатель в случаях его функциональной зависимости от ряда факторных признаков.

Первоочередная задача факторного анализа состоит в построении модели, которая определяется путем логического анализа.

Основные свойства детерминированного факторного анализа:

ü определение детерминированной модели путем логического анализа;

ü наличие полной (жесткой) связи между показателями;

ü изучение взаимосвязей в краткосрочном периоде.

Детерминированный факторный анализ проводится по этапам:

1) построение экономически обоснованной детерминированной факторной модели;

2) выбор приема анализа и подготовка условий для его выполнения;

3) реализация счетных процедур;

4) формулирование выводов.

Детерминированные модели могут быть разного типа:

аддитивные; мультипликативные; кратные; смешанные.

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют следующую математическую интерпретацию:

У = ∑ хi

В качестве примера можно привести следующую аддитивную зависимость:

Выпуск продукции (ВТ) равен сумме изменения остатков полуфабрикатов (ΔПФ), незавершенного производства (ΔНП), готовых изделий (ΔГИ)

ВТ = ΔПФ+ ΔНП+ ΔГИ

Мультипликативная модель представляет собой - произведение факторов. В обобщенном виде она может быть представлена формулой:

У =∏ хi

Примером мультипликативной модели является двухфакторная модель объема реализации (В):

В = Ч*w

где Ч — среднесписочная численность работников; w — выработка одного работника.

Кратные модели представляют, собой отношение факторов имеют вид:

Например, срок оборачиваемости в днях (Т) = средний запас товаров (З) / однодневный объем реализации (n)

Смешанные модели представляют собой комбинацию перечисленных моделей и могут быть описаны с помощью следующих выражений:

;

;  и др.

и др.

Для примера можно привести формулу расчета интегрального показателя рентабельности производства:

где П - общая (валовая) прибыль за год (или другой период);

ОФП - среднегодовая стоимость основных производственных фондов;

НОС - среднегодовой остаток нормируемых оборотных средств.

Однако не любое математическое выражение может являться факторной моделью. Нельзя путать формулу расчета показателя с моделью, отражающей причинно-следственные связи.

Например, выработка как показатель производительности труда рассчитывается делением выручки от реализации на среднесписочную численность работников, однако это выражение не является моделью, т.к. не отражает причинно - следственные связи: рост объема реализации не является фактором увеличения производительности труда, равно как и простое сокращение штата не ведет непосредственно к увеличению производительности.

В детерминированном анализе для измерения влияния факторов на результативный показатель используют разные способы, в том числе цепной подстановки, абсолютных и относительных разниц, индексный, пропорционального деления, долевого участия, интегральный и др.

В основе нескольких первых из названных способов лежит прием элиминирования, позволяющий устранить влияние всех других факторов, кроме одного, влияние, которого измеряется в данный момент.

Широкое распространение в аналитических расчетах получил способ цепной подстановки ввиду возможности использовать его в детерминированных моделях всех типов.

Этот способ заключается в определении ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные. Разность промежуточных значений равна изменению результативного показателя за счет изменяемого фактора. В формализованном виде это можно представить следующим образом:

Трехфакторная мультипликативная модель:

y = a*b*c

y0= a0*b0*c0

Последовательные подстановки:

y1= a1*b0*c0

y2= a1*b1*c0

y3= a1*b1*c1 = y1

тогда для расчета влияния каждого фактора необходимо выполнить следующие действия:

ya = a1*b0*c0 - a0*b0*c0 = y1 - y0

yb = a1*b1*c0 – a1*b0*c0 = y2 – y 1

yс = a1*b1*c1 – a1*b1*c0 = y3 – y 2

y1 - y0 = ∆ya + ∆yb + ∆yс

Этот метод имеет существенный недостаток в зависимости от выбранного порядка замены факторов результаты факторного разложения имеют разные значения.

В результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. Но в практических расчетах точностью оценки влияния факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Тем не менее, существуют некоторые правила, определяющие последовательность подстановки:

ü при наличии в факторной модели количественных и качественных показателей в первую очередь производится подстановка количественных факторов;

ü если модель представлена несколькими количественными или качественными показателями, последовательность подстановки определяется путем логического анализа.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненности, умения правильно их классифицировать и систематизировать, поскольку от порядка подстановки зависят результаты расчетов.

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях и моделях мультипликативно-аддитивного типа.

При использовании этого метода величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовый уровень факторов, которые находятся справа от него, и на текущий уровень факторов, расположенных слева от него в модели.

Алгоритм расчета для мультипликативной четырехфакторной модели выглядит следующим образом:

y = a*b*c*d

ya = ∆a* b0*c0*d0

yb = a1* ∆b*c0*d0

yc = a1* b1*∆c*d0

yd = a1* b1*c1*∆d

С помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту.

Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида.

y = a* (b-c)

ya = ∆a* (b0-c0)

yb = a1* ∆b

yc = a1* (-∆c)

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов.

Рассмотрим методику расчета влияния факторов этим способом Для мультипликативных моделей типа y = a*b*c.

Изменение результативного показателя определяется следующим образом:

Согласно этому правилу, для расчета влияния первого фактора необходимо базовую величину результативного показателя умножить на относительный прирост первого фактора, выраженного в виде десятичной дроби.

Чтобы рассчитать влияние второго фактора, нужно к базовой величине результативного показателя прибавить изменение его за счет первого фактора и затем полученную сумму умножить на относительный прирост второго фактора.

Влияние третьего фактора определяется аналогично: к базовой величине результативного показателя необходимо прибавить его прирост за счет первого и второго факторов и полученную сумму умножить на относительный прирост третьего фактора и т.д.

Способ относительных разниц удобно применять в тех случаях, когда требуется рассчитывать влияние большого комплекса факторов (8—10 и более). В отличие от предыдущих способов здесь значительно сокращается число вычислительных процедур, что обусловливает его преимущество.

Интегральный метод применяется для измерения влияния факторов в мультипликативных, кратных и кратно-аддитивных моделях. Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними.

В качестве примера рассмотрим следующие модели:

1. f = y*x

∆ fx = 0,5*∆х*(у0+ у1)

∆ fу = 0,5*∆у*(х0+ х1)

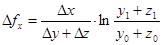

2. f = y*x*z

∆ fx = 0,5*∆х*(y0 z1+ y1 z0)+1/3∆х*∆y*∆z

∆ fy = 0,5*∆y*(x0 z1+ x1 z0)+1/3∆х*∆y*∆z

∆ fz = 0,5*∆z*(x0 y1+ x1 y0)+1/3∆х*∆y*∆z

Для расчета влияния факторов в кратных и смешанных моделях используются следующие алгоритмы:

1.

2.

Если в знаменателе больше двух факторов, то процедура продолжается.

Таким образом, использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в эти готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты

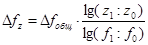

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. Как и при интегрировании, здесь также результат расчета не зависит от месторасположения факторов в модели и по сравнению с интегральным методом обеспечивается более высокая точность расчетов. Если при интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя. В этом его преимущество, а недостаток — в ограниченности сферы его применения.

В отличие от интегрального метода при логарифмировании используются не абсолютные приросты показателей, а индексы их роста (снижения).

f = y*x*z

Влияние факторов определяется следующим образом:

Из формул вытекает, что общий прирост результативного показателя распределяется по факторам пропорционально отношениям логарифмов факторных индексов к логарифму индекса результативного показателя. И не имеет значения, какой логарифм используется — натуральный или десятичный.

Преимущество способа логарифмирования выражается в относительной простоте вычислений и повышении точности расчетов.

Экономико-математические приемы анализа при стохастических связях показателей

Слово «корреляция» латинского происхождения и в переводе означает «соответствие», «взаимосвязь». Корреляция в широком смысле слова означает связь, соотношение между объективно существующими объектами, явлениями и процессами. На основе показателей корреляции можно оценить силу или тесноту связи. В корреляционном анализе оценивается сила связи, в регрессионном анализе исследуется ее форма.

Приемы корреляционного анализа используются для измерения влияния факторов в стохастическом анализе, когда взаимосвязь между показателями неполная, вероятностная.

Различают парную и множественную корреляцию. Парная корреляция — это связь между двумя показателями, один из которых является факторным, а другой — результативным. Множественная корреляция возникает от взаимодействия нескольких факторов с результативным показателем.

Необходимые условия применения корреляционного анализа.

1. Наличие достаточно большого количества наблюдений о величине исследуемых факторных и результативных показателей (в динамике или за текущий год по совокупности однородных объектов).

2. Исследуемые факторы должны иметь количественное измерение и отражение в тех или иных источниках информации.

Применение корреляционного анализа позволяет решить следующие задачи:

1) определить изменение результативного показателя под воздействием одного или нескольких факторов (в абсолютном измерении), т.е. определить, на сколько единиц изменяется величина результативного показателя при изменении факторного на единицу;

2) установить относительную степень зависимости результативного показателя от каждого фактора.

Корреляционный анализ состоит из нескольких этапов.

На первом этапе определяются факторы, которые оказывают воздействие на изучаемый показатель, и отбираются наиболее существенные для корреляционного анализа. Отбор факторов для корреляционного должен соответствовать следующим требованиям:

ü факторы должны находиться в причинно-следственной связи с результативным показателем;

ü необходимо отбирать самые значимые факторы, которые оказывают решительное воздействие на результативный показатель;

ü факторы должны быть количественно измеримы, т.е. иметь единицу измерения, и информация о них должна содержаться в учете или отчетности;

ü в корреляционную модель линейного типа не рекомендуется включать факторы, связь которых с результативным показателем имеет криволинейный характер;

ü не рекомендуется включать в корреляционную модель взаимосвязанные факторы (если парный коэффициент корреляции между двумя факторами больше 0,85, то по правилам корреляционного анализа один из них необходимо исключить, иначе это приведет к искажению результатов анализа);

На втором этапе собирается исходная информация по каждому факторному и результативному показателю. Она должна быть проверена на точность, однородность и соответствие закону нормального распределения.

Одно из условий корреляционного анализа — однородность исследуемой информации относительно распределения ее около среднего уровня.

Критериями однородности информации служат среднеквадратическое отклонение и коэффициент вариации, которые рассчитываются по каждому факторному и результативному показателю.

Среднеквадратическое отклонение:

Коэффициент вариации:

Чем больше коэффициент вариации, тем относительно больший разброс и меньшая выравненность изучаемых объектов. Изменчивость вариационного ряда принято считать незначительной, если вариация не превышает 10 %, средней — если составляет 10—12 %, значительной — когда она больше 20 %, но не превышает 33 %. Если же вариация выше 33 %, то это говорит о неоднородности информации и необходимости исключения нетипичных наблюдений, которые обычно бывают в – первых и последних ранжированных рядах выборки.

На третьем этапе моделируется связь между факторами и результативным показателем, т.е. подбирается и обосновывается математическое уравнение, которое наиболее точно выражает сущность исследуемой зависимости. Для его обоснования используются те же приемы, что и для установления наличия связи: аналитические группировки, линейные графики и др.

На четвертом этапе проводится расчет основных показателей связи корреляционного анализа: уравнение связи, коэффициенты корреляции, детерминации, эластичности и др.

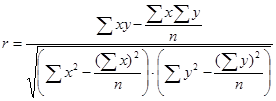

Для измерения тесноты связи между факторными и результативными показателями исчисляется коэффициент корреляции. В случае прямолинейной формы связи между изучаемыми показателями он рассчитывается по следующей формуле:

Коэффициенты корреляции по абсолютной величине могут принимать значения в пределах от нуля до единицы.

Корреляция может быть положительной или отрицательной (коэффициент корреляции имеет тот же знак, который имеет параметр уравнения связи); знак характеризует направленность связи (прямая или обратная связь).

Если коэффициент корреляции возвести в квадрат, получим коэффициент детерминации.

Пятый этап — статистическая оценка и практическое использование результатов корреляционного анализа.

Для оценки надежности построенной модели используются, критерий Стьюдента, критерий Фишера, средняя ошибка аппроксимации, коэффициенты множественной корреляции и детерминации.

Надежность коэффициентов корреляции по критерию Стьюдента:

где σr — среднеквадратическая ошибка коэффициента корреляции, которая определяется по формуле

Если расчетное значение t выше табличного, то можно сделать заключение о том, что величина коэффициента корреляции является значимой. Табличные значения t находят по таблице значений критериев Стьюдента. При этом учитываются количество степеней свободы (V= n — 1) и уровень доверительной вероятности (в экономических расчетах обычно 0,05 или 0,01).

Надежность уравнения связи оценивается с помощью критерия Фишера, расчетная величина которого сравнивается с табличным значением. Если Fpacч > Fтабл, то гипотеза об отсутствии связи между исследуемыми показателями отвергается.

Для оценки точности уравнения связи рассчитывается средняя ошибка аппроксимации ( ). Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической (эмпирической), тем меньше ее величина. А это свидетельствует о правильности подбора формы уравнения связи. В экономических расчетах допускаемая погрешность находится в пределах 5—8 %.

). Чем меньше теоретическая линия регрессии (рассчитанная по уравнению) отклоняется от фактической (эмпирической), тем меньше ее величина. А это свидетельствует о правильности подбора формы уравнения связи. В экономических расчетах допускаемая погрешность находится в пределах 5—8 %.

Методы многомерного факторного анализа

Термин кластерный анализ (впервые ввел Tryon, 1939) в действительности включает в себя набор различных алгоритмов классификации.

Кластерный анализ - метод статистического анализа, позволяющий разделить группу объектов на взаимно непересекающиеся подмножества относительно однородных объектов.

Кластерный анализ — математическая процедура многомерного анализа, позволяющая на основе множества показателей, характеризующих ряд объектов, сгруппировать их в классы (кластеры) т. о., чтобы объекты, входящие в один класс, были более однородными, сходными по сравнению с объектами, входящими в другие классы. На основе численно выраженных параметров объектов вычисляются расстояния между ними, которые могут выражаться как в евклидовой метрике, так и в других метриках.

Расстояния и меры близости между объектами.

Пусть имеются два объекта X=(X1,…,Xm) и Y=(Y1,…,Ym). Используя эту запись для объектов, определить основные виды расстояний, используемых процедуре CLUSTER:

Евклидово расстояние

Квадрат евклидова расстояния

Эвклидово расстояние и его квадрат целесообразно использовать для анализа количественных данных.

Кластерный анализ является описательной процедурой, он не позволяет сделать никаких статистических выводов, но дает возможность провести своеобразную разведку - изучить "структуру совокупности".

Под функционально-стоимостным анализом понимается метод системного исследования функций отдельного изделия или определенного производственно-хозяйственного процесса, или же управленческой структуры, направленный на минимизацию затрат в сферах проектирования, освоения производства, сбыта, промышленного и бытового потребления при высоком качестве, предельной полезности и долговечности.

При общей теоретической базе экономический анализ методологически и особенно методически строится в своей основе как анализ замкнуто отраслевой: анализ хозяйственно-финансовой деятельности в промышленности и его отдельных отраслях, в строительстве, сельском хозяйстве, торговле и т. д.

Замкнутость анализа производственного цикла находит выражение и в том, что точкой отсчета обычно принимается подготовка к выпуску заранее определенных и, как правило, ранее освоенных изделий и услуг, не прошедших проверки со стороны их соответствия последним научно-техническим требованиям.

SWOT - анализ

Аббревиатура SWOT обязана своим происхождением 4 англоязычным словам: сила - strength, слабость -weakness, возможности- opportunity и угрозы- threat и именно на них и строиться SWOT анализ.

Классический SWOT-анализ предполагает оценку сильных и слабых сторон деятельности организации, потенциальных внешних угроз и благоприятных возможностей в баллах относительно среднеотраслевых показателей или по отношению к данным стратегически важных конкурентов. Классическим представлением информации такого анализа является составление таблиц сильных сторон в деятельности предприятия, его слабых сторон, потенциальных благоприятных возможностей и внешних угроз. Такую таблицу, так же называют матрицей SWOT анализа.

Анализируя расположенные в таблице данные, составляется список возможных действий для нейтрализации слабых сторон компании, в том числе за счет сильных. Так же, разрабатываются возможные варианты развития компании при изменении внешних факторов, способы использования сильных сторон для уменьшения рисков и т.д.