Источники и формы финансирования предприятий

Источники финансирования хозяйственной деятельности предприятия – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Структура источников финансирования активов предприятия представлена следующими основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

Собственный капитал организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации.Они определяются как разность между стоимостью имущества и заемным капиталом.

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов.

1. Уставный капитал при этом представляет собой совокупность вкладов акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. В силу своей устойчивости уставный капитал покрывает, как правило, наиболее неликвидные активы, такие, как аренда земли, стоимость зданий, сооружений, оборудования. В Гражданском кодексе РФ предусмотрено требование о том, что, начиная со второго года деятельности предприятия его уставный капитал не должен быть меньше, чем чистые активы. Если данное требование нарушается, то предприятие обязано уменьшить уставный капитал, поставив его в соответствие с величиной чистых активов (но не менее минимальной величины).

2. Особое место в реализации гарантии защиты кредиторов занимает резервный капитал, главная задача которого состоит в покрытии возможных убытков и снижении риска кредиторов в случае ухудшения экономической конъюнктуры. Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение. В условиях рыночной экономики он выступает в качестве страхового фонда, создаваемого для возмещения убытков и защиты интересов третьих лиц в случае недостаточности прибыли у предприятия до того, как будет уменьшен уставный капитал.

В отличие от резервного капитала, формируемого и соответствии с требованиями законодательства, резервные фонды, создаваемые добровольно, формируются исключительно в порядке, установленном учредительными документами или учетной политикой предприятия, независимо от организационно-правовой формы его собственности.

3. Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств, полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций и другое. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и на другие цели. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

4. Нераспределенная прибыль — чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта или пополнение его оборотных средств в виде свободных денежных сумм, то есть в любой момент готовых к новому обороту. Нераспределенная прибыль может из года в год увеличиваться, представляя рост собственного капитала на основе внутреннего накопления. В растущих, развивающихся акционерных обществах нераспределенная прибыль с годами занимает ведущее место среди составляющих собственного капитала. Ее сумма зачастую в несколько раз превышает размер уставного капитала.

5. Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для определенных целей в соответствии с уставом или решением акционеров и собственников. Эти фонды являются разновидностью нераспределенной прибыли. Иначе говоря, это нераспределенная прибыль, имеющая строго целевое назначение.

Все источники формирования собственного капитала можно разделить на внутренние и внешние. К внутренним источникам собственного капитала относятся чистая прибыль предприятия и амортизационные отчисления, а к внешним – средства, полученные в результате эмиссии акций, а также безвозмездная финансовая помощь. Средства от эмиссии акций еще часто называют привлеченными источниками финансирования предприятия.

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

Вместе с тем, ему присущи следующие недостатки:

1. Ограниченность объема привлечения, а, следовательно, и возможностей существенного расширения операционной и инвестиционной деятельности предприятия в периоды благоприятной конъюнктуры рынка на отдельных этапах его жизненного цикла.

2. Высокая стоимость в сравнении с альтернативными заемными источниками формирования капитала.

3. Неиспользуемая возможность прироста коэффициента рентабельности собственного капитала за счет привлечения заемных финансовых средств, так как без такого привлечения невозможно обеспечить превышение коэффициента финансовой рентабельности деятельности предприятия над экономической.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а, в конечном счете – повысить рыночную стоимость предприятия.

Заемный капитал характеризуется следующими положительными особенностями:

1. Достаточно широкими возможностями привлечения, особенно при высоком кредитном рейтинге предприятия, наличии залога или гарантии получателя.

2. Обеспечением роста финансового потенциала предприятия при необходимости существенного расширения его активов и возрастания темпов роста объема его хозяйственной деятельности.

3. Более низкой стоимостью в сравнении с собственным капиталом за счет обеспечения эффекта «налогового щита».

4. Способностью генерировать прирост финансовой рентабельности.

В то же время использование заемного капитала имеет следующие недостатки:

1. Использование этого капитала генерирует наиболее опасные финансовые риски в хозяйственной деятельности предприятия – риск снижения финансовой устойчивости и потери платежеспособности. Уровень этих рисков возрастает пропорционально росту удельного веса использования заемного капитала.

2. Активы, сформированные за счет заемного капитала, генерируют меньшую (при прочих равных условиях) норму прибыли, которая снижается на сумму выплачиваемого ссудного процента во всех его формах (процента за банковский кредит; лизинговой ставки; купонного процента по облигациям; вексельного процента за товарный кредит и т.п.).

3. Высокая зависимость стоимости заемного капитала от колебаний конъюнктуры финансового рынка. В ряде случаев при снижении средней ставки ссудного процента на рынке использование ранее полученных кредитов (особенно на долгосрочной основе) становится предприятию невыгодным в связи с наличием более дешевых альтернативных источников кредитных ресурсов.

4. Сложность процедуры привлечения (особенно в больших размерах), так как предоставление кредитных ресурсов зависит от решения других хозяйствующих субъектов (кредиторов), требует в ряде случаев соответствующих сторонних гарантий или залога.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом.

Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком его использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства (задолженность по налоговому кредиту, задолженность по эмитированным облигациям, задолженность по финансовой помощи, предоставленной на возвратной основе и т.п.).

Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года. Основными формами этих обязательств являются краткосрочные кредиты банков и краткосрочные заемные средства, различные формы кредиторской задолженности предприятия (по товарам, работам и услугам; по выданным векселям; по полученным авансам; по расчетам с бюджетами и внебюджетными фондами; по оплате труда; с дочерними предприятиями; с другими кредиторами) и другие краткосрочные обязательства.

Достоинства и недостатки долгосрочного финансирования

До недавних пор основным инструментом привлечения денежных средств был банковский кредит. Однако сегодня развитие фондового рынка предоставляет новую возможность для финансирования компании – выпуск корпоративных облигаций.

Преимущества облигационного займа по сравнению с кредитом

1. Широкая инвестиционная база. Пожалуй, главным отличием и основным преимуществом облигационного займа является участие в нем широкого круга инвесторов. Выпуск облигаций позволяет компании заявить о себе. Широкая инвестиционная база дает компании следующие преимущества:

· При выпуске облигаций у предприятия формируется публичная кредитная история, чего не происходит при работе с одним или несколькими банками. Когда заемщик своевременно осуществляет купонные выплаты, в срок погашает свои облигации, инвесторы выше оценивают надежность такого эмитента и требуют от него меньшую плату за риск. Таким образом, процентная ставка при осуществлении последующих займов снижается и эмитент несет меньшие затраты по обслуживанию долга. Кроме того, снижение инвестиционного риска заемщика влечет за собой возможность увеличения сроков заимствований.

· Распределение долга среди большого числа покупателей исключает зависимость от одного кредитора и уменьшает вероятность потери контроля над собственной компанией.

· Конкурентная борьба между инвесторами за возможность участия в облигационном займе может снизить стоимость эмиссии облигаций для эмитента (в части как банковских комиссий, так и процентных расходов).

2. Возможность привлечения большего объема денежных средств. Минимальный объем эмиссии облигаций, при котором она становится эффективной, составляет не менее 250-300 млн. руб. (~10 млн. долл.). Получить банковский кредит в таком объеме практически невозможно.

3. Возможность привлечения более «длинных» денег. По мере развития рынка корпоративных облигаций возможности привлечения «длинных денег» расширяются за счет того, что такие инвесторы, как пенсионные фонды и страховые компании, будут более активно вкладывать деньги в эти ценные бумаги.

Недостатки облигационного займа по сравнению с кредитом.

1. Сложность подготовки и регистрации эмиссии облигаций. Главным недостатком выпуска облигаций, по сравнению с получением кредита, является сложная процедура подготовки документов для эмиссии облигаций: подготовка объемных документов (проспект эмиссии содержит до 300 страниц), регистрация их в государственных инстанциях и т. д.

2. Облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредиты могут быть использованы для преодоления негативных последствий финансовой деятельности предприятия).

3. Уровень финансовой ответственности предприятия за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства.

4. После выпуска облигаций вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигациям; в этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные по сравнению со среднерыночными расходы по обслуживанию своего долга.

5. Необходимость дополнительных расходов при выпуске облигаций. При привлечении банковского кредита компания несет только процентные расходы, а при выпуске облигаций к процентам прибавляются дополнительные издержки в пределах 2-3% от объема эмиссии. При этом ставки процентных выплат по облигациям и банковским кредитам почти одинаковы.

Рассмотрим некоторые из затрат поподробнее.

1. Второй по значимости статьей расходов при выпуске облигаций является вознаграждение организатору эмиссии. Размер этой комиссии в среднем колеблется от 1 до 2% от объема выпуска. В настоящее время между крупнейшими инвестиционными банками идет конкурентная борьба за потенциальных заемщиков, и это заставляет их снижать размеры комиссионного вознаграждения. Иногда нижняя планка комиссии может составлять менее 1%.

2. Оплата услуг организации, осуществляющей переход прав собственности на облигации выпуска (депозитарно-клиринговая компания), плюс услуги фондовых бирж – 0,0025% от номинальной суммы выпуска.

Однако существуют при выпуске облигаций и «постоянные издержки», размер которых не снижается с течением времени – это маркетинговые затраты. К ним относятся расходы на подготовку презентаций для потенциальных инвесторов, выпуск презентационных материалов, публикацию в прессе необходимых документов (сообщения о дате начала размещения облигаций, оферты, сообщения о государственной регистрации отчета об итогах выпуска), средняя величина которых может составить около 10-20 тыс. долл.

Наличие этих затрат делает неэффективным размещение небольших эмиссий и поднимает минимальную планку облигационного займа в среднем до 250-300 млн. руб. Кроме того, с увеличением объемов займа возрастает и его ликвидность, поэтому вместо нескольких небольших по объему выпусков лучше разместить один крупный.

Рассмотрим следующий источник долгосрочного финансирования – финансовый лизинг.

В настоящий момент в России рынки ценных бумаг развиты недостаточно, а банки предпочитают работать с крупными предприятиями, способными предоставить достаточное обеспечение, и имеющими стабильную кредитную линию (то есть документальное подтверждение того, насколько аккуратно осуществлялись выплаты и возврат предыдущих кредитов). Поэтому малые и средние предприятия или недавно образованные компании чаще всего не имеют доступа к банковскому финансированию, а уж тем более к эмиссии собственных облигаций. Часто единственным источником внешнего долгосрочного финансирования для подобных предприятий становится финансовая аренда (лизинг).

Выделяют следующие преимущества лизинга по сравнению с банковским кредитом:

1. Решение об осуществлении лизинговой сделки основывается в большей мере на способности лизингополучателя генерировать достаточную сумму денежных средств для выплаты лизинговых платежей, и в меньшей степени зависит от кредитной истории предприятия.

2. Финансовый лизинг удовлетворяет потребность в наиболее дефицитном виде заемного капитала – долгосрочном кредите.

3. Финансовый лизинг обеспечивает полный объем удовлетворения конкретной целевой потребности предприятия в заемных средствах. Использование финансового лизинга в конкретных целях позволяет предприятию полностью исключить иные формы финансирования.

4. Не требуется дополнительного обеспечения, поскольку собственность на актив сохраняется за лизингодателем, для осуществления сделки не требуется дополнительного обеспечения. Дополнительной формой такого обеспечения кредита является обязательное страхование лизингуемого актива лизингополучателем в пользу лизингодателя.

5. Благоприятный налоговый режим – отнесение лизинговых платежей в полном объеме на себестоимость продукции. Как следствие – меньший отток денежных средств, чем при приобретении основных средств в собственность. По банковскому кредиту аналогичный "налоговый щит" распространяется лишь на платежи по обслуживанию кредита, а не на сумму основного долга по нему.

Перечисленные кредитные аспекты финансового лизинга определяют его как достаточно привлекательный кредитный инструмент в процессе привлечения предприятием заемного капитала для обеспечения своего экономического развития.

Можно выделить также и недостатки лизинга:

1. Удорожание себестоимости продукции в связи с тем, что размер арендной платы обычно намного выше, чем размер амортизационных отчислений. Это может ослабить позиции предприятия в ценовой конкуренции или снизить уровень рентабельности его хозяйственной деятельности.

2. Осуществление ускоренной амортизации может быть произведено лишь с согласия арендодателя, что ограничивает возможности предприятия в формировании собственных ресурсов за счет проведения необходимой амортизационной политики.

3. Невозможность существенной модернизации используемого имущества без согласия арендодателя, что ограничивает скорость его обновления и улучшения в целях повышения рентабельности использования.

4. Более высокая в отдельных случаях стоимость обслуживания лизинговых платежей в сравнении с обслуживанием долгосрочного банковского кредита.

Достоинства и недостатки краткосрочных источников финансирования

Долгосрочное финансирование имеет значение с позиции стратегии развития предприятия; что касается повседневной его деятельности, то ее успешность в значительной степени определяется эффективностью управления краткосрочными пассивами. По сравнению с долгосрочным финансированием краткосрочное имеет несколько преимуществ. Оно, как правило, легче осуществляется, менее затратно и имеет большую гибкость. Отрицательные стороны: оно подвержено влиянию изменений процентных ставок, часто требуется дополнительное финансирование, имеется риск неплатежа (быстро наступает срок погашения ссуды), а любая неуплата наносит вред рейтингу кредитоспособности компании.

Рассмотрим достоинства и недостатки различных источников краткосрочного финансирования деятельности предприятия.

Банковский кредит. Привлечение предприятиями кредитов на развитие производства приводит (при приемлемых процентах и умелом использовании финансового рычага) к повышению рентабельности собственных средств, а для акционерных обществ – также к увеличению прибыли в расчете на акцию.

Преимущества. Кредит — это самый распространенный и самый простой способ получения денег для краткосрочных проектов или для пополнения оборотных средств. При получении кредитов все затраты предприятия будут сводиться только к выплате процентов по займу.

Недостатки. Кредит относится к разряду обеспеченного финансирования: заемщику придется позаботиться о залоге, стоимость которого должна, как правило, в 1,5—2 раза превышать объем получаемых средств. Банк, как правило, очень низко оценивает «залоговое имущество». Возможность получения кредита во многом зависит от взаимоотношений компании с конкретным банком. Поэтому, налаживая сотрудничество с новым банком, предприятие каждый раз фактически начинает «с нуля». Проблема в том, что кредитная история, созданная компанией в одном банке, может не иметь никакого веса для другого. Получение банковского кредита можно назвать повседневным инструментом привлечения средств для финансирования текущей деятельности предприятия. Если же бизнес компании существенно расширяется и фирме необходимы долгосрочные заемные средства, то получение кредита может превратиться в длительный и сложный процесс. Тогда следует обратить внимание на другие финансовые инструменты.

Вексель является ценной бумагой, что обусловливает многие его преимущества перед кредитом. Во-первых, если компании необходимо привлечь значительные средства, то можно разбить требуемую сумму на части и выписать несколько векселей, которые попадут к разным инвесторам. В случае же кредитования фирме будет довольно сложно получить несколько займов от разных банков под один и тот же проект. Во-вторых, как ценная бумага, вексель может быть передан другому лицу или выставлен на торги на вторичном рынке ценных бумаг, что делает его в глазах инвестора более ликвидным, чем кредит.

Еще одним из достоинств векселей можно назвать простоту оформления их выпуска. Так как вексель не является эмиссионной ценной бумагой, то его выпуск не нужно регистрировать в ФКЦБ. Не нужно также платить комиссионное вознаграждение депозитарию и бирже.

Удачное размещение собственных векселей формирует у компании положительную кредитную историю, о которой будет знать большое число потенциальных инвесторов. Поэтому последующие выпуски векселей фирма сможет разместить гораздо выгоднее: по более низким процентным ставкам и на более длительные периоды времени.

Для многих инвесторов, готовых вложить свои деньги на короткий срок, векселя привлекательны тем, что в случае их непогашения с должника проще получить деньги, чем при невозврате кредита или неплатеже по облигации. Если вексель не погашен в срок, инвестор опротестовывает его у нотариуса, то есть заверяет у нотариуса, что вексель не оплачен и после этого обращается в суд общей юрисдикции за судебным приказом. Судебный приказ выдается без судебного разбирательства (дело не рассматривается в арбитражном суде) и является исполнительным документом, на основании которого можно обращать взыскание на имущество должника. Порядок упрощенного взыскания денег по неоплаченным векселям дисциплинирует векселедателя и укрепляет надежность векселя в глазах инвестора.

Недостатки. Если для получения кредита предприятию придется раскрыть свою финансовую и управленческую отчетность только одному банку-кредитору на условиях полной конфиденциальности, то в случае выпуска публичных финансовых инструментов — векселей, облигаций или акций — компании придется стать полностью открытой и прозрачной перед любым покупателем соответствующих бумаг. При этом от степени открытости предприятия будут зависеть стоимость и объем привлеченных средств.

Поскольку векселя распространяются среди широкого круга инвесторов, предприятию помимо процентных выплат, скорее всего, придется нести дополнительные расходы на привлечение финансового консультанта, который поможет правильно оценить возможности векселедателя и разместить выпущенные векселя среди инвесторов, а затем создать условия для обращения этих векселей на вторичном рынке. Вознаграждение финансового консультанта, как правило, составляет 0,2—0,3% от объема выпуска векселей.

Еще одним недостатком векселей является их бумажная форма. Компании — владельцы векселей вынуждены нести расходы по их хранению и транспортировке (для погашения векселя необходимо доставить его векселедателю). Нередки случаи подделки векселей, что провоцирует недоверие к ним со стороны участников рынка. Кроме того, если произойдет утеря векселя, владелец лишится всех прав на причитающиеся по векселю деньги.

Вексель традиционно используется для финансирования оборотного капитала и выпускается обычно на срок до шести месяцев. Как правило, выпускать векселя на более длительный срок могут позволить себе лишь крупные компании, имеющие публичную кредитную историю.

Кредиторская задолженность. Экономическая сущность кредиторской задолженности состоит в том, что это не только часть имущества организации, как правило, денежные средства, но и товарно-материальные ценности, например в обязательствах по товарному кредиту. Организация владеет и пользуется кредиторской задолженностью, но она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют право требования на нее. Невозврат долга влечет за собой применение к должнику определенных имущественных санкций: взыскание неустойки, предусмотренной договором; штрафов, установленных законом; процентов за пользование чужими денежными средствами вследствие их неправомерного удержания, уклонения от их возврата, иной просрочки в их уплате.

Особые формы финансирования

Особыми формами финансирования деятельности предприятия является факторинг и форфейтинг.

Факторинг представляет собой финансовую операцию, заключающуюся в уступке предприятием-продавцом права получения денежных средств по платёжным документам за поставленную продукцию в пользу банка или специализированной компании, которые принимают на себя все кредитные риски по инкассации долга.

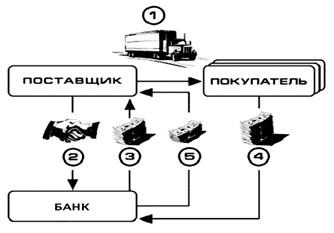

Рисунок Схема факторингового обслуживания.

1 – поставка товара на условиях отсрочки платежа;

2 – уступка права требования долга по поставке банку;

3 – выплата досрочного платежа (от 70 до 90% от суммы поставленного товара) сразу после поставки;

4 – оплата за поставленный товар;

5 – выплата остатка средств (10 – 30%, после оплаты покупателем) за минусом комиссии.

За осуществление такой операции банк взимает с предприятия-продавца определённую комиссионную плату в процентах к сумме платежа. Ставки комиссионной платы дифференцируются с учётом уровня платёжеспособности покупателя продукции и предусмотренных сроков её оплаты. При проведении такой операции банк в срок до трех дней осуществляет кредитование предприятия-продавца в форме предварительной оплаты долговых требований по платёжным документам (обычно в размере от 70 до 90% суммы долга в зависимости от фактора риска). Остальные 10 – 30% суммы долга временно депонируются банком в форме страхового резерва при его непогашении покупателем (эта депонированная часть долга возвращается предприятию-продавцу после полного погашения суммы долга покупателем).

Преимущества факторинга для поставщика:

· возможность пополнения оборотных средств;

· ускорение оборачиваемости оборотных средств;

· расширение ассортимента, что влечет приток новых покупателей;

· предоставление более льготных условий оплаты для покупателей;

· рост объёма продаж, а значит, и рост прибыли;

· улучшение структуры баланса – появляется возможность взять кредит, например, для расширения производственных мощностей или начала работы с новой группой товаров.

Таким образом, при факторинге поставщик получает деньги в нужном количестве и на необходимый срок.

Однако не все покупатели решаются работать с поставщиком на условиях факторинга, поскольку не хотят видеть в качестве кредитора мощный банк вместо постоянного партнера. Стремясь избежать осложнений, банки требуют, чтобы к договору поставки оформлялось приложение, в котором покупатель фиксировал бы свое согласие перечислить деньги за товар на счёт банка.

Главный недостаток факторинга в том, что его использование обходится предприятию дороже, чем привлечение кредита. Факторинговая комиссия представляет собой общую плату за комплексную услугу и в общем случае складывается из следующих составляющих:

· сбор за обработку документов;

· факторинговая комиссия;

· проценты за использование денежных средств, предоставленных банком клиенту сразу после отгрузки товара и получения от него товарно-транспортных документов.

Форфейтинг представляет собой финансовую операцию по рефинансированию дебиторской задолженности по экспортному товарному (коммерческому) кредиту путём передачи переводного векселя в пользу банка с уплатой последнему комиссионного вознаграждения. Банк берет на себя обязательство по финансированию экспортной операции путём выплаты по учтённому векселю, который гарантируется предоставлением аваля банка страны импортёра.

Рисунок Финансовый механизм осуществления операции форфейтинга

На первой стадии (I) предприятие-экспортёр и предприятие-импортёр заключают между собой соглашение о поставке продукции, формах и сроках платежа. Предприятие-импортёр в соответствии с соглашением обязуется осуществлять платежи посредством коммерческих векселей, гарантированных банком его страны.

На второй стадии (II) предприятие-экспортёр заключает соглашение с банком своей страны, который обязуется за комиссионное вознаграждение финансировать поставки продукции путём выплат по учтённым им векселям.

На третьей стадии (III) предприятие-импортёр индоссирует свои векселя в банке своей страны.

На четвёртой стадии (IV) банк страны импортёра пересылает индоссированные им векселя предприятия-импортёра в адрес предприятия-экспортёра.

На пятой стадии (V) предприятие-экспортёр продаёт векселя банку своей страны и получает за это соответствующие средства.

На шестой стадии (VI) банк страны-экспортёра индоссирует векселя, перепродавая их на рынке ценных бумаг.

По своей сути форфейтинг соединяет в себе элементы факторинга (к которому предприятия-экспортеры прибегают в случае высокого кредитного риска) и учёта векселей (с их индоссаментом только в пользу банка). Форфейтинг используется при осуществлении долгосрочных (многолетних) экспортных поставок и позволяет экспортёру немедленно получать денежные средства путём учёта векселей. Однако его недостатками является, сложность финансового механизма, что требует значительного времени на согласование и высокая стоимость, поэтому предприятию-экспортёру следует проконсультироваться с банком ещё до начала переговоров с иностранным импортёром продукции, чтобы иметь возможность включить расходы по форфейтинговой операции в стоимость контракта.