Показатель абсолютной суммы прибыли при анализе результатов деятельности предприятия не может полностью охарактеризовать, хорошо или плохо оно работало, так как не известен выполненный объем работ. Только соотношение прибыли и объема выполненных работ, характеризующееся уровнем рентабельности, позволяет оценить производственно-хозяйственную деятельность предприятия в отчетном году, сравнить с результатами предыдущих отчетных периодов, а также определить место анализируемого предприятия среди других однотипных.

Рентабельность – один из важнейших показателей эффективности производства, используемый для оценки деятельности предприятия. Предприятие работает рентабельно в том случае, если доходы, полученные им в результате производственно-хозяйственной деятельности, превышают расходы на производство.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной), окупаемость затрат и т.д. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

2. показатели, характеризующие рентабельность продаж;

3. показатели, характеризующие доходность капитала и его частей.

1. Рентабельность производственной деятельности(окупаемость издержек):

или

или

где З – сумма затрат по реализованной и произведенной продукции;

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию, зависит от трех основных факторов первого порядка:

- изменения структуры реализованной продукции,

- ее себестоимости

- средних цен реализации.

Факторная модель этого показателя имеет вид:

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции.

Рентабельность инвестиций =

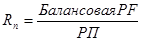

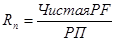

Рентабельность продаж:

или

или

где РП – сумма полученной выручки.

Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

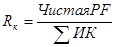

Рентабельность (доходность) капитала:

или

или

где SИК - среднегодовой стоимости всего инвестированного капитала.

Формула Дюпона и особенности ее использования в анализе хозяйственной деятельности

В теории и практике финансового менеджмента широкое распространение получили факторные модели анализа. Сущность подобных моделей заключается в оценке влияния различных факторов на результирующий финансовый показатель. Как правило, факторная модель представляет собой функциональную зависимость между результирующим и исходными финансовыми показателями Это дает возможность измерить степень влияния того или иного финансового показателя на конечный результат. На практике наибольшее применение получили факторные модели анализа рентабельности (например, модель корпорации «Дюпон») и прогнозирования банкротства (модель Альтмана и др.).

Модель корпорации "Дюпон" применяется для факторного анализа рентабельности собственного капитала Она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж оборачиваемостью активов и финансовые рычагом.

Для каждого конкретного случая модель позволяет определить факторы, оказывающие наибольшее влияние на величину рентабельности собственного капитала.

Например, она наглядно показывает, что рентабельность собственного капитала предприятия и его финансовая устойчивость находятся в обратной зависимости. При увеличении собственного капитала снижается его рентабельность, но возрастает финансовая устойчивость и платежеспособность предприятия в целом.