При анализе структуры рынка часто используются количественные методы оценки уровня его концентрации. Концентрация продавцов отражает относительную величину и число фирм, действующих в отрасли. Уровень концентрации будет наиболее высоким при минимальном числе фирм на рынке. Также на него влияет и размер фирм: уровень концентрации тем выше, чем больше фирмы отличаются друг от друга по размеру.

Первоначально следует определить, что служит показателем размера фирмы и каковы границы рынка.

В качестве показателя, определяющего размер фирмы, может служить доля продаж фирмы в общем объеме реализации, доля занятых на предприятии в общей численности занятых в производстве данной продукции, доля стоимости активов фирмы в общей стоимости активов всех фирм. Можно оценивать также добавленную стоимость, денежный оборот, величину собственного и привлекаемого капитала и другие показатели. С точки зрения воздействия на рынок и рыночной власти, наиболее интересным показателем является объем продаж, поэтому наиболее часто показатели концентрации рассчитываются именно по этому параметру.

Существуют и различные критерии выделения рынка. Рынок отличается от отрасли тем, что он объединен удовлетворяемой потребностью, а отрасль – характером используемых технологий, поэтому отождествлять эти понятия для целей определения уровня концентрации не следует. В качестве взаимозаменяемых понятий можно в крайнем случае использовать рынок и подотрасль на основании производства близких товаров-заменителей.

В качестве границ рынка могут использоваться:

ü товарные (продуктовые) границы;

ü временные границы;

ü географические границы.

В каждом конкретном случае необходимая широта или узость границ зависит от особенностей товара и целей анализа. Легко можно ошибиться при определении границ рынка как в сторону уменьшения его, так и слишком расширенного толкования. Так, для товара длительного пользования временные границы рынка будут гораздо шире и менее определенны, чем для товара текущего потребления. Однако кроме особенностей товара необходимо исходить и из целей исследования.

Например, если производство медикаментов рассматривается с целью улучшения политики медицинского обслуживания населения, то рынок медицинской продукции следует определить достаточно широко, то есть одновременно рассматривать производство всех видов фармопродукции, медтехники и рынок медицинских услуг. Однако если анализируется слияние двух компаний, производящих медикаменты, в этом случае рынок трактуется в узком смысле, возможно, даже с учетом профиля медикаментов.

Уровень концентрации может определять поведение фирм на рынке. Как правило, чем он выше, тем в большей степени фирмы будут зависеть друг от друга или от доминирующей фирмы. Исключением, разумеется, выступает монополистическая структура рынка, которая характеризуется максимальной степенью концентрации, но при этом единственная фирма-монополист не ориентируется в своих действиях на поведение конкурентов по причине их отсутствия. В целом можно предположить, что рынок будет обладать меньшей степенью конкурентности при более высоком уровне концентрации.

Рассмотрим конкретные показатели уровня концентрации рынка.

1. Для характеристики концентрации на рынке может служить показатель размера крупнейших фирм, называемый пороговой долей рынка.

По первому российскому закону 1991 г. «О конкуренции и ограничении монополистической деятельности на товарных рынках» в первоначальной редакции, если доля предприятия на данном рынке превышала 35%, то это предприятие включалось в Государственный реестр предприятий-монополистов. По редакции 1995 г. безусловным монополистом признается предприятие, контролирующее более 65% рынка. Фирма, имеющая на рынке пороговую долю от 35 до 65%, также может быть признана монополистом, если антимонопольные органы докажут, что она занимает доминирующее положение на рынке и злоупотребляет им.

В некоторых странах пороговая доля рынка устанавливается не только для продавцов, но и для покупателей, по нашему же законодательству — только для продавцов.

Данный показатель как характеристика рыночной структуры имеет тот недостаток, что применяется к отдельному предприятию и не дает характеристики структуры рынка данного товара в целом. Для этой цели служат другие показатели.

2. Одним из первых коэффициентов, применяемых экономистами для анализа рыночных структур, стал индекс концентрации рынка (CR, concentration ratio ), показывающий процентную долю одной или нескольких крупных фирм в общем объеме анализируемого рынка по основным экономическим параметрам, прежде всего по объему продаж. С 1968 года индекс концентрации активно применялся для исследования рыночных структур антимонопольными органами США. Этот показатель отличается простотой расчета, что, несомненно, является его достоинством. Как правило, данный коэффициент рассчитывается для крупнейших компаний на рынке определенной продукции и определяет соотношение рыночных долей предприятий, для которых эти доли самые значительные, к общему объему рынка. Количество крупнейших компаний может варьироваться. Так, в США и Франции индекс рассчитывается для 4, 8, 20, 50 или 100 крупнейших компаний. В ФРГ, Англии, Канаде для подобных расчетов обычно берутся данные о 3, 6, 10 и т.д. предприятиях в отрасли или на рынке. В России этот показатель стал рассчитываться и публиковаться в официальной статистике с 1992 г. для трех (CR-3), четырех (CR-4), шести (CR-6) и восьми (CR-8) крупнейших продавцов. В виде формулы индекс концентрации можно представить следующим образом:

где CRn – коэффициент концентрации рынка,

- объем продаж k-го крупного оператора на рынке,

- объем продаж k-го крупного оператора на рынке,

n – число крупнейших операторов рынка.

Индекс концентрации измеряется в относительных долях или процентах. Чем выше значения данного показателя, тем сильнее рыночная власть крупнейших фирм, тем сильнее степень концентрации на рынке, и тем слабее конкуренция. Таким образом, для одного и того же числа крупнейших фирм, чем больше степень концентрации, тем менее конкурентной является отрасль.

Как уже было упомянуто выше, данный коэффициент может рассчитываться для разного количества основных компаний на рынке определенной продукции. Однако целесообразнее всего исследовать значения данного индекса для трех или четырех крупных фирм рынка. При этом можно выделить следующие критерии сопоставления рыночных структур, например для трех фирм: рынок считается неконцентрированным при значениях индекса ниже 45%: CR3 < 45%; рынок считается умеренно концентрированным при значениях индекса: CR3 = 45–70%; рынок считается высококонцентрированным при значениях индекса: CR3 > 70%.

Несмотря на то, что индекс концентрации достаточно прост в использовании и интерпретации, ему присущ целый ряд недостатков.

Во-первых, он не учитывает размер тех фирм, которые не попали в выборку k.

Во-вторых, он не отражает распределения долей как внутри группы крупнейших фирм, так и за ее пределами – между фирмами-аутсайдерами. Для решения данной проблемы в странах Европейского союза активно используется индекс Линда, позволяющий выделить крупнейшие фирмы на рынке, то есть так называемое «олигополистическое ядро» рынка.

В-третьих, он характеризует лишь сумму долей фирм, но разрыв между этими фирмами может быть различным. С этой особенностью индекса концентрации связана возможная неточность при его использовании. Он имеет некоторые ограничения в применении, поскольку не позволяет дифференцировать роль различных товаропроизводителей на рынке. Этот индекс может показывать одно и то же численное значение для принципиально различных рынков, сильно вуалируя истинное положение дел. Например, если использовать определение уровня концентрации по четырем крупнейшим фирмам, то коэффициент концентрации будет составлять 0,90 и для рынка, на котором одна фирма контролирует 80%, вторая – 5%, третья – 3%, четвертая – 2%, и для рынка, где первая фирма занимает 24%, вторая – 23%, третья – 22%, четвертая – 21%, хотя очевидно, что во втором случае распределение долей первых четырех компаний в общем объеме выпуска более-менее равномерно, а в первом – доминирующее положение занимает одна компания. Измерение уровня концентрации при помощи индекса Херфиндаля-Хиршмана позволяет преодолеть этот недостаток.

Таким образом, очевидно, что хотя коэффициент концентрации является простейшим показателем наличия или отсутствия монополии, однако при этом он не является достаточно точным, и более того, отличается низкой информативностью. Для устранения вышеперечисленных недостатков коэффициента концентрации можно использовать и другие показатели рыночной власти. Однако мы рассмотрим те из них, которые в настоящее время активно применяются в экономически развитых странах, добившихся наибольших успехов в проведении антитрестовской политики.

3. В странах ЕС для анализа рыночных структур широко используется индекс, предложенный сотрудником Комиссии ЕС в Брюсселе – Ремо Линда, в честь которого он и был назван – это индекс Линда. Как и индекс концентрации (CR), индекс Линда рассчитывается лишь для нескольких крупнейших фирм, поэтому он также не учитывает ситуацию на так называемой «окраине» рынка. Однако, в отличие от индекса концентрации, он ориентирован на учет различий в «ядре» рынка. С помощью индекса Линда можно определить, сколько фирм (и какие именно) занимают доминирующее положение на рынке. Для этого индекс рассчитывается поэтапно: сначала для двух крупнейших фирм, затем для трех и так до тех пор, пока не нарушится непрерывность функции (тенденция снижения индекса не сменится тенденцией его увеличения). Это нарушение непрерывности показывает, что последняя добавленная в расчет фирма имеет существенно меньшую долю рынка, чем любая из предыдущих.

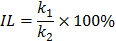

К примеру, для двух крупнейших фирм индекс Линда будет равен процентному соотношению их рыночных долей. Пронумеруем рыночные доли отдельных фирм в порядке их убывания, тогда индекс Линда для этих фирм будет выглядеть следующим образом:

где IL - Индекс Линда

k1 – рыночная доля фирмы 1

k2 – рыночная доля фирмы 2.

В случае расчета индекса Линда для трех фирм k1, k2, k3, индекс Линда будет определяться средней арифметической двух соотношений: 1) отношения доли крупнейшей фирмы к средней арифметической долей второй и третьей по размерам фирм; 2) отношения средней арифметической долей двух крупнейших фирм к доле третьей по размерам фирмы:

При расчете индекса Линда для четырех фирм k1, k2, k3, k4, индекс Линда определяется средней арифметической трех соотношений: 1) отношения доли крупнейшей фирмы к средней арифметической долей трех следующих по размеру фирм; 2) отношения средней арифметической долей двух крупнейших фирм к средней арифметической долей третьей и четвертой фирмы; 3) отношения средней арифметической долей трех крупнейших фирм к доле четвертой фирмы:

Аналогично можно рассчитать индекс Линда для пяти, шести и более фирм.

Так, если для двух фирм индекс равен 200, для трех 170, а для четырех 230, то в данном случае непрерывность функции нарушается после добавления в расчет четвертой фирмы. Это означает, что первые три фирмы составляют «ядро» рынка – их рыночные доли существенно больше доли четвертой по размеру фирмы и, соответственно, всех остальных. В случае, если одна фирма занимает откровенно доминирующее положение, индекс с самого начала будет повышаться, так как в этом случае «ядро» рынка фактически состоит из одной (крупнейшей) фирмы.

Таким образом, индекс Линда действительно преодолевает упомянутый выше недостаток индекса концентрации, отражая распределение долей рынка именно между крупнейшими фирмами, а не только соотношение долей крупнейших фирм и всех остальных продавцов.

4. Выше мы говорили и о другом недостатке индекса концентрации рынка (CR), заключающемся в сокрытии истинного положения на рынке и определении одного и того же численного значения для принципиально различных рынков. Вследствие указанного недостатка и критики использования индекса концентрации (CR) при проведении антимонопольной политики, Департамент США официально отказался от данного показателя, и в качестве главной характеристики структуры рынка принял индекс Херфиндаля-Хиршмана (HHI, Herfindal-Hirshman index). Таким образом, с июня 1982 года индекс Херфиндаля-Хиршмана служит основным ориентиром антимонопольной политики США в отношении оценки допустимости разного рода слияний. Притом, что данный индекс можно использовать в качестве показателя концентрации, тем не менее, основной его задачей является не определение доли рынка, контролируемой несколькими крупнейшими компаниями, а характеристика распределения рыночной власти между всеми субъектами данного рынка. Именно в этом и состоит преимущество индекса Херфиндаля-Хиршмана (HHI) перед индексом концентрации (CR).

При расчете индекса HHI используются данные об удельном весе фирмы в отрасли. Так же, как и для других показателей концентрации, основой для определения удельного веса могут служить разные параметры, но наиболее существенным из них является доля рынка. Предполагается, что чем больше удельный вес фирмы в отрасли, тем больше имеется потенциальных возможностей для возникновения монополии. Все фирмы при расчете данного индекса ранжируются по удельному весу от наибольшей до наименьшей. Таким образом, очевидно, что для точного расчета индекса необходимо знать рыночные доли всех производителей определенного товара, что при большом их количестве не всегда возможно.

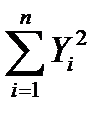

Индекс Херфиндаля-Хиршмана рассчитывается как сумма квадратов долей всех фирм, действующих на рынке. То есть, прежде всего, необходимо определить процентную долю каждой из присутствующих на рынке фирм в общем объеме продаж. Затем просуммировать возведенные в квадрат доли рынка каждой фирмы, выстроив их в порядке уменьшения. Таким образом, индекс Херфиндаля-Хиршмана (HHI) определяется как:

HHI = Y  + Y

+ Y  + Y

+ Y  +…+ Y

+…+ Y  или HHI =

или HHI =  , i = 1, 2, 3, …, n, где:

, i = 1, 2, 3, …, n, где:

HHI – индекс Херфиндаля-Хиршмана (Herfindal-Hirshman index),

Y1 – доля рынка фирмы, имеющей наибольший удельный вес,

Y2 - доля рынка следующей по удельному весу фирмы и т.д. до Yn

При этом рыночные доли фирм могут выражаться в долях или в процентах. В первом случае HHI будет принимать значения от 0 до 1, во втором – от 0 до 10000.

Чем меньшие значения принимает индекс Херфиндаля-Хиршмана, тем сильнее конкуренция на рынке, тем меньше концентрация и рыночная власть фирм. То есть в идеальном случае совершенной конкуренции, когда на рынке бесконечно много продавцов, каждый из которых контролирует ничтожную долю рынка, индекс Херфиндаля-Хиршмана будет стремиться к нулю. Когда же на рынке действует только одна фирма-монополист, значение HHI будет равно 1 (или 10000, если рыночные доли выражаются в процентах). То есть максимальная величина индекса Херфиндаля (HHI) будет составлять 10000 (или 1) для чистой монополии. Для рынка с сильной конкуренцией, где, например, действует 100 фирм, доля каждой из которых равна 1%, индекс HHI будет равен 100 (или 0,01). Рынок с десятью действующими на нем фирмами равного размера рыночных долей, даст величину, равную 1000 (или 0,1). Следовательно, чем больше значение индекса Херфиндаля-Хиршмана, тем выше концентрация продавцов на рынке.

В результате анализа данных показателей, характеризующих структуру товарного рынка, можно установить его принадлежность к высококонцентрированному, среднеконцентрированному и низкоконцентрированному рынку, а так же оценить наличие и степень развитости конкуренции в отрасли.

Для антитрестовских органов имеет значение не только абсолютное значение, но и динамика индекса. При принятии решения о разрешении/запрещении сделок слияний и поглощений используются следующие критерии. На неконцентрированном рынке (при значениях HHI < 1000) слияние, как правило, беспрепятственно допускается. На умеренно концентрированном рынке (при значениях индекса 1000 ≤ HHI ≤ 1800 (в Европе – до 2000)) слияния также не запрещены. Однако уровень индекса выше значения 1400 является неким предупредительным сигналом и даже может вызвать тревогу и повышенное внимание со стороны антимонопольных органов. Как следствие, может быть проведена дополнительная проверка на предмет целесообразности данного слияния. Если же индекс приобретает значение HHI > 1800 (в Европе – больше 2000), это означает, что рынок является высококонцентрированным. В этом случае действуют две нормы антитрестовского законодательства. Если в результате слияния индекс Херфиндаля-Хиршмана увеличится не более чем на 50 пунктов, то, как правило, слияние может быть разрешено, при прочих равных условиях. Если же при слиянии индекс увеличится более чем на 100 пунктов, то, скорее всего, слияние будет запрещено. Рост индекса при слиянии в диапазоне от 51 пункта до 90 может стать полноправным основанием для проверки антимонопольными органами целесообразности такого слияния.

Необходимо отметить, что данный индекс реагирует как на большее число фирм, так и на индивидуальную рыночную долю каждой фирмы. Это видно из следующего примера.

Допустим, что на рынке действует 11 фирм, доля наибольшей из них составляет 60%, а каждая из остальных десяти фирм имеет 4% доли. Тогда: HHI = 602 + 10*42 = 3760.

Для рынка, состоящего из 10 фирм с равными рыночными долями, индекс будет равен: HHI = 10*102 = 1000.

То есть получается, что индекс второго варианта рынка (11 фирм, одна из которых является доминирующей) почти в четыре раза выше, чем у первого (10 фирм с одинаковой рыночной долей), хотя на втором рынке мы имеем большее количество продавцов. Такая разница в величине индексов демонстрирует, что наличие всего одной доминирующей фирмы делает рынок менее конкурентным и, более того, оказывает определяющее влияние на цену и объемы предложения продукции.

Итак, индекс Херфиндаля-Хиршмана дает возможность получить информацию о сравнительных возможностях фирм влиять на рыночную ситуацию в условиях различной степени концентрации. Однако основным преимуществом индекса Херфиндаля-Хиршмана является его способность достаточно чутко реагировать на перераспределение долей между фирмами, действующими на рынке. Благодаря этой чувствительности индекса к изменению рыночной доли фирмы, он приобретает способность косвенно свидетельствовать о величине экономической прибыли, полученной в результате осуществления монопольной власти.

Фондовые индексы

Фондовый рынок обладает наиболее изменчивой конъюнктурой, оперативно реагируя на любые экономические, политические и прочие события в стране и мире. Поэтому состояние конъюнктуры фондового рынка часто используют как ключевой индикатор общего состояния экономики.

Для анализа состояния конъюнктуры фондового рынка возникает необходимость сравнения его конъюнктур в разные моменты времени для выяснения вопроса о том, происходит ли при переходе от одной системы цен к другой улучшение рыночной конъюнктуры или же ее ухудшение. Этот вопрос представляется сложным по двум причинам. Во-первых, число листинговых акций (а следовательно, число их курсов, которые и составляют биржевую конъюнктуру) может быть очень велико. Поэтому необходим отбор тех акций, которые наиболее представительны и фактически формируют конъюнктуру. Во-вторых, движение курсов различных акций может быть разнонаправленным, что затрудняет анализ движения конъюнктуры рынка в целом.

Чтобы получить возможность единообразного нахождения ответа на вопрос, улучшилась или ухудшилась конъюнктура фондового рынка, нужно научиться оценивать каждую конъюнктуру единственным числом и считать ту из них более благоприятной, которой соответствует большее значение этого числа. Такие присущие биржевым конъюнктурам числа называются биржевыми (фондовыми) индексами. Индексы играют роль финансовых инструментов, которые помогают в спекуляциях и формировании фондовых стратегий. В общем случае фондовый индекс представляет собой среднее изменение цен определенного набора ценных бумаг.

Для общего определения конъюнктуры рынка ценных бумаг, т.е. для выработки синтетического показателя, отражающего их курсы в целом, необходимо располагать надлежащей информацией о курсах, зафиксированных во множестве единичных конкретных сделок с ценными бумагами. Биржевые индексы обычно рассматриваются как некая средняя величина, определяемая с учетом не только относительного изменения, но и абсолютной цены акций компаний, образующих корзину индекса.

Методики расчета фондовых индексов могут быть самыми разными. Любой индекс показывает то, что в него заложили разработчики путем определения выборки и метода расчета.

С методической точки зрения индексы различаются:

1) по совокупности компаний (перечню предприятий, акции которых включены в расчет индекса);

2) по виду применяемой средней (среднеарифметическая простая, среднегеометрическая, среднеарифметическая взвешенная);

3) по способу определения весов, если используется средневзвешенная.

Если используется метод среднеарифметической простой, то цены акций всех эмитентов, входящих в индекс, суммируются на момент прекращения торгов и делятся на количество составляющих. С одной стороны, метод отличается простотой расчетов, с другой – необходимо использовать корректирующие коэффициенты, построение и обоснование которых достаточно сложно.

В случае расчета методом среднегеометрической индекс рассчитывается перемножением цен акций, входящих в него и извлечением соответствующего корня. В этом случае, так же как и в первом, не учитывается действительный масштаб рынка акций и сила соответствующих компаний.

Метод среднеарифметической взвешенной используется, чтобы отразить в индексе влияние объемных показателей. В качестве веса наиболее часто используется рыночная капитализация компании.

Основные параметры индекса:

1. Базовая дата (момент или период времени, с которым происходит сравнение)

2. Базовое значение индекса (обычно цены акций, включенных в индекс, трансформируются таким образом, чтобы индекс на базисную дату был равен 10, 100, 1000…)

3. Размер выборки (количество акций, которое используется для конкретного индекса).

4. Регулярность расчета (непрерывно или на определенную дату).

Механизм разработки индекса включает определение выборки ценных бумаг, подбор основных параметров индекса и разработку механизма расчета, причем все эти компоненты должны быть тесно взаимосвязаны между собой.

При определении выборки ценных бумаг должны быть учтены определенный минимум капитала эмитента, количество ценных бумаг в обращении, количество акционеров, регулярность сделок, наличие официальных market-maker’ов (компаний, которые осуществляют двусторонние сделки).

В качестве основного критерия для включения акций какой-либо компании в выборку при расчете фондового индекса используется торговая активность по данной ценной бумаге, которая определяется по количеству совершаемых сделок за торговый день в течение достаточно длительного периода времени. При этом в выборку включаются те акции, торговая активность которых превышает определенный минимальный уровень.

В выборку должны входить акции компаний из основных отраслей экономики. Необходимо также учитывать уровень цен, складывающийся на основных торговых площадках.

Биржевая практика привела к созданию большого числа разных индексов. Индекс Нью-Йоркской фондовой биржи представляет собой средневзвешенную величину по рыночной стоимости движения курсов акций всех корпораций, зарегистрированных на этой бирже. В Англии наиболее распространенным является индекс Financial Times, в Японии – NIKKEY, в Германии – DAX, в Швеции – OMX. В России одним из первых был индекс «Коммерсантъ». В настоящее время известными индексами являются также РК-30, РТС-Интерфакс, АК&M и другие.

Исторически первым и наиболее известным является индекс Доу-Джонса, предложенный в 1886 г. американскими учеными Ч.Х. Доу и Э.Д. Джонсом.

Индекс Доу-Джонса

Индекс Доу-Джонса представляет собой систему из четырех самостоятельных индексов: промышленного, транспортного, коммунального и комплексного (композитного). Каждый из этих индексов формируется на основе цен на акции компаний-лидеров соответствующих отраслей экономики на Нью-Йоркской фондовой бирже. Ввиду тесной и мгновенной электронной связи между большинством крупных фондовых бирж мира индексы Доу-Джонса фактически отражают конъюнктуру всего мирового бизнеса. Индекс Доу-Джонса отличается простотой вычисления, которая сочетается с его достаточно четким реагированием на всякого рода колебания биржевых курсов и особенно на биржевые кризисы.

Композитный (общий) индекс составлен на основе 65 крупнейших компаний США, в число которых включены 30 промышленных, 20 транспортных и 15 коммунальных (компании, занимающиеся газо- и электроснабжением) компаний. Соответственно промышленный индекс включает в себя 30 промышленных компаний, транспортный — 20 транспортных, коммунальный — 15 коммунальных.

Список компаний, используемый при исчислении индексов Доу-Джонса, обновляется, хотя и медленно, но регулярно. При внесении в список учитываются различные критерии. Прежде всего включаются крупные корпорации с устойчивым доходом. Кроме того, желательно, чтобы каждая из них располагала большим акционерным капиталом и занимала ведущее положение в том секторе экономики, к которому относится.

Каждый из индексов Доу-Джонса представляет собой сумму цен акций соответствующих компаний, поделенную на некоторый корректирующий делитель (деноминатор), который зависит от конъюнктурных факторов и от количества компаний.

Индекс Доу-Джонса призван отражать конъюнктуру на фондовой бирже, т.е. информировать о динамике цен на акции. Вместе с тем, он не должен реагировать на события, непосредственно с биржевой конъюнктурой не связанные. К ним относится, например, дробление и укрупнение номиналов акций компаний, входящих в список Доу-Джонса, замещение в списке Доу-Джонса акций одной компании на акции другой, имеющие иную цену. В результате подобных событий арифметическое значение суммы цен может изменяться, хотя биржевая конъюнктура ими непосредственно затронута не будет. Необходимо, чтобы такого рода события оставляли индекс Доу-Джонса без изменений. Поэтому изменение арифметической суммы цен акций в этих случаях должно быть компенсировано изменением корректирующего делителя, роль которого в этом и состоит.

Расчет делителя.

Пусть в некоторый момент конъюнктура обозначается индексом Доу-Джонса I, который равен отношению P/D (где P – сумма цен акций всех компаний, входящих в список Доу-Джонса; D – корректирующий делитель). Предположим, произошло некоторое событие (изменение номинала акций, изменение списка Доу-Джонса и т.п.), в результате которого арифметическое значение суммы цен акций изменилось на величину dP. Поскольку речь идет о той же самой биржевой конъюнктуре, новый индекс Доу-Джонса должен быть равен старому. То есть P/D = (P+dP)/Dн . Тогда Dн = D*(P+dP)/P.

В процессе анализа корректирующего делителя индекса Доу-Джонса обнаруживается тенденция к его снижению. (Делитель промышленного индекса в 1981 г. был равен 1,341, в 1994 г. – 0,444).

Даже с учетом корректирующего делителя индекс Доу-Джонса позволяет сравнивать биржевые конъюнктуры для моментов, отделенных друг от друга лишь на небольшое число лет. С этой точки зрения его абсолютное значение имеет скорее психологический, чем аналитический характер.

После Великой Депрессии индекс Доу-Джонса вернулся на уровень 1928 года только 1953 году (через 25 лет).

Индекс Доу-Джонса имеет характер текущей экспресс-информации. В течение биржевого дня он фиксируется 7 раз: при открытии Нью-Йоркской фондовой биржи, в 10 и 11 часов утра, в полдень, в 13, 14 и 15 часов дня. Кроме того, фиксируется заключительное значение индекса на момент закрытия биржи, равно как и его наибольшее и наименьшее значение за прошедший биржевой день. Каждое из трех последних значений не обязательно должно совпадать с одним из его «часовых» значений. Наряду со значениями индекса Доу-Джонса за истекший биржевой день, как правило, указывается общий объем дневных продаж акций компаний из списка Доу-Джонса.

Российские фондовые индексы

Индексы AK&М

Индекс, рассчитываемый АО AK&M, появился на российском рынке ценных бумаг раньше других: базовая дата его расчета – 1 сентября 1993 г., значение индекса на этот день – 1000.

Индекс AK&M определяется для акций промышленных предприятий (по акциям 26 предприятий различных отраслей хозяйства), а также как сводный индекс (в его основе лежат котировки акций банков, предприятий промышленности, транспорта, связи и торговли). Кроме того, компания AK&M строит отраслевые индексы на основе особого списка эмитентов по каждой отрасли, индекс депозитарных расписок российских эмитентов, и индекс AK&M-2 (для развивающихся рынков). Для расчета индексов формируется специальный список компаний (листинг), курсы акций которых адекватно отражают положение дел в соответствующих отраслях хозяйства и на рынке ценных бумаг.

Листинги эмитентов для расчета индексов AK&M составляются с учетом влияния цен ценных бумаг на рыночную ситуацию. В качестве основных факторов, определяющих степень такого влияния, принимаются рыночная капитализация и ликвидность акций. Листинги пересматриваются один раз в квартал. Изменения листингов и даты вступления в силу этих изменений публикуются в информационных материалах AK&M и в других СМИ.

Фондовые индексы AK&M рассчитываются по одинаковой схеме, в основе которой лежит определение относительного изменения объема капитализации компаний листинга. Исключение составляет индекс депозитарных расписок, который учитывает только ценные бумаги эмитентов, обращающиеся на зарубежных фондовых рынках.

При расчете индексов AK&M рыночная капитализация по каждой из включенных в листинг ценных бумаг определяется исходя из числа выпущенных обыкновенных акций. При этом учитываются только уже размещенные выпуски обыкновенных акций.

Расчет капитализации ведется на базе котировальных цен. Котировальная цена рассчитывается на основе информации о ценах в торговых системах и ценах спроса и предложения на внебиржевом рынке.

Любой фондовый индекс AK&M рассчитывается только в случае, если на день расчета не менее трех акций листинга имеют котировальную цену. Если это условие не соблюдается, то значение индекса остается неизменным.

Значение индекса AK&M на текущий день рассчитывается по формуле:

где I – значение индекса на текущий день;

I0 – значение индекса на предыдущий день;

i – номер ценной бумаги в листинге;

s – число акций, входящих в листинг;

f – принимает значение 1, если i-ая ценная бумага имеет котировальную цену на предыдущий и на текущий день; 0 – в противном случае;

Qi – количество выпущенных бумаг i-го вида (объем выпуска);

Pi – котировальная цена i-го вида ценных бумаг на текущий день;

Pi0 – котировальная цена i-го вида ценных бумаг на предыдущий день.

Числитель дроби, таким образом – суммарная рыночная капитализация на текущий день по всем ценным бумагам, вошедшим в листинг индекса и имеющим котировальные цены на текущий и предыдущий день.

Знаменатель дроби – суммарная рыночная капитализация на предыдущий день по всем ценным бумагам, вошедшим в листинг индекса и имеющим котировальные цены на текущий и предыдущий день.

Индексы РТС-Интерфакс

Наибольшая концентрация спроса и предложения ценных бумаг в России наблюдается на электронной фондовой бирже РТС (Открытое акционерное общество "Фондовая биржа "Российская Торговая Система"), поэтому индекс, рассчитываемый в этой системе можно рассматривать как наиболее представительный.

Индекс «РТС1-Интерфакс» является официальным индикатором Российской Торговой системы. Он рассчитывается в течение торговой сессии при каждом изменении цены инструмента, включенного в список для его расчета. Первое значение индекса является значением открытия, последнее значение индекса – значением закрытия. Индекс рассчитывается в двух значениях – валютном и рублевом. Рублевые значения являются вспомогательными и рассчитываются на основе валютных значений.

В индекс РТС могут быть включены акции, допущенные к торгам на ОАО "Фондовая биржа "Российская Торговая Система". Для анализа используются статистические данные о торгах за 3 месяца, предшествующие дате пересмотра состава индекса.

Первоначально ценная бумага включается в список кандидатов на включение в состав индекса РТС. Кандидаты на включение в состав индекса должны отвечать определенным требованиям к величине капитализации и минимальной ликвидности (например, по данной ценной бумаге должно заключаться в среднем не менее одной сделки в два дня). Среди акций, соответствующих формальным критериям, отбираются не более 50 акций с наибольшей капитализацией (рассчитанной с учетом поправочных коэффициентов) которые могут стать кандидатами на включение в список для расчета индекса РТС. Из списка кандидатов исключаются акции, которые по экспертному мнению Информационного комитета имеют ограниченные рыночные перспективы, после чего Информационный комитет на основании экспертной оценки принимает решение о включении оставшихся в списке акций в состав индекса. При этом может учитываться отраслевая принадлежность эмитента ценных бумаг. При включении новых ценных бумаг в состав индекса из него исключается аналогичное число ценных бумаг с наименьшей капитализацией.

Список акций для расчета индекса РТС публикуется на сайте Российской торговой системы и пересматривается каждые три месяца (15 марта, 15 июня, 15 сентября и 15 декабря). Принципы формирования списка акций и подробная методика расчета индекса также опубликованы на официальном сайте РТС.

Индекс РТС рассчитывается как соотношение рыночной капитализации всех акций, входящих в список для расчета индекса, на момент расчета и на начальную дату расчета (1 сентября 1995 г.), умноженное на начальное значение индекса (на 1.09.1995 г. оно составляло 100) и на поправочный коэффициент, который регулярно пересматривается (в те же дни, что и список акций для расчета индекса).

где I1 – начальное значение индекса,

MCn – текущая сумма рыночных капитализаций акций (в долларах США),

MC1 – начальная сумма рыночных капитализаций акций (в долларах США),

Zn – поправочный коэффициент.

Поправочный коэффициент Z необходим для предотвращения изменений значения индекса в результате пересмотра списка акций или изменения их количества в свободном обращении. Данные события оказывают влияние на арифметическое значение суммы рыночных капитализаций акций, хотя биржевая конъюнктура ими не затрагивается. Поэтому изменение арифметической суммы рыночных капитализаций акций в этих случаях должно быть компен