Методы исследования экономической конъюнктуры рынка

И ценовой динамики

1. Экономическая конъюнктура: сущность, характерные черты, факторы формирования.

2. Показатели экономической конъюнктуры.

3. Средние цены и общий уровень цен.

4. Индексный метод в анализе конъюнктуры.

5. Методы исследования отраслевой структуры рынка.

6. Фондовые индексы.

Экономическая конъюнктура

Слово конъюнктура происходит от латинского conjuncturai, итальянского conjungo и в широком смысле означает совокупность условий, сложившихся на рынке в определенный момент времени. Поэтому можно определить содержание экономической конъюнктуры как общее положение рыночных отношений в каждый данный момент или влияние на судьбу отдельного хозяйства в результате взаимодействия внутренних и внешних причин. В более узком смысле конъюнктура означает стечение обстоятельств или событий, в особенности критическое или кризисное состояние. Таким образом, само понятие конъюнктура включает в себя совокупность взаимосвязанных между собой условий, определяющих переход из одного состояния в другое.

Конъюнктура имеет несколько характерных черт.

Первой чертой конъюнктуры является ее непостоянство, изменчивость и частые колебания. Одни колебания отражают действие сил, кратковременно воздействующих на конъюнктуру, другие — результат факторов, длительно оказывающих влияние на состояние рыночной конъюнктуры. Наиболее ярким примером является фондовый рынок, который очень быстро реагирует на малейшие изменения в экономике, политике и т. д.

Второй чертой конъюнктуры является ее исключительная противоречивость. Это находит свое выражение в том, что различные показатели конъюнктуры в одно и то же время свидетельствуют о наличии противоположных тенденций — подъема и спада. Примером может служить анализ макроиндикаторов РФ. В 2012 году российский ВВП вырос на 3,4%, но при этом объем продукции сельского хозяйства понизился на 4,7%

Третьей чертой конъюнктуры является ее неравномерность, которая особенно хорошо видна, когда совпадает направление динамики развития различных показателей, но не совпадают темпы: производство одних товаров падает или услуг растет больше, других — меньше. Так, если общий прирост российского ВВП в 2012 году составил 3,4%, прирост продукции промышленности – 2,6%, то грузооборот транспорта составил 5,9%.

Четвертой чертой конъюнктуры является то, что, несмотря на исключительную противоречивость, она представляет собой единство противоположностей, складывающихся в процессе воспроизводства общественного капитала. Всеобщая связь элементов конъюнктуры видна из анализа международных товарных рынков. Так, например, политические конфликты на Ближнем Востоке в 2011 г. привели к росту цен на нефть.

Пятой чертой конъюнктуры является то, что весь процесс воспроизводства рассматривается непосредственно в рыночном выражении. Как известно, конкретный процесс воспроизводства представляет собой единство противоположностей процесса производства и обращения, и, следовательно, все те дополнительные элементы неустойчивости, которые вносит сфера обращения в весь процесс воспроизводства, должны также быть предметом изучения конъюнктуры. При изучении конъюнктуры анализируются не только особенности внутренней сферы обращения, но должно учитываться влияние международных отношений, международной торговли и мирового рынка, ибо, международная сфера обращения является той областью, где сталкиваются товары, производимые в разных странах, и где национальные цены производства превращаются в мировые цены производства и национальные цены — в мировые цены.

Различают общехозяйственную конъюнктуру и конъюнктуру отдельных отраслей экономики или отдельных товарных рынков. Общехозяйственная конъюнктура характеризует состояние всего мирового хозяйства или экономики какой-либо одной страны или региона на тот или иной период времени. Конъюнктура товарных рынков, в отличие от общехозяйственной конъюнктуры, изучает текущие изменения и колебания в сфере производства и сбыта отдельных конкретных товаров. Функционирование рынка, его расширение или сокращение, изменение уровня товарных цен, спроса или предложения — все это зависит от конъюнктуры.

Основу движения общехозяйственной и товарной конъюнктуры составляют циклические закономерности развития экономики. Для того чтобы понимать происходящие процессы на товарных рынках, недостаточно фиксировать колебания цен, движение запасов и изменение других показателей. Научный анализ рыночной конъюнктуры требует знания циклических закономерностей развития экономики, в том числе характерных признаков каждой фазы цикла и условий перехода из одной фазы в другую, так как основные повороты в движении конъюнктуры происходят именно при таком переходе. Одна конъюнктура присуща, например, кризису и совершенно другая — подъему. Например, если использовать для описания экономики традиционную кривую совокупного предложения, то в фазе текущего кризиса кривая предложения сдвигается влево и вверх по сравнению с положением кривой предложения фазы подъема. Сдвиг кривой вверх связан с ростом издержек производства в постоянных ценах. Он означает, что при прежнем уровне цен (с поправкой на инфляцию) хозяйство может производить значительно меньший объем продукции. Сдвиг кривой влево означает сокращение уровня максимальной нагрузки.

Важнейшим элементом методологии анализа и прогноза рыночной конъюнктуры является установление активности и характера действия циклических факторов, определение фазы цикла, сроков перехода цикла в последующую фазу и его динамики в перспективе.

Вместе с тем конъюнктура характеризуется и определенной самостоятельностью по отношению к циклу. Помимо циклических закономерностей на развитие конъюнктуры влияют и другие факторы, которые называют нециклическими.

К группе нециклических факторов относятся все процессы и причины, развитие которых по своей природе не имеет циклического характера. По характеру воздействия на конъюнктуру нециклические конъюнктурообразующие факторы подразделяются на постоянно действующие и не постоянно действующие. К постоянно действующим факторам, влияющим на конъюнктуру, относятся: научно-технический прогресс; концентрация производства и капитала; государственно-монополистический капитализм; милитаризация экономики; инфляция; сезонность в производстве и потреблении товаров. К непостоянным нециклическим факторам относятся: социальные конфликты (забастовки, бойкоты и т. д.); стихийные бедствия (наводнения, ураганы, засухи, землетрясения и т. п.); спекулятивные факторы; международные и внутренние политические кризисы, чрезвычайная обстановка и т. п.

Обе группы факторов (циклические и нециклические) формирования конъюнктуры воздействуют одновременно и в тесном переплетении, дополняя, усиливая друг друга или, наоборот, взаимно ослабляя силу воздействия.

Фондовые индексы

Фондовый рынок обладает наиболее изменчивой конъюнктурой, оперативно реагируя на любые экономические, политические и прочие события в стране и мире. Поэтому состояние конъюнктуры фондового рынка часто используют как ключевой индикатор общего состояния экономики.

Для анализа состояния конъюнктуры фондового рынка возникает необходимость сравнения его конъюнктур в разные моменты времени для выяснения вопроса о том, происходит ли при переходе от одной системы цен к другой улучшение рыночной конъюнктуры или же ее ухудшение. Этот вопрос представляется сложным по двум причинам. Во-первых, число листинговых акций (а следовательно, число их курсов, которые и составляют биржевую конъюнктуру) может быть очень велико. Поэтому необходим отбор тех акций, которые наиболее представительны и фактически формируют конъюнктуру. Во-вторых, движение курсов различных акций может быть разнонаправленным, что затрудняет анализ движения конъюнктуры рынка в целом.

Чтобы получить возможность единообразного нахождения ответа на вопрос, улучшилась или ухудшилась конъюнктура фондового рынка, нужно научиться оценивать каждую конъюнктуру единственным числом и считать ту из них более благоприятной, которой соответствует большее значение этого числа. Такие присущие биржевым конъюнктурам числа называются биржевыми (фондовыми) индексами. Индексы играют роль финансовых инструментов, которые помогают в спекуляциях и формировании фондовых стратегий. В общем случае фондовый индекс представляет собой среднее изменение цен определенного набора ценных бумаг.

Для общего определения конъюнктуры рынка ценных бумаг, т.е. для выработки синтетического показателя, отражающего их курсы в целом, необходимо располагать надлежащей информацией о курсах, зафиксированных во множестве единичных конкретных сделок с ценными бумагами. Биржевые индексы обычно рассматриваются как некая средняя величина, определяемая с учетом не только относительного изменения, но и абсолютной цены акций компаний, образующих корзину индекса.

Методики расчета фондовых индексов могут быть самыми разными. Любой индекс показывает то, что в него заложили разработчики путем определения выборки и метода расчета.

С методической точки зрения индексы различаются:

1) по совокупности компаний (перечню предприятий, акции которых включены в расчет индекса);

2) по виду применяемой средней (среднеарифметическая простая, среднегеометрическая, среднеарифметическая взвешенная);

3) по способу определения весов, если используется средневзвешенная.

Если используется метод среднеарифметической простой, то цены акций всех эмитентов, входящих в индекс, суммируются на момент прекращения торгов и делятся на количество составляющих. С одной стороны, метод отличается простотой расчетов, с другой – необходимо использовать корректирующие коэффициенты, построение и обоснование которых достаточно сложно.

В случае расчета методом среднегеометрической индекс рассчитывается перемножением цен акций, входящих в него и извлечением соответствующего корня. В этом случае, так же как и в первом, не учитывается действительный масштаб рынка акций и сила соответствующих компаний.

Метод среднеарифметической взвешенной используется, чтобы отразить в индексе влияние объемных показателей. В качестве веса наиболее часто используется рыночная капитализация компании.

Основные параметры индекса:

1. Базовая дата (момент или период времени, с которым происходит сравнение)

2. Базовое значение индекса (обычно цены акций, включенных в индекс, трансформируются таким образом, чтобы индекс на базисную дату был равен 10, 100, 1000…)

3. Размер выборки (количество акций, которое используется для конкретного индекса).

4. Регулярность расчета (непрерывно или на определенную дату).

Механизм разработки индекса включает определение выборки ценных бумаг, подбор основных параметров индекса и разработку механизма расчета, причем все эти компоненты должны быть тесно взаимосвязаны между собой.

При определении выборки ценных бумаг должны быть учтены определенный минимум капитала эмитента, количество ценных бумаг в обращении, количество акционеров, регулярность сделок, наличие официальных market-maker’ов (компаний, которые осуществляют двусторонние сделки).

В качестве основного критерия для включения акций какой-либо компании в выборку при расчете фондового индекса используется торговая активность по данной ценной бумаге, которая определяется по количеству совершаемых сделок за торговый день в течение достаточно длительного периода времени. При этом в выборку включаются те акции, торговая активность которых превышает определенный минимальный уровень.

В выборку должны входить акции компаний из основных отраслей экономики. Необходимо также учитывать уровень цен, складывающийся на основных торговых площадках.

Биржевая практика привела к созданию большого числа разных индексов. Индекс Нью-Йоркской фондовой биржи представляет собой средневзвешенную величину по рыночной стоимости движения курсов акций всех корпораций, зарегистрированных на этой бирже. В Англии наиболее распространенным является индекс Financial Times, в Японии – NIKKEY, в Германии – DAX, в Швеции – OMX. В России одним из первых был индекс «Коммерсантъ». В настоящее время известными индексами являются также РК-30, РТС-Интерфакс, АК&M и другие.

Исторически первым и наиболее известным является индекс Доу-Джонса, предложенный в 1886 г. американскими учеными Ч.Х. Доу и Э.Д. Джонсом.

Индекс Доу-Джонса

Индекс Доу-Джонса представляет собой систему из четырех самостоятельных индексов: промышленного, транспортного, коммунального и комплексного (композитного). Каждый из этих индексов формируется на основе цен на акции компаний-лидеров соответствующих отраслей экономики на Нью-Йоркской фондовой бирже. Ввиду тесной и мгновенной электронной связи между большинством крупных фондовых бирж мира индексы Доу-Джонса фактически отражают конъюнктуру всего мирового бизнеса. Индекс Доу-Джонса отличается простотой вычисления, которая сочетается с его достаточно четким реагированием на всякого рода колебания биржевых курсов и особенно на биржевые кризисы.

Композитный (общий) индекс составлен на основе 65 крупнейших компаний США, в число которых включены 30 промышленных, 20 транспортных и 15 коммунальных (компании, занимающиеся газо- и электроснабжением) компаний. Соответственно промышленный индекс включает в себя 30 промышленных компаний, транспортный — 20 транспортных, коммунальный — 15 коммунальных.

Список компаний, используемый при исчислении индексов Доу-Джонса, обновляется, хотя и медленно, но регулярно. При внесении в список учитываются различные критерии. Прежде всего включаются крупные корпорации с устойчивым доходом. Кроме того, желательно, чтобы каждая из них располагала большим акционерным капиталом и занимала ведущее положение в том секторе экономики, к которому относится.

Каждый из индексов Доу-Джонса представляет собой сумму цен акций соответствующих компаний, поделенную на некоторый корректирующий делитель (деноминатор), который зависит от конъюнктурных факторов и от количества компаний.

Индекс Доу-Джонса призван отражать конъюнктуру на фондовой бирже, т.е. информировать о динамике цен на акции. Вместе с тем, он не должен реагировать на события, непосредственно с биржевой конъюнктурой не связанные. К ним относится, например, дробление и укрупнение номиналов акций компаний, входящих в список Доу-Джонса, замещение в списке Доу-Джонса акций одной компании на акции другой, имеющие иную цену. В результате подобных событий арифметическое значение суммы цен может изменяться, хотя биржевая конъюнктура ими непосредственно затронута не будет. Необходимо, чтобы такого рода события оставляли индекс Доу-Джонса без изменений. Поэтому изменение арифметической суммы цен акций в этих случаях должно быть компенсировано изменением корректирующего делителя, роль которого в этом и состоит.

Расчет делителя.

Пусть в некоторый момент конъюнктура обозначается индексом Доу-Джонса I, который равен отношению P/D (где P – сумма цен акций всех компаний, входящих в список Доу-Джонса; D – корректирующий делитель). Предположим, произошло некоторое событие (изменение номинала акций, изменение списка Доу-Джонса и т.п.), в результате которого арифметическое значение суммы цен акций изменилось на величину dP. Поскольку речь идет о той же самой биржевой конъюнктуре, новый индекс Доу-Джонса должен быть равен старому. То есть P/D = (P+dP)/Dн . Тогда Dн = D*(P+dP)/P.

В процессе анализа корректирующего делителя индекса Доу-Джонса обнаруживается тенденция к его снижению. (Делитель промышленного индекса в 1981 г. был равен 1,341, в 1994 г. – 0,444).

Даже с учетом корректирующего делителя индекс Доу-Джонса позволяет сравнивать биржевые конъюнктуры для моментов, отделенных друг от друга лишь на небольшое число лет. С этой точки зрения его абсолютное значение имеет скорее психологический, чем аналитический характер.

После Великой Депрессии индекс Доу-Джонса вернулся на уровень 1928 года только 1953 году (через 25 лет).

Индекс Доу-Джонса имеет характер текущей экспресс-информации. В течение биржевого дня он фиксируется 7 раз: при открытии Нью-Йоркской фондовой биржи, в 10 и 11 часов утра, в полдень, в 13, 14 и 15 часов дня. Кроме того, фиксируется заключительное значение индекса на момент закрытия биржи, равно как и его наибольшее и наименьшее значение за прошедший биржевой день. Каждое из трех последних значений не обязательно должно совпадать с одним из его «часовых» значений. Наряду со значениями индекса Доу-Джонса за истекший биржевой день, как правило, указывается общий объем дневных продаж акций компаний из списка Доу-Джонса.

Российские фондовые индексы

Индексы AK&М

Индекс, рассчитываемый АО AK&M, появился на российском рынке ценных бумаг раньше других: базовая дата его расчета – 1 сентября 1993 г., значение индекса на этот день – 1000.

Индекс AK&M определяется для акций промышленных предприятий (по акциям 26 предприятий различных отраслей хозяйства), а также как сводный индекс (в его основе лежат котировки акций банков, предприятий промышленности, транспорта, связи и торговли). Кроме того, компания AK&M строит отраслевые индексы на основе особого списка эмитентов по каждой отрасли, индекс депозитарных расписок российских эмитентов, и индекс AK&M-2 (для развивающихся рынков). Для расчета индексов формируется специальный список компаний (листинг), курсы акций которых адекватно отражают положение дел в соответствующих отраслях хозяйства и на рынке ценных бумаг.

Листинги эмитентов для расчета индексов AK&M составляются с учетом влияния цен ценных бумаг на рыночную ситуацию. В качестве основных факторов, определяющих степень такого влияния, принимаются рыночная капитализация и ликвидность акций. Листинги пересматриваются один раз в квартал. Изменения листингов и даты вступления в силу этих изменений публикуются в информационных материалах AK&M и в других СМИ.

Фондовые индексы AK&M рассчитываются по одинаковой схеме, в основе которой лежит определение относительного изменения объема капитализации компаний листинга. Исключение составляет индекс депозитарных расписок, который учитывает только ценные бумаги эмитентов, обращающиеся на зарубежных фондовых рынках.

При расчете индексов AK&M рыночная капитализация по каждой из включенных в листинг ценных бумаг определяется исходя из числа выпущенных обыкновенных акций. При этом учитываются только уже размещенные выпуски обыкновенных акций.

Расчет капитализации ведется на базе котировальных цен. Котировальная цена рассчитывается на основе информации о ценах в торговых системах и ценах спроса и предложения на внебиржевом рынке.

Любой фондовый индекс AK&M рассчитывается только в случае, если на день расчета не менее трех акций листинга имеют котировальную цену. Если это условие не соблюдается, то значение индекса остается неизменным.

Значение индекса AK&M на текущий день рассчитывается по формуле:

где I – значение индекса на текущий день;

I0 – значение индекса на предыдущий день;

i – номер ценной бумаги в листинге;

s – число акций, входящих в листинг;

f – принимает значение 1, если i-ая ценная бумага имеет котировальную цену на предыдущий и на текущий день; 0 – в противном случае;

Qi – количество выпущенных бумаг i-го вида (объем выпуска);

Pi – котировальная цена i-го вида ценных бумаг на текущий день;

Pi0 – котировальная цена i-го вида ценных бумаг на предыдущий день.

Числитель дроби, таким образом – суммарная рыночная капитализация на текущий день по всем ценным бумагам, вошедшим в листинг индекса и имеющим котировальные цены на текущий и предыдущий день.

Знаменатель дроби – суммарная рыночная капитализация на предыдущий день по всем ценным бумагам, вошедшим в листинг индекса и имеющим котировальные цены на текущий и предыдущий день.

Индексы РТС-Интерфакс

Наибольшая концентрация спроса и предложения ценных бумаг в России наблюдается на электронной фондовой бирже РТС (Открытое акционерное общество "Фондовая биржа "Российская Торговая Система"), поэтому индекс, рассчитываемый в этой системе можно рассматривать как наиболее представительный.

Индекс «РТС1-Интерфакс» является официальным индикатором Российской Торговой системы. Он рассчитывается в течение торговой сессии при каждом изменении цены инструмента, включенного в список для его расчета. Первое значение индекса является значением открытия, последнее значение индекса – значением закрытия. Индекс рассчитывается в двух значениях – валютном и рублевом. Рублевые значения являются вспомогательными и рассчитываются на основе валютных значений.

В индекс РТС могут быть включены акции, допущенные к торгам на ОАО "Фондовая биржа "Российская Торговая Система". Для анализа используются статистические данные о торгах за 3 месяца, предшествующие дате пересмотра состава индекса.

Первоначально ценная бумага включается в список кандидатов на включение в состав индекса РТС. Кандидаты на включение в состав индекса должны отвечать определенным требованиям к величине капитализации и минимальной ликвидности (например, по данной ценной бумаге должно заключаться в среднем не менее одной сделки в два дня). Среди акций, соответствующих формальным критериям, отбираются не более 50 акций с наибольшей капитализацией (рассчитанной с учетом поправочных коэффициентов) которые могут стать кандидатами на включение в список для расчета индекса РТС. Из списка кандидатов исключаются акции, которые по экспертному мнению Информационного комитета имеют ограниченные рыночные перспективы, после чего Информационный комитет на основании экспертной оценки принимает решение о включении оставшихся в списке акций в состав индекса. При этом может учитываться отраслевая принадлежность эмитента ценных бумаг. При включении новых ценных бумаг в состав индекса из него исключается аналогичное число ценных бумаг с наименьшей капитализацией.

Список акций для расчета индекса РТС публикуется на сайте Российской торговой системы и пересматривается каждые три месяца (15 марта, 15 июня, 15 сентября и 15 декабря). Принципы формирования списка акций и подробная методика расчета индекса также опубликованы на официальном сайте РТС.

Индекс РТС рассчитывается как соотношение рыночной капитализации всех акций, входящих в список для расчета индекса, на момент расчета и на начальную дату расчета (1 сентября 1995 г.), умноженное на начальное значение индекса (на 1.09.1995 г. оно составляло 100) и на поправочный коэффициент, который регулярно пересматривается (в те же дни, что и список акций для расчета индекса).

где I1 – начальное значение индекса,

MCn – текущая сумма рыночных капитализаций акций (в долларах США),

MC1 – начальная сумма рыночных капитализаций акций (в долларах США),

Zn – поправочный коэффициент.

Поправочный коэффициент Z необходим для предотвращения изменений значения индекса в результате пересмотра списка акций или изменения их количества в свободном обращении. Данные события оказывают влияние на арифметическое значение суммы рыночных капитализаций акций, хотя биржевая конъюнктура ими не затрагивается. Поэтому изменение арифметической суммы рыночных капитализаций акций в этих случаях должно быть компенсировано изменением корректирующего коэффициента Z.

При расчете рыночной капитализации на данный момент времени для каждой акции учитывается количество акций данного эмитента; процент акций, находящихся в свободном обращении (free-float); вес акции в индексе; цена последней сделки с акцией. Таким образом, рыночная капитализация рассчитывается по формуле:

где Wi – поправочный коэффициент, учитывающий количество ценных бумаг i-того вида в свободном обращении,

Сi – коэффициент, ограничивающий долю капитализации ценных бумаг i-того типа;

Qi – количество ценных бумаг соответствующего наименования, выпущенных эмитентом на текущую дату,

Pi – цена i-той ценной бумаги в долларах США на расчетное время t,

N – число наименований ценных бумаг в списке, по которому рассчитывается индекс.

Поправочный коэффициент Wi учитывает долю ценных бумаг данного эмитента, которые находятся в свободном обращении (free-float, то есть могут быть проданы и куплены на фондовой бирже). Коэффициенты Wi рассчитываются по формуле:

где Qi - количество выпущенных акций i-того наименования,

Qhi - количество акций в собственности государства, контролирующих акционеров, в перекрестном владении, во владении менеджмента и прочих стратегических инвесторов. Источниками информации о владельцах ценных бумаг являются информационные агентства, специализирующиеся на раскрытии экономической информации, и эмитенты ценных бумаг.

Поправочный коэффициент Сi служит для ограничения величины влияния на индекс акций отдельных эмитентов (методикой расчета индекса РТС установлено требование – доля ценных бумаг каждого эмитента в суммарной капитализации не должна превышать 15%). Этот коэффициент рассчитывается по сложному алгоритму, который полностью приводится в официальной Методике расчета индекса РТС.

Цена i-той акции рассчитывается следующим образом:

1. Если за расчетный период времени в торговой системе было заключено n сделок с i-той акцией, то

Рik – цена k -той сделки по i –той акции

Qik – объем k -той сделки по i –той акции

2. Если цена последней сделки не ниже цены лучшей стандартной заявки на покупку и не выше цены лучшей стандартной заявки на продажу, то цена ценной бумаги Pi равна цене последней сделки.

3. Если цена лучшей стандартной заявки на покупку стала выше последней рассчитанной цены по этой ценной бумаге, то цена ценной бумаги Pi равна лучшей стандартной заявки на покупку.

4. Если цена лучшей стандартной заявки на продажу стала ниже последней рассчитанной цены по этой ценной бумаге, то цена ценной бумаги Pi равна лучшей стандартной заявки на продажу.

Пример. Пусть индекс РТС рассчитывается на основе динамики курсов всего двух акций – ОАО «Газброд» и ОАО «Лампочки России», причем список акций и доля их в свободном обращении не менялись с момента первого расчета индекса (тогда поправочный коэффициент Z можно принять равным 1). Основные параметры, необходимые для расчета индекса, сведем в таблицу.

| Наименование

| Количество выпущенных акций

| Коэффициент, учитывающий free-float

| Вес акции в индексе

| Цена акции

|

| на 24.03.2008

| на 1.09.1995

|

| ОАО «Газброд»

| 43 000

| 0,4

| 0,3

| 12,630

| 5,0204

|

| ОАО «Лампочки России»

| 54 000

| 0,15

| 0,7

| 1,0300

| 0,0987

|

Тогда рыночная капитализация на 24.03.2008 составит:

МСn = 0,3*0,4*43000*12,630 + 0,7*0,15*54000*1,03 = 71010,9

Рыночная капитализация на начальный момент расчета (1.09.1995)

МС1 = 0,3*0,4*43000*5,0204 + 0,7*0,15*54000*0,0987 = 26464,893

Индекс рассчитаем по приведенной выше формуле, с учетом начального значения индекса (100):

I = 100*71010,9/26464,893 = 268,32113

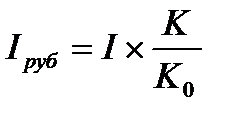

Рублевое значение индекса определяется как произведение валютного значения индекса на коэффициент, рассчитанный как отношение текущего значения курса рубля к доллару США к начальному значению:

Начальное значение индекса 100 на 1.09.1995 г. К0 = 4,447.

Начальное значение капитализации $12 666 080 264

Методы исследования экономической конъюнктуры рынка

И ценовой динамики

1. Экономическая конъюнктура: сущность, характерные черты, факторы формирования.

2. Показатели экономической конъюнктуры.

3. Средние цены и общий уровень цен.

4. Индексный метод в анализе конъюнктуры.

5. Методы исследования отраслевой структуры рынка.

6. Фондовые индексы.

Экономическая конъюнктура

Слово конъюнктура происходит от латинского conjuncturai, итальянского conjungo и в широком смысле означает совокупность условий, сложившихся на рынке в определенный момент времени. Поэтому можно определить содержание экономической конъюнктуры как общее положение рыночных отношений в каждый данный момент или влияние на судьбу отдельного хозяйства в результате взаимодействия внутренних и внешних причин. В более узком смысле конъюнктура означает стечение обстоятельств или событий, в особенности критическое или кризисное состояние. Таким образом, само понятие конъюнктура включает в себя совокупность взаимосвязанных между собой условий, определяющих переход из одного состояния в другое.

Конъюнктура имеет несколько характерных черт.

Первой чертой конъюнктуры является ее непостоянство, изменчивость и частые колебания. Одни колебания отражают действие сил, кратковременно воздействующих на конъюнктуру, другие — результат факторов, длительно оказывающих влияние на состояние рыночной конъюнктуры. Наиболее ярким примером является фондовый рынок, который очень быстро реагирует на малейшие изменения в экономике, политике и т. д.

Второй чертой конъюнктуры является ее исключительная противоречивость. Это находит свое выражение в том, что различные показатели конъюнктуры в одно и то же время свидетельствуют о наличии противоположных тенденций — подъема и спада. Примером может служить анализ макроиндикаторов РФ. В 2012 году российский ВВП вырос на 3,4%, но при этом объем продукции сельского хозяйства понизился на 4,7%

Третьей чертой конъюнктуры является ее неравномерность, которая особенно хорошо видна, когда совпадает направление динамики развития различных показателей, но не совпадают темпы: производство одних товаров падает или услуг растет больше, других — меньше. Так, если общий прирост российского ВВП в 2012 году составил 3,4%, прирост продукции промышленности – 2,6%, то грузооборот транспорта составил 5,9%.

Четвертой чертой конъюнктуры является то, что, несмотря на исключительную противоречивость, она представляет собой единство противоположностей, складывающихся в процессе воспроизводства общественного капитала. Всеобщая связь элементов конъюнктуры видна из анализа международных товарных рынков. Так, например, политические конфликты на Ближнем Востоке в 2011 г. привели к росту цен на нефть.

Пятой чертой конъюнктуры является то, что весь процесс воспроизводства рассматривается непосредственно в рыночном выражении. Как известно, конкретный процесс воспроизводства представляет собой единство противоположностей процесса производства и обращения, и, следовательно, все те дополнительные элементы неустойчивости, которые вносит сфера обращения в весь процесс воспроизводства, должны также быть предметом изучения конъюнктуры. При изучении конъюнктуры анализируются не только особенности внутренней сферы обращения, но должно учитываться влияние международных отношений, международной торговли и мирового рынка, ибо, международная сфера обращения является той областью, где сталкиваются товары, производимые в разных странах, и где национальные цены производства превращаются в мировые цены производства и национальные цены — в мировые цены.

Различают общехозяйственную конъюнктуру и конъюнктуру отдельных отраслей экономики или отдельных товарных рынков. Общехозяйственная конъюнктура характеризует состояние всего мирового хозяйства или экономики какой-либо одной страны или региона на тот или иной период времени. Конъюнктура товарных рынков, в отличие от общехозяйственной конъюнктуры, изучает текущие изменения и колебания в сфере производства и сбыта отдельных конкретных товаров. Функционирование рынка, его расширение или сокращение, изменение уровня товарных цен, спроса или предложения — все это зависит от конъюнктуры.

Основу движения общехозяйственной и товарной конъюнктуры составляют циклические закономерности развития экономики. Для того чтобы понимать происходящие процессы на товарных рынках, недостаточно фиксировать колебания цен, движение запасов и изменение других показателей. Научный анализ рыночной конъюнктуры требует знания циклических закономерностей развития экономики, в том числе характерных признаков каждой фазы цикла и условий перехода из одной фазы в другую, так как основные повороты в движении конъюнктуры происходят именно при таком переходе. Одна конъюнктура присуща, например, кризису и совершенно другая — подъему. Например, если использовать для описания экономики традиционную кривую совокупного предложения, то в фазе текущего кризиса кривая предложения сдвигается влево и вверх по сравнению с положением кривой предложения фазы подъема. Сдвиг кривой вверх связан с ростом издержек производства в постоянных ценах. Он означает, что при прежнем уровне цен (с поправкой на инфляцию) хозяйство может производить значительно меньший объем продукции. Сдвиг кривой влево означает сокращение уровня максимальной нагрузки.

Важнейшим элементом методологии анализа и прогноза рыночной конъюнктуры является установление активности и характера действия циклических факторов, определение фазы цикла, сроков перехода цикла в последующую фазу и его динамики в перспективе.

Вместе с тем конъюнктура характеризуется и определенной самостоятельностью по отношению к циклу. Помимо циклических закономерностей на развитие конъюнктуры влияют и другие факторы, которые называют нециклическими.

К группе нециклических факторов относятся все процессы и причины, развитие которых по своей природе не имеет циклического характера. По характеру воздействия на конъюнктуру нециклические конъюнктурообразующие факторы подразделяются на постоянно действующие и не постоянно действующие. К постоянно действующим факторам, влияющим на конъюнктуру, относятся: научно-технический прогресс; концентрация производства и капитала; государственно-монополистический капитализм; милитаризация экономики; инфляция; сезонность в производстве и потреблении товаров. К непостоянным нециклическим факторам относятся: социальные конфликты (забастовки, бойкоты и т. д.); стихийные бедствия (наводнения, ураганы, засухи, землетрясения и т. п.); спекулятивные факторы; международные и внутренние политические кризисы, чрезвычайная обстановка и т. п.

Обе группы факторов (циклические и нециклические) формирования конъюнктуры воздействуют одновременно и в тесном переплетении, дополняя, усиливая друг друга или, наоборот, взаимно ослабляя силу воздействия.