Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Популярность данного метода определяется простотой и скоростью расчетов. При получении результата определяется следующее: Если чистый дисконтированный доход NPV>0, то в течение экономической жизни проект возместит инвестиционные затраты I0, обеспечит получение прибыли согласно заданной норме дисконта r, и ее некоторый резерв (сверхприбыль), равный NPV. Если NPV<0, то заданная норма прибыли не обеспечивается и проект убыточен. При NPV=0 проект окупается, но сверхприбыли нет.

Этот метод предназначен для оценки экономического эффекта, а также выбора из множества альтернативных более выгодного варианта инвестирования.

Данный метод позволяет учитывать фактор времени за счет приведения всех денежных потоков экономической жизни проекта к их современной величине, оценить возможности достижения заданной нормы доходности, обеспечиваемой по другим успешным проектам инвестирования или по процентной ставке надежного банка, и некоторого резерва (сверхприбыли).

NPV = PV - I0 =  - I0 (1)

- I0 (1)

где: I0 – суммаинвестиций на начало действия проекта,

PV – современная стоимость денежного потока, приведенная к начальному моменту вложения инвестиций в проект (t=0);

n – число периодов реализации проекта;

CFt – поток платежей в периоде t, представленный в виде регулярных поступаемых через равные промежутки времени платежей произвольной величины;

r – норма дисконта (прил. 6).

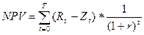

В формуле (2) инвестиции рассматриваются с учетом дисконтирования за весь расчетный период:

(2)

(2)

где: Rt – результаты, достигаемые на t-ом шаге;

Zt – затраты, осуществляемые на том же шаге;

Т – горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта.

Pt = (Rt - Zt) – эффект, достигаемый на t-ом шаге;

– коэффициент дисконтирования;

– коэффициент дисконтирования;

r – норма дисконта (в относительных единицах).

На практике используют и модифицированную формулу для определения NPV. Для этого из состава Ztисключают капиталовложения Ktна t-ом шаге.

Сумма дисконтированных капиталовложений:

(3)

(3)

где: К – дисконтированные капитальные вложения.

Тогда формула для расчета NPV будет иметь вид:

(4)

(4)

где Zt+– затраты на t-ом шаге при условии, что в них не входят капиталовложения. (В формулах для К убыток входит со знаком "плюс", а доход со знаком "минус").

Эта формула выражает разницу между суммой приведенных эффектов и приведенной к тому же моменту времени величиной капиталовложений (К).

Затраты, осуществляемые участниками проекта, подразделяются на первоначальные (капиталообразующие), текущие и ликвидационные, которые осуществляются соответственно на стадиях строительной, функционирования и ликвидационной.

Оценка предстоящих затрат и результатов при определении эффективности осуществляется в пределах расчетного периода, продолжительность которого (горизонт расчета) принимается с учетом: продолжительности создания, эксплуатации и (при необходимости) ликвидации объекта; средневзвешенного нормативного срока службы основного технологического оборудования; достижения заданных характеристик прибыли (массы и/или нормы прибыли и т.д.); требований инвестора.

Горизонт расчета измеряется количеством шагов расчета.

Шагом расчета при определении показателей эффективности в пределах расчетного периода могут быть: месяц, квартал или год.

Для стоимостной оценки результатов и затрат могут использоваться текущие, прогнозные и дефлированные цены.

Под текущими понимаются цены заложенные в проекте без учета инфляции.

На стадии технико-экономического обоснования обязательным является расчет экономической эффективности в прогнозных и дефлированных цена х (одновременно желательно производить расчеты и в других видах цен).

Прогнозная цена – эта цена ожидаемая с учетом инфляции на будущих шагах расчета.

Дефлированными ценами называются прогнозные цены, приведенные к уровню цен фиксированного момента времени путем деления на общий базисный индекс инфляции.

Денежные потоки могут выражаться в разных валютах. Рекомендуется учитывать денежные потоки в тех валютах, в которых они реализуются.

|

|

|

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!