В условия рыночной экономики получение прибыли является основной целью деятельности машиностроительного предприятия.

Валовая выручка – полная сумма денежных поступлений от реализации продукции, работ или услуг. При стабильных ценах рост этого показателя свидетельствует о росте объема производства. В условиях инфляции увеличение выручки может происходить при снижении уровня производства.

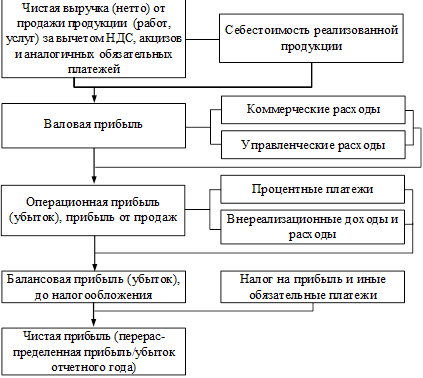

Чистая выручка от реализациипродукции (услуг) – это валовая выручка за вычетом НДС, акцизов, возвращенных товаров и ценовых скидок.

Моментом реализации считают отгрузку продукции покупателю и предъявление ему расчетных документов. Однако иногда реализация считается свершенной только при поступлении денег на счет продавца в банке либо в его кассу.

Общий объем прибыли предприятия представляет собой валовую прибыль.

В составе валовой прибыли учитывается прибыль от всех видов деятельности.

1. Прибыль от реализации товарной продукции (95-97% валовой прибыли);

2. Прибыль от реализации прочей продукции и услуг нетоварного характера, т. е. прибыль (убытки) подсобных сельских хозяйств, автохозяйств и др., находящихся на балансе предприятия.

3. Прибыль от реализации основных фондов и другого имущества.

4. Внереализационные доходы и расходы (доходы от долевого участия в деятельности других фирм, от сдачи имущества в аренду, полученные и уплаченные экономические санкции и т. д.).

Валовая прибыль от реализации – это выручка за вычетом затрат, обусловленных производством реализованной продукции. Валовая прибыль от реализации характеризует эффективность производственной деятельности фирмы.

Операционная прибыль (прибыль от продаж, прибыль от основной деятельности) – это валовая прибыль за вычетом расходов по управлению и сбыту продукции. Операционная прибыль позволяет оценить эффективность расходов по управлению и сбыту продукции.

Балансовая прибыль ( прибыль до налогообложения) – это часть операционной прибыли, остающаяся после уплаты процентных платежей за кредиты и займы.

Чистая прибыль – это прибыль, остающаяся у фирмы после уплаты налогов. Часть чистой прибыли идет на выплату дивидендов акционерам, а часть остается на предприятии (нераспределенная прибыль) и может быть реинвестирована в производство. Чистая прибыль является важнейшим показателем деятельности предприятия и его стабильности.

Факторы, влияющие на уровень прибыли:

- изменение объема производства и реализации продукции;

- изменение уровня себестоимости продукции;

- применяемые цены;

- изменения в структуре производимой продукции;

- производительность труда.

Схема формирования прибыли представлена на рисунке 5.

Рис.5. Формирование показателей прибыли

Рентабельность – один из основных показателей эффективности производства, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции.

В общем виде рентабельность определяется отношением прибыли предприятия к производственным фондам или текущим затратам, благодаря которым была получена прибыль:

где П – прибыль;

– среднегодовая стоимость производственных фондов.

– среднегодовая стоимость производственных фондов.

Существуют определенные показатели рентабельности.

Рентабельность продукции – это отношение прибыли от реализации продукции (Преал.) к ее полной себестоимости (С):

.

.

Рентабельность продаж (реализации) – отношение прибыли от реализации продукции (Преал.) к выручке (В)

.

.

Рентабельность производства – отношение прибыли от реализации продукции (Преал) к сумме основных производственных и оборотных производственных фондов (Фосн + Фоб).

Важнейшая роль прибыли определяет необходимость ее правильного исчисления и прогнозирования. Для этого целесообразно сопоставить выручку от реализации продукции с общей суммой затрат. Важную роль играет анализ безубыточности производства (рис.6).

Основные предположения при анализе безубыточности:

1. Переменные и постоянные издержки должны быть определены с большой аккуратностью.

2. Предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование.

3. Постоянные издержки остаются неизменными в ограниченном диапазоне объема продаж.

4. Переменные издержки на единицу продукции не изменяются при изменении объема продаж.

5. Продажи осуществляются достаточно равномерно.

Рис. 6. График определения точки безубыточности

Точка безубыточности – это величина объема продаж, при которой предприятие будет в состоянии покрыть все свои издержки (постоянные и переменные), не получая прибыли. Объем продаж в точке безубыточности в стоимостном выражении равен:

,

,  ,

,

где FC – постоянные затраты;

VC – переменные затраты в точке безубыточности;

Т – объем продаж в стоимостном выражении.

В натуральном выражении количество единиц проданных товаров в точке безубыточности равно:

или

или  ,

,

где Р – цена единицы продукции;

AVC – средние переменные издержки.

Точка безубыточности позволяет определить, за каким уровнем продаж обеспечивается рентабельность продаж. Продажа каждой дополнительной единицы товара сверх уровня безубыточности будет приносить предприятию прибыль.

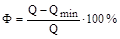

При определении стратегии фирма должна учитывать запас финансовой прочности (Ф), т. е. оценивать объем продаж сверх уровня безубыточности.

,

,

где Q – объем продаж;

Qmin – объем продаж в точке безубыточности.

Запас финансовой прочности показывает, на сколько процентов предприятие может сократить объем производства прежде, чем будет достигнута точка безубыточности. Имея большой запас финансовой прочности, предприятие может осваивать новые рынки, инвестировать средства как в ценные бумаги, так и в развитие производства.

Планирование оптимального размера прибыли является важнейшим фактором успешной деятельности предприятий.