Промышленные предприятия, наряду с основными производственными фондами, нуждается и в оборотных средствах, являющихся неотъемлемым элементом производства. Их недостаток приводит к тяжелым экономическим последствиям и может полностью парализовать производственно-коммерческую деятельность предприятия.

Оборотные средства – это совокупность производственных фондов и фондов обращения, выраженные в стоимостной форме.

Оборотные производственные фонды – та часть средств производства, которая участвует только в одном производственном цикле, изменяя при этом свою первоначальную форму, и переносит свою стоимость сразу и полностью на готовую продукцию.

Оборотные производственные фонды включают 3 группы:

1) производственные запасы, или предметы труда: сырье, основные и вспомогательные материалы, топливо, тара, запасные части, покупные полуфабрикаты;

2) незавершенное производство, т. е. продукция незаконченная и подлежащая дальнейшей обработке,полуфабрикаты собственного изготовления, изготовление которых полностью закончено в одном цехе, и они подлежат дальнейшей обработке в других цехах того же предприятия, детали и узлы, находящиеся в процессе обработки на станках;

3) расходы будущих периодов – это затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем (списываются на себестоимость новой продукции в течение 2-х и более лет).

Фонды обращения – средства предприятия, функционирующие в сфере обращения, предназначенные для обслуживания процесса реализации продукции и включают в себя:

1) готовая продукция на складах;

2) товары отгруженные, но не оплаченные покупателем (в пути);

3) денежные средства в кассе предприятия и на счетах в банке;

4) денежные средства в незаконченных расчетах с заказчиками – дебиторская задолженность,т. е. денежные средства, причитающиеся предприятию, но еще неполученные.

В практике планирования, учета и анализа оборотные средства группируются по следующим признакам:

1) в зависимости от функциональной роли в процессе производства (или по сферамоборота) – оборотные производственные фонды (находятся в сфере производства) и фонды обращения (в сфере обращения);

2) в зависимости от особенностей планирования, управления и контроля – нормируемые оборотные средства и ненормируемые оборотные средства. К нормируемым оборотным средствам относятся, как правило, все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной продукции на складах предприятия. К ненормируемым оборотным средствам относятся остальные элементы фондов обращения, т. е. отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов.

3) в зависимости от источников формирования и пополнения – собственные и заемные оборотные средства. Собственные оборотные средства формируются за счет собственного капитала предприятия (уставной капитал, добавочный капитал, резервный капитал, нераспределенная прибыль, целевые финансирования из бюджета или внебюджетных фондов и т. д.) Заемные оборотные средства формируются в форме банковских кредитов, кредиторской задолженности и других форм.

Структура оборотных средств – это доля и соотношение отдельных элементов оборотных средств в их совокупной величине.

Структура оборотных средств на предприятиях различных отраслей промышленности не одинакова. В машиностроении в связи со значительной продолжительностью цикла производства до половины объема производства приходится на неконченую продукцию.

К числу основных факторов, влияющих на структуру оборотных средств предприятий, относят:

- специфику предприятия, характер и сложность производства, длительность производственного цикла, стоимость сырья, системы расчетов и т. п.;

- качество готовой продукции. Если на предприятии выпускается продукция низкого качества или с завышенной ценой, которая не пользуется спросом у покупателей, то резко повышается доля готовой продукции на складах предприятия;

- влияние НТП. Например, применение на предприятии нового технологического процесса, позволяющего изменить структуру оборотных средств в сторону сокращения производственных запасов

- уровень концентрации, специализации, кооперирования и комбинирования производства.

На рисунке 3 представлен состав и структура оборотных средств предприятия.

Рис. 3. Состав и структура оборотных средств

Оборотные средства находятся в непрерывном и последовательном движении, проходят три стадии кругооборота:

- снабжение (сфера обращения) переход из денежной формы в товарную, т. е. покупка сырья, материалов, полуфабрикатов, топлива и других элементов предметов труда.

- производство (сфера производства) приобретенные сырье, материалы, топливо запускаются в производство и превращаются в незавершенное производство, полуфабрикаты, а затем в готовую продукцию.

- сбыт (сфера обращения) реализация готовой продукции, в результате чего средства предприятия из сферы производства переходят в сферу обращения и принимают снова денежную форму. Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией следующего оборота средств.

Кругооборот оборотных средств происходит по схеме:

,

,

где Д – денежные средства, авансируемые предприятием;

ПЗ – производственные запасы;

НП – незавершенное производство;

ГП – готовая продукция;

– денежные средства, полученные от продажи и включающие в себя прибыль.

– денежные средства, полученные от продажи и включающие в себя прибыль.

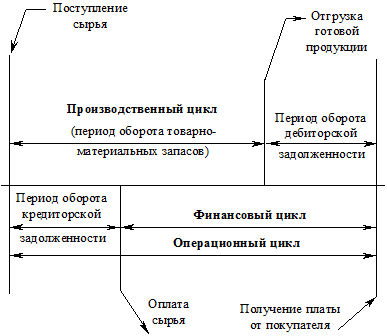

Период полного оборота всей суммы оборотных средств, в процессе которого происходит последовательная смена их форм, называется операционным циклом.

Операционный цикл – период времени, началом которого является момент поступления на предприятие сырья и материалов, а окончанием – момент поступления от клиента денег за проданный ему товар.

Производственный цикл начинается с момента поступления сырья и материалов на склад предприятия и заканчивается в момент отгрузки покупателю продукции, которая была изготовлена из этого сырья и материалов.

Финансовый цикл начинается с момента оплаты поставщикам стоимости закупленных материалов (погашение кредиторской задолженности) и заканчивается в момент получения денег от покупателя за отгруженную продукцию (погашение дебиторской задолженности).

Представление о структуре этих циклов дает схема на рисунке 4.

Рис. 4. Понятия “операционный”, “производственный” и “финансовый” цикл