Срочный рынок в современных развитых странах мира занимает значимую часть финансового рынка. Так, во многих странах, в США, Японии, Европе срочный рынок занимает крупнейшую часть рынка. В то же время, данный инструмент обрел популярность значительно недавно.

Первые упоминания о срочных инструментах датируются несколько веками назад. Кто-то считает, что они появились в Японии на рисовых биржах, кто-то приписывает пионерство торговли фьючерсами голландским тюльпановым биржам и английским биржам. Но официально, в этих странах не было срочных бирж до 19 века.

В США первая срочная биржа появилась в 1848 в городе Чикаго. Чикагская торговая палата (CBOT) считается старейшей биржей фьючерсов и опционов.[7] Предметом первых контрактов тогда являлись кукуруза, пшено и бобы. В 1870 году торговля контрактов на хлопок дало начало другому крупному срочному рынку, уже в Нью-Йорке – Нью-Йоркскому хлопковой бирже, которая в 1998 году стала известна всему миру под названием Нью-Йоркская торговая палата (NYBOT).[8]

Однако, действительно набирать обороты рынок начал в 70-х годах прошлого века, когда Чикагская товарная биржа (CME) начала предлагать фьючерсную торговлю на иностранную валюту, тем самым предложив миру самый торгуемый на сегодня базовый актив – валюту. Следом, Нью-Йоркская товарная биржа (NYMEX) начала предлагать различные ПФИ, включая фьючерсы на индексы и казначейские облигации. Далее, срочный рынок начал набирать популярность и на европейском континенте. Изначально, объем торговли деривативами во всем мире увеличивался за счет торговли на биржах. Однако, в последние два десятка лет ясно прослеживается тенденция развития внебиржевого рынка.

Множество факторов послужило причиной развития данных финансовых продуктов:

· Экономика во всем мире начала претерпевать изменения, которые стали причиной увеличения волатильности цен на базисные активы.

· Мировой рынок начал постепенно глобализироваться, тем самым ускоряя процесс интеграции финансовых рынков. Тесная взаимосвязь между региональными рынками увеличило общий финансовый поток.

· Немаловажную роль в развитии рынка деривативов оказал научно-технический прогресс. Так, появление интернета и прочих инноваций позволило подстегнуть развитие торговли деривативами путем снижения издержек по совершению операций, а также увеличения доступности данного рынка для частных инвесторов.

· Отдельно нужно отметить отмену Бреттон-вудской валютной системы. После введения плавающих валютных курсов и либерализации международных валютных отношений, волатильность финансового рынка резко возросла, что означало увеличение валютного и процентных рисков при осуществлении финансовой деятельности.

· Стимуляции роста срочного рынка поспособствовала либерализация финансовых секторов во всем мире. Так, во многих государствах были проведены экономические реформы в сфере финансов, что существенно отразилось на размере рынка.

· Высокий спрос ПФИ пользовался у спекулянтов, которые понимали, что срочные инструменты имеют куда больший потенциал, чем традиционные финансовые инструменты. Тем более, сделки спекулянтов на фондовом рынке имели более высокие издержки, чем сделки на срочном

Данные предпосылки стали причиной динамичного роста рынка ПФИ. Помимо вышеперечисленных причин высокая популярность этих инструментов обусловлена сущностью и функционалом деривативов. Помимо функции хеджирования, большие финансовые институты начали использовать деривативы как способ оптимизации своей отчетности, оптимизации налогообложения, а также универсальным инструментом контроля уровня риска.

По поводу оценки объемов рынка деривативов существуют разногласия. Правда в том, что никто не может на сегодняшний день в действительности оценить размер рынка деривативов в мире. Кто-то оценивает его в размере большем чем квадриллион долларов. Другие оценивают рынок более чем в 10 раз превышающим размер совокупного мирового внутреннего продукта.[9] Однако, другие аналитики утверждают, что размер рынка сильно переоценен, и его размер на самом деле не так велик, как кажется. Если руководствоваться данными, опубликованным Банком международных расчетов, то на июнь 2016 года совокупная номинальная стоимость открытых позиций на биржевом и внебиржевом рынке составила чуть меньше чем 600 млрд. долл.[10]

Расхождения в оценке рынка деривативов связаны с тем, что рассчитывающий считает частью срочного рынка и что он считает нужным включать в расчет. Более высокими расчеты могут получиться, если брать условную стоимость всех возможных контрактов. Условная стоимость — это общая стоимость активов контракта. Однако, некоторые считают, что оценка рынка по условной стоимости неправильно, потому что условная и фактическая стоимость рынка сильно различаются. Примером расхождений может являться популярный в мире своп процентных ставок. Огромные суммы соответствующих инструментов, как правило, включены в расчет общей стоимости свопов. Однако, на деле, предметом сделок с процентными ставками являются куда меньшие разницы в процентах. Поэтому, в какой-то степени, брать в расчет условные суммы неправильно, так как они не отражают ни реального размера рынка, ни реальных рисков.

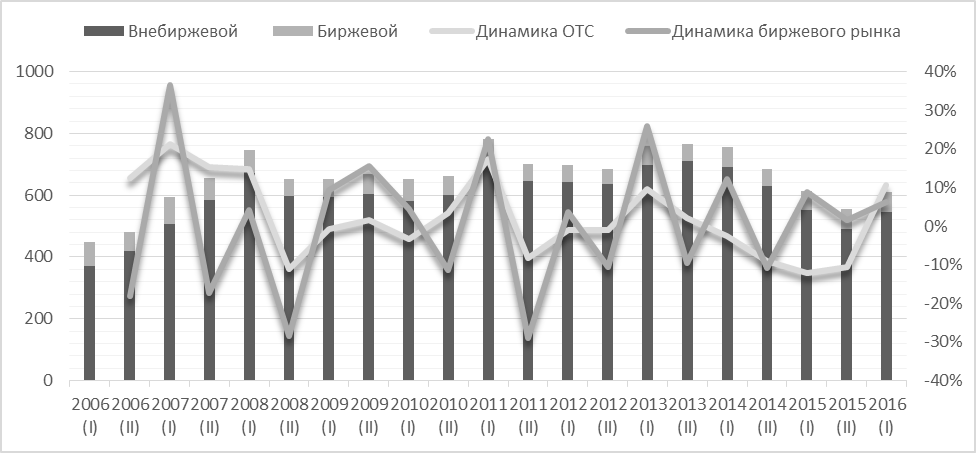

По данным Банка международных расчетов рынок деривативов рос стремительными темпами, достигнув своего пика в середине 2008 года, когда номинальная стоимость всех открытых позиций составила 754 трлн. долл.[11] Однако кризис пошатнул доверие к деривативам. Причин финансового кризиса 2008 года много, но одной из причин, наряду с обеспеченными долговыми обязательствами, выделяют кредитно-дефолтные свопы, по которым не могли рассчитаться крупнейшие финансовые институты.

Наряду с опасностью раздувания финансового пузыря, можно выделить ряд остальных причин для беспокойства. Непрозрачность внебиржевого рынка не позволяет государственным органам регулировать и влиять на их развитие. Бесконтрольность выпуска новых инструментов не только не отвечает требованию хеджирования рисков, но и порождает новые риски, связанные со спекулятивной деятельностью на рынке. Дальше, стоит проблема большой концентрации деривативов в руках у крупнейших финансовых институтов мира. Если брать американский рынок, то большинство выпущенных деривативов находятся в руках у 5-6 крупных игроков, как JP Morgan Chase NA или Goldman Sachs Bank USA. Высокая концентрация активов порождает высокий риск. Если взять последний кризис 2008 года, то у обанкротившегося банка Lehman Brothers, осталось кредитно-дефолтных свопов на сумму 400 млрд. долл. [12]

Рисунок 1. Номинальная стоимость и динамика открытых позиций по ПФИ в мире в 2006-2016 гг., (трлн.долл.)

. Источник: Составлено автором на основе данных Банка международных расчетов, BIS. URL: www.bis.org

Сейчас движение рынка крайне неоднозначно. Жесткие меры контроля и опасения повторения событий 2008 года заставили объема срочного рынка сжаться, в частности после кризиса в период с 2013-2015 гг. наблюдалось даже падение объема рынка. Международное регулирование рынка деривативов стало одной из самых обсуждаемых в области срочного рынка. Очевидно, что большинство развитых государств теперь серьезно относится к проблеме раздувания пузыря деривативов. На первые позиции в вопросах регулирования рынка деривативов выходят темы по централизации расчетов с ПФИ, а также смещения невидимого внебиржевого рынка на регулируемое биржевое рыночное пространство.

Деривативы уже давно прочно стали неотъемлемой частью механизма всемирной финансовой системы. Они помогают перераспределять разнообразные финансовые риски между участниками рынка, позволяют производителям товаров и услуг застраховать от неблагоприятного изменения цен, а также срочные биржи могут влиять на цены и становиться мировыми центрами ценообразования многих активов. В то же время, они представляют угрозу и неблагоприятные события на данных рынках могут послужить причиной различных кризисных явлений на всем мировом рынке.

Подводя итог, нельзя недооценивать все достоинства, которые приносят производные финансовые инструменты. Данные инструменты имеют большую роль в развитии всемирного финансового потока, однако, нужно понимать и адекватно оценивать риск, который они сами несут. Слишком большое раздувание «спекулятивного пузыря» срочного рынка может принести в мировую экономику неизмеримые последствия. Последние события 2008 года показали, что деривативы, ставшие причиной глобального кризиса, порой противоречат своей экономической сущности страхования и хеджирования рисков на финансовом рынке. Неконтролируемость и динамичность роста данного рынка, а также уклон в сторону внебиржевой торговли порождают большие опасения у регуляторов. Поэтому, сейчас уделяется большое внимание исследованию и вырабатыванию стратегий регулирования современного срочного рынка в мире.