Кафедра финансов, кредита, страхования и учета

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

По направлению 080100 – «Экономика»

Развитие срочного рынка КНР

Выполнил:

бакалавриант 4 курса, гр. ФКСиУ-42

Хэ Пэйжуо

_____________________

(подпись)

Научный руководитель:

Доцент, к.э.н. Коршунов Олег Юрьевич

____________________

(подпись)

Санкт-Петербург

2017

Содержание

Введение. 2

Глава 1. Понятие срочного рынка. 4

1.1. Классификация и характеристика деривативов. 4

1.2. Роль деривативов в мировой экономике. 10

Глава 2. Характеристика срочного рынка КНР. 15

2.1. История срочного рынка КНР. 15

2.2. Регулирование на срочном рынке КНР. 18

2.3. Организация торгов на фьючерсных биржах КНР. 20

Глава 3 Современное состояние срочного рынка КНР. 23

3.1. Биржевой рынок деривативов в КНР. 23

3.2. Внебиржевой срочной рынок КНР. 39

3.3. Тенденции, проблемы и перспективы развития срочного рынка КНР. 43

3.4. Сравнительный анализ китайского и российского срочных рынков. 47

Заключение. 52

Список использованной литературы. 56

Приложения. 59

Введение

Социалистическая рыночная экономика Китая в последние несколько десятков лет демонстрировала беспрецедентные экономические показатели, балансируя между социалистически-коллективистским и свободным рыночным капиталистическим подходом к экономике. Плавный переход от старых оков плановой экономики к более рыночной и глобализированной позволил Китаю набрать обороты на мировой экономической арене и занять свою нишу среди крупнейших стран мира. Являясь страной с наибольшим населением в мире, она смогла эффективно использовать свои ресурсы на развитие своей экономики. Ежегодный рост ВВП Китая на протяжении многих лет не опускался ниже 6-7%, а с 2010 года экономика Китая является второй по величине в мире.

Параллельно, начиная с 80-х годов, рынок производных финансовых инструментов начал стремительно развиваться, переходя в значимый компонент международного финансового рынка, не говоря о том, что его создание и развитие внесли свои характеристики в современный финансовый мир. Деривативы, как их по-другому называют (от англ. Derivatives - производный), прошли через этапы массивных изменений и привели к конструктивным реформам финансовой системы в мире. Сегодня, деривативы стали частью мировой финансовой системы, а также неотъемлемым компонентом любой развитой экономики.

Большой экономический размер страны означает огромное потребление энергии и материалов, а также товаров, что указывает на то, что рынки производных инструментов в Китае должны быть большими. Важнейшей частью рынков производных инструментов в Китае является фьючерсный рынок, в особенности товарный сегмент, который является фундаментальной составляющей китайской экономики. Первое место Китая в мире по товарообороту является серьезной предпосылкой к развитию срочного рынка. Однако, создание и развитие данного рынка требуют большого труда, тем более для китайской экономической модели.

Если международные центры срочной торговли начали свое существование с 80-х годов прошлого века, то Китай начал уделять внимание срочному рынку только на рубеже 20-21 веков. Учитывая весь масштаб экономики Китая, создание соответствующего срочного рынка сместит традиционные западные центры торговли деривативами в сторону развивающегося Китая. С принятием 13-го пятилетнего плана развития Китая, большое внимание стало уделяться финансовым реформам, в том числе и либерализации экономики. В связи с этим именно сейчас вопросы, связанные с изучением срочного рынка Китая, приобрели особую актуальность.

Актуальность перечисленных выше проблем определила выбор тематики исследования, в котором, помимо общих вопросов, связанных с функционированием китайского срочного рынка, особое внимание уделено структуре обращаемых инструментов, а также их поведению на рынке.

Исследование охватывает биржевой и внебиржевой рынок Китая, однако акцент сделан именно на биржевую торговлю, так как он наиболее развит и сделки на нем в большей степени законодательно отрегулированы.

Цель данной работы заключается в оценке перспектив развития срочного рынка Китая, в том числе, с точки зрения правового регулирования Китая, и выявление преимуществ и недостатков данного рынка. Цель работы обозначила следующие задачи:

· Определение теоретических основ срочного рынка, а также его роли в мировой финансовой структуре

· Исследование правовой составляющей в регулировании срочного рынка Китая.

· Анализ основных инструментов, обращающихся на биржевом срочном рынке Китая

· Характеристика текущего состояния китайского срочного рынка: его особенности и тенденции развития.

· Выявление проблем рынка и их решений путем сравнительного анализа с российским срочным рынков

Объектом данного исследования является срочный рынок, т.е. рынок, связанный с обращением производных финансовых инструментов.

Предметом данного исследования является современное состояние срочного рынка Китая. В ходе проведенной работы преимущественно используются такие общепринятые в методы, как сравнение, синтез и анализ, наблюдения и обобщения.

В процессе исследования проводилась работа с различными материалами из исторической и современной экономической литературы, также со статистикой различных журналов и официальных данных государственных органов.

Работа состоит из введения, трех глав, заключения, списка литературы и приложений.

История срочного рынка КНР

Рассматривая историю зарождения фьючерсов в Китае, нужно понимать, что рынок начал свое развитие очень поздно, по сравнению с другими странами. В мировой практике срочный рынок начинал свое развитие естественным путем, через внебиржевые формы торговли. Появление такого рынка объясняется объективной необходимость субъектов экономической деятельности хеджировать риск неблагоприятного изменения на рынках. В Китае срочный рынок начал свое существование искусственно, при помощи Китайского правительства на созданных биржевых площадках.

Бурный рост китайского срочного рынка сопровождался большим количеством спекуляций и нарушений на рынке, ставших причиной двух волн полномасштабных реформ. Поэтому можно поделить становление деривативов на 4 периода:

1) Теоретический этап (1987-1990);

2) Создание и разработка будущего рынка (1990-1993);

3) Период «выпрямления» и регулирования рынка (1994- 1999);

4) Развитие и восстановление рынка (2000-настоящее время).

Для понимания масштаба роста срочного рынка Китая в 1990-1993 годах, следует обратиться к статистике Министерства Финансов Китая. В первый год торгов фьючерсами, в 1991, объем торговли составлял почти полтриллиона китайских юаней. Два года позже, в 1993 году, накануне принятия первой волны поправок, объем сделок на рынке был больше 10 трлн китайских юаней.[13]

Первая волна поправок, вышедшая в октябре 1994 года на фоне неконтролируемого роста спекуляций:

· Уменьшила количество местных бирж с 50 до 15 региональных путем их объединения;

· Провела делистинг фьючерсных контрактов, сократив их с 55 до 35;

· Начала впервые выдавать лицензии для участников фьючерсных торгов, тем самым сократив их количество на 70%;

· Ограничила торговлю на зарубежных рынках;

· Ввела ряд новых правил и мер регулирования;

· Передала управление торговых площадок от местного управления региональному;

Однако, данные меры были недостаточными, чтобы стабилизировать здоровое развитие рынка. На рынке продолжало расти спекулятивное движения, отталкивая хеджеров от вступления на рынок и, по сути, нивелируя основную цель срочного рынка – хеджирования риска. Сложившаяся ситуация в 1994-1997 годы привела ко второй волне поправок и реформ в 1998 году. В итоге:

· Количество торговых бирж сократилось с четырнадцати до ныне существующих трех.

· Количество торгуемых видов фьючерсных контрактов сократилось с 35 до 12.

· Ужесточение требований к лицензиям привело к тому, что на срочном рынке после принятия поправок из более чем 300 брокеров по всей стране осталось только 175.

После двух волн поправок в 1994 и 1998 году, в 2000 году общегодовой объем контрактов составил 1.6 трлн китайских юаней. В том же году более 80% брокерских компаний потерпели убытки. В 2001 году общая прибыль всех компаний, занимающихся фьючерсами составила чуть меньше 50 млн. юаней. Можно утверждать, что рынка перестал расширяться и был принудительно «заморожен» властями Китая.

Развитие рынка фьючерсов снова получило импульс в 2004 году. В июне 2004 года, после долгих лет консолидации, первый фьючерсный продукт, контракт на хлопок был запущен на Чжэнчжоуской товарной бирже. В августе того же года, на Шанхайской фьючерсной бирже начались торги на первый контракт нефти. 15 апреля 2007, с пересмотром регулирующих документов, местные фьючерсные компании были допущены к развитию зарубежного брокерского бизнеса.[14]

Сегодня, Китай имеет 4 функционирующие фьючерсные биржи. На таблице, представленной ниже собраны объемы фьючерсных бирж в мире за 2015 по данным FIA (Futures Industry Association) в условных единицах – 100 миллионов контрактов. Все 4 биржи расположились в списке 20 самых крупных фьючерсных бирж мира 2015 года.

Таблица 1. Рейтинг крупнейших фьючерсных бирж в 2015 г.

| Название

| Количество сделок (100 млн контрактов)

| Изменение к прошлому году

|

| 1 Chicago Mercantile Exchange

| 35.32

| 2.6%

|

| 2 National Stock Exchange of India

| 30.32

| 61.2%

|

| 3 Eurex

| 22.72

| 8.3%

|

| 4 Intercontinental Exchange

| 19.99

| -9.8%

|

| 5 Moscow Exchange

| 16.59

| 17.4%

|

| 8 Dalian Commodity Exchange

| 11.16

| 45.0%

|

| 9 Zhengzhou Commodity Exchange

| 10.70

| 58.3%

|

| 10 Shanghai Futures Exchange

| 10.50

| 24.7%

|

| 18 China Financial Futures Exchange

| 3.22

| 47.8%

|

Источник: Составлено автором на основе данных FIA, URL: http://www.fia.com/

Высокое положение китайских бирж показывает, что Китай начинает наращивать свое влияние на рынке срочных инструментов. Также, помимо китайских фьючерсных бирж, можно заметить присутствие бирж других развивающихся стран, например, индийской или российской. Причем динамика роста данных бирж намного превышает традиционно признанные крупные биржи, как CME и ICE.

Данный параграф посвящен зарождению и становлению рынка деривативов в Китае. Китайский рынок срочных инструментов начал свое развитие позднее, чем в других странах. Связано это в первую очередь с социалистической направленностью экономики, а также жестким контролем государства за финансовыми сегментами экономики. Первые попытки внедрения ПФИ на рынок Китая в начале 90-х годов закончились неудачей, за которой последовала череда мер, которые заморозили формирование данного рынка на несколько лет. Только в начале 21 века, Китай снова начал постепенно внедрять ПФИ на финансовый рынок, но уже более продуманно, таким образом дав начало возрождению и созданию конкурентоспособного биржевого фьючерсного рынка. Сейчас китайские биржи наращивают свою долю в мировом объеме торговли, а три биржи из четырех находятся в топ-10 по объемам торгов.

Фьючерс

Кол-во контрактов

|

Доля в кол-ве контрактов

| | Железная руда

| 14 478,03

| 23,6%

| 342 265 309

| 22,3%

|

| Соевый шрот

| 11 176,81

| 18,2%

| 388 949 970

| 25,3%

|

| Пальмовое масло

| 7 566,92

| 12,3%

| 139 157 899

| 9,1%

|

| Соевое масло

| 5 935,46

| 9,7%

| 94 761 814

| 6,2%

|

| Кокс

| 5 634,69

| 9,2%

| 50 461 050

| 3,3%

|

| Полиэтилен низкой плотности

| 4 440,49

| 7,2%

| 100 931 133

| 6,6%

|

| Полипропилен

| 4 353,41

| 7,1%

| 123 768 347

| 8,1%

|

| Остальные

| 7 818,50

| 12,7%

| 297 184 246

| 19,3%

|

|

Всего

|

61 405, 30

| -

|

1 537 479 768

| -

|

Источник: Составлено автором на основе данных Даляньской товарной биржи, DCE URL:http://www.dce.com.cn/

Большие объемы торгов на DCE в 2016 году показали соевый шрот – 11,1 трлн. юаней, пальмовое масло 7.6 трлн. юаней, соевое масло – 5,9 трлн. юаней, кокс – 5.6 трлн. юаней, полиэтилен низкой плотности – 4.4 трлн. юаней и полипропилен – 4.3 трлн. юаней. На долю остальных 11 финансовых инструментов пришлось 12.7% от всего объема, что в эквиваленте составляет 7.8 трлн. юаней.

По количеству контрактов на DCE в 2016 году, соевый шрот занимает первую строчку с показателем в 388 млн. контрактов, что на 34% больше чем в предыдущем году. В основном все крупные фьючерсы, торгующиеся на бирже, показали рост количества заключаемых контрактов.

Как и в случае с ZCE, можно отметить тренд диверсификации объема фьючерсных контрактов на бирже DCE. Если в 2015 году на пять самых торгуемых контрактов приходилось примерно 80% всех контрактов, то в 2016 году, за счет увеличения значимости более мелких фьючерсов, совокупный объем контрактов топ-5 снизился до 73%.

Особое внимание стоит уделить фьючерсу на железную руду. Торговля фьючерсами на железную руду на Даляньской бирже начались 18 октября 2013 года в противовес контрактам предлагаемыми на Сингапурской товарной бирже (SGX), Чикагской товарной бирже (CME) и Intercontinental Exchange (ICE). Торги фьючерсами на железную руду, как и торговля другими фьючерсами, разрешена только резидентам страны.

Главной конкурирующей площадкой для дальяньских фьючерских контрактов на железную руду были сингапурские аналоги. Если оценивать эти две биржи в целом, то свопы на SGX больше ориентированы на добытчиков руды и трейдеров, в то время как фьючерсами DCE пользовались перерабатывающие предприятия и китайские инвесторы.

Создание данного инструмента на китайском рынке являлось мерой для большего контроля над ценой на актив, что было очень важно для Китая, так как на тот момент, по данным Reuters, он являлся закупщиком 70% морской железной руды.[24] Издание WSJ отмечает, «Цены на железную руду в течение многих десятилетий были определенны в тайных переговорах между крупнейшими мировыми шахтерами и металлургами. Теперь, доминирующей силой является малоизвестный рынок товаров на северо-востоке Китая. Кроме того, они (прим. Китайские инвесторы) создали что-то, что никогда не существовало ранее в рынке труднодоступном клубе железной руды: видимые цены в режиме реального времени».[25]

После листинга в октябре 2013 года, даляньские фьючерсы на железную руду заложили прочную основу для облуживания отрасли своим постоянным ростом ликвидности и объемов торгов. Далянский рынок действительно имеет косвенную корреляцию с ценами на железную руду, являясь сильным индикатором настроений на рынке. Согласно подсчетам UBS, с начала запуска контрактов на железную руду в 2013 году до конца 2016 года корреляция между ценами на фьючерсы и спот-ценами составляла 0.99.[26] Однако, нужно не забывать, что это только один из множества факторов, влияющих на индекс железной руды наряду с брендом, сроком поставки, качеством и объемом рассматриваемой железной руды

Сильное влияние данного инструмента на глобальный рынок было неоспоримым. Согласно статистике, по состоянию на 17 октября 2014 года, ровно через год после листинга, общий объем торгов железной рудой достиг почти 68 миллионов контрактов, с оборотом в 4.7 трлн юаней, т.е. ежедневно на рынке торговалось в среднем 276 100 контрактов, средний ежедневный объем открытых позиций составлял 290 200 контрактов, что в эквиваленте составляло 6.7 млрд тонн в товарном объеме. Для сравнения, на тот момент, общий объем торгов фьючерсом на железную руду на DCE в 16 раз превышал объемы торгов на аналогичный актив на SGX в Сингапуре и 428 раз превышал объемы CME в США.[27] В 2016 совокупный объем торгов железной рудой достиг 34,227 млрд. тонн, объем дневной торговли составил 1,4 млн контрактов, что в 29 раз больше объемов, торгуемых в Сингапуре.

Однако, быстрорастущий рынок фьючерсов на железную руду является монетой с двумя сторонами. Если говорить об одной стороне, то несомненным плюсом этого роста является укрепление доминирующих позиций на рынке железа. С другой стороны, резкое движение рынка вверх является хорошей платформой для спекулятивных действий. Китайские регуляторы и инвесторы опасаются, что спекулятивное движение создаст финансовый пузырь и сложные условия для хеджирования.

Западные издания и аналитики сходятся во мнении, что даляньские фьючерсы на железную руду охвачены спекулятивным движением. Так, Goldman Sachs выразил свою обеспокоенность в апреле 2016 года, отмечая, что дневные объемы торгов настолько велики, что порой превышают годовые объемы импорта.[28] Другое американское издание WSJ, описывает ситуацию с фьючерсами на железную руду как «новое казино».

В ноябре 2016 года цены на руду достигли своего двухлетнего максимума в 80$. На DCE, в свою очередь, цены на фьючерсы торговались на уровне 90$. Рост цен на металл почти на 50% за период с середины октября по середину ноября, насторожил власти Китая, которые 18 ноября вынудили три крупнейшие товарные биржи Китая принять некоторые меры, чтобы ослабить влияние спекулятивных трейдеров на рынок. Данные меры включают в себя увеличение минимальной торговой маржи и снижения дневного ценового лимита. Также, были применены санкции по отношению к некоторым крупным участникам за нарушение ряда правил и требований торгов. Данные меры смогли вернуть на рынок некое здравомыслие и охлаждение, а контракты на железную руду на DCE в течение двух дней упали на 12%.

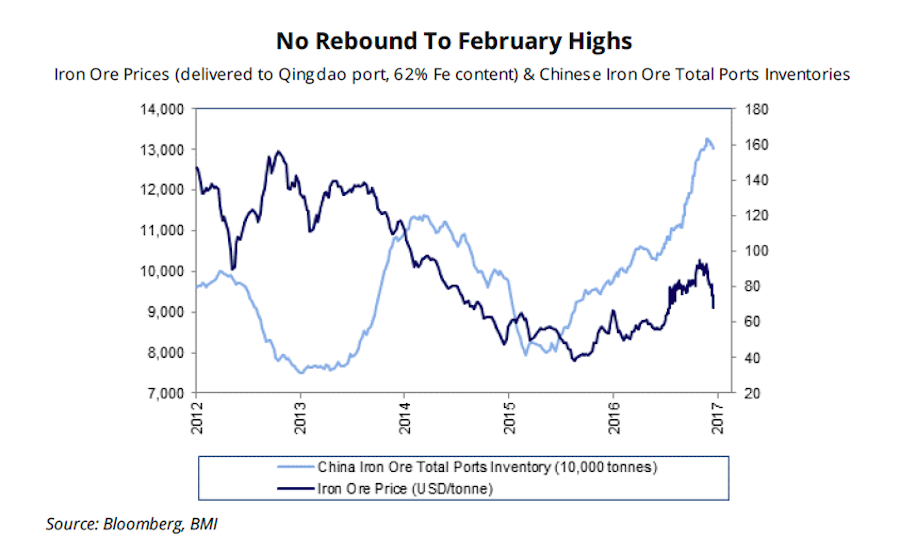

Рисунок 4. Цены на железную руду и количество руды в портах Китая. Источник: Mining URL: http://www.mining.com

Сейчас, рынок железной руды претерпевает значительно сжимается. После 85% роста в 2016 году, рыночные настроения на рынке железной руды резко изменились с бычьего на медвежье. Что касается запасов руды в Китае, то они являются основным фактором, спровоцировавшим падение цен на железную руду. Согласно данным Umetal на апрель 2017 года, в 42 крупнейших портах находится рекордное количество железной руды - больше 132 млн тонн.[29]

Как отмечает недавнее исследование BMI Research, высокие цены на железную руду, которые были в прошлом году не следует ожидать в ближайшие 5 лет.[30] Согласно отчету, цены будут постепенно снижаться в течении следующих 5 лет, вплоть до 2021 года. Ожидается, что в 2017 году цены упадут до 70 долл. за тонну, 55 долл. в 2018, и 46 долл. к 2021 году, в связи с увеличивающимися поставками из Австралии и Бразилии. Медвежье настроение в ближайшее время отпугнет инвесторов от данного актива, что непременно скажется на активности и объемов торгов на рынке железной руды.

Даляньская товарная биржа – вторая по величине товарная биржа Китая, а также обладательница самых обращаемых фьючерсных контрактов в мире в области сельского хозяйства и промышленности. Нужно отметить, что в последние несколько лет, с вводом индустриальных продуктов на биржу рост сделок на DCE резко увеличился. Более того, несмотря на сжатие объемов торговли своего прямого конкурента ZCE в 2016, DCE наоборот показал положительные результаты своего развития. Не менее важно и то, что в ходе анализа фьючерсов железной руды, было показано, что DCE обладает большим влиянием в сфере ценообразования обращаемых на бирже товаров, так как корреляция между фьючерсным рынком и спот рынком очень высокая. Путем продвижения своих индустриальных базовых активов на DCE, Китай смог стабилизировать и снизить риск волатильности на рынке многих необходимых ресурсов, которые непосредственны связанны с развитием экономики Китая.

Шанхайская фьючерсная биржа (SHFE) была основана в декабре 1999 года на основе трех площадок: Шанхайской биржи металлов, Шанхайской продовольственной товарной бирже и Шанхайской товарной биржи. После объединения, биржа сохранила на сегодняшний день только 12 фьючерсных контрактов. Почти все базовые активы фьючерсов торгуемых на SHFE являются металлами.[31]

На бирже присутствует больше 200 участников, а для оптимизации торговли на территории Китая расположены более 250 торговых терминалов. В 2016 году количество контрактов на бирже увеличилось по сравнению с 2015 на 60% 1,68 млрд. контрактов. Их совокупная стоимость на рынке составила 84,9 трлн. юаней, позволив SHFE выйти на первое место по торгам среди фьючерсных бирж Китая.

Сегодня, SHFE является одним из мировых лидеров по торговле металлическими фьючерсами, несмотря на то, что «металлическое» направление биржи началось очень поздно. В 2015 году металлические фьючерсы на SHFE показали 76% годовой рост, преодолев планку в 444 миллиона лота в 2015 году.[32] Однако, помимо металлических активов на бирже также активно торгуются другие базовые активы, например, натуральная резина и нефтяной асфальт.

Главными конкурирующими площадками для «металлического» Шанхая являются London Metal Exchange (LME) и New York Mercantile Exchange (NYMEX). Так, за последние несколько лет, многие новые фьючерсы на SHFE стали прямыми конкурентами лондонских и американских аналогов на мировой арене.

Больше всего фьючерсов на SHFE заключено на сталь, 934 миллиона контрактов в 2016 году, что на 72,66% больше, чем в 2015 году. В декабре того же года цены на сталь пробили рекордное значение последних двух с половиной лет. Как и железная руда, сталь получила взлет своих котировок, подорожав почти на 60% за год.

Во многом это связано с политикой Китая по отношению к сталелитейному сектору в 2016, когда был сокращен значительный объем производственных мощностей из-за остростоящей в Китае проблемы загрязнения. К тому же, на рынке наблюдался рост цен на железную руду, а также недостаток коксующегося угля, другого сталелитейного сырья, что и привело к росту цен.

На фоне данных событий, потребность стали у Китая не перестает расти. Развивающийся Китай до сих пор является главным потребителем и производителем стали в мире, занимая при это почти половину мирового оборота стали. По данным World Steel Association спрос на сталь в Китае в 2016 году составил 686.6 млн тонн, увеличившись на 1.3%, а производство стали выросло на 1.2% и составило 808 млн. тонн.[33]

Снижение производства стали в Китае будет отражаться в перебоях в поставках на металлургическом секторе, что непременно скажется на ценах на сталь, а в следствие этого и на фьючерсные контракты на сталь. Более того, помимо китайского рынка, во многих регионах наблюдаются признаки улучшения спроса: от экономического восстановления развивающихся стран, как Бразилия и Индия, до планов США по реконструкции своей инфраструктуры. Согласно данным World Steel Association, в 2017 прогнозируется рост спроса на сталь во всем мире на 0.5 пункта.

Медные контракты на SHFE в последние несколько лет имеют не самый высокий спрос. В 2016 году количество заключаемых контрактов на медь уменьшилось на 18% и составило 72 млн. Стоимость данных контрактов составила 13,8 трлн, что на 21 % меньше, чем в 2015 году.

Причиной плохого оборота меди связано с сохранением большого избытка предложения на рынках, а также постепенным замедлением роста китайской экономики. На протяжении нескольких лет наблюдался спад спроса на медь со стороны Китая, который до сих пор является главным потребителем меди.

Конечно, как и все другие строительные металлы, медь подверглась влиянию Дональда Трампа, который объявил огромный план расходов на инфраструктуру, что увеличило потенциальный рост глобальной экономики и спроса на медь, в частности. Более того, в конце 2016 года, экономика Китая смогла ускориться, что дало надежды на то, что медный рынок в скором времени охватит растущий тренд.

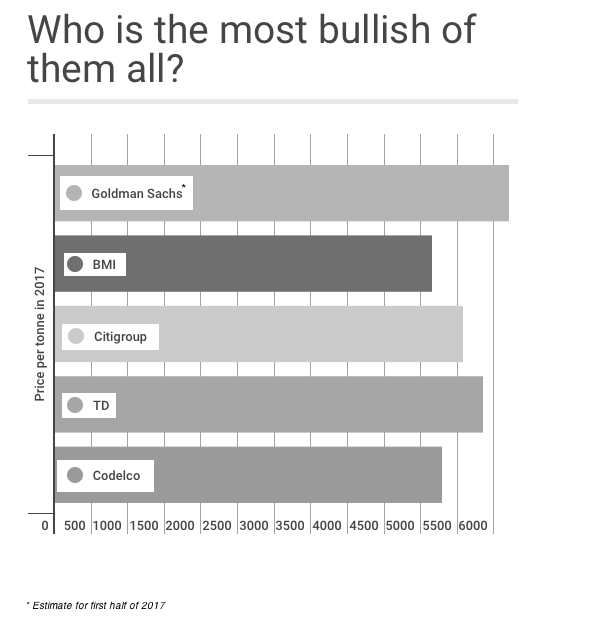

В настоящий момент, большинство финансовых институтов верит в большой рост рынка меди. Большинство экспертов сходится во мнении, что сейчас медь недооценена и в первой половине стоит ожидать значительное повышение данного актива. Даже Goldman Sachs, который, как правило, пессимистичен в случае металлов, полагает, что будет достигнуто значение цены 6200 долларов. На графике предоставленном ниже показаны прогнозы цены на медь в первой половине 2017 года.

Рисунок 5 Прогнозы цены на медь в первую половину 2017 года

Аналитики из BMI Research, также позитивно оценивают перспективы производства меди. Они ожидает, что мировой рынок перейдет в небольшой дефицит к 2019 году, немного раньше, чем ожидалось ранее, поскольку устойчивый рост спроса, как ожидается, опередит замедляющийся рост производства. BMI связывает перспективы замедления роста предложения в первую очередь с сокращением производства в Китае, ведущим мировым потребителем и снижением рудной добычи в Чили, крупнейшем в мире производителе красного металла.

В 2017 году, скорее всего, окажется положительным для меди, что точно отразится на спросе инвесторов. Также, бычье настроение на рынке меди будет причиной безудержной спекцлятивной торговли в Китае на медные контракты.

Хуже всего в динамике за 2016 год показали себя фьючерсы на серебро, которые сократились в объемах на 40%. Однако если оценивать общую макроэкономическую ситуацию на рынке, то тенденция снижения объемов торгов фьючерсами на серебро была на всех мировых биржах, например, на Multi Commodity Exchange of India или NYMEX.

Количество контрактов с алюминиевыми фьючерсами в 2016 году на SHFE остановилось на отметке в 44,4 млн контрактов, что на 94% больше, чем в прошлом году. Для сравнения, на LME количество фьючерсных контрактов на алюминий сократилось на 11% и составило 53 млн. контрактов. Если переводить, вышеприведенные цифры в абсолютное значение, то количество контрактов на LME сократилось на 6,8 млн контрактов, в то время как на SHFE количество контрактов увеличилось на 21.4 млн контрактов.[34]

Доказательством агрессивной политики Китая по увеличению контроля над ценами на металл является листинг нового инструмента на Шанхайскую биржу. В марте 2015 года SHFE начала предлагать контракты на никель, аналогичные тем, что входят в основную структуру торгов на лондонской бирже. За 9 месяцев количество фьючерсных контрактов на никель на SHFE в три раза превысили объемы торгов на Лондонской бирже, в итоге за период проведя сделок на 64,6 млн контрактов. С другой стороны, создание аналогичного продукта на SHFE привело к тому, что участники, имеющие доступ к двум биржам, получили новые возможности арбитража, что усилило спекулятивное давление на биржи. Рост торгов никелем на LME на 10,4% за год был ожидаемым.

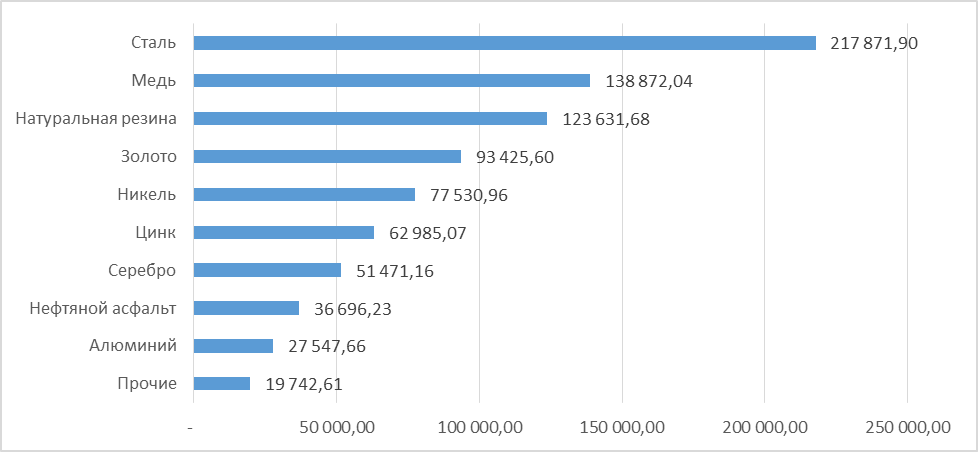

На следующем графике показана структура инструментов, торгуемых на Шанхайской фьючерсной бирже 2016 года.

Рисунок 6 Совокупная стоимость фьючерсных контрактов на SHFE за 2016 году (в 100 млн юанях)

Источник: Составлено автором на основе данных Шанхайской фьючерсной биржи, SHFE. URL: www.shfe.com.cn

Наиболее активно торгуются стальные фьючерсы, на долю которых приходится больше четверти стоимость всех торгуемых фьючерсов на SHFE. Рост по сравнению с прошлым годом составил почти 90%, что позволило контрактам на сталь обогнать ближайшего конкурента – медь. Медь закончила год сокращением стоимостного объема контрактов на 21%, однако все равно расположилась на второй строчке рейтинга. Третьими по стоимости контрактов являются контракты на натуральную резину, увеличив оборот за год на 21%. Золотые контракты SHFE получили рост в 56%, что позволило им стать четвертыми по стоимости контрактов. Стоит отметить, что большим фактором роста стоимости данных контрактов стал рост цена самого базового актива. Замыкает пятерку самых торгуемых контрактов SHFE фьючерс на никель, который в свою очередь, за год увеличил количество контрактов на 57%, а их совокупную стоимость на 49%.

В 2016 году данная биржа стала самой динамично развивающейся среди всех товарных бирж Китая. Большое значение этому придает географическое положение биржи – Шанхай является одним из самых развитых финансовых центров Китая. За счет региона, Шанхайская биржа превосходит другие биржи в областях разработки и обслуживания IT-систем. Помимо этого, стоит выделить большое количество квалифицированной специалистов в данном регионе, что дает преимущества в эффективности работы биржи.

Однако, существуют также проблемы, которые характерны всем фьючерсным биржам Китая. Анализируя состояние биржи, можно выделить следующие проблемы:

· Нехватка диверсификации в структуре участников, потому что рынок закрыт для иностранных инвесторов.

· Небольшое количество фьючерсных продуктов. Опционы и фьючерсы на нефть еще находятся на стадии разработки.

· Отсутствие международной интеграции. Правила и положения биржи не соответствуют международным правилам

· Отсутствие передовых методов международного корпоративного управления для рыночной стратегии развития бизнеса.

· Недостаток эффективности капитала. Комиссия за услуги в последние годы значительно сократилась, но все же выше, чем у ведущих международных бирж.

Для решения данных проблем, биржа представила комплекс мер, которые направлены на становление SHFE ведущей товарной биржей Азиатско-Тихоокеанского региона. В ближайшие несколько лет биржа будет опираться на инновации, а также интеграцию на глобальные рынки мира. Цель, поставленная биржей, скорее всего будет реализована в связи с благоприятными условиями на рынке:

SHFE показывает стремительный рост на протяжении многих лет и признаков ослабления данного тренда нет. Китайская экономика стремительно развивается и государство нуждается в таком развитом финансовом институте как SHFE, тем более нынешняя либерализационная экономическая политика Китая позволяет это реализовать.

Китайская биржа финансовых фьючерсов была создана в 2006 в городе Шанхае как совместная структура трех товарных бирж: Шанхайской, Даляньской, и Чжэнчжоуской товарных бирж, а также двух фондовых бирж: Шанхайской фондовой биржи и Шеньчженской фондовой биржи.[35]

На CFFEX построен полностью электронный рынок, который работает вместе с уникальной многоуровневой клиринговой системой, строгой политикой управления риском, а также корпоративной организационной структурой. Китайская финансовая фьючерсная биржа, единственная биржа в материковом Китае, которая предлагает финансовые фьючерсы.

С апреля 2010 на бирже торгуется фьючерс на индекс Шанхайской фондовой биржи, CSI 300, который стал сразу очень популярным. С 2015 года на бирже также появляются фьючерсы на индекс SSE 50 и IC500. Суммарно за 2015 год объем контрактов по новым инструментам составил 71 трлн юаней.

Китайские власти понимают, что финансовые фьючерсы — это полезный для финансового рынка инструмент. Для хедж-фондов они предоставляют простой способ корректировки воздействия рыночных колебаний. Для крупных финансовых институтов это способ осуществления эффективного распределения активов и формирования инвестиционного портфеля. Например, продажа индексных фьючерсов может быть менее затратным, чем выгрузка большого пакета акций на рынок, которая может спровоцировать давление на цены. В тоже время, нужно осознавать, что финансовые фьючерсы является благоприятным продуктом для краткосрочных спекулянтов, потому что биржа позволяет участникам покупать и продавать контракты в тот же день.

На протяжении длительного промежутка срочный рынок рос большими темпами, однако в 2015 году наблюдался аномальный рост срочного рынка. В 2015 году рост CFFEX составил 89%, а объем торгов составил 417 трлн. юаней, что превышало по стоимости контрактов все три товарные биржи вместе взятые. Всеобщий оборот срочного рынка в Китае в 2015 году составил 554 трлн юаней, что значит на долю CFFEX пришлось больше 75% всех контрактов.

Конечно, основной причиной внезапного роста ликвидности является перегрев китайской экономики и фондовых бирж Китая. Настроения на рынке фьючерсов на фондовые индексы с 2015 года можно разделить на три этапа.

1-й этап - с начала 2015 года до 14 июня. Под влиянием стимулирующих событий как кампания «Один пояс один путь», меры по содействию партнерских отношений между государственным и частным секторами (PPP), а также денежно-кредитной политика Китая, позволили финансовому рынку Китая достичь своего пика.

В период с июня 2014 по июнь 2015 год индекс SSE Composite, который является одним из базовых активов индексных фьючерсов CFFEX, поднялся на 150%. Темпы роста фондового рынка были несопоставимы с ростом других макроэкономических показателей. [36]

Также, стоит отметить, что в то же время, CFFEX последовательно вывела на рынок фьючерсы на 10-летние казначейские облигации, фьючерсы на фондовые индексы SSE 50 и CSI 500, что привлекло большое количество средств хедж-фондов. Такая высокая волатильность индексов на фондовом рынке, увеличила количество спекулянтов на фьючерсном рынке.

Начиная с июня 2015 года фондовый рынок Китая начал сильно сдуваться. Второй этап - с 15 июня по 26 августа 2015 года, во время которого Шанхайский фондовый рынок упал на 30 процентов в течении трех недель, а более 700 компаний в листинговом списке, подали заявление об остановке торговли акциями на рынке в попытке предотвратить дальнейшие потери.[37]

Чтобы сдержать чрезмерную спекуляцию и усилить надзор за необычным поведением на биржах, надзорные органы начали укреплять управление и контроль над фьючерсами на фондовые индексы с июля 2015 года. В частности, были повышены маржинальные требования и ценовые лимиты. 25 августа 2015 года CFFEX скорректировал торговый депозит для операций без хеджирования с 12% до 20% и в то же время ограничил размер сделок с отдельным фьючерсным продуктом до 600 контрактов за день. 28 августа 2015 года CFFEX снова увеличил торговый депозит для операций без хеджирования до 30% и ограничил размер сделок с отдельным фьючерсным продуктом за день до 100 контрактов. 2 сентября 2015 года CFFEX совершил третье действие, ограничив размер сделки до 10 контрактов за день, увеличив торговый депозит позиции для сделок без хеджирования до 40%, при этом удерживая комиссию за закрытие позиций в течение дня в размере 2,3 ‰. После реализации строгих мер управления и контроля. объем торгов по трем основным фьючерсам CFFEX сократился до незначительных размеров.

Третий этап - с 27 августа по 31 декабря 2015. За этот период внутренний рынок ценных бумаг смог стабилизироваться. Фондовые индексы с колебаниями вернулись на прежние уровни. На конец года индекс SSE Composite составлял 3539. Фьючерсы на фондовые индексы, как инвестиционный инструмент с наибольшим размером рынка, претерпели последовательные регулирующие меры и закончились на пределе в 10 контрактов каждый день, а атмосфера активной торговли на рынке быстро развеялась.

Рисунок 7 Ежедневный объем торгов фьючерсами на CSI 300. Источник: Bloomberg, URL: www.bloomberg.com

На рисунке 7 видно, что количество сделок с фьючерсами начиная с августа 2015 очень маленькое. В 2016 году, общий оборот составил 18 трлн. юаней, сократившись на 96% по сравнению с 2015 годом.

Сегодня, рынок финансовых фьючерсов медленно реабилитируется, в частности, жесткие меры регулирования были сняты, однако рынок показывает очень малую торговую активность и ликвидность.

В январе 2017 года, регуляторы, после 16 месяцев подавления торговли, заявили о намерении ослабить регулирующие барьеры торговли, уменьшив маржинальные требования для нехеджируемых операций с 40% до 20%, а также увеличив ежедневную квоту торговли одним инструментом с 10 до 20. Данный шаг можно расценивать как сигнал того, что по мнению в