Виталий Наумович Каценельсон

Активное стоимостное инвестирование: Как заработать на рынке с боковым трендом

Текст предоставлен правообладателем http://www.litres.ru/pages/biblio_book/?art=5010947

«Активное стоимостное инвестирование: Как заработать на рынке с боковым трендом / Виталий Каценельсон.»: Альпина Паблишерз; Москва; 2010

ISBN 978‑5‑9614‑2339‑6

Аннотация

Книга Виталия Каценельсона, известного портфельного менеджера и постоянного автора Financial Times, является практическим руководством по работе на рынке с боковым трендом. Работа на рынке, который напоминает американские горки, требует от инвесторов особых навыков, которые не были критически необходимыми на бычьем рынке прошлых лет.

Из книги вы узнаете, как правильно провести анализ и выявить компанию, подходящую для инвестиций, как определить цену, по которой стоит покупать ее акции, как на практике реализовать активную инвестиционную стратегию в условиях бокового рынка (включая алгоритмы покупки и продажи акций). Вы также ознакомитесь с триадой «Качество – Оценка – Рост», которая лежит в основе предлагаемого автором подхода, и получите исчерпывающую информацию о таких инструментах, как риск и диверсификация.

Книга рассчитана на частных и профессиональных инвесторов, а также финансовых аналитиков.

Виталий Каценельсон

Активное стоимостное инвестирование: Как заработать на рынке с боковым трендом

Посвящается моим родителям:

отцу Науму и вечной памяти моей матери Ирины.

Спасибо за то, что всегда в меня верили

VITALIY N. KATSENELSON

Active Value Investing

Making money in range‑bound markets

John Wiley & Sons, Inc.

Переводчик А. Залесова

Редакторы Н. Каценельсон, П. Суворова

В оформлении обложки использована иллюстрация Н. Каценельсона

Руководитель проекта А. Деркач

Технический редактор Н. Лисицына

Корректор О. Ильинская

Компьютерная верстка А. Фоминов

© Vitaliy N. Katsenelson, 2007

© Издание на русском языке, перевод, оформление. ООО «Альпина Паблишерз», 2010

Издано по лицензии John Wiley & Sons, Inc.

Все права защищены. Никакая часть этой книги не может быть воспроизведена в какой бы то ни было форме и какими бы то ни было средствами, включая размещение в сети Интернет и в корпоративных сетях, а также запись в память ЭВМ для частного или публичного использования, без письменного разрешения владельца авторских прав. По вопросу организации доступа к электронной библиотеке издательства обращайтесь по адресу lib@ alpinabook.ru.

Предисловие

Читатели книг по инвестированию имеют полное право на скептицизм. Ежегодно на прилавках книжных магазинов появляются сотни новых изданий. В них сложно разобраться и трудно определить, какие книги стоит прочитать, а какие незаслуженно занимают место на книжной полке.

Я написал эту книгу для тех, кто ищет возможность для инвестиций и увлечен инвестированием по‑настоящему. Неважно, кто вы: инвестор‑любитель, который сражается за доходность по выходным под лозунгом «Я все сделаю сам, черт возьми!», или профессиональный инвестор, избравший девизом «Я занимаюсь инвестированием 12 часов в день и обедаю на рабочем месте. Я обожаю эту работу!» (именно к последней категории отношусь я), – вам стоит прочитать эту книгу. В ней общепринятые, традиционные принципы инвестирования видоизменяются и затем используются необычным, но эффективным в условиях бокового тренда способом.

Если вы как следует вошли в роль читателя‑скептика, то я отвечу на вопросы, которые вы бы задали мне перед покупкой этой книги.

Читатель‑скептик: Чем активное стоимостное инвестирование отличается от обычного?

Виталий Каценельсон: Активное стоимостное инвестирование – это традиционные стратегии инвестирования, видоизмененные таким образом, чтобы обеспечивать высокую доходность на рынках с боковым трендом. Хотя принципы фундаментального анализа не зависят от долгосрочной тенденции на рынке, методику фондового анализа и инвестиционную стратегию необходимо постоянно пересматривать в соответствии с изменяющимися рыночными условиями.

ЧС: Почему именно оценка?

ВК: Постоянное уменьшение коэффициентов Р/Е (основная характеристика боковых рынков) требует понимания механизмов рыночной оценки. Кроме того, инвестору необходимо пересмотреть инструменты оценки акций. В условиях бокового движения курсов инструменты относительной оценки дают ложные сигналы к покупке и должны использоваться только в сочетании с инструментами абсолютной оценки, которые на боковых рынках приобретают особенно большое значение. Все эти аспекты подробно рассматриваются в книге. Также я знакомлю читателя с несколькими новыми инструментами оценки акций.

ЧС: Эта книга – учебник?

ВК: Нет. Я терпеть не могу учебники по инвестированию, испещренные буквами греческого алфавита, с огромными сносками и длинными формулами. Эта книга не из их числа. Хотя я привожу в ней несколько формул, обещаю, в них не будет греческих символов, и они будут настолько простыми, что их сможет понять и семилетний ребенок.

Я прекрасно понимаю, что разговоры об инвестициях никак не назовешь занимательными. За годы преподавания я понял, что, если студенты приходят на лекцию с большой чашкой двойного эспрессо, значит, я что‑то делаю неправильно. Я постараюсь, чтобы чтение этой книги было как можно более легким и интересным, попытаюсь обо всем говорить с юмором и приводить столько реальных примеров, сколько позволит мой редактор.

ЧС: По вашей биографии трудно понять, кто вы: преподаватель, писатель или инвестор. Выберите что‑то одно.

ВК: Если бы мне пришлось выбирать, я бы ответил, что я инвестор. Я обожаю инвестирование, мне нравится в нем все. Неопределенность каждого решения. Необходимость разгадывать головоломки в отсутствие нужной информации. Постоянная борьба с собственными эмоциями – самая трудная и важная из всех. Бесконечное стремление к совершенству, несмотря на то что оно недостижимо, как в случае, когда тебе кажется, что ты все понял, а рынок готовит для тебя новый сюрприз – неподконтрольность рынка, наверное, одного из самых самостоятельных механизмов, изобретенных человеком. Люди, споры, поиски истины. Наличие в каждой сделке двух противоположных сторон (покупателя и продавца) и времени между ними – переменной, которая показывает, кто был прав, а кто ошибался. Наконец, роль, для многих скрытая, но решающая, которую на рынке играет случай.

Я понял, что хочу зарабатывать на жизнь инвестированием, на втором курсе колледжа, поэтому получил степени и бакалавра, и магистра в сфере финансов. Вдобавок я успешно сдал экзамены на получение сертификата CFA. Я профессионально занимаюсь инвестированием. Это моя работа, но она больше похожа на хобби, за которое мне платят. У меня самая лучшая работа в мире! Если бы я не скучал по своим близким и друзьям, я бы работал круглую неделю. (Историю моего приезда в США читайте в главе 11.)

ЧС: А книги?

ВК: Через несколько лет после того, как я начал преподавать, я обнаружил, что мне нравится кое‑что еще – писать. Я пишу только о том, в чем действительно разбираюсь и что мне интересно. Это своего рода побочный продукт моей основной деятельности. Мои статьи регулярно появляются в Financial Times, Barron’s, BusinessWeek, Christian Science Monitor, New York Post и др. Несколько статей было опубликовано в Rocky Mountain News, на сайтах www.marketwatch.com (Dow Jones & Company, Inc.), www.fool.com, http://stockresearch.com и www.realmoney.com. Эта книга, к примеру, стала результатом моей работы в трех направлениях – инвестирование, преподавание и сотрудничество с финансовыми изданиями – хотя, в сущности, все три сфокусированы на одном и том же.

ЧС: Почему о боковых рынках издается так мало книг? В самом деле, я не знаю ни одной другой книги об инвестициях на рынках с боковым трендом!

ВК: В книгах по инвестированию обычно рассказывается про инвестиционные стратегии, применимые к бычьим рынкам. С коммерческой точки зрения здесь все понятно. Книги издаются, чтобы их покупали, и интерес к инвестированию, а значит, и к книгам про инвестиции выше, когда инвесторы зарабатывают деньги, т. е. на бычьем рынке. Но это нечестно по отношению к тебе, мой вдумчивый читатель/инвестор‑скептик, потому что рынок никуда не движется в течение такого же промежутка времени, в течение какого растет. Среднестатистический инвестор может не получить на боковом рынке желаемую доходность, но зачем быть как все? Я надеюсь, что тебе хватит духа остаться на таком рынке в этот сложный период, и ты не уйдешь на рынок облигаций или денежный рынок. Используй эту книгу, чтобы добиться высокой доходности на этом непростом рынке с его радостными взлетами и неожиданными падениями.

Виды рынков

Согласно Википедии, «бычий рынок (рынок с повышательным трендом) – это продолжительный период, когда цены на финансовом рынке растут быстрее исторических средних, в отличие от медвежьего рынка (рынка с понижательным трендом), который представляет собой продолжительный период падения курсов». А как насчет рынков с плоской, горизонтальной траекторией? Профессионалы называют их боковыми, или бестрендовыми, рынками, и они отличаются от медвежьих, хотя инвесторы их часто путают. В следующей главе мы поговорим о разнице между ними.

Поскольку инвесторы привыкли ассоциировать рынки с животными, я придумал пару названий для боковых рынков – «куриный» или, может, «овечий». Или (мое самое любимое сравнение) «трусливый лев»: его случайные вспышки смелости приводят к росту цен, но потом их перевешивает страх, и курсы падают.

Тем, кто привык думать о рынках как о каком‑нибудь животном и кого оставил равнодушным трусливый лев (удивительно, но, говорят, такие есть), предлагаю пополнить «биологический» словарь новым видом – медведь бокового рынка. Тогда медвежий рынок можно называть медвежьим рынком гризли, а более‑менее плоский рынок – боковым медвежьим рынком.

Долгосрочный или цикличный

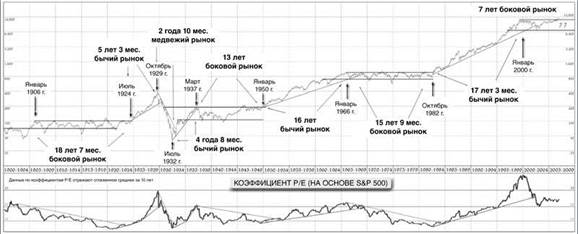

Теперь давайте условимся о еще нескольких определениях. При описании состояния рынка мы будем использовать термины долгосрочный и цикличный. Долгосрочным называют длительное (более пяти лет) состояние рынка, которое наблюдается примерно один раз за поколение. Цикличным, напротив, называют рынок, состоящий из циклов, которые значительно короче и могут длиться несколько месяцев или лет.

Рис. 1.1. Индекс DJIA, 1900–006 гг.

Источник: Copyright 2007, Kevin A. Tuttle, Tuttle Asset Management, LLC (www.tuttleassetmanagement.com). Данные по коэффициенту P/E принадлежат Роберту Шиллеру

Инвестирование – это не точная наука, как математика или физика, где действуют строгие определения. Оно скорее похоже на экономику («унылую науку»), и поэтому его определения часто субъективны и открыты для интерпретаций. Например, согласно приведенному выше определению, снижение рынка, вызванное Великой депрессией (или, как считают некоторые, ее вызвало), которая привела к одному из самых серьезных падений курсов в истории США, нельзя назвать продолжительным медвежьим рынком, поскольку оно длилось лишь два года и 10 месяцев, т. е. менее пяти лет. Но сама Великая депрессия была продолжительным медвежьим рынком. (Более подробно о Великой депрессии см. в главе 2.)

Длительное снижение японского индекса Nikkei полностью соответствует определению долгосрочного медвежьего рынка, поскольку оно началось в январе 1990 г. и закончилось (по крайней мере так кажется) в апреле 2003 г., т. е. длилось 13 лет.

Поскольку эта книга посвящена долговременным рыночным трендам, то долгосрочные бычьи, медвежьи или боковые рынки я буду называть просто бычьими, медвежьими или боковыми. Говоря о рыночных циклах, я обязательно буду использовать слово цикличный.

Засияет ли золото снова?

Золото – это важный, но очень специфичный класс активов, который соревнуется по доходности с акциями и облигациями. И хотя оно относится к группе сырьевых активов, в этом разделе я бы хотел вкратце на нем остановиться. В отличие от акций и облигаций, золото – ограниченный ресурс, который обладает такими привлекательными характеристиками, как долговечность и стойкость к окислению, – оно просто никогда не перестает сиять. На самом деле все еще нас окружает бо́льшая часть добытого когда‑либо золота. Его выставляют в музеях, носят в виде ювелирных украшений и глубоко прячут в банковских хранилищах. Питер Бернстайн в своей книге «Власть золота»[2] написал следующее:

Несмотря на свою непреодолимую притягательность, по сути своей, золото – поразительно простой металл. Его химический символ Au происходит от латинского aurora, что значит «утренняя заря», однако вопреки утонченному названию золото химически инертно. Это объясняет, почему оно никогда не перестает сиять. В Каире хранится зубной мост из золота, изготовленный для египтянина 4500 лет назад; он в таком хорошем состоянии, что его можно использовать и сегодня… Устойчивое сопротивление к окислению, необычайная плотность и хорошая ковкость – эти простые природные свойства объясняют романтический ореол, существующий вокруг золота5.

Несмотря на свои уникальные свойства, золото никогда не было хорошим способом инвестировать капитал. За последние 100 и 200 лет доходность вложений в этот металл едва успевала за инфляцией. Стоимость золота практически не коррелируется с курсами акций (бо́льшую часть времени они изменяются независимо друг от друга), что является положительным моментом с точки зрения формирования инвестиционного портфеля, поскольку диверсификация вложений с помощью золота помогает уменьшить колебания портфельной доходности (волатильность).

Однако инвесторам это преимущество обходится дорого, так как золото существенно сокращает скорректированную на риск доходность портфеля: мизерная рентабельность инвестиций сводит на нет преимущества, которые получает портфель в результате уменьшения волатильности6.

Тем не менее у золота есть один неоспоримый плюс: оно материально! Вы можете взять его в руки, прикоснуться к нему и полюбоваться его сиянием. Кажется, что подобная осязаемость делает золото невосприимчивым к капризам политической обстановки, природы и времени в отличие от бумажных активов, таких как акции и облигации. Физические свойства золота привлекают инвесторов во времена экономической нестабильности, и поэтому в экономике и обществе оно выполняет особую функцию – стабилизирующую. Золото дает чувство уверенности.

Инвестор, считающий этот металл наиболее надежным инструментом капиталовложений (так называемый «золотой жук»), часто разделяет какую‑либо интерпретацию идеи, суть которой состоит в следующем: «Оказавшись в подземном бункере (здесь подходит любой вариант развития событий по типу “конец света”), вы не сможете купить еду за бумагу – акционерный или облигационный сертификат (в действительности бо́льшую часть времени они существуют в виде байтов и битов)». Однако с помощью материальных активов, таких как золото, это возможно. Если события будут развиваться именно по такому сценарию (да простит меня Бог), золото фактически станет основной валютой. Поэтому вам нужно им запастись и хранить его в своем сейфе или закопать на заднем дворе. Управляя портфельным риском, предусмотрительный инвестор также вложит капитал в широкий арсенал оружия, поскольку после того, как государственные облигации перестанут обращаться на фондовом рынке, власть закона тоже сойдет на нет. Золото, которое купил ваш брокер или которым вы владеете, приобретя акции золотодобывающих компаний или паи торгуемых на бирже индексных фондов (ETF), вас не спасет: эти байты и биты ничем не отличаются от байтов и битов без риска неисполнения обязательств (например, ценных бумаг Казначейства США). На самом деле более надежным средством сбережения на случай «конца света» будут консервы.

В результате все большей глобализации и усложнения финансовой системы, стремительного распространения международной торговли и появления безрисковых инвестиционных инструментов, которые не существовали во время предыдущих экономических кризисов, поведение инвесторов в тяжелые для экономики времена могло измениться. Такие финансовые инструменты, как текущие и депозитные счета, застрахованные Федеральной корпорацией страхования депозитов (ФКСД), казначейские векселя и защищенные от инфляции казначейские ценные бумаги (Treasury inflation‑protected securities, TIPS), могут отобрать у золота статус самого безопасного инструмента во время инфляционного кризиса.

Новый конкурент золота

В будущем основным соперником золота в борьбе за статус самого надежного средства сбережения могут оказаться TIPS. Помимо того, что они выпускаются Казначейством США и, следовательно, выполнение обязательств по ним полностью гарантируется правительством Соединенных Штатов, TIPS также защищают инвесторов от инфляции, а это одно из наиболее ценных качеств золота. Номинал защищенных от инфляции казначейских ценных бумаг привязан к CPI: во время инфляции номинальная стоимость TIPS увеличивается, а во время дефляции она падает. При наступлении срока платежа по ценной бумаге инвестору выплачивается ее первоначальная или скорректированная с учетом инфляции стоимость – в зависимости от того, что больше.

Хотя TIPS обладают более привлекательными финансовыми характеристиками по сравнению с золотом, им все же недостает одного из самых весомых свойств этого актива – осязаемости. В конечном счете они представляют собой не что иное, как байты и биты в компьютере брокерской фирмы или банка и бумагу, лежащую в сейфе. Кроме того, инфляционная составляющая, которая учитывается в цене TIPS, рассчитывается на основе индекса потребительских цен, вычисляемого в свою очередь правительством США. Многие инвесторы полагают, что методика подсчета CPI устарела и что индекс постоянно занижает инфляцию.

Стоимость любого актива, создающего денежный поток (например, акции или облигации), можно оценить по денежным потокам, которые, как ожидается, этот актив создаст в будущем. Спрогнозировать цены на золото чрезвычайно трудно, поскольку оно не создает потока денежных средств. Фактически золото обладает отрицательной доходностью (стоимостью поддержания инвестиционной позиции), оно требует вложения денежных средств (содержание сейфа и транспортировка стоят денег). В то же время TIPS, а также любые облигации и дивидендные акции обладают положительной доходностью: владея ими, инвестор получает прибыль.

Золото также считается хорошим инструментом хеджирования валютных рисков, особенно среди инвесторов на американском рынке, которых беспокоит снижение курса доллара США. Однако и здесь финансовая смекалка лишает золото его исключительного статуса, обеспечивая инвесторов инструментами, которые не существовали еще несколько десятилетий назад. Чтобы защититься от падающего доллара, инвесторы могут приобретать валютные фьючерсы и опционы, паи взаимного фонда, стоимость которых выражена в иностранной валюте, и депозитные сертификаты (certificates of deposit, CDs); они могут покупать акции зарубежных компаний на зарубежных фондовых биржах или с помощью американских депозитарных расписок (American depositary receipts, ADRs); и, конечно, в их распоряжении есть один из новейших инструментов – торгуемые на бирже индексные валютные фонды (ETFs).

Как в долгосрочной, так и в краткосрочной перспективе цены на золото определяются человеческим страхом перед концом света и ожиданиями инвесторов относительно будущей инфляции. И хотя золото нашло определенное применение в промышленности (для изготовления ювелирных изделий, в стоматологии, компьютерной технике, реактивных двигателях, электронике, как сверхпроводник и т. д.), связать его внутреннюю стоимость напрямую с ценой сложно. То, как инвесторы воспринимают способность золота сохранять реальную стоимость (особенно в условиях инфляции), является ключевым фактором, определяющим цену на этот металл. Пока люди будут считать золото надежным способом инвестирования в ситуации экономической неопределенности, оно будет выступать в этой роли.

Следует отметить, что недавно исключительный статус золота как оптимального инвестиционного инструмента во времена страха и неопределенности был подорван другими, названными выше, не менее эффективными финансовыми инструментами, которые нередко превосходят золото по своим характеристикам.

Иллюзия длинного забега (марафона)

Поднимитесь в космос, и Земля потеряет для вас свои привычные очертания: Гималаи станут плоскими, Большой Каньон покажется не глубже канавы… [Глядя из космоса], вы вряд ли заметите, если заметите вообще, резкие географические и экономические различия, с которыми можно столкнуться, путешествуя по земной поверхности… Взглянув на фондовый рынок в долгосрочной перспективе, скажем за 50 или 75 лет, вы увидите прекрасное место, площадку для беспроигрышных инвестиций. Однако долгосрочный рыночный рост скрывает реальность, с которой сталкивается почти каждый инвестор.

Эд Истерлинг. «Неожиданная прибыль» (Ed Easterling, Unexpected Returns, Cypress House, 2005)

Глядя на феноменальную доходность акций в ХХ в., трудно избавиться от чувства спокойствия и уверенности в их дальнейшем росте. Они стали бесспорными чемпионами марафонского забега в прошлом столетии. Но, как и в случае с Землей, если судить о прошлом только по итогам больших временных отрезков, то можно получить искаженное представление об инвестировании и выбрать ошибочный путь, поскольку с большого расстояния суровая инвестиционная действительность часто выглядит обманчиво благополучной.

В ХIХ и XX вв. средняя реальная (с учетом инфляции) доходность акций составляла около 7 %, а инфляция – 3–4 % (номинальная доходность, без учета инфляции, равнялась примерно 10–11 % в год). Учебники по финансовому делу, профессора самых престижных и не очень престижных учебных заведений США, ряд экспертов по инвестициям – все они учили инвесторов, что в долгосрочной перспективе среднюю растущую доходность можно получить на любом рынке, при любой оценке акций и временно́м горизонте инвестиций и в любое время. Но, как мы скоро узнаем, все не так просто.

Может быть, экономика США и вступает в «золотую» эпоху процветания (а может быть, нет). Однако есть вероятность, что инвесторов, которые ждут от своих инвестиций средней доходности, наблюдавшейся в прошлом столетии, постигнет разочарование, потому что средние значения повторяются намного реже, чем нам об этом говорят. И вопреки сложившемуся мнению, сильный рост экономики не всегда означает положительную доходность на фондовом рынке.

Доходы на фондовом рынке в значительной степени зависят от первоначальной оценки акций (коэффициента Р/Е) на момент инвестирования.

За длительными периодами, когда доходы от акций выше средних (бычьими рынками), обычно следуют периоды такой же продолжительности, когда доходы ниже средних (боковые рынки). Вот так и появляются средние значения.

Об этом необходимо помнить, если вы используете пассивную стратегию управления портфелем и исходите из того, что долгосрочная ставка реальной доходности ваших инвестиций составит 7 %, а номинальной – 10–11 %. Столкнувшись с жестокой действительностью боковых рынков, вы, вероятно, будете разочарованы.

Давайте рассмотрим четыре рыночных цикла, которые наблюдались с 1937 по 2000 г.: два бычьих рынка и два боковых. Мы не будем брать во внимание период до и после Великой депрессии, поскольку она оказала колоссальное влияние на инвестиционные принципы поколения, которое ее пережило. На сегодняшнем рынке такое поведения присуще незначительному меньшинству инвесторов. В указанный период боковые рынки длились в среднем около 15 лет, и за это время общая номинальная доходность акций составила 5,5 % за год, а реальная – 0,6 %. Бычьи рынки продолжались немного дольше – около 17 лет, и консервативные инвесторы получили за это время огромные доходы: 16,3 % – в номинальном выражении и 13,8 % – в реальном.

Как показано на рисунке 1.4, если бы средние значения, характерные для 1937–2000 гг. (двух боковых и двух бычьих рынков), повторились в будущем, то инвестору, который на начало среднестатистического рынка с долгосрочным боковым трендом купил долю в индексном фонде акций или имеет портфель акций широкого рынка, пришлось бы ждать 32 года, чтобы получить среднюю долгосрочную доходность в реальном выражении. Если бы этот же инвестор вложил капитал на более короткий срок, скажем на 15 или 20 лет, то общая годовая доходность оказалась бы значительно ниже по сравнению со средним ожидаемым значением: она была бы равна 0,6 и 3,75 % в реальном выражении соответственно.

То же самое наблюдалось и в 1966–2000 гг. – во время полного рыночного цикла (рис. 1.5), который состоял из бокового рынка, длившегося с 1966 по 1982 г., и бычьего рынка, продолжавшегося с 1982 по 2000 г. Однако в этот период для фондового рынка была характерна гораздо более сильная волатильность по сравнению с усредненным примером (см. рис. 1.4). Инвесторы, которые в 1966 г. купили бы акции, включенные в индекс DJIA, в расчете получить среднюю за этот период долгосрочную доходность в течение 15 или даже 20 лет, были бы разочарованы, поскольку их реальные доходы оказались бы гораздо ниже ожидаемых. На самом деле портфель акций широкого рынка, приобретенных в 1966 г., не приносил бы никаких реальных доходов в течение 16 лет, до начала бычьего рынка в конце 1982 г. – начале 1983 г. Чтобы получить годовую реальную доходность в 6,8 %, инвесторам, купившим в 1966 г. акции, включенные в какой‑либо индекс широкого рынка, пришлось ждать 34 года (полный рыночный цикл).

Эйфория растущего рынка

Рост цен на бычьем рынке вызывает у инвесторов состояние эйфории и безграничного оптимизма, в результате чего они перестают трезво оценивать ситуацию и забывают о законах логики.

Чем дольше период роста рынка, тем бо́льшую уверенность обретают инвесторы, ожидая, что их прибыль продолжит расти. На начальной стадии бычьего рынка инвестиции рассматриваются лишь в качестве способа приумножения средств, отложенных на пенсию, затем они превращаются в азартную игру, и, наконец, для некоторых игроков торговля на бирже становится единственным видом деятельности. И хотя порог риска инвесторов (допустимая степень неопределенности относительно возможной прибыли или потерь) остается неизменным, по мере продолжения удачных сделок их чувство риска притупляется, и даже самые осторожные игроки начинают идти навстречу опасности. Как говорят трейдеры, на бычьем рынке каждый – победитель.

К моменту, когда длительный период роста достигает своего пика, инвесторы перестают воспринимать торговлю акциями как деятельность, сопряженную с определенной долей риска: пережив череду значительных выигрышей, они забывают о старых потерях. (О каком риске вообще может идти речь, если акции постоянно растут?) Эта так называемая рисковая амнезия характерна не только для фондовых рынков. Она неоднократно имела место на рынках других активов: тюльпанов в Нидерландах в 1630‑х гг., (да, именно тюльпанов – кто бы мог подумать, что цветы тоже могут выступать в качестве актива!), болотистых земель во Флориде в 1920‑х гг., нефти и золота в 1970‑х гг., бросовых облигаций в 1980‑х гг., недвижимости в первые годы XXI в. и на сырьевых рынках начиная с 2006 г.

На последних этапах развития бычьего рынка начинает действовать подход «на этот раз все иначе». Трудно забыть, как на пике интернет‑пузыря в конце 1990‑х гг. некоторые новоявленные интернет‑гуру заявляли, что виртуальную компанию невозможно оценить с помощью традиционных методов. Вместо денежных потоков и прибыли на акцию они предлагали анализировать количество просмотров, кликов и другие неэкономические и не имеющие никакого отношения к рентабельности показатели. Все мы знаем, чем это закончилось. Опыт показал, что денежные потоки и рентабельность играют далеко не последнюю роль, и это касается всех классов активов. Однако время от времени подход «на этот раз все иначе» снова одерживает верх – у нас никак не получается учиться на своих ошибках1.

Как ни прискорбно это признавать, инвесторы на бычьем рынке в конечном итоге остаются с огромным количеством сильно переоцененных акций на руках. Активы в затронутых «пузырем» секторах рынка торгуются по астрономическим ценам. Для того чтобы обосновать такие цены, потребовался бы телескоп «Хаббл» (еще один метод оценки активов?) – настолько они оторваны от действительности. Кроме того, у игроков складывается ощущение, что баснословные доходы от биржевых операций – нечто само собой разумеющееся, поэтому в дальнейшем это приводит к горькому разочарованию.

Возьмем, к примеру, Кенни (имя изменено). Кенни – обычный настильщик ковров и хорошо знает свое дело. У него своя небольшая компания, он много работает и откладывает каждый пенни. Я повстречал его в конце 1999 г. в доме своего друга, где Кенни как раз заканчивал укладывать ковер. Как только ему стало известно, что я «зарабатываю на хлеб, торгуя акциями» (цитата), он сообщил мне, что в недалеком будущем собирается уйти с работы. «Я миллионер», – заявил Кенни, пояснив, что у них с женой имеются сбережения в пару сотен тысяч долларов. У нее была индивидуальная пенсионная программа в паевом инвестиционном фонде, доходность которой в последние пять лет превышала 20 %; его пенсионные накопления были вложены в акции пяти компаний: Oracle, Cisco Systems, Sun Microsystems, Microsoft и Intel – фантастическая пятерка. Его друг‑брокер сказал, что это акции, которые он просто обязан приобрести (обязан здесь ключевое слово). По скромным подсчетам Кенни, лет через пять его сбережения должны были вырасти до одного миллиона долларов (в своих расчетах он исходил из предположения, что темпы роста будут такими же «скромными», как в предыдущие пять лет).

«Я долгосрочный инвестор. Я просто покупаю их (акции фантастической пятерки) каждый месяц. Если цена на акции падает, я покупаю их немного больше, как на распродаже». Кенни поинтересовался моим мнением, но на самом деле оно не имело для него значения, поскольку он уже выбрал свою инвестиционную стратегию. У него были самые лучшие акции, о которых все вокруг только и говорили, и остальное было неважно. Он не хотел даже слышать о том, что цена на акции явно завышена, ведь это были акции самых успешных компаний, о которых не переставали писать в деловых журналах. Да и что я вообще смыслил в этом вопросе? Мои доводы о том, что хорошая компания и хорошие акции – не одно и то же (речь об этом пойдет в главе 8), остались без внимания. Кенни не хотел даже слышать о том, что его инвестиции недостаточно диверсифицированы: вклад в ПИФе и инвестицию значительной доли сбережений в чрезвычайно переоцененные акции пяти технологических гигантов едва ли можно назвать хорошо диверсифицированным портфелем. Мне также не удалось убедить его, что данный им прогноз доходности вложений не имеет под собой никаких оснований. Кенни точно знал, что ему следует делать, и был абсолютно уверен в правильности выбранной им стратегии, ведь до сих пор она полностью себя оправдывала.

Действия Кенни представляют собой пример типичного поведения инвестора на пике бычьего рынка. Кенни не одинок – на рынке в то время были (и остаются сегодня) миллионы таких Кенни, которые по мере продолжения роста цен перестают трезво оценивать ситуацию. Доход – вот главное слово в словаре инвестора на бычьем рынке, тогда как риск – это лишь странное слово из четырех букв, значение которого многие успели позабыть. Однако на медвежьих и боковых рынках все обстоит совсем иначе.

Депрессия медвежьего рынка

В периоды длительного падения цен складывается противоположная ситуация. Оптимизм участников бычьего рынка превращается в пессимизм, эйфория уступает место чувству глубокой тоски. За время растущего рынка инвесторы привыкли покупать в моменты снижения цен. На первых этапах медвежьего рынка они по инерции продолжают делать то же самое, однако на этот раз, как правило, чем больше покупают, тем больше негативных эмоций испытывают (поскольку большинство сделок по покупке заканчивается потерей вложенных средств). Снижение цен, которое, как они полагают, является лишь временным отступлением назад, на деле оказывается очередной ступенью на пути долгосрочного падения, а значит, разочарование инвесторов растет.

Порог риска игроков остается неизменным, однако чувство риска значительно обостряется. Даже самый незначительный и маловероятный риск, который раньше просто остался бы незамеченным, разрастается в головах инвесторов, делающих, образно говоря, из мухи слона. Падающий рынок лишает многих как денежных средств, так и уверенности в себе. В конечном итоге инвесторы или со значительными потерями полностью закрывают свои позиции, или перестают предпринимать какие‑либо действия, предоставляя событиям идти своим ходом. Непрочитанные ежемесячные отчеты из ПИФов и брокерских компаний отправляются из почтового ящика прямиком в мусорную корзину, поскольку игроки не хотят лишних напоминаний о своем крахе. Цены достигают предела падения.

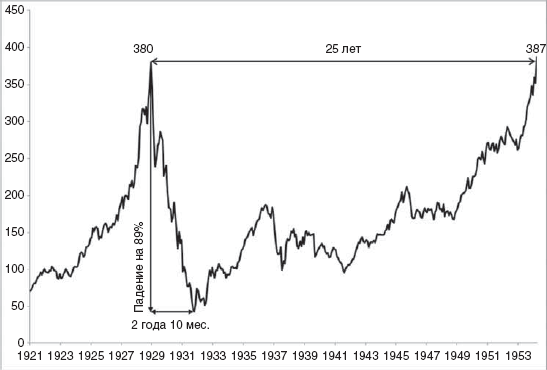

Медвежьи рынки сеют ужас среди инвесторов и накладывают отпечаток на психологию биржевой игры последующих поколений трейдеров, навсегда изменяя их отношение к рынку акций. До сих пор можно услышать истории о людях, которые пережили Великую депрессию и с тех пор отказываются покупать акции, храня все свои сбережения в облигациях Казначейства, золоте или наличных, закопанных у них во дворе (или спрятанных под матрасом). Акции, приобретенные накануне падения рынка в 1929 г., вернулись на уровень до начала их падения лишь через 25 лет.

Все долгосрочные падающие рынки, зафиксированные в XX столетии в США, за исключением обвала рынка в 1929 г., на самом деле можно отнести к разряду боковых (это заблуждение встречается довольно часто).

Хотя, как вкратце упоминалось в главе 1, падение 1929 г. нельзя назвать долгосрочным, поскольку оно продлилось менее трех лет, я считаю возможным рассматривать его вследствие присущих ему особенностей как долгосрочный падающий рынок. Как показано на рисунке 2.1, это был настоящий медвежий рынок, поскольку за 2 года 10 месяцев цены упали на 89 %. С тех пор в США ни разу не происходило ничего сравнимого по масштабам с этим падением. Обвалу рынка предшествовал значительный рост – в течение пяти лет рынок вырастал в среднем на 18,5 % в год. Однако вследствие неадекватной (по меньшей мере) политики Федеральной резервной системы вполне естественная, хотя и слегка преувеличенная коррекция после затянувшегося периода роста превратилась во внезапный обвал рынка. «Фактически Федеральная резервная система продолжала бороться с инфляционной лихорадкой больной экономики США еще долго после того, как ее пациент начал замерзать от величайшей дефляции в истории страны»2.

Фондовый рынок негативно реагирует как на более высокий, чем ожидалось, уровень инфляции, так и на любые признаки дефляции. Федеральная резервная система США способна противостоять инфляции с бо́льшим успехом, чем дефляции, поскольку располагает для этого более разнообразными кредитно‑денежными инструментами. Именно по этой причине со времен Великой депрессии Федеральная резервная система всегда старалась предпринимать упреждающие шаги по борьбе с дефляцией при первых признаках ее возникновения, даже если чрезмерное увеличение денежной массы могло привести к повышению темпов инфляции.

Рис. 2.1. Падение промышленного индекса Dow Jones (Dow Jones Industrial Average) в 1929 г.

«Образцов