Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

У меня много друзей, пользующихся уровнями Фибоначчи; некоторые написали о них книги, а другие сделали карьеру на этих числах. Это прекрасные люди. Тем не менее я собираюсь представить вам суровое доказательство того, что эти предполагаемые точки поддержки не имеют никакого значения.

С начала 1900-х гг. рыночные аналитики постоянно жужжат об отношениях рассмотренных чисел, поэтому передо мной сейчас стоит большая задача развенчать более чем 100-летнюю систему убеждений.

Последователи Фибоначчи делают основную ставку на отношение 0,618 I (или округленно 0,62). Каждое число в последовательности Фибоначчи примерно в 1,62 раза больше предыдущего и примерно в 0,62 раза меньше последующего. Если мы разделим 21 на 34, то получим приближенное значение 0,62. Разделим 34 на 21 и получим... слышите барабанную дробь?.. 1,62.

Вернемся на минуточку назад и разделим 8 на 21... всего лишь на минуточку... и мы получим 0,38 — следующее важное отношение Фибоначчи.

Как, по их рассказам, это работает

Указанная когорта истинно верующих вновь и вновь пишет о том, что отходы (падения) после рыночных ралли остановятся в результате коррекции на определенном процентном уровне по отношению к движению вверх. Если цена поднялась с 30 до 80, т. е. выросла на 50 пунктов, то откат после этого ралли может составить (они пишут «должен составить» или «обязан составить») величину, равную 38% от 50, 50% от 50 или 62% от 50. Если падение пробьет минимум в 30 пунктов, то оно может остановиться на уровне 138% или 162% от 50. Я полагаю, что это достоверное изложение базовых утверждений сторонников г-на Фибоначчи.

Хотя многие приверженцы Фибоначчи верят в это, они допускают ошибку в своем предположении. Теория коррекции говорит нам о том, что на обычных уровнях откатов цены встречают значительное сопротивление дальнейшему движению, а не о том, что цены обязаны там остановиться. Между этими двумя сценариями имеется важное различие! Это ошибка, которую обычно делают неопытные трейдеры и технические аналитики и которая им дорого обходится. Уровни коррекции — хорошее место для постановки «стопа» на покупку или «стопа» на продажу.

|

|

ГЛАВА 14. ГРАФИКИ ________________________________________________________ 211

Крепко держите свою чашечку кофе и пристегните ремни безопасности, потому что сейчас мы отправимся в путь.

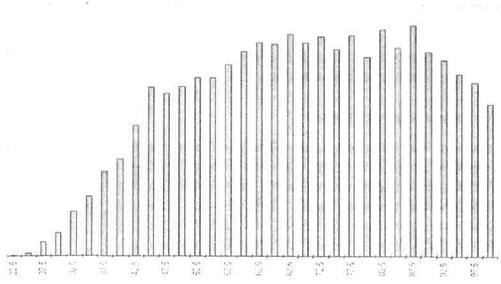

На рис. 14.12 представлен график Джеффа Парента, показывающий результаты тестирования уровней откатов, которые образуются после движений вверх акций S&P 500. Он демонстрирует нам, что рынки могут остановиться в результате коррекции ралли почти в любой точке! (Спасибо тебе, Джефф, от всех нас.)

Рис. 14.12. Процентные уровни коррекции по Фибоначчи Источник: Джефф Парент.

Если бы числа Фибоначчи действительно работали, то мы наблюдали бы, по крайней мере, появление некоторого скопления откатов на уровнях в 38, 50 и 62%.

Вот что сам Джефф был вынужден написать о своем исследовании:

Это гистограмма, показывающая процент коррекции после этапов дви жения вверх. Я использовал функцию зигзага с 20%-ным фильтром для определения вершин и впадин. Результаты показывают откаты от локальных вершин. Они были отобраны из данных по S & P 500 с 1997 г. по настоящее время. Было отсортировано 8000 частных значений. Шаг гистограммы — 2,5%.

Я использовал не индекс S & P 500, а акции в индексе S & P 500. Вот как я получил 8000 частных значений. Для акций, торгующихся ниже 9 долл., я действительно заметил некоторое скопление в районе 50% и еще пару скоплений в других областях Фибоначчи. Они были визуально значимыми, поскольку я мог видеть пики на гистограмме. Однако создать систему, которая пользовалась бы данным наблюдением, невозможно... Дело в том, что подобное случается недостаточно часто.

|

|

212 _____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

Что показывает мне график

Вы знаете, меня больше всего, по правде говоря, беспокоит здесь то, что график мне не показывает. Мы должны были наблюдать появление крупных скоплений минимумов там, где находятся эти сказочные уровни коррекции Фибоначчи.

Однако мы видим, что рынки могут корректироваться и откатываться почти до любого процентного значения коррекции. Скоплений вокруг чисел Фибоначчи нет. Самое большое количество откатов приходится на 87,5%, что довольно далеко от любого базового значения Фибоначчи. Магические 0,38 не демонстрируют способности остановить снижение; 0,62 также не оказывают на него никакого влияния. Я вообще не вижу здесь ничего, что могло бы спасти положение трейдеров в обществе.

А если и этого недостаточно

Не исключено, что в исследовании Джеффа были слабые места. Я так не думаю, однако добросовестная научная работа требует подтверждения результатов. Моим следующим шагом стала собственноручная проверка S&P 500. Я отметил все колебания в 5% и более с помощью того, что компания Genesis Financial Data Services (www.gfds.com) называет своим индикатором зигзага, улавливающим все подобные колебания.

Таблица 14.1. Проверка откатов после 5%-ных подъемов (1992-1994 гг.)

| Дата | Минимум | Максимум | Минимум коррекции | Процент отката |

| 05.10.1992 | 696 | 749 | 732 | 32 |

| 08.01.1993 | 732 | 756 | 754 | 98 |

| 18.02.1993 | 734 | 763 | 737 | 89 |

| 26.04.1993 | 737 | 761 | 737 | 100 |

| 06.07.1993 | 746 | 768 | 753 | 68 |

| 21.09.1993 | 753 | 775 | 758 | 77 |

| 05.11.1993 | 758 | 786 | 736 | 178 |

| 04.04.1994 | 736 | 764 | 739 | 89 |

| 24.06.1994 | 739 | 778 | 747 | 79 |

| 05.10.1994 | 747 | 774 | 741 | 122 |

| В среднем |

| 84 | ||

После этого я взял два разных периода времени: 1992-1994 гг. и 2002-2003 гг. Я измерил все и всяческие подъемы свыше 5% и отметил минимумы, последовавшие за этими подъемами, чтобы увидеть, на какой цене они остановились. Затем я разделил величину снижения на величину подъема, чтобы получить фактический процент коррекции. Как показывает первый пример (табл. 14.1), 5 октября 1992 г. произошел подъем с 696 до 749. Последующее снижение закончилось на 732, поэтому расчет таков: (749 - 732), деленное на (749 - 696)... или 17/53, что равняется 32%. В данном случае результат близок, но не равен уровню 38% по Фибоначчи.

ГЛАВА 14. ГРАФИКИ ____________________________________________________________ 213

В табл. 14.1 и 14.2 указаны все такие подъемы и соответствующие точки останова для последующих волн коррекции.

|

|

Таблица 14.2. Проверка откатов после 5%-ных подъемов (2002-2003 гг.)

| Дата | Минимум | Максимум | Минимум коррекции | Процент отката |

| 24.07.2002 | 776 | 905 | 825 | 57 |

| 05.08.2002 | 825 | 959 | 863 | 71 |

| 05.09.2002 | 863 | 920 | 809 | 194 |

| 24.09.2002 | 809 | 835 | 792 | 165 |

| 30.09.2002 | 792 | 848 | 761 | 155 |

| 10.10.2002 | 761 | 920 | 864 | 35 |

| 13.11.2002 | 864 | 948 | 862 | 102 |

| 30.12.2002 | 862 | 925 | 800 | 198 |

| 13.02.2003 | 800 | 834 | 783 | 150 |

| 12.03.2003 | 783 | 891 | 837 | 50 |

| В средней |

| 118 | ||

Как вы можете увидеть, я протестировал 10 подъемов в каждый период времени. Результаты не подтверждают теорию Фибоначчи, поскольку из 20 случаев было только два, когда снижение подошло близко к числам Фибоначчи: одно было на 62%, а другое — на 35%.

В примере 1992-1994 гг. среднее снижение составило 84%, в то время как в примере 2002-2003 гг. средняя точка останова находилась на уровне 118% от значений подъема.

Столь плохие показатели заставили меня протестировать волны всего в 2%. В табл. 14.3 показаны результаты соответствующего исследования данных за 2003 г.

Таблица 14.3. Проверка откатов после 2%-ных подъемов (2003 г.)

| Дата | Минимум | Максимум | Минимум коррекции |

Процент отката | |

| 12.03.2003 | 783 | 891 | 837 | 50 | |

| 31.03.2003 | 837 | 900 | 857 | 68 | |

| 10.04.2003 | 857 | 915 | 894 | 36 | |

| 25.04.2003 | 894 | 905 | 896 | 81 | |

| 01.05.2003 | 896 | 935 | 913 | 56 | |

| 08.05.2003 | 913 | 945 | 907 |

118 | |

| 20.05.2003 | 907 | 1004 | 968 | 37 | |

| 09.06.2003 | 968 | 1011 | 957 |

125 | |

| 01.07.2003 | 957 | 1006 | 979 | 55 | |

| 10.07.2003 | 979 | 1001 | 970 |

128 | |

| В среднем |

| 75 | |||

Среднее снижение составило 75%, и не было прямых попаданий в 0,62 или 0,38. На самом деле из 30 колебаний, выбранных случайным образом, предполагаемые магические числа 0,62 и 0,38, плюс-минус 1%, появились только дважды.

214 __________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

214 __________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

Была написана книга, в которой утверждалось, что магической точкой коррекции являются 50% и что именно здесь надо покупать. Замечательная книга и замечательная идея, основанная на результатах подобного исследования! Из 30 колебаний только 5 остановились между 50 и 60%. Иными словами, менее 17% колебаний остановились в указанной предполагаемой «зоне наилучшего реагирования» графиков. По всем трем тестам средний откат составил 91%!

|

|

И наконец, я покажу вам фрагмент графика S&P 500 с отмеченными колебаниями цены (линии, следующие за схемой цены) и подъемами, к которым вплотную подходят горизонтальные пунктирные линии (см. рис. 14.13). Сплошные горизонтальные линии показывают «крайне важные» числа Фибоначчи по мере снижения: 0,38, 0,50 и 0,62.

Как вы можете видеть, несмотря на утверждения авторов многих книг и консультантов о том, что эти уровни являются безошибочными зонами покупки, рынок, похоже, ведет себя так, будто ему еще только предстоит прочесть эти книги.

Рис. 14.13. График индекса S&P 500

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Проснувшись поздно ночью

Как раз перед тем, как это написать, я очнулся от глубокого сна (да, конечно, вы правы — те, кто торгует S&P, никогда не спят глубоко) с последней мыслью о том, что мне следует попробовать тот же тест, но на этот раз с использованием ежечасных показателей. Поклонники Фибоначчи высоко ценят эти показатели (что касается меня, то я предпочитаю те, что позволяют обозревать океанские просторы).

ГЛАВА 14. ГРАФИКИ _________________________________________________________ 215

Поэтому я опять отметил доминирующие точки колебаний за период времени с декабря 2004 г. по конец января 2005 г. и привожу их в табл. 14.4. Пусть факты говорят сами за себя.

Таблица 14.4. Проверка откатов по графикам с 60-минутными показателями

| Дата | Минимум | Максимум | Минимум коррекции | Процент отката |

| 0412.2004 | 1103.5 | 1123.5 | 1115 | 42 |

| 07.01.2005 | 1115 | 1130.5 | 1119.1 | 73 |

| 09.01.2005 | 1119.1 | 1128.5 | 1114.2 | 152 |

| 13.01.2005 | 1114.2 | 1142.2 | 1133.5 | 31 |

| 21.01.2005 | 1133.5 | 1149.3 | 1135.5 | 88 |

| 23.01.2005 | 1135.3 | 1155 | 1121 | 172 |

| 29.01.2005 | 1121 | 1133.5 | 1126 | 60 |

| 30.01.2005 | 1126 | 1142 | 1123 | 118 |

| В среднем |

| 92 | ||

Вероятно, вы сможете увидеть какой-либо ритм или смысл во всех этих числах, но хоть убейте, я не могу.

Проведите достаточно линий на графике, и на одной из них что-нибудь произойдет. Не забывайте, что в этом исследовании я измерял окончание лишь тех движений вверх или вниз (в промежутке могли быть скачки), которые создавали наилучшие точки для покупки, а не просто мелкую зыбь, что, на мой взгляд, делает данное исследование еще более важным.

Один «истинный фибонарий» опубликовал недавно следующий хвалебный отзыв в отношении рассмотренного метода. Я советую вам прочитать его внимательно:

Торговая система Pro Trader генерирует автоматизированные уровни Фибоначчи с использованием 40 временных диапазонов для торговли ми ни-индексами, причем эти уровни поразительно точны. То же справедли во и в отношении облигаций и валют. После того как цена достигла уровня Фибоначчи в своем движении вверх и произошел отскок, задача

состоит в том, чтобы решить, пойдет ли она вниз или же развернется и пробьется сквозь него на следующий уровень. Но цена очень редко не берет перерыв и не отскакивает от автоматизированного уровня Фибо наччи.

|

|

Выделено мною. Разве не всегда вопрос так и ставится: пойдет ли цена вверх или вниз? Я думаю, что да, а это значит, что даже нечто, являющееся «поразительно точным», не имеет смысла, если также не говорит нам о том, что произойдет. Люди, остановитесь и подумайте!

Если и есть надлежащее применение коррекции по Фибоначчи, то оно заключается в предсказании мест, где будет оказано значительное сопротивление дальнейшему движению цены, а не в объявлении об окончании снижения.

216 _____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

Нужно ли мне еще что-то добавить? Да, и я скажу. Не принимайте на

веру мои слова в этом вопросе; включите свой компьютер и проверьте сами.

«Доверяй, но проверяй» — это всегда наилучшая методика в нашем деле.

Указанные числа могут быть инструментом, но они не способны объявить,

где закончится снижение, следующее за подъемом. Возможно, они помогут

вам определить, где случится отскок и, может быть, где следует или не сле

дует ставить «стопы», но я не могу найти подтверждения тому, что рынки

разворачиваются на этих магических уровнях. I

Благодарю Джеффа Парента, Дэйва Стеклера и Тома ДеМарка за представленную информацию и помощь при подготовке данного отчета.

НЕ ПОЙМИТЕ МЕНЯ НЕПРАВИЛЬНО В ОТНОШЕНИИ ГРАФИКОВ

Я самым определенным образом считаю, что у построения и просмотра графиков существует свое законное место. В конце концов, я сам занимался этим большую часть своей жизни. Я всего лишь убеждаю вас быть осторожными и принимать их за то, чем они на самом деле оказываются: изображе- I ниями рыночной активности. Я не думаю, что цена сама по себе является ответом на наши вопросы об искусстве спекуляции. Самая хорошая книга о спекуляции, которую я с удовольствием прочел, — «Цюрихские аксиомы» Макса Гантера (Max Gunther, Zurich Axioms, Penguin, 1985) — бьет точно в цель, призывая нас остерегаться иллюзии чартистов, заключающейся в том, что график, т. е. движение цены, может быть предвестником будущего. Вы услышите множество заявлений об их возможностях; я лишь призываю вас относиться к подобным искушениям с интеллектуальным любопытством и здоровой долей скептицизма.

Когда я смотрю на эти схемы, то моя задача состоит в том, чтобы рассматривать их в контексте тренда и данных отчетов СОТ, а не использовать в качестве самостоятельных рекомендаций о покупке и продаже. Чем дольше я торгую и чем старше становлюсь, тем больше убеждаюсь в том, что мои ранние ошибки и те, что я продолжаю делать, являются плодами с одного и того же дерева; я не смотрю на картину в целом, я пытаюсь привести факты в соответствие друг с другом, вместо того чтобы пытаться увидеть более широкую картину. Я мог бы сказать вам: «Звтр мож бдет сдлть ко-как днги в 12 чсов дня, это бдет легч лгког, прхди к мне дмой».

Да-а, смотреть на это все равно что смотреть на график. Вот кусочки и частички того, что вы понимаете или можете расшифровать (чтение графиков). Вы подумаете, что завтра в полдень можно будет легко сделать кое-какие деньги. Да! Вы можете увидеть это. Предложение (график) даже говорит вам, куда идти — ко мне домой. Это совершенно ясно. За исключением одного: в какое время произойдут все эти приятные события? Вы не можете сказать, не так ли? Добро пожаловать в мир чтения графиков.

ГЛАВА 15

Заставить теорию работать

Применение на практике моих наставлений

Практика — самый лучший учитель. Публий Сирус, древнеримский поэт I в. до н. э.

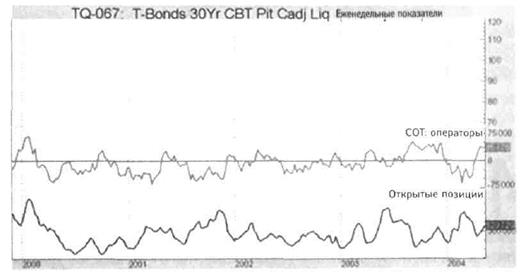

ало о чем осталось рассказать, и я, конечно, не хочу, чтобы меня обвинили в том, что я разглагольствую с важным видом, не имея ничего за душой. Поэтому давайте обратим внимание на некоторые из важнейших благоприятных исходных положений, имевших место в течение последних нескольких лет. Несомненно, что в будущем мы увидим аналогичные исходные положения, т. е. моменты времени, когда соотношение между открытыми позициями (0I) и покупками и продажами операторов будет складываться подобным образом, и вы сможете этим воспользоваться для поиска рынков, готовых к крупным движениям в том направлении, которое для них можно предвидеть.

ало о чем осталось рассказать, и я, конечно, не хочу, чтобы меня обвинили в том, что я разглагольствую с важным видом, не имея ничего за душой. Поэтому давайте обратим внимание на некоторые из важнейших благоприятных исходных положений, имевших место в течение последних нескольких лет. Несомненно, что в будущем мы увидим аналогичные исходные положения, т. е. моменты времени, когда соотношение между открытыми позициями (0I) и покупками и продажами операторов будет складываться подобным образом, и вы сможете этим воспользоваться для поиска рынков, готовых к крупным движениям в том направлении, которое для них можно предвидеть.

Это, конечно, идеальный случай, и такие ситуации не возникают каждые несколько недель; они требуют времени, но, имея под рукой 30 активных рынков, вы почти всегда обнаружите потенциальную сделку, т. е. рынок с низким уровнем 0I, на котором операторы активно покупают.

«Низкий уровень» звучит субъективно, и это действительно так, поэтому

вы могли бы воспользоваться тем инструментом 0I, о котором я рассказал

выше, или же просто ожидать очень низких уровней. С учетом сказанного

выше взгляните, пожалуйста, на рис. 15.1. Посмотрите, посмотрите! И если

это ваша книжка, отметьте такие точки. О, вы, наверное, заметили, что на

графике не показано движение цен на облигации. Ничего, мы скоро добе

ремся до них, но вначале я хочу убедиться, что вы можете выделить схему

0I/СОТ, которую ищу я. |

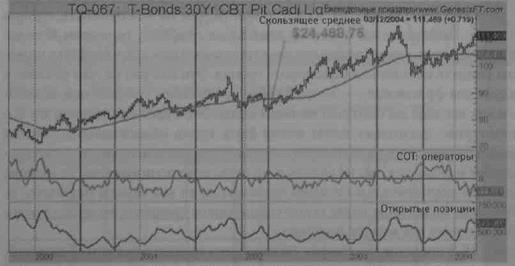

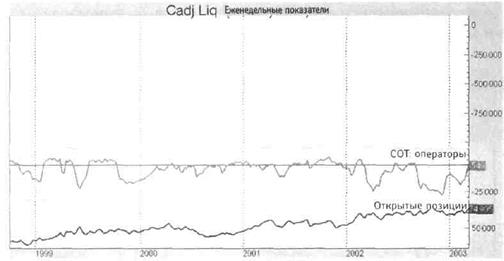

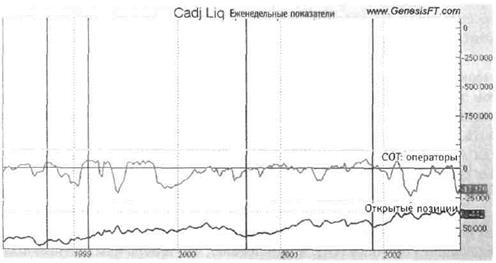

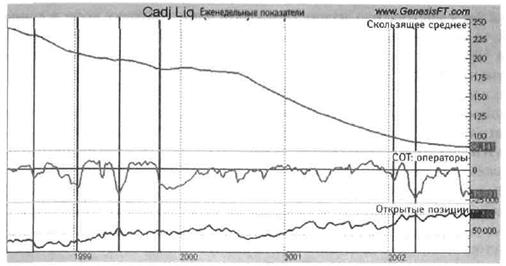

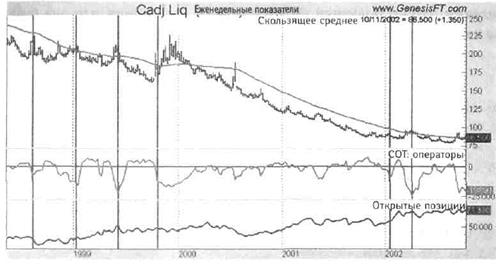

На рис. 15.1 отмечены действия операторов, и нулевая линия показыва- ет, когда у них чистая длинная позиция (находящаяся над нулевой линией), а когда — чистая короткая (под нулевой линией). Как вы, наверное, помни-

218 _____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

те, для нас не столь важна их чистая позиция, как относительный уровень их активности. Именно поэтому мы используем индексный подход. На рис. 15.2 я отметил также максимальные и минимальные уровни суммарного 0I на протяжении указанного пятилетнего промежутка времени. Надеюсь, вы отметили в своей книжке то же самое. Я не считаю себя мастером в этом деле, но надеюсь, что мы с вами отметили примерно одно и то же. Если да, то это значит, что вы хороший ученик, а я хороший учитель и что изложенный материал не является бессмысленными заклинаниями, т. е. крайне субъективной конструкцией.

Рис. 15.1. График казначейских облигаций

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Рис. 15.2. График казначейских облигаций

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

ГЛ АВА 15. ЗАСТАВИТЬ ТЕОРИЮ РАБОТАТЬ _____________________________________________ 219

Итак, что же вы сделали? Прошло ли большинство ваших линий примерно через те же точки, что и мои линии? Спорю, что да. Хорошо идет! Мне нравится торговать на рынке облигаций США, поскольку гарантийный депозит здесь невелик, а сам рынок хорошо коррелирует с другими рынками и имеет вполне приличный объем, что позволяет мне входить на него и выходить из него, как правило, без особых проблем. Благоприятные исходные положения возникают довольно регулярно, и почти каждый, кто знает, что искать, может их обнаружить, как это только что сделали вы. Мы готовы покупать на этих переходах?

ЕЩЕ ОДИН ШАГ К МАСТЕРСТВУ

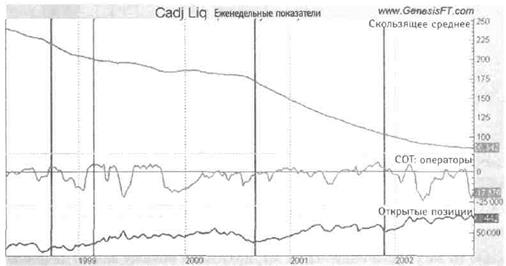

Есть еще один ключевой фактор — тенденция рынка. Я намеренно не показывал цену облигаций, так как хочу, чтобы вы поняли, что у нас нет необходимости смотреть на поведение цены, как не нужно нам расшифровывать графические схемы цен. Доминирующими схемами, как я это себе представляю, являются схемы основ поведения 0I и СОТ на рынке. Следующий шаг прост: мы всего лишь должны определить, имеет ли цена восходящий тренд в отмеченных нами местах переходов.

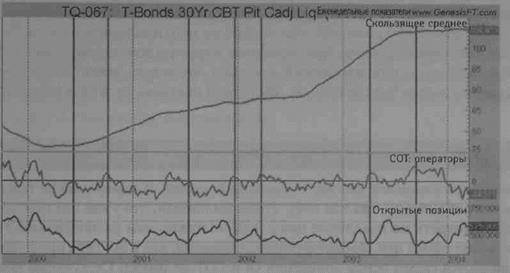

Был у цены восходящий или нисходящий тренд? Что считать трендом? Как нам увидеть его с большей четкостью? Все это хорошие вопросы, и, подобно всем хорошим вопросам, их легче задать, чем на них ответить, однако ответы есть. Поскольку мы смотрим недельные графики, то можем использовать долгосрочное скользящее среднее недельных цен закрытия, что поможет нам увидеть истинное направление тренда. Это как раз то, что показано на следующем фрагменте, — 39-недельное скользящее среднее цен облигаций... и мы все еще не смотрим на сами цены. Это будет последним, на что мы посмотрим, поскольку цены могут быть столь обманчивыми. Линия скользящего среднего мoжет подниматься, опускаться или идти горизонтально. Если она опускается, мы не можем покупать; если поднимается, то можем; если же идет горизонтально и цены снижаются, то мы можем покупать; и, наконец, если недельные цены выше скользящего среднего, то тренд восходящий и поэтому мы можем покупать.

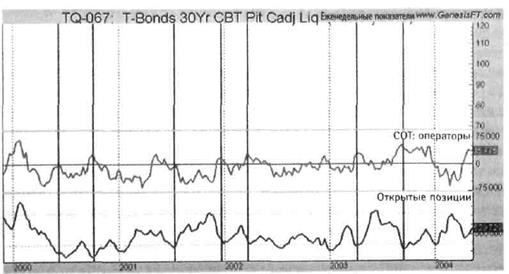

На рис. 15.3 представлен график скользящего среднего без цен облигаций, чтобы помочь вам подобрать еще точки для определения возможности входа в рынок.

Есть ли теперь какие-либо сомнения относительно направления тренда? Несомненно, лучше смотреть на среднее значение цены, нежели просто на цену. Давайте, наконец, посмотрим на всю картину целиком, чтобы вы могли увидеть, где были исходные положения и какие цены облигаций действи- тельно последовали за схемой OI/COT, которую я научил вас искать (см. рис. 15.4). Вы можете также увидеть потенциальную прибыль, которую всего лишь одно из исходных положений предлагало последователю рассмотренного тезиса. Она не является необычной; что действительно необыч-

220 ____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫН КЕ

но, так это способность трейдера или спекулянта так долго продержаться на всем движении рынка.

Рис. 15.3. График казначейских облигаций

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Рис. 15.4. График казначейских облигаций

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

ДРУГОЙ ВЗГЛЯД НА ТУ ЖЕ ПРОБЛЕМУ

Поиграем в эту игру еще немного... и я советую вам действительно проделать следующее упражнение, поскольку именно так вы сможете научиться и запечатлеть в своей памяти рассмотренные методы. Мы начнем с графика,

ГЛАВА 15. ЗАСТАВИТЬ ТЕОРИЮ РАБОТАТЬ _____________________________________________ 221

показывающего 0I и чистую позицию СОТ, так же было и в примере с облигациями, но на этот раз я даже не собираюсь называть вам рынок. Просто отметьте те места, где 0I является относительно низким, а позиция СОТ сравнительно высокой. Сделаем это прямо сейчас (см. рис. 15.5).

Рис. 15.5. График, показывающий 0I и чистую позицию СОТ Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Я делаю то же упражнение, что и вы, поэтому я покажу вам отмеченные мною места, где на графике появляется бычья схема OI/COT, какой я ее вижу. Мне хотелось бы, чтобы я оказался точно там же, где и вы, чтобы убедиться в том, насколько близко мы подошли к одному и тому же ответу! На рис. 15.6 показан мой вариант ответа.

Рис. 15.6. Размеченный график

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

222 _____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

У нас все сошлось? Совпадают ли проведенные мною вертикальные линии с вашими? Вы согласны с тем, что в выделенных мною местах отмечено, когда СОТ указывал на покупку, а 0I было на низком уровне? Я, конечно, надеюсь, что да. Черт возьми, я вполне уверен в совпадении — это же не запуск ракет.

Все, что осталось, — это посмотреть на ценовой тренд, чтобы определить, какие из рассмотренных исходных положений мы стали бы использовать для покупки данного товара, каким бы он ни был. Вот он на рис. 15.7.

Рис. 15.7. График, показывающий тренд

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Нет, вы только посмотрите на это! Были моменты времени, когда имелись исходные положения, но ценовой тренд был нисходящим, поэтому мы не могли использовать их для входа в рынок. Проклятье, я хотел открыть длинную позицию и в течение пяти лет не мог этого сделать. Если мы не могли купить, то, может быть, мы могли «зашортить»? Да, конечно, если 0I является высоким, а чистое значение СОТ показывает, что операторы продают. С учетом этого я отметил на рис. 15.8 потенциальные места, указывающие на исходные положения для продажи. Мы знаем, что тренд призывал нас продавать, но проблема в том, есть ли исходные положения для продажи.

Когда я внимательно просматривал график, я отметил шесть мест, где СОТ был сравнительно низким, а 0I сравнительно высоким. За пять лет было только шесть случаев, когда эти показатели были именно там, где нам было нужно, демонстрируя, как на картинке, идеальное сочетание трех самых мощных факторов рынка: тренда, суперигроков (СОТ) и по большей части заблуждающейся публики (0I). Я подозреваю, что теперь нам неплохо было бы посмотреть на то, что произошло, как это все на самом деле разворачивалось в реальном времени и как раскрывалась истина (см. рис. 15.9).

|

Рис. 15.8. Размеченный график с трендом

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Рис. 15.9. График цены

Источник: Genesis Financial Technologies, Inc. (www.GenesisFT.com).

Прежде всего позвольте мне назвать рынок, который мы так долго изучали, — это кофе. Как правило, это сумасбродный и неясный рынок, не слишком ликвидный и поэтому со множеством проскальзываний, характеризующийся очень быстрыми, взрывными движениями. Это не рынок для начинающих трейдеров. Но моя система работает здесь так же, как и на любом другом рынке. Правила пропустили все покупки благодаря м-ру Тренду, тогда как пять или шесть исходных положений для продажи были весьма кстати. Одно из них в конце 1999 г. было преждевременным, но все-таки привело к одному из крупнейших падений в истории кофе.

224 _____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

Если бы у нас хватило мудрости продать один контракт кофе в конце 1999 г., то потенциальная прибыль превысила бы 34 000 долл. при инвестициях в 1500 долл. Отличные возможности, четко предсказанные нашими инструментами. Смогли бы вы продержать контракт так долго? Я сомневаюсь в этом; я не смог.

Я могу еще долго приводить подобные примеры, но будет лучше, если вы возьмете тетрадь с графиками или запустите свой компьютер, чтобы проверить и изучить мощь этих схем. Есть несколько поставщиков программного обеспечения, таких как TradeStation Securities или eSignal, которые располагают большим объемом указанной информации, но наиболее полный их источник— компания Genesis Financial Data Services (www.gfds.com). Я думаю, что лучше потратить деньги и время на изучение этих инструментов без торговли, чем попытаться сразу прыгнуть в гущу событий. Вы можете также зайти на сайт www.ireallytrade.com, и я покажу вам еще примеры в своей видеопрограмме «Ларри в прямом эфире» (Larry Live).

Всегда будут рынки и всегда будут благоприятные возможности. Время на вашей стороне. Совершенствуйте искусство и мастерство торговли, прежде чем приступать к делу, а затем — полный вперед!

Я надеюсь, что вы получили удовольствие от этой книги, что она будет полезна вам и вашей семье и что в будущем наши пути пересекутся.

Предметный указатель

А

Акции 46-48,59,64,85, 99,115,120, 128,135,137,138,143,149,150-152, 153,157-159,181,182,187,189,190, 192,193,196,208,211

Апельсиновый сок 36,171,172

Апперман, Флойд 127

Б

Балковски, Томас 199 Брейли, Ричард 137 Бриз, Стив 51,127

В

ВанНайс,Джо 51

Г

Ганн, Уильям 258

Гантер, Макс 216

Гепферт, Джейсон 127

Графическая схема 132,199,200,207, 219

д

Движение тренда 77, 78

Джайлер, Билл 27

Джоунс,Пол 133

Длинные позиции 29,37,41,43,45,53, 55,57,59, 60, 65, 73, 74, 77-79,82, 101,102,111-118,121,126,142

Доллар США 120,124,174,175,176

3

Золото 24,44,45,53,56, 63, 64,67, 73-75,104,105,116,117,124,126, 132,133,168,171,173-182,196-198

Золотое сечение 208,209

И

Ингер, Джин 136

Индекс СОТ 53

Индекс S&P 500 46,47,86,91,106,107, 116,137,189,211,214

Индекс крупных спекулянтов 82

Индекс крупных трейдеров 81,82

Индекс публики 60,62,63,67,68

Инфляция 75,182

226 ____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

К

Казначейские облигации 66,68,70,75, 134,142,150,162,167,168-170,218,. 220

Какао 36,54,177

Канадский доллар 80

Кендалл, Морис 137

Кин, Сэм 155

Кирпичики 194,195

Комиссия по торговле товарными фьючерсами 19-21,26,27,31-34, 36-38,40,178

Коммерческие трейдеры 25,32,33,35, 37,38,42

Конфигурация 28,29,200-204

Короткие позиции 28,29,33,35-37,42, 43,46,53-58,61, 73-75, 78, 99,101, 103,114,116,122-125,128,142

Кофе 36,45,46,82,177,211,223,224

Крах рынка 23,59,107,175,180,181

Крестики-нолики 192,193,194

Крофорд,Арч 158

Крупные трейдеры 21,23,26,39,40,71, 73-76, 78,80-83,104,113,119

Крупный рогатый скот 75, 76,117,118, 177

Кукуруза 25,29,36,39,67, 76,77,135, 177

Л

Ливермор, Джесс 160 Лорент, Генри 189

М

Майерс, Стюарт 137

Мелкие спекулянты 23,38,59,60-62, 64,67,68, 70, 71

Мелкие трейдеры 23,26,28,29,39,59, 60,62,65,67, 70, 71,81,83,85,111, ИЗ, 145

Мышление трейдера 145

Н

Некоммерческие трейдеры 25,32,34, 35,37,38

О

Объем 22,26,27,42,44-46,48,65, 85-100,114,121,173,191,219,224

Операторы 19,21-23,25,27,30,31, 33,37-39,41-49,51-58,67, 71, 78, 81,83,85,104,111-119,121-127, 132-134,137,141,142,147-154,158, 167-175,178-180,182,183,193,197, 198,217,218,220-223

Ордер стоп-лосс 69, 70,146,155,156, 203,204

Остаточная стоимость 86,87,88,89,90, 91,92, 93, 94, 95,96, 97, 98,161

Открытие, максимум, минимум и закрытие 187

Открытые позиции 27-29,32-39,85, 99-104,110-116,119,121-123,125, 127,132,183,217,218,220-223

Отношение Фибоначчи 207,209,210

Отчет СОТ 78

Отчет по сделкам трейдеров 26,28,29, 31,32,59,73,121

П

Парент, Джефф 211,216

Пиломатериалы 66,67, 70,105,106, 114,115

Предварительный настрой 161

Профессионалы 55,57,58,129,130, 131-133,175

Профиль рынка 191

Публика 20,21,26,28,38,54,59, 60-65,67-71,100,104,111,113,116, 117,129-131,137,148,178,183,222

Пшеница 23-25,29,32,35-37,39,42, 43, 65, 67,109,172,177

ПРЕДМЕТНЫЙ УКАЗАТЕЛЬ _______________________________________________________ 227

Р

Регулирование 20,21,25 Роттер, Поя 146

С

Сахар 22,29,39,135

Свечной график 188,189

Свинина 36,70,71,80,81

Сезонная схема 220, 123,177,180

Сезонность 175,177

Серебро 56,57,58,107,108,109,115, 116,126,127,128,129,130,131

Скользящее среднее 80,86,87,89,90, 91,92,130,169,170,171,173,175, 195-199,219,220,222,223

Следование за трендом 77,195

Случайное блуждание 137,139-141

Случайность 103,137-141

Соевые бобы 29,36,39,64,65,81,82, 101-104,112,113,149,150,161,163

Спад 22,77,127,141,157,161,175,177, 178,180,182

Спекулянты 22,23,24,25,28,41,61,78, 79,80,81,83,100,105,119,136,137, 147,174,186

Стайдлмейер, Питер 191

Столбики кати 193,194

Суперигроки 26,121,122,178,199

Сырая нефть 39,55,56,162,163,187, 188,190,193,194,195

Т Трендовая линия 131,200

У

Уровень Фибоначчи 210,215

Ф

Фейворс, Джерри 158 Фибоначчи, Леонардо 208

Фонды 34,40, 74, 76-83,104,133,158

Фундаментальные убеждения 145

Фунт стерлингов 48,54,55,61,62,92, 94,95,96, 97,105,106,171

Фьючерсные рынки 20,21,24,25,31, 100,150

X

Хеджеры 21,23-25,28,29,43,78,141 Хлопок 36,39,59,60,61,79,80,134

ц

Цена закрытия 130, 187,190,194,196

Ч

Чартисты 89,94,187,199,207,209,216 Число Фибоначчи 144,208,209,211-214

Чистая позиция 42,43,48,49,59,61,

62, 75,78,79,119, 218,221 Чужие аргументы 136

Ш

Швейцарский франк 171

Э

Экстремальные значения 43-45,54,74, 79,80,83

Эмоции 39,69,134,135,160,161,186

Я

Японская иена 119-124,126

Японские свечи 144,188-190

С

Cargill 27 Citigroup 153 Citrix Systems 154

228 _____________________________________ СЕКРЕТЫ ТОРГОВЛИ НА ФЬЮЧЕРСНОМ РЫНКЕ

F Fastenal Company 152

G

General Mills 27 General Motors 27

I

Innovo Group 154 Intel Corporation 153 Iowa Beef 27

J

J.P. Morgan Chase 27

M

Market Profile 191,192 Microsoft Corporation 27,151

N

Nabisco 27

О

OI 99-101,103-119,121-125,128, 217-219,221,222

P

Philip Morris 151 Pillsbury 27

S Starbucks Corporation 152

W

WILLCO 125-128,131-134

Уильямc Ларри

Секреты торговли на фьючерсном рынке

Действуйте вместе с инсайдерами

Технический редактор Н. Лисицына

Корректор О. Ильинская

Компьютерная верстка Е. Матусовская

Дизайн обложки Е. Мамонтова

Подписано в печать 18.07.2007. Формат 70 х 100 1/16.

Бумага офсетная № 1. Печать офсетная.

Объем 14,5 печ. л. Тираж 2000 экз. Заказ № 5238

Альпина Бизнес Букс

123060, Москва, а/я 28

Тел. (495) 980-53-54

www.alpina.ru e-mail: [email protected]

Отпечатано в ОАО «ИПК «Ульяновский Дом печати» 432980, г. Ульяновск, ул. Гончарова, 14

|

|

|

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!