Функцией распределения случайной величины  мы назвали функцию

мы назвали функцию  . Основные свойства этой функции заключены в теореме:

. Основные свойства этой функции заключены в теореме:

Теорема 20. Любая функция распределения обладает следующими свойствами:

(F1)

она не убывает: если  , то

, то  ;

;

(F2)

cуществуют пределы  и

и  ;

;

(F3)

она в любой точке непрерывна слева:

Доказательство свойства (F1). Для любых чисел событие  влечёт событие

влечёт событие  , т.е.

, т.е.  . Но вероятность — монотонная функция событий, поэтому

. Но вероятность — монотонная функция событий, поэтому

QED

Для доказательства остальных свойств нам понадобится свойство непрерывности вероятностной меры.

Доказательство свойства (F2). Заметим сначала, что существование пределов в свойствах (F2), (F3) вытекает из монотонности и ограниченности функции  . Остается лишь доказать равенства

. Остается лишь доказать равенства

, и  .

.

Для этого в каждом случае достаточно найти предел по какой-нибудь подпоследовательности  , так как существование предела влечёт совпадение всех частичных пределов.

, так как существование предела влечёт совпадение всех частичных пределов.

Докажем, что  при

при  . Рассмотрим вложенную убывающую последовательность событий

. Рассмотрим вложенную убывающую последовательность событий  :

:

Пересечение  всех этих событий состоит из тех и только тех

всех этих событий состоит из тех и только тех  , для которых

, для которых  меньше любого вещественного числа. Но для любого элементарного исхода значение вещественно, и не может быть меньше всех вещественных чисел. Иначе говоря, пересечение событий

меньше любого вещественного числа. Но для любого элементарного исхода значение вещественно, и не может быть меньше всех вещественных чисел. Иначе говоря, пересечение событий  не содержит элементарных исходов, т.е.

не содержит элементарных исходов, т.е.  . По свойству непрерывности меры,

. По свойству непрерывности меры,  при .

при .

Точно так же докажем остальные свойства.

Покажем, что  при , т.е.

при , т.е.  . Обозначим через событие

. Обозначим через событие  . События вложены:

. События вложены:

а пересечение этих событий снова пусто — оно означает, что больше любого вещественного числа. По свойству непрерывности меры,  при .

при .

Доказательство свойства (F3). Достаточно доказать, что  при . Иначе говоря, доказать сходимость к нулю следующей разности:

при . Иначе говоря, доказать сходимость к нулю следующей разности:

Следующая теорема говорит о том, что три доказанных свойства полностью описывают класс функций распределения. То, что любая функция распределения ими обладает, мы с вами доказали, а теорема утверждает, что любая функция с такими свойствами есть функция распределения.

Теорема 21. Если функция  удовлетворяет свойствам (F1) — (F3), то

удовлетворяет свойствам (F1) — (F3), то  есть функция распределения некоторой случайной величины , т.е. найдётся вероятностное пространство

есть функция распределения некоторой случайной величины , т.е. найдётся вероятностное пространство  и случайная величина на нём такая, что

и случайная величина на нём такая, что  .

.

Эту теорему мы доказывать не станем. Хотя её можно попробовать доказать конструктивно — предъявив то вероятностное пространство (проще всего отрезок  с

с  -алгеброй борелевских множеств и мерой Лебега) и ту случайную величину, о существовании которых идёт речь.

-алгеброй борелевских множеств и мерой Лебега) и ту случайную величину, о существовании которых идёт речь.

Помимо отмеченных в теореме 20, функции распределения обладают следующими свойствами:

(F4)

В любой точке  разница

разница  равна

равна  :

:

или, иначе говоря,  .

.

Заметим, что разница между пределом при стремлении к справа и значением в точке есть величина скачка функции распределения. Эта величина равна нулю, если функция распределения непрерывна (справа) в точке . Слева функция распределения непрерывна всегда.

Замечание 13. Очень часто функцией распределения называют  . Эта функция отличается от определённой выше лишь тем, что она непрерывна справа, а не слева. Соответственно, вероятность для неё равна величине скачка слева, а не справа.

. Эта функция отличается от определённой выше лишь тем, что она непрерывна справа, а не слева. Соответственно, вероятность для неё равна величине скачка слева, а не справа.

(F5)

Для любой случайной величины имеет место равенство:

| (13)

|

Если же функция распределения непрерывна в точках  и

и  , то

, то

Доказательство. Докажем только равенство (13). Все остальные равенства следуют из него и свойства (F4).

Заметим, что  , и первые два события несовместны. Поэтому

, и первые два события несовместны. Поэтому  или

или  , что и требовалось доказать.

, что и требовалось доказать.

Понятие дискретной случайной величины. Ряд и многоугольник распределения. Пример.

Дискретной (прерывной) называют случайную величину, которая принимает отдельные, изолированные возможные значения с определенными вероятностями. Число возможных значений дискретной случайной величины может быть конечным или бесконечным.

Примеры

Проще говоря, дискретные случайные величины — это величины, количество значений которых можно пересчитать. Например:

1. Число попаданий в мишень при nn выстрелах. Принимаемые значения 0…n0…n

2. Количество выпавших орлов при nn бросков монетки. Принимаемые значения 0…n0…n

3. Число очков, выпавших при бросании игральной кости. Случайная величина принимает одно из значений — {1,2,3,4,5,6}{1,2,3,4,5,6}

Существуют также непрерывные случайные величины. Например, координаты точки попадания при выстреле.

Рассмотрим прерывную случайную величину  с возможными значениями

с возможными значениями  . Каждое из этих значений возможно, но не достоверно, и величина Х может принять каждое из них с некоторой вероятностью. В результате опыта величина Х примет одно из этих значений, т.е. произойдет одно из полной группы несовместных событий:

. Каждое из этих значений возможно, но не достоверно, и величина Х может принять каждое из них с некоторой вероятностью. В результате опыта величина Х примет одно из этих значений, т.е. произойдет одно из полной группы несовместных событий:

(5.1.1)

(5.1.1)

Обозначим вероятности этих событий буквами p с соответствующими индексами:

Так как несовместные события (5.1.1) образуют полную группу, то

,

,

т.е. сумма вероятностей всех возможных значений случайной величины равна единице. Эта суммарная вероятностькаким-то образом распределена между отдельными значениями. Случайная величина будет полностью описана с вероятностной точки зрения, если мы зададим это распределение, т.е. в точности укажем, какой вероятностью обладает каждое из событий (5.1.1). Этим мы установим так называемый закон распределения случайной величины.

Законом распределения случайной величины называется всякое соотношение, устанавливающее связь между возможными значениями случайной величины и соответствующими им вероятностями. Про случайную величину мы будем говорить, что она подчинена данному закону распределения.

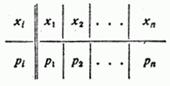

Установим форму, в которой может быть задан закон распределения прерывной случайной величины . Простейшей формой задания этого закона является таблица, в которой перечислены возможные значения случайной величины и соответствующие им вероятности:

Такую таблицу мы будем называть рядом распределения случайной величины .

Чтобы придать ряду распределения более наглядный вид, часто прибегают к его графическому изображению: по оси абсцисс откладываются возможные значения случайной величины, а по оси ординат – вероятности этих значений. Для наглядности полученные точки соединяются отрезками прямых. Такая фигура называется многоугольником распределения (рис. 5.1.1). Многоугольник распределения, так же как и ряд распределения, полностью характеризует случайную величину; он является одной из форм закона распределения.

Рис. 5.1.1.

Иногда удобной оказывается так называемая «механическая» интерпретация ряда распределения. Представим себе, что некоторая масса, равная единице, распределена по оси абсцисс так, что в  отдельных точках сосредоточены соответственно массы

отдельных точках сосредоточены соответственно массы  . Тогда ряд распределения интерпретируется как система материальных точек с какими-то массами, расположенных на оси абсцисс.

. Тогда ряд распределения интерпретируется как система материальных точек с какими-то массами, расположенных на оси абсцисс.

Рассмотрим несколько примеров прерывных случайных величин с их законами распределения.

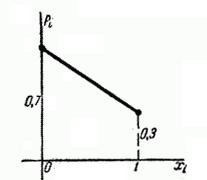

Пример 1. Производится один опыт, в котором может появиться или не появиться событие  . Вероятность события равна 0,3. Рассматривается случайная величина – число появлений события в данном опыте (т.е. характеристическая случайная величина события , принимающая значение 1, если оно появится, и 0, если не появится). Построить ряд распределения и многоугольник распределения величины .

. Вероятность события равна 0,3. Рассматривается случайная величина – число появлений события в данном опыте (т.е. характеристическая случайная величина события , принимающая значение 1, если оно появится, и 0, если не появится). Построить ряд распределения и многоугольник распределения величины .

Решение. Величина имеет всего два значения: 0 и 1. Ряд распределения величины имеет вид:

Многоугольник распределения изображен на рис. 5.1.2.

Рис. 5.1.2.

Пример 2. Стрелок производит три выстрела по мишени. Вероятность попадания в мишень при каждом выстреле равна 0,4. За каждое попадание стрелку засчитывается 5 очков. Построить ряд распределения числа выбитых очков.

Решение. Обозначим число выбитых очков. Возможные значения величины :  .

.

Вероятность этих значений находим по теореме о повторении опытов:

Ряд распределения величины имеет вид:

Многоугольник распределения изображен на рис. 5.1.3.

Рис. 5.1.3.

Пример 3. Вероятность появления события в одном опыте равна  . Производится ряд независимых опытов, которые продолжаются до первого появления события , после чего опыты прекращаются. Случайная величина – число произведенных опытов. Построить ряд распределения величины .

. Производится ряд независимых опытов, которые продолжаются до первого появления события , после чего опыты прекращаются. Случайная величина – число произведенных опытов. Построить ряд распределения величины .

Решение. Возможные значения величины : 1, 2, 3, … (теоретически они ничем не ограничены). Для того, чтобы величина приняла значение 1, необходимо, чтобы событие произошло в первом же опыте; вероятность этого равна . Для того, чтобы величина приняла значение 2, нужно, чтобы в первом опыте событие не появилось, а во втором – появилось; вероятность этого равна  , где

, где  , и т.д. Ряд распределения величины имеет вид:

, и т.д. Ряд распределения величины имеет вид:

Первые пять ординат многоугольника распределения для случая  показаны на рис. 5.1.4.

показаны на рис. 5.1.4.

Рис. 5.1.4.

Пример 4. Стрелок ведет стрельбу по мишени до первого попадания, имея боезапас 4 патрона. Вероятностьпопадания при каждом выстреле равна 0,6. Построить ряд распределения боезапаса, оставшегося неизрасходованным.

Решение. Случайная величина – число неизрасходованных патронов – имеет четыре возможных значения: 0, 1, 2 и 3. Вероятности этих значений равны соответственно:

Ряд распределения величины имеет вид:

Многоугольник распределения показан на рис. 5.1.5.

Рис. 5.1.5.