Учет государственных финансов имеет длительную историю. Он осуществлялся даже тогда, когда не имелось никаких организованных бюджетов. До XIX столетия усилия в этом отношении концентрировались, прежде всего на ведении учета методом двойной записи, законченная же учетная концепция отсутствовала. Позже произошел переход от счетоводства к бухгалтерскому учету как системе измерения и связи финансовой информации, в дополнение к простой регистрации явлений. Можно сказать, что изменения учетных принципов производились в трех направлениях [28,C.39]:

- пересмотр субъектов учета и отчетности;

- расширение охвата учетных систем;

- усиление интеграции стран в единое сообщество и развитие международных отношений.

Бюджетный учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии финансовых и нефинансовых активов, обязательств и операциях, приводящих к изменению вышеуказанных активов и обязательств [24, С.19].

В соответствии с п.1 новой инструкции объектами бюджетного учета являются [8, С. 4]:

-финансовые и нефинансовые активы;

-обязательства;

-операции приводящие к изменению вышеназванных активов и обязательств.

Основными задачами бухгалтерского учета являются [26,С.20]:

-формирование полной и достоверной информации о деятельности организации, и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям, участникам и собственникам имущества организации, а также внешним – инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

-обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля, за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Основные правила ведения бухгалтерского учета в организациях установлены Законом «О бухгалтерском учете», Положением по бухгалтерскому учету, Учетной политикой предприятия, Планом счетов бухгалтерского учета и другими нормативными документами и Инструкцией по бюджетному учету.

В соответствии с указанным законом основными правилами, требованиями к ведению бухгалтерского учета являются [4]:

-бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ-рублях;

-имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данного учреждения;

-бухгалтерский учет ведется организациями непрерывно с момента его регистрации до реорганизации или ликвидации;

-организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета;

-данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета [4];

-своевременной регистрации на счетах бухгалтерского учета без каких-либо пропусков или изъятий;

-текущие затраты на расходы организации учитываются раздельно по бюджетным организациям в разрезе статей экономической классификации;

основанием для записи в учетных регистрах являются первичные учетные документы, которые должны составляться в момент совершения хозяйственных операций или непосредственно после ее окончания и содержать обязательные реквизиты.

После нескольких лет сомнений, обсуждений, уточнений основных методологических подходов к бюджетному учету и технических приемов его ведения все таки была утверждена новая инструкция по бюджетному учету. Надо сказать, что данный документ вверг бухгалтеров бюджетных учреждений в состояние легкого шока, ведь им в кратчайшие сроки предстоит освоить ведение бюджетного учета по новым правилам. Переход к применению новой инструкции должен быть осуществлен бюджетными учреждениями до 1 октября 2005 года [28,С.11].

До 01.01.2005 года бухгалтерский учет в бюджетных учреждениях осуществлялся в соответствии с инструкцией "О бюджетном учете" утвержденной приказом Минфина РФ от 30.12.1999 года № 107Н. С 1 января 2005 года в соответствии с Бюджетным кодексом РФ (собрание законодательства РФ, 1998,№ 31 ст. 3823) введена новая Инструкция по бюджетному учету. Приказом Минфина от 26.08.2004 года № 70Н, Инструкция зарегистрирована в Министерстве юстиции Российской Федерации 05.10.2004 года, регистрационный номер 6055.

Используя периодическую бухгалтерскую литературу, была изучена инструкция № 70Н, она состоит из четырех частей и трех приложений [8]. Часть I «Организация бухгалтерского учета», часть II «План счетов бухгалтерского учета», часть III «Порядок применения плана счетов бухгалтерского учета», часть IV «О порядке учета операций по централизованному снабжению материальными ценностями учреждений, состоящих на бюджете». Приложение № 1 к названной Инструкции представляет «Корреспонденцию счетов по основным бухгалтерским операциям», приложение №2 – «Унифицированные формы финансовой, учетной и отчетной бухгалтерской документации бюджетных учреждений и организаций», приложение №3 – «Перечень регистров бухгалтерского учета».

Изменения, которые Инструкция № 70Н вносит в бухучет бюджетных организаций, весьма значительны и затрагивают все участки учета. Согласно пунктам 1 и 2 новой Инструкции, в бюджетных учреждениях устанавливается единый порядок ведения бухгалтерского учета в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных организациях. Нововведения призваны обеспечить достижение вполне определенных и крайне важных для Российской Федерации целей, провозглашенных в ходе осуществления бюджетной реформы в стране.

Во-первых, необходимо обеспечить формирование соотношения активов и обязательств не на основе неких сомнительных экспертных оценок рейтинговых агенств, а на основе данных бюджетного учета, который ведется по общепринятым в мире правилам [30, С.10].

Во-вторых, новая Инструкция по бюджетному учету призвана обеспечить открытость и прозрачность всех операций с государственными финансами. А это, в свою очередь, позволит государству предоставлять общественности полную информацию об ответственности власти за проводимую бюджетную политику, а также о финансовом результате деятельности государства, достигнутом при осуществлении этой политики. Разумеется, получаемая в бюджетном учете информация будет определять и пути дальнейшего развития налоговой реформы в Российской Федерации, а также служить основой уточнения государственной социальной политики. В зависимости от выполнения действующих бюджетных обязательств государство будет решать вопрос о возможности принятия на себя тех или иных дополнительных обязательств, прежде всего в социальной сфере, или отказываться от невыполнимых обязательств, проводя монетизацию льгот и ликвидируя нежизнеспособные обязательства.

В третьих, необходимо обеспечить единство бюджетного учета при исполнении бюджетов любых уровней.

Государственная учетная политика реализуется Инструкцией через [8, С.4]:

- план счетов бюджетного учета;

- порядок отражения операций по исполнению бюджетов бюджетной системы Российской Федерации на счетах бюджетного учета;

- порядок отражения органами, осуществляющими кассовое обслуживание исполнения бюджетов, операций по кассовому обслуживанию исполнения бюджетов на счетах бюджетного учета;

- корреспонденцию счетов бюджетного учета;

- иные вопросы организации бюджетного учета.

В рамках проведения реформы бюджетного учета и бюджетной классификации были внесены существенные изменения в структуру номера счета, Плана счетов бюджетного учета и структуру кодов бюджетной классификации Российской Федерации. Внесение изменений связано с необходимостью решения ряда задач по реформированию бюджетного процесса. Эти задачи поставлены Президентом Российской Федерации и отражены в концепции реформирования бюджетного процесса. В частности необходимо решить такие задачи, как обеспечение интеграции Плана счетов бюджетного учета и бюджетной классификации в Российской Федерации, а также возможности вести учет операций по кассовому методу и методу начислений [28,С.12].

Одним из инструментов, используемых при решении указанных задач, является классификация операций сектора государственного управления. Эта классификация непосредственно связана с экономической классификацией доходов, экономической классификацией расходов и экономической классификацией источников финансирования дефицитов бюджетов.

Перечень основных кодов классификации операций сектора государственного управления [28,С.14]:

-доходы (код 100);

-расходы (код 200);

-поступления нефинансовых активов (код 300);

-выбытие нефинансовых активов (код 400);

-поступление финансовых активов (код 500);

-выбытие финансовых активов (код 600);

-увеличение обязательств (код 700);

-уменьшение обязательств (код 800).

Впервые классификация операций сектора государственного управления упоминается в Постановлении Правительства Российской Федерации от 22 мая 204 года № 249, которым была одобрена Концепция реформирования бюджетного процесса в Российской Федерации.

Отражение операций при ведении бюджетного учета организациями осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией.

Номер счета Плана счетов бюджетного учета состоит из двадцати шести разрядов. С1-17 разряд-код классификации доходов, 18-разряд-код вида деятельности: 1-бюджетная; 2-предпринимательская; 3-целевые средства; 0-прочие виды [30,С.11].

В Комитете социальной защиты населения осуществляется только бюджетная деятельность, поэтому 18-знак в проводках отражается знаком 1.

План счетов и корреспонденция счетов бюджетного учета, приведенные в Инструкции, содержат девятизначные номера счетов (с 18 по 26 разряды), включая коды экономической классификации, или классификации сектора государственного управления (СГУ) (24-26 разряды) [8, С.6]. Это сделано для того, чтобы бухгалтерам было легче освоиться с новой классификацией, постепенно запоминая коды хозяйственных операций из нее. Тем не менее, при освоении новой Инструкции, бухгалтерам разрешается первоначально сосредоточить свое внимание на шести знаках с 18 по 23 разряд (в крайнем случае - на трех с 19 по21-й). Именно они представляют собой согласно п.9 новой Инструкции код счета бюджетного учета.

Ожидать закрытия счетов бюджетного учета, к примеру, на уровне операций СГУ (24-26 знаки) не следует. Обороты, набранные в течение года по кодам этой классификации, заменяют применяемым ранее аналитическим учетом доходов и расходов по кодам бюджетной классификации. Данные этих оборотов используются при формировании бухгалтерской отчетности за текущий год (на промежуточные отчетные даты, а также в конце года). В следующем финансовом году обороты по кодам классификации операций СГУ (экономической классификации доходов и расходов) набираются заново с нуля. Они будут формировать данные, необходимые для бухгалтерской отчетности за новый финансовый год.

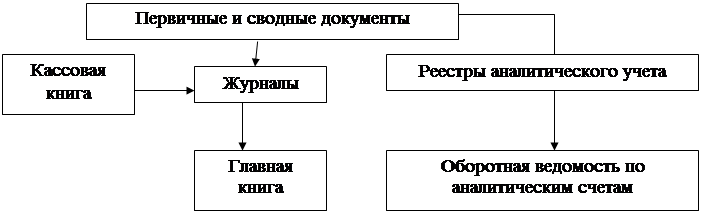

Одной из отличительных особенностей Плана счетов Инструкции № 70Н от плана счетов Инструкции № 107Н является то, что все счета поделены только на активные и пассивные, активно-пассивных счетов, как в 107 Инструкции нет. Введены новые понятия увеличение стоимости, уменьшение стоимости. Номер счета плана счетов состоит теперь из 26 разрядов. С мемориальной формы бухгалтерский учет переведен на журнальную форму учета.

Общая схема записей при журнальной форме учета приведена на рисунке 2.

Рисунок 2 – Записи при журнальной форме учета

Изменилось понятие нефинансовых активов, теперь к ним отнесены основные средства. К непроизводственным активам отнесены: земля, ресурсы недр, прочие непроизводственные и нематериальные активы.

В учете основных средств изменился порядок отнесения к основным средствам по стоимости. Если по Инструкции № 107Н к основным средствам относились ценности стоимостью свыше 10-кратного минимального размера оплаты труда [9], то теперь согласно Инструкции 70Н к основным средствам отнесены материальные ценности стоимостью от 100 рублей и выше [8]. К основным средствам отнесены также малоценные предметы, производственный и хозяйственный инвентарь, числящийся на счетах №071,070,072,073 «Малоценные предметы». Приобретение основных средств, проводится через счет 110601000 «Капитальные вложения в основные средства», а согласно инструкции № 107Н сразу приходовались на субсчета основных средств. Раньше инвентарные номера состояли из 8-ми знаков, теперь начиная с №1 и далее порядковые. По инструкции № 107Н износ основных средств начислялся 31 декабря за весь год, теперь начисляется ежемесячная амортизация. Раньше износ основных средств отражался на субсчете 020 общей суммой, теперь амортизация отражается на счетах по видам основных средств.

Изменилась форма бухгалтерского учета дебиторской и кредиторской задолженности. Счет 178 «Расчеты с дебиторами и кредиторами» разделен на два. В активе плана счетов предусмотрен счет 120600000 «Расчеты по выданным авансам по видам услуг [8]:

- за услуги связи 120601000;

- за транспортные услуги 120602000;

- за коммунальные услуги 120603000. Всего 15 счетов.

По пассиву Плана счетов предусмотрен счет 130200000 «Расчеты с поставщиками и подрядчиками». Счет предусматривает 23 счета, т.е. учет кредиторской задолженности ведется по видам произведенных расходов. Например:

- расходы по оплате труда 130201000;

- расходы по оплате услуг связи 130202000;

- по оплате транспортных услуг 130203000;

- по оплате коммунальных услуг 130204000 и т.д..

Изменен порядок бухгалтерского учета расчетов с подотчетными лицами. Счет предусмотрен в активе плана счетов и имеет дебетовое сальдо, при наличии кредитового остатка, пишется в журнал со знаком «минус».

Счет 120800000 «Расчеты с подотчетными лицами» имеет 6 счетов по видам расходов:

- суточные 120801000;

- услуги связи 120802000;

- транспортные расходы 120803000;

- оплата коммунальных услуг 120804000;

- проживание 120807000;

- приобретение материалов (горюче-смазочные материалы, канцелярские товары и т.д.) 120811000.

Изменен порядок бухгалтерского учета расчетов по недостачам. В Инструкции № 107Н был предусмотрен 1 счет 17 субсчет 170, а в Инструкции № 70Н предусмотрен в активе Плана счетов счет 120900000 имеющий 5 счетов:

- расчеты по недостачам основных средств 120901000;

- непроизводственных активов 120902000;

- нематериальных активов 120903000;

- материальных запасов 120904000;

- финансовых активов 120905000.

Изменился бухгалтерский учет «Расходов по бюджету на содержание учреждения» счет 20 субсчет 200. Теперь расходы учитывают счета 140101200 «Расходы учреждения» по счетам:

- расходы по оплате труда 140101211;

- начисления на оплату труда 140101213;

- расходы на приобретение услуг 140101221;

- расходы на приобретение услуг связи 140101222;

- расходы на приобретение коммунальных услуг 140101223 и т.д.

всего 29 счетов.

В пассиве плана счетов предусмотрен счет 130404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» для расчетов через Органы федерального казначейства.

Сходство и различие планов счетов Инструкций № 70Н и № 107Н показано в таблице 1.

Таблица 1 - Сходство и различие планов счетов Инструкций №70Н и №107Н

| Наименование объектов учета

| По Инструкции №107Н

| По Инструкции № 70Н

|

| Основные средства

Здания

| Счет 01

Субсчет 010

| Нефинансовые активы

Жилые помещения 10101

Нежилые помещения 10102

|

| Сооружения

Передаточные устройства

Машины и оборудование

| Субсчет 011

Субсчет 012

Субсчет 013

| Сооружения 10103

Машины и оборудование счет 10104

|

| Транспортные средства

| Субсчет 015

| Транспортные средства счет 10105

|

| Инструмент и хозяйственный инвентарь

| Субсчет 016

| Производственный и хозяйственный инвентарь 10106

|

| Рабочий скот

| Субсчет 017

| ___

|

| Библиотечный фонд

| Субсчет 018

| Библиотечный фонд счет 10107

|

| Малоценные предметы

| Счет 07

Субсчет 070,071,072,073

| Мягкий инвентарь счет 10108

|

| Прочие основные средства

| Субсчет 019

| Прочие основные средства 10109

|

| Стоимость основных средств

Износ основных средств

| Стоимостью свыше 100 МРОТ.

Износ основных средств начисляется в конце года, за весь год

| Стоимостью до 1000 рублей списывается на расходы, до 10000 рублей начисляется сразу 100% амортизации, свыше 10000 руб. начисляется амортизация основных средств ежемесячно

|

| Приобретение основных средств

| Основные средства приходовались при приобретении сразу на счета основных средств

| При оприходовании применяется счет 110601000 «Капитальные вложения в основные средства»

|

| Расходы бюджета на содержание учреждения

| Счет 20

Субсчет 200

| Счет 140101200 «Расходы учреждения». Имеет 29 субсчетов по статьям расходов.

|

| Продолжение таблицы 1

|

| Наименование объектов учета

| По Инструкции №107Н

| По Инструкции № 70Н

|

| Инвентарные номера

| Состоят из 8 знаков:

3 первых знака – означают номер субсчета;

4-ый знак номер группы;

4 последних знака -порядковые номера в группе

| Основные средства нумеруются с № 1 в хронологическом порядке

|

| Расчеты с дебиторами и кредиторами

| Счет 17

Субсчет 178 в разрезе организаций

| Разделен на два счета.

В активе – счет 120601000 по видам услуг, имеет 15 счетов.

В пассиве счет 130200000 «Расчеты с поставщиками и подрядчиками» счет имеет 23 счета по видам услуг.

|

| Расчеты с подотчетными лицами

| Счет 16

Субсчет 160

| Счет предусмотрен в активе инструкции, имеет дебетовое сальдо, при наличии кредитового остатка пишется со знаком «минус».

Счет 120800000 имеет 16 счетов по видам расходов.

|

| Расчеты по недостачам

| Счет 17

Субсчет 170

| Счет 120900000 предусмотрен в активе Инструкции, имеет 5 счетов по видам расходов

|