Наиболее приемлемым из всех методов для определения эффективности системы управления производством является, на наш взгляд метод, разработанный Государственной академией управления им. С. Орджоникидзе (Москва). За основу рекомендуется брать удельные затраты на управление, рассчитанные по отношению к основным фондам и к уровню кооперированных поставок и концентрации производства, сопряженных с производительностью труда по условно-чистой продукции (сейчас можно говорить уже о нормативно-чистой продукции). Общий порядок расчета.

1. Определяется экономичность системы посредством отнесения затрат на управление (Зу) к основным (Фдс) и оборотным (Фрд) фондам объекта управления:

где

Эс — экономичность системы;

К1 и К2- коэффициенты, характеризующие уровни кооперирования и концентрации производства;

100 - вводится для увеличения абсолютной величины показателя экономичности системы управления.

Коэффициент корректировки уровня кооперирования определяется по формуле

- доля кооперированных поставок в общей себестоимости продукции искомого предприятия и предприятия, принятого за условную базу.

- доля кооперированных поставок в общей себестоимости продукции искомого предприятия и предприятия, принятого за условную базу.

Такой же принцип может быть использован при определении коэффициента, учитывающего уровень концентрации производства:

- стоимость основных производственных фондов данного и предприятия (объединения), принятого за условную базу.

- стоимость основных производственных фондов данного и предприятия (объединения), принятого за условную базу.

2. За показатель эффективности производства в методике принята производительность труда, исчисленная по нормативно-чистой продукции

где

Пч- объем нормативно-чистой продукции предприятия;

Р- общая численность работающих.

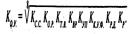

3. Показатель эффективности системы управления находится по следующей зависимости:

Таким образом, чем меньше Эу, тем выше эффективность системы управления, так как, чем ниже уровень затрат на управление и выше производительность труда, тем рациональнее и экономичнее производство.

Пример: расчет эффективности системы управления на заводе пластмассовых изделий:

Затраты на управление в год, тыс. руб. 800

Стоимость, тыс. руб. основных производственных фондов 8200 нормируемых оборотных средств 6500

Доля полуфабрикатов по кооперированным поставкам, % от общей стоимости продукции 6

Выпуск нормативно-чистой продукции, тыс. руб. 12 400 Численность работающих 3200

За базовое принято предприятие со стоимостью основных производственных фондов 9,02 млн. руб. и долей полуфабрикатов по кооперированным поставкам 5% от общей стоимости продукции. Коэффициент, характеризующий уровень кооперирования

К1=6:5=1,2.

Коэффициент, характеризующий уровень концентрации производства

Тогда экономичность системы управления предприятием:

Производительность труда по нормативно-чистой продукции:

Эффективность системы управления предприятием:

Подобный расчет можно произвести по всем сравниваемым предприятиям и сделать вывод об эффективности той или иной системе управления производством.

В ряде методик и монографических работ эффективность системы управления определяется на основе расчета ряда частных и общих коэффициентов. К основным относятся: коэффициент соответствия структуры и численности аппарата управления нормативным требованиям {Кс.с.), коэффициент оперативности работы аппарата управления коэффициент технической вооруженности инженерно-управленческого труда (Кт.в.); коэффициент использования средств механизации и оргтехники в управлении производством во времени (Кв.р. ), коэффициент управляемости (Куп), коэффициент качества выполнения управленческих функций (Кк.у.ф.); коэффициент рациональности управленческой документации (Кр.д.)', коэффициент ритмичности выпуска продукции (Кр).

Коэффициент соответствия структуры и численности аппарата управления нормативным требованиям, предусмотренным для соответствующей группы предприятий или объединений, определяется из отношения произведения нормативного числа структурных подразделений (/7н) и нормативной численности работников аппарата управления (Чн) к произведению фактического числа подразделений (Пф) и фактической численности работников аппарата управления (Чф):

Коэффициент оперативности работы аппарата управления характеризует своевременность выполнения соответствующих заданий:

где

D1, D2,... Dn- директивные сроки исполнения задания, установленные соответственно вышестоящей организацией, руководством предприятия, производственными и функциональными подразделениями, дни;

d1 d2...dn —отставание от принятого срока исполнения соответствующих заданий, дни;

т1 m2... тn — число заданий;

K1, К2... Кn — коэффициенты значимости, условно характеризующие различные виды заданий по степени важности.

Классификация этих коэффициентов потрем группам:

| Вид документации

| Коэффициент

|

| Документация вышестоящих организаций (министерств ведомств)

| 1,0

|

| Документация заводоуправления (управления) (К) Документация производственных и функциональных

| 0,8

|

| Подразделений (К,)

| 0,6

|

При досрочном исполнении Ко.р принимают равным нулю. Коэффициент технической вооруженности и инженерно-управлеческого труда характеризует степень соответствия фактической стоимости средств механизации и оргтехники нормативным требованиям:

где

Сф -фактическая стоимость технических средств в управлении производством;

Нт.с. - нормативы оснащенности техническими средствам в среднем на одного ИТР и служащего;

Чф - фактическая численность ИТР и служащих.

Коэффициент использования средств механизации и оргтехник в управлении производством во времени:

где

Тф и Тр - фактическое и плановое (расчетное время использования технических средств в управлении производством, час).

Коэффициент управляемости характеризует степень средней загруженности каждого руководителя с учетом нормы управляемости (по количеству подчиненных):

где

Z- число уровней управления (предприятие -> цех -> участок-> поточная линия);

m-число руководителей данного уровня управления;

Нфi, Ннi,- фактическое и нормативное число работников, приходящееся в среднем на одного руководителя i-го уровня управления.

Коэффициент качества выполнения управленческих функций определяют следующим образом:

где

tnpi - потери рабочего времени из-за несвоевременного или не- удовлетворительного выполнения соответствующей функции управления;

n — число функций управления;

Фсмi — сменный фонд времени m-го подразделения;

т— число подразделений.

Коэффициент рациональности управленческой документации используется для определения уровня унификации, стандартизации, типизации и трафаретизации управленческой документации:

где

Еун, Ест, Етр— число унифицированных, стандартизированных, трафаретных видов документов;

Ео— общее число всех видов документов, применяемых в управлении производством.

Важным показателем является коэффициент ритмичности выпуска продукции. Рекомендуется определять его при оценке состояния уровня управления организацией:

Фп - фактический выпуск продукции за определенный период, но не больше планового;

Пв — плановый выпуск продукции за этот же период;

q - число периодов, в течение которых определяется коэффициент ритмичности.

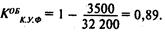

Общий показатель состояния уровня организации управления производством Ко.у., устанавливается с учетом всех указанных показателей. В соответствии с методическими основами количественной оценки уровня организации труда, производства и управления на предприятии, разработанными НИИ труда, общий показатель уровня организации управления можно определить по следующей зависимости:

При различной значимости отдельных коэффициентов определяется общий показатель как средневзвешенная величина. Например, на кожевенно-обувном комбинате по типовой структуре управления предусмотрено 48 подразделений, а фактически создано 51; плановая численность ИТР и служащих 401 чел., фактическая - 389; балансовая стоимость технических средств для управления производством -600 тыс. руб., норматив на одного ИТР и служащего - 2 тыс. руб.; технические средства использовались в течение 2700 ч в году при расчетном значении 2920 ч. В течение года Минлегпром выдавал ряд заданий комбинату, общий срок выполнения которых составил 305 дней Комбинат эти задания выполнил с опозданием на 20 дней. В свою очередь руководство комбината устанавливало общий срок выполнения заданий подразделениями - 280, а функциональными отдела ми - 190 дней. Задержка в выполнении заданий в первом случае составила 10, во втором—40 дней.

На комбинате функционировала четырехступенчатая система управления: руководство объединения —> начальники цехов —> старшие мастера участков-” мастера поточных линий. В среднем на одного руководителя каждого уровня управления фактически приходи лось непосредственно 4; 5; 4; 27 подчиненных при нормативных данных соответственно 8; 7; 6; 18. В год использовалось 6200 видов документов, из них унифицированных - 4000, стандартизированных 600, трафаретных 300, остальные - произвольной формы. Потери рабочего времени из-за несвоевременного и неудовлетворительного выполнения аппаратом управления своих функций даны в следующей таблице:

В этих условиях показатели, характеризующие состояние системы управления на кожевенно-обувном комбинате, имеют следующие значения:

Коэффициент качества выполнения управленческих функций: отделом материально-технического снабжения

отделом главного технолога

планово-экономическим отделом

отделом главного механика

кожевенным производством

обувным производством

прочими службами

в целом кожевенно-обувным комбинатом

Таким образом, общий уровень организации управления на кожевенно-обувном комбинате:

15.4. Методика определения экономической эффективности внедрения мероприятий по совершенствованию управления

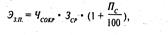

Мероприятия по совершенствованию управления производством позволяют сократить аппарат управления путем улучшения его организационной структуры, увеличить объем производства. По этим на правлениям следует определять основные показатели экономической эффективности рационализации систем управления производством годовой экономический эффект; роит производительности труда; срок окупаемости дополнительных затрат капитальных вложений. При сокращении аппарата управления экономится фонд зарплаты с учетом отчислений на социальное страхование. А это в свою очередь приведет к снижению себестоимости продукции:

где

Э зп - экономия заработной платы;

Чсокр — число сокращаемых единиц управленческого аппарата; 3ср — среднегодовая зарплата на одного работника аппарата управления;

Пс — процент отчисления на социальное страхование. Себестоимость всей выпускаемой продукции после внедрения мероприятия:

где

S1—себестоимость всей выпускаемой продукции до внедрения мероприятий, пересчитанная на объем производства после совершенствования управления.

Годовой экономический эффект рассчитывается на основе приведенных затрат:

К1 К2 - капитальные затраты до и после внедрения мероприятий по совершенствованию управления производством;

Ен— нормативный экономический эффект (при внедрении новой техники 0,15). Рост производительности труда:

ПТ1, и ПТ2 — производительность труда до и после внедрения мероприятия:

В — объем производства до внедрения мероприятия;

Ч1 — численность работающих до внедрения мероприятия;

Чэ - численность аппарата управления после внедрения мероприятия (экономия).

Срок окупаемости дополнительных капитальных вложений

При увеличении объема производства в условиях внедрения мероприятий по совершенствованию управления производством годовая экономия рассчитывается по формуле

где а1 и a2— условно-переменные затраты в себестоимости единицы продукции до и после внедрения мероприятия;

У— годовая сумма условно-постоянных расходов в общей себестоимости всей выпускаемой продукции; B1иВ2объемпроизводства до и после внедрения мероприятий;

К дополнительные капитальные вложения для внедрения мероприятия.

Если мероприятия по совершенствованию управления одновременно сокращают численность и увеличивают объем производства, то сумма эффекта по обоим направлениям суммируется. Показатели роста производительности труда и срока окупаемости определяются по приведенным выше формулам. Если для внедрения мероприятий по рационализации управления производством разрабатываются несколько вариантов, то наиболее рациональный выбираются по минимуму приведенных затрат:

S, + (Ед *К) -> min.

Совершенствование управления производством позволяет также поднять качественный уровень принятия управленческих решений, повысить оперативность в решении производственно-хозяйственных вопросов, которые трудно оценить количественно. Поэтому иногда в этих случаях используются экспертные оценки.