Оборотные средства – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных фондов. Такое определение дает В.В. Остапенко [ 25, с. 535 ].

Оборотный капитал – это финансовые ресурсы, вложенные в объекты, использование которых осуществляется предприятием либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода (как правило, не более 1 года), утверждает Гиляровкая Л. Т. [ 12, с. 67 ].

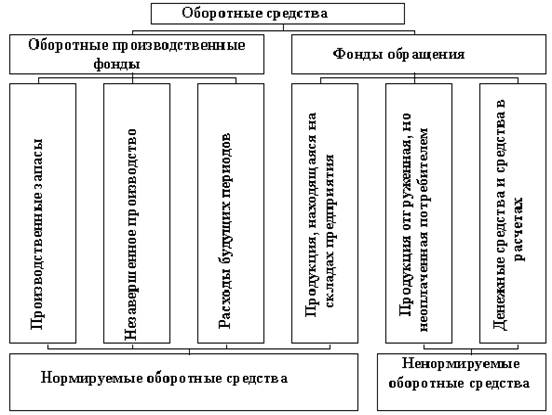

Структура оборотных средств представляет собой соотношение отдельных элементов оборотных производственных фондов и фондов обращения, то есть показывает долю каждого элемента в общей сумме оборотных средств.

Оборотные производственные фонды предприятий состоят из трех частей:

- производственные запасы - это предметы труда, необходимые для начала производственного процесса, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, запасных частей и комплектующих изделий;

- незавершенное производство (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия) и полуфабрикаты собственного изготовления;

- расходы будущих периодов - это невещественные элементы оборотных производственных фондов, включающие затраты на подготовку и освоение новой продукции.

Таким образом, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это в течение одного производственного цикла или кругооборота.

Другой элемент оборотных средств – фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения включают:

ü готовую продукцию на складах;

ü товары в пути;

ü денежные средства;

ü средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

Как утверждает Д. Астринский [3, с. 384], объединение оборотных производственных фондов и фондов обращения в единую категорию «Оборотные средства» обусловлено тем, что:

1- процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство.

2- элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт (реализация).

Кругооборот оборотных средств можно представить следующим образом (рис. 1.1).

Рис. 1.1 Стадии круговорота оборотных фондов.

На первой стадии (снабжение) предприятие на денежные средства приобретает необходимые производственные запасы. Она протекает в сфере обращения, где происходит превращение денежных средств в форму производственных запасов. На второй стадии (производство) производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию, после чего наступает стадия ее реализации. На третьей стадии (сбыт) кругооборота продолжает авансироваться продукт труда (готовая продукция) в том же размере, что и на производительной стадии. Лишь после превращения товарной формы стоимости произведенной продукции в денежную авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

Денежная форма, которую принимают оборотные средства на третьей стадии их кругооборота, одновременно является и начальной стадией оборота средств.

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости. На рис. 1.2 приведены состав и примерная структура оборотных средств на машиностроительном предприятии.

Рис. 1.2 Состав и структура оборотных средств

Структура оборотных средств зависит от многих факторов, в том числе от специфики предприятия, характера продукции, условий снабжения и сбыта и т.д.[35, с. 105]

По мнению И.В. Сергеева [33, с. 448], оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия.

Оборотный капитал подразделяют на постоянный и переменный.

Постоянный оборотный капитал (системная часть текущих активов) – это та часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение операционного цикла.

Переменный оборотный капитал (варьирующая часть текущих активов) отражает дополнительные текущие активы, необходимые в пиковые периоды.

О.В. Ефимова [15, с. 265] считает, что оборотные средства можно классифицировать по следующим признакам:

1. По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. Отечественная практика предполагает нормирование, то есть установление плановых норм запаса и нормативов по элементам оборотных средств, за исключением товаров отгруженных, денежных средств и средств в расчетах. Размер ненормируемых оборотных средств определяется в оперативном порядке.

2. По источникам нормирования оборотные средства делятся на собственные, заемные и привлеченные. Первоначально оборотные средства формируются при создании предприятия как часть его уставного фонда. Источники формирования здесь почти те же, что и у основных средств. Они направляются на приобретение производственных запасов, поступающих в производство для изготовления товарной продукции.

До момента оплаты готовой продукции потребителем предприятие испытывает потребность в денежных средствах. Поэтому предприятие может использовать и другие источники пополнения оборотных средств – заемные. К ним относятся: кредиторская задолженность, кредиты банков, устойчивые пассивы и других кредитов.

3. По степени ликвидности оборотный капитал можно классифицировать: абсолютно ликвидные оборотные активы (денежные средства, краткосрочные финансовые вложения); быстрореализуемые оборотные активы (готовая продукция, товары отгруженные, дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)); медленно реализуемые оборотные активы (дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), животные на выращивании и откорме, производственные запасы, незавершенное производство, расходы будущих периодов, прочие запасы и затраты, НДС).

4. По степени риска вложения капитала:

- оборотный капитал с минимальным риском вложений (денежные средства, краткосрочные финансовые вложения);

- оборотный капитал с малым риском вложения (дебиторская задолженность (за минусом сомнительной), производственные запасы (за вычетом залежалых), остатки готовой продукции и товаров (за вычетом не пользующихся спросом));

- оборотный капитал со средним риском вложений (незавершенное производство (за вычетом сверхнормативов), расходы будущих периодов);

- оборотные средства с высоким риском (сомнительная дебиторская задолженность, залежалые производственные запасы, сверхнормативное незавершенное производство, готовая продукция и товары, не пользующиеся спросом, прочие оборотные средства).

Разработка механизма управления оборотным капиталом сельскохозяйственной организации и применение его на практике являются актуальными проблемами. Основной целью управления оборотным капиталом сельскохозяйственной организации является максимализация прибыли на вложенный капитал при обеспечений устойчивой и достаточной платежеспособности организации, которые в определенной степени противостоят друг другу.

В общей системе мероприятий по обеспечению режима экономии основное место занимает экономия предметов труда, под которой принято понимать уменьшение затрат сырья, материалов, топлива на единицу продукции, без ущерба для качества производимой продукции.

Как отмечает Н.А.Русак, снижение удельных расходов сырья, материалов, топлива обеспечивает производству большие экономические выгоды. Оно, прежде всего, дает возможность из данного количества материальных ресурсов выработать больше готовой продукции и выступает поэтому как одна из серьезных предпосылок увеличения масштабов производства [29, с.309].

Стремление к экономии материальных ресурсов побуждает к внедрению новой техники и совершению технологических процессов.

Экономия в потреблении материальных ресурсов способствует улучшению использования производственных мощностей и повышению общественной производительности труда.

По мнению В.В.Ковалева высокое качество и низкая себестоимость применяемых оборотных средств позволяет осуществлять производственный процесс с меньшим их количеством, а, следовательно, затрачивать меньше материально-денежных и трудовых ресурсов. При этом необходимо учитывать, что значительная часть оборотных средств создается в сельском хозяйстве. Система формирования оборотных средств оказывает влияние на скорость их оборота и эффективность использования [19, с.421].

Важнейшими предпосылками сокращения вложения оборотных средств в сферу обращения является рациональная работа организации сбыта готовой продукции, применение прогрессивных форм расчётов, своевременное оформление документации и ускорение её движения, соблюдение договорной и платежной дисциплины.

Следует согласиться с мнением Ю.Н.Попова и А.А.Павлова, что ускорение оборота оборотных средств позволяет высвободить значительные суммы и, таким образом, увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия [28, с.448].

Основные факторы, влияющие на величину и скорость оборота средств сельскохозяйственных предприятий:

- масштаб производства;

- отраслевая принадлежность и его специализация;

- длительность производственного цикла (количество и продолжительность технологических операций по производству продукции).

- количество и разнообразие потребляемых ресурсов;

- система расчётов за товары, услуги и работы;

- платежеспособность клиентов;

- качество банковского обслуживания;

- темпы роста производства и рынки сбыта продукции;

- учётная политика предприятия и налоговое законодательство и т.д.

Управление оборотными средствами - это составная часть управления в целом предприятием. Основная цель управления предприятием — улучшение финансового состояния предприятия (достижение максимальной прибыли и возрастание стоимости фирмы). Эта же цель преследуется и при управлении оборотными средствами.

Существует большое число методик и подходов к оценке результатов управления оборотным капиталом организаций. Наиболее актуальными и получившими широкое распространение являются методики И. А. Бланка, Г. В. Савицкой, В. В. Ковалева.

В работе И. А. Бланка сформулирована четкая последовательность этапов осуществления политики управления оборотным капиталом, которая в целом заключается в проведении анализа динамики состава и структуры оборотных средств, показателей эффективности их использования, оптимизации необходимого объема оборотных активов, а также формирования рациональной структуры источников их финансирования [7, с.67].

Значимость методики заключается в том, что она включает в себя основные подходы в управлении всеми оборотными активами, а также конкретные их виды - запасы, дебиторская задолженность, денежные средства.

Г. В. Савицкая в разработанной ею методике предлагает применять систему показателей, необходимую для определения эффективности использования оборотных активов, проводить факторный анализ и более подробно заниматься изучением материальной части оборотных активов. Важность такого подхода заключается в установлении влияния факторов на показатели функционирования оборотных средств, расчете резервов роста оборачиваемости и рентабельности активов, выручки, прибыли, выявлении возможного резерва сокращения средств, участвующих в обороте предприятия [30, с. 498].

В. В. Ковалев подчеркивает необходимость применения краткосрочного кредита в финансировании текущих активов, представляет четыре модели управления оборотными активами, указывая, что доля краткосрочных обязательств в составе источников формирования оборотных средств возрастет последовательно: «консервативная — компромиссная — агрессивная — идеальная модель», а риск нарушения ликвидности изменяется в противоположном направлении [19, с. 421].

Для эффективного процесса управления оборотным капиталом необходимо синтезировать все имеющиеся методические подходы. Недостатком этих подходов является отсутствие методик оценки Результатов управления оборотным капиталом, разработанных специально для сельскохозяйственных организаций, т.е. учитывающих специфику их деятельности. Отраслевая специфика играет решающее значение при управлении оборотным капиталом организации.

В условиях рыночной экономики на предприятиях необходимо нормировать как материальные оборотные средства, вложенные в производственные запасы и т. п., так и нематериальные оборотные средства: денежные средства в кассе, на расчетных счетах в банке, дебиторскую задолженность и т.д.

В системе мер, направленных на повышение эффективности работы предприятия и укрепление его финансового состояния, важное место занимают вопросы рационального использования оборотных средств.

Эффективность использования оборотных средств в значительной степени характеризует состояние сельскохозяйственного и в целом агропромышленного производства.

В кризисных условиях хозяйствования возрастает необходимость комплексного управления процессом движения оборотного капитала через регулирование воспроизводственных стадий как в материально-вещественной, так и стоимостной его формах.

Уровень эффективности использования оборотных средств характеризуют показатели оборачиваемости. Критериями оценки служат общее время оборота и его скорость. Длительность одного оборота (в днях) включает в себя продолжительность производственного цикла и время, затраченное на продажу готовой продукции; по сути, это период, в течение которого оборотный капитал проходит все стадии кругооборота на данном предприятии. Оборачиваемость капитала представляет собой отношение объема реализации к длительности периода или же отношение длительности периода к количеству оборотов.

Чем меньше общее время оборота капитала, тем меньше требуется предприятию оборотных средств для производства и реализации заданного количества продукции. Чем быстрее совершается их кругооборот, тем эффективнее функционирование. Из этого следует, что потребность в совокупном оборотном капитале зависит от длительности его оборота, уменьшение данного показателя - одно из направлений роста эффективности воспроизводства. Данное мнение поддерживает У.Сафин [31, с 59].

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от факторов:

· объема производства, сбыта;

· размера оборотных средств.

Эффективность использования оборотных средств предприятий, следовательно, зависит прежде всего от умения управлять ими, улучшать организацию производства и сбыта, повышать уровень коммерческой и финансовой работы.

Категория оборотного капитала синтезирует в себе использование многих факторов производства, выражает уровень текущих затрат и эффективность их использования (как материальных ресурсов, так и рабочей силы), является важным инструментом организации и управления производством, обеспечивающим режим экономии трудовых и материальных ресурсов.

Поэтому в системе мер, направленных на повышение эффективности деятельности сельскохозяйственных организаций и укрепление их финансового состояния большое значение имеет рациональное использование именно оборотных средств. Болдина Н.Н. [9, с. 498] уверена, что в условиях формирования рыночных отношений эта проблема стала еще более актуальной.

Многие финансовые затруднения, возникающие в настоящее время в разных звеньях процесса производства, прямо или косвенно связаны с недостатками в организации и использовании оборотных средств. Такие затруднения порождены вполне определенными несоответствиями между стадиями их движения. Одним из подобных несоответствий является несбалансированность денежной оценки двух частей капитала — основных фондов и оборотных средств, а также материальных и денежных оборотных средств.

На процесс формирования оборотного капитала существенное влияние оказывает инфляция. В результате происходит обесценение оборотных средств за время их обращения из-за неустойчивого финансового состояния предприятия, нарушения непрерывности и ритмичности производства, неудовлетворительной организации производства. В результате после завершения кругооборота сельскохозяйственное предприятие фактически не получает в составе выручки от реализации продукции первоначально авансированную сумму оборотных средств. Из-за невыполнения договорных обязательств со стороны покупателей продукции появляется дебиторская задолженность, что отражается на замедлении оборота и увеличивает потребность в дополнительных источниках финансирования оборотных активов.

Итак, чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия нужно эффективно управлять оборотным капиталом. Из этого следует, что рациональное и экономное использование оборотных фондов является первоочередной задачей предприятия, ведь вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.