Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Способы линейного программирования

Линейное программирование – это метод, заключающийся в нахождении экстремальных (максимальных или минимальных) значений линейной функции многих переменных при наличии линейных ограничений. Он позволяет выбрать оптимальный вариант из значительного количества альтернатив путем решения системы линейных уравнений.

Условиями применения этого метода для решения экономических задач являются:

· количественная ограниченность изучаемых факторов;

· взаимозаменяемость факторов.

Типичными примерами задач, решаемых методом линейного программирования, являются определение оптимальной общей производительности машин, агрегатов, поточных линий при заданном ассортименте продукции, транспортные задачи (прикрепление предприятий – производителей к предприятиям – потребителям), определение минимальной стоимости кормовых рационов при заданном количестве кормов и т.д. Модели линейного программирование нельзя использовать, если исследуемая система содержит подсистемы с противоречивыми целями. Такие ситуации рассматриваются в теории игр.

Теория игр

Теория игр – это раздел прикладной математики, изучающий методы обоснования оптимальных решений в конфликтных ситуациях. Под конфликтной ситуацией понимается несовпадение интересов участников экономического процесса. Ее первооткрывателем был выдающийся математик Джон Нейман. Он математически описал экономическую конкуренцию, в ходе которой каждый из участников выбирал такую стратегию действий, которая обеспечивала ему наибольший выигрыш или наименьший проигрыш. Эти решения отражались в таблице, которая называлась платежной матрицей. С помощью матрицы выбиралась точка равновесия, то есть решение, приемлемое для всех участников игры. Методы теории игр можно использовать для определения предела снижения цены для реализации остатков продукции, когда необходимо, с оной стороны, реализовать продукцию, а с другой – минимизировать потери. Часто при решении экономических задач с помощью теории игр одной их противоборствующих сторон выступает природа.

|

|

А Предварительный общеэкономический анализ.

Проводят диагностику себестоимости по элементам затрат по обобщающим показателям, которые характеризуют материалоемкость, трудоемкость, уровень кооперирования, соотношение живого и овеществленного труда.

Анализ структуры затрат – определение удельных весов по каждому элементу затрат и динамика их изменения.

Б). С целью оперативного управления затратами на производство и сбыт продукции (как важный фактор роста прибыли) сопоставляются данные о фактических затратах на производство со сметными и с данными за период, предшествующий отчетному.

На общую сумму затрат на производство продукции влияют два фактора:

1) структурные изменения в ассортименте выпускаемой продукции;

2) изменение объема производства.

Первый фактор: Чем меньше период анализа, тем меньше влияние данного фактора. Так, динамические сравнения проводят ежемесячно, что позволяет управлять этим фактором.

Второй фактор: влияние изменение объема может быть устранено путем корректировки затрат предшествующего и сметного периодов на фактическую величину объема производства в отчетном периоде

22. Факторный анализ уровня затрат на рубль продукции, работ, услуг.

Обобщающим показателем себестоимости продукции является показатель затрат на рубль продукции.

Выполнение плана по этому показателю анализируют путем сравнения фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год с плановыми затратами.

На отклонение фактических затрат на рубль продукции от плановых оказывают влияние следующие основные факторы:

|

|

· изменение структуры выпущенной продукции;

· изменение цен на продукцию;

· изменение уровня себестоимости отдельных видов продукции (изделий).

Для измерения величины влияния первого фактора необходимо исчислить разницу между фактическими затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции и плановыми затратами.

Для определения величины влияния второго фактора необходимо исчислить фактические затраты на рубль продукции в плановых ценах. Полученный показатель следует сопоставить с затратами на рубль фактически выпущенной продукции в фактических ценах, действующих в отчетном году.

Влияние изменения уровня себестоимости отдельных видов продукции на изменение затрат определяется сопоставлением фактических затрат на рубль продукции в плановых ценах с плановыми затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции

Анализ затрат на рубль продукции выполняется не только в целом по всем затратам, но и по каждой статье в отдельности с определением суммы отклонения фактических расходов от плана и предыдущего периода.

Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

затраты общие/сумма(выпуск*уд.вес*цена)

с/б = сумма(Переменные*уд.вес*Выпуск) + постоянные

23. Анализ себестоимости продукции по статьям калькуляции.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления с/с отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Осн. статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная з/пл производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехоз-ные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

|

|

В процессе анализа изучается структура затрат и её динамика. Структура затрат анализируется путем сравнения удельного веса отдельных элементов затрат за ряд отчетных периодов или фактических с плановыми.

Анализ с/с продукции по калькуляционным статьям. Типовая группировка затрат по статьям калькуляции установлена Основными положениями по планированию, учету и калькулированию с/с продукции на промышленных п/п. Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов (цехам, участкам, бригадам).

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент. Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции.

Определяют:

· процентное отношение отклонений от плана к плановым затратам по каждой калькуляционной статье;

· долевое участие изменения затрат по соответствующим статьям в общем проценте снижения полной себестоимости товарной продукции.

В процессе анализа изучается структура затрат и её динамика. Структура затрат анализируется путем сравнения удельного веса отдельных элементов затрат за ряд отчетных периодов или фактических с плановыми.

24. Методы разработки плановой калькуляции

Калькулирование - расчет затрат на единицу продукции.

Методы:

· метод прямого счета (деление общих затрат производства на кол-во единиц продукции)

· расчетно-аналитический метод (применяется с учетом прямых расходов на единицу продукции на основе норм расходов)

· нормативный (базируется на исп норм и нормативов материальных и трудовых ресурсов)

· параметрический (установление и изменение затрат в зависимости от изменения качества)

|

|

· метод исключения затрат или обратная калькуляция.

Полная (плановая) себестоимость единицы продукции определяется по формуле:

где Спе — себестоимость изделия,.;

М — прямые затраты на материалы

Зо — основная

ЗП K1 — косвенные общепроизводственные затраты на содержание оборудования;

К2 - общезаводские расходы, %; a— процент дополнительной оплаты и премий рабочим

Зд — дополнительная заработная плата, руб.;

b — процент отчислений на социальные нужды;

К3 — внепроизводственные расходы, %.

25. Анализ себестоимости по элементам затрат.

Элементы затрат: - материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), - затраты на оплату труда, - отчисления на социальные нужды, - амортизация основных фондов, - прочие затраты.

Группировка затрат по назначению, т.е. по статьям калькуляции, необходима для исчисления себестоимости отдельных видов изделий и поиска резервов их сокращения.

Основные статьи калькуляции: - сырье и материалы, - возвратные отходы (вычитаются), - покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, - основная и дополнительная зарплата производственных рабочих, - отчисления на социальное страхование, - расходы на содержание и эксплуатацию машин и оборудования, - общепроизводственные расходы, - общехозяйственные расходы, - потери от брака, - прочие производственные расходы, - коммерческие расходы.

Итог первых десяти статей образует производственную себестоимость продукции, а итог всех одиннадцати статей - ее полную себестоимость.

Кроме группировки затрат по экономическим элементам и калькуляционным статьям, в экономической теории и на практике применяется классификация затрат по различным признакам. На рис. приведена более подробная классификация затрат.

Основные затраты - затраты, непосредственно связанные с производственным (технологическим) процессом изготовления продукции (выполнения работ или оказания услуг).

Накладные расходы - расходы, связанные с организацией, обслуживанием производства и управлением им.

Переменные затраты - затраты, величина которых изменяется пропорционально изменению объема производства (выпуска) продукции. Следовательно, размер этих расходов на каждую единицу продукции остается неизменным. Постоянные затраты - затраты, величина которых не изменяется или слабо изменяется (условно-постоянные расходы) при. изменении объема производства (примером могут служить общехозяйственные или общезаводские расходы).

Одноэлементными называют затраты, которые на данном предприятии (в организации) не могут быть разложены на слагаемые. По этому принципу построена классификация затрат по экономическим элементам.

|

|

Комплексные затраты состоят из нескольких экономических элементов. Характерным примером статьи комплексных затрат являются цеховые (общепроизводственные) расходы, в которые входят практически все экономические элементы.

Прямые затраты - затраты, которые можно прямо отнести на соответствующий вид производимой продукции, выполняемой работы или оказываемой услуги. К ним относят чаще всего расходы на сырье, основные материалы и покупные полуфабрикаты, топливо и энергию на технологические цели, оплату труда производственных рабочих.

Косвенные затраты - затраты, связанные с одновременным производством нескольких видов продукции, выполнением одновременно нескольких видов работ и распределяемые между ними только на основе специальных расчетов.

Производственные расходы - расходы, связанные с изготовлением товарной продукции (изделий, работ и услуг) предприятия (организации) и образующие ее производственную себестоимость.

Коммерческие (внепроизводственные) затрать» - затраты, связанные с реализацией продукции (сдачей работ) потребителям, это затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынка, комиссионные сборы и отчисления.

Непроизводительные расходы - расходы, образующиеся по причинам, свидетельствующим о недостатках в технологии и организации производства (брак продукции, потери от простоев, оплата сверхурочных работ и др.).

Планируемыми являются производительные расходы для соответствующих условий производства.

В непланируемые включают затраты, которые по действующему положению отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете.

К текущим относятся расходы, связанные с производством и реализацией продукции данного периода. Это обычно основная часть затрат на производство.

Единовременными являются расходы, связанные с подготовкой производства (освоение новой продукции, ее существенная модернизация), резервирование затрат на оплату отпусков и выплату единовременного вознаграждения за выслугу лет и др.

Анализ структуры затрат на производство начинается с определения удельного веса (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (год, квартал).

Изучение структуры затрат по элементам, а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости или трудоемкости. Дополнительным показателем для обоснования соответствующего вывода можно использовать удельный вес рассматриваемых элементов затрат в стоимости продукции, т. е. их доли в рубле продукции, разделив сумму затрат каждого элемента на сумму товарной продукции. Отклонения фактических затрат по элементам в абсолютных суммах выражают лишь общие результаты использования материальных, трудовых и финансовых ресурсов, а не изменение себестоимости, так как они вызваны еще и изменениями в объеме и структуре производства продукции.

Для полного вывода о возможности изыскания резервов снижения затрат необходимо также изучить затраты по их функциональной роли в производственном процессе, т.е. по калькуляционным статьям.

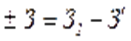

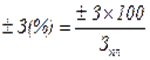

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат ( ) от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции (

) от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции ( ) в целом по всей продукции (±3) и в разрезе отдельных статей расходов (например, по сырью ± Зс):

) в целом по всей продукции (±3) и в разрезе отдельных статей расходов (например, по сырью ± Зс):

Наряду с отклонением в абсолютной сумме определяются и отклонения (в процентах) путем деления первого на плановую сумму расходов ( ) и умножения на 100:

) и умножения на 100:

26. Анализ себестоимости отдельных видов изделий.

Анализ себ-ти отдельных видов прод-и проводится по калькуляциям (плановым и фактическим). При анализе калькуляций себестоимости отдельных видов продукции фактические затраты в целом и по отдельным статьям сравниваются с плановыми показателями, а по сравнимой продукции – с данными предыдущего года.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в кот. показывается величина затрат на про-во и реализацию ед. прод-и.

Различают 3 вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себ-ть опред. путем расчета затрат по отдельным статьям,

в нормативной - по действующим на данном пред-и нормам.

Отчетная калькул. составляется на основе данных бух. учета и показывает фактическую себ-ть изделия.

При анализе себ-ти оперируют 2 эконом. группировками затрат: 1) по эконом. элементам и 2) по калькуляционным статьям себ-ти. Затраты по эконом. элементам – это расходы как на готовые изделия так и на незавершенное прои-во. Их группировка и анализ показывает, что израсходовано на выпуск продукции. При анализе затрат по элементам их целесообразно сгруппировать на: 1) затраты средств труда; 2) затраты живого труда; 3) прочие затраты. Влияние первого фактора определяется путем умножения суммы отклонения себестоимости единицы изделия на фактический выпуск, а влияние второго – умножением отклонения в объеме производства на плановую себестоимость единицы изделия.

27. Анализ управления затратами в системе «директ-костинг», «таргет-костинг», «кайзен-костинг» и «стандарт-костинг».

1)Термин «директ-костинг» (direct-costing) означает «учет прямых затрат».

Основной характеристикой директ-костинга является подразделение затрат на постоянные и переменные в зависимости от изменения объема производства. Главной особенностью директ-костинга является то, что себестоимость промышленной продукции учитывается и планируется только в части переменных затрат. Постоянные расходы собирают на отдельном счете и с заданной периодичностью списывают непосредственно на дебет счета финансовых результатов, например, «Прибыли и убытки», то есть относятся на финансовый результат деятельности предприятия. Таким образом, постоянные расходы не включают в расчет себестоимости изделий, а списывают с полученной прибыли в течение того периода, в котором они были произведены.

В системе учета затрат на основе метода директ-костинга содержатся два основных финансовых показателя: маржинальный доход и прибыль. При этом под маржинальным доходом понимают разницу между выручкой и переменными издержками. Маржинальный доход включает в себя прибыль от производственной деятельности и постоянные затраты.

2)Главный принцип, заложенный в основу концепции таргет-костинга (target costing) следующий: если для успешного развития бизнеса необходимо продавать товар по цене, не превышающей рыночную, то определение себестоимости будущей продукции начинают с определения её цены. То есть традиционный метод ценообразования вывернут «наизнанку».

Себестоимость + Прибыль = Цена,

которая в концепции таргет-костинг трансформировалась в следующее равенство

Цена - Прибыль = Себестоимость

Таким образом, сначала определяется рыночная цена на данный вид продукции, затем устанавливается желаемый размер прибыли, и далее рассчитывается максимально возможный размер себестоимости.

3) Кайзен-костинг (kaizen costing),Сущность Кайзен-костинг (в переводе с японского "усовершенствование маленькими шагами") - это процесс постепенного снижения затрат на этапе производства продукции, в результате которого достигается необходимый уровень себестоимости и обеспечивается прибыльность производства.

4) Система стандарт-кост (standard-cost) представляет собой систему учета затрат и калькулирования себестоимости на основе нормативных (плановых) затрат. В основе данной системы лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и отклонениям от них.

При применении данного метода перед началом производственного процесса проводится предварительное нормирование затрат. Как правило, нормативные затраты определяются по таким статьям расходов, как:

1) основные сырье и материалы;

2) оплата труда основных производственных рабочих;

3) накладные расходы.

28. Анализ налогов, выплачиваемых из прибыли и себестоимости.

Налоги, включаемые в себестоимость: К налогам и отчислениям, относимым на себестоимость относятся: платежи за землю, налог за пользование природными ресурсами (экологический налог), налоги и отчисления, взимаемые с фонда оплаты труда (фсзн).

Налог за использование природных ресурсов: объекты налогообложения–V используемых (изымаемых, добываемых) прир. ресурсов, выводимых в окр. среду выбросов (сбросов) загрязняющих веществ и др.; ФСЗН: плательщики – работодатели – юр. лица, включая иностранные, осущ. деятельность на терр. РБ,; физ. лица, предоставляющие работу гражданам по трудовым и гражданско-правовым договорам; физ. лица, самостоятельно уплачивающие обязательные страховые взносы.

Земельный налог: уплачив. Орган-и и физ., кот. земельные участки предоставлены во владение, пользование либо в собственность. Земельный налог устанавливается в виде фиксированных годовых платежей за гектар земельной площади.

Налоги, уплачиваемые из прибыли: Налог на прибыль: плательщики – юр. лица, иностранные юр. лица и международные организации, простые товарищества, хоз.группы; облагаемая налогом прибыль исчисляется исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей, имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Дивиденды и приравненные к ним доходы включаются в состав налогооблагаемой базы по налогу на прибыль.

Налог на недвижимость: плательщики – юр. лица РБ, иностранные юр. лица и международные организации, простые; объект налогообложения – стоимость ОС, явл. собственностью или находящихся во владении плательщиков, объектов незавершенного строительства, а также стоимость принадлежащих физ. лицам зданий и строений; налоговая ставка – 1%.

29. Выявление и мобилизация резервов снижения себестоимости продукции, работ, услуг.

При анализе резервов снижения себ-ти их группируют по хар-ру возникновения:по матер. ресурсам (отклонения по основ. материалам, а также отклонения вызванные увелич. материалоемкости прод-и, топлива, покупных изделий и полуфабрикатов и т.п.); по трудовым ресурсам (превышение по сравнению с плановым (базовым) уровнем ЗП на прои-во отдельных изделий.); по расходам на обслуживание производства и управления ( нарушение плановых смет по данным расходам ); по потерям от брака; по прочим производственным и непроизводственным расходам. 4 группы влияния на уровень себ-ти:1. повышение тех уровня произ-ва (механизация и автоматизация) 2. совершенствование методов организации прои-ва, совершенствование управления производства, организации труда, материально-технического снабжения, сокращение потерь от брака. 3. изменение V и структуры выпускаемой прод-и. 4. опред. влияния внешних факторов на себ-ть.

30. Источники информации и статистические формы отчетности для анализа трудовых ресурсов.

- Форма государственной статистической отчётности «12-т»Отчет по труду»,

- Форма государственной статистической отчетности «12-т (свободная) «Отчет по труду»,

- Форма государственной статистической отчетности «6-т «Отчет о численности и распределении государственных служащих по полу, возрасту, образованию и стажу гос. службы»,

- Форма государственной статистической отчетности «6-т (кадры) «Отчет о численности, составе и профессиональном обучении кадров»,

- Форма государственной статистической отчетности «1-т (травматизм) «Отчет о численности потерпевших при несчастных случаях на производстве»,

- Форма государственной статистической отчетности «1-т (фонд времени) «Отчет об использовании календарного фонда времени»,

- Форма государственной статистической отчетности «1-т (свободная) «Отчет по труду (годовая до 20 марта».

1)Производительность труда ПТ= ВП/Ч ср спис, где ВП – объем выпущенной продукции, млн.руб, Чср спис – численность работников.

2)Трудоёмкость продукции Тр = Ч срспис/ВП,

3)Капиталовооруженность Кв=ОС/Чср спис, где ОС – среднегодовая стоимость основных средств, Чср спис – среднесписочная численность работников за период,

4) прибыль на 1 работника Праб = Пр/Чср спис,

Где Пр – прибыль от реализации,

5) Коэффициент оборота по приему Коб.пр = Чприн/Чср спис,

Где Чприн – количество принятых за период,

6)Коэффициент оборота по выбытию Коб.ув = Чувол/Ч ср спис,

7) Коэффициент текучести кадров = Кт= Чувол по текуч/Чср спис,

Где Чувол по текуч – число уволенных по собственному желанию, служебному несоответствию и нарушения труд дисциплины за период.

31. Анализ показателей движения трудовых ресурсов и причины текучести кадров.

Анализ осуществляется в динамике за ряд лет на основе следующих коэффициентов:

Коэфф. интенсивности оборота по приему: Кп=Lп/Lсп,

где Lп – число принятых на работу за опред. период.

Коэфф. оборота по выбытию: Кв= Lв/ Lсп,

где Lв – число выбывших. Коэф. текучести кадров:КТ= LТ/ Lсп, где LТ – число работников, уволенных по причинам, относящимся к текучести.

Коэф. замещения: Кз= (Lп - Lв)/ Lсп.

Отриц. значение скобки (Lп – Lв) может свидетельствовать о сокращении v производства, ликвидации части рабочих мест в ходе технич/ перевооружений или др причин.

Коэф. Постоянства кадров: Кп.к.=Lпост/Lсп

где Lпост– число работников, проработавших весь отчетный период.

Анализ использования рабочего времени осуществляется на основе баланса рабочего времени.

32. Факторный анализ показателей эффективности трудовых ресурсов (производ. Труда, рентабельность персонала и т.д.)

Для оценки эффективности использования трудовых ресурсов применяется показатель производительности труда. Производительность труда определяется количеством продукции, которую производит рабочий за единицу времени (выработка), или количеством времени, затрачиваемым на изготовление единицы продукции (трудоемкость). Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Пок-ль рентабельности персонала (отношение прибыли к среднегодовой численности промышленно-производственного персонала). Факторная модель

где П - прибыль от реализации продукции; ЧР — среднесписочная численность работников; В - выручка от реализации продукции; KL - среднегодовая сумма капитала; ТП - стоимость выпуска товарной продукции в действующих ценах; П/ЧР — рентабельность персонала; П/ В - рентабельность продаж; KL/ЧP - капиталовооруженность труда; В/ТП - доля выручки в стоимости выпущенной продукции; ТП/ЧР - среднегодовая выработка продукции одним работником в действующих ценах. Пок-ли произв-ти труда являются пок-ли:

Выработка - это объем производимой продукции, приходящейся на одного среднесписочного работника: Вр=Q/ЧсрР где Q - объем произведенной продукции или выполненных работ в натуральных, стоимостных или трудовых показателях; Чср - среднесписочная численность работающих, чел. Трудоемкость - показатель, обратный выработке, представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг. Тр=Т/Q где Т - время, затраченное на производство всей продукции, нормо-часов.

33.Анализ соотношения темпов роста производительности труда и средней заработной платы работников.

Опережение темпов роста произв-ти труда по сравнению с темпами роста ЗП обеспечивает снижение себ-ти продукции, увелич. рентабельности и повышение эфф-ти прои-ва.

Для определения результатов соотношения в росте произ-ти труда и средней ЗП исчисляется коэф. опережения

Коп, кот. определяется отношением индексов двух показателей:

Коп = I1 / I2 где I1 — индекс произв-ти труда; I2 — индекс среднегодовой ЗП. Анализ коэфф. опережения позволяет выявить его влияние на рентабельность предприятия.

При опережающих темпах роста произ-ти труда по сравнению с ростом средней ЗП предприятие получает относительную экономию фонда ЗП, снижающую себ-ть продукции.

В обратном случае предприятие допускает перерасход фонда ЗП, растет себ-ть прод-и, снижаются прибыль и рентабельность.

Коэф. Отставания –является величиной обратной коэф. опережения. Он характеризует замедление темпов роста ЗП по сравнению с темпами роста произв-ти труда. Коэф. отставания, отражающий изменение удельных затрат ЗП на одного работающего пром-произ-го персонала, используется в практике планирования.

Систематический рост средней ЗП - закономерное явление. Однако темпы роста ЗП вместе с выплатами из фонда поощрения должны сопровождаться опережающими его темпами роста производительности труда.

34.Выявление и мобилизация резервов повышения эффективности использования трудовых ресурсов.

Основной целью анализа эфф-ти использования трудовых ресурсов на предприятии явл. выявление внутрихозяйственных резервов повышения производительности труда.

Для оценки эффективности использования средств на оплату труда рассчитывают следующие показатели: фонд ЗП, среднегодовая численность, выручка, чистая прибыль, выручка на 1 руб. заработной платы, тыс.руб., чистая прибыль на 1 руб. ЗП, тыс.руб.

Выявление резервов улучшения использования трудовых ресурсов может проводиться по двум направлениям: 1. экстенсивное – увеличение численности работников, количества дней отработанных в среднем 1 работником – имеет такие недостатки, как увеличение затрат на оплату труда, рост издержек производства на поиск и привлечение работников и т.д.;

2. интенсивное – увеличение производительности труда – является более целесообразным и эффективным.

К внутренним резервам повышения прои-ти труда относятся: интенсификация произ-ва; комплексы автоматизированных и механизированных произ-х процессов; внедрение новой более производительной техники; снижение брака в производстве; повышение квалификации рабочих и др. Одним из самых эффективных методов повышения произ-ти труда явл. комплексная механизация произв-х процессов.

35.Факторный анализ фонда оплаты труда рабочих и служащих.

Анализ фонда ЗП начинается с расчета абсолютного и относительного отклонения фактической его величины от плановой.

Абсолютное отклонение (∆ФЗПабс.) определяется разницей фактического фонда ЗП (ФЗПф) и планового (ФЗПпл.): ∆ФЗПабс. = ФЗПф – ФЗПпл.

Относительное отклонение рассчитывается как разность между фактическим фондом ЗП и плановым, скорректированным на коэффициент выполнения плана по производству продукции. При этом надо учесть, что корректируется только переменная часть фонда ЗП, которая изменяется пропорционально объему производству продукции: ∆ФЗПотн. = ФЗПф. - (ФЗПпл.пер.*Квып. + ФЗПпл.пост.)

Переменная часть ФЗП зависит от объема производства продукции (VВ), его структуры (Удi), удельной трудоемкости (ТЕ) и уровня среднечасовой оплаты труда (ОТ). Постоянная часть ФЗП зависит от численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой заработной платы. Для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:1) ФЗП = ЧР • ГЗП 2) ФЗП = ЧР • Д • ДЗП 3) ФЗП = ЧР • Д • П • ЧЗП где ЧР - среднегодовая численность работников. Д - количество отработанных дней одним работником за год. П - средняя продолжительность рабочего дня. ГЗП - среднегодовая зарплата одного работника. ДЗП – среднедневная зарплата одного работника. ЧЗП - среднечасовая зарплата одного работника.

36.Анализ переменной и постоянной части фонда оплаты труда.

Постоянная часть фонда оплаты труда – ЗП и все виды доплат. Фонд ЗП работников зависит от среднесписочной их численности и среднего заработка за соответствующий период времени.

Переменная часть расходов на оплату труда включает оплату по сдельным расценкам, выплаты премий сдельщикам и повременщикам за достижение лучших количественных или качественных показателей по выпуску продукции и часть отпускных, относящихся к переменной части оплаты труда. Зависит от: V выпущенной продукции: чем он больше, тем больше ЗП. Анализ переменной части начинается с установления размеров абсолютного и относительного отклонений от фонда ЗП за предыдущий год.

Абсолютная экономия (перерасход) фонда ЗП определяется как разность между фактически начисленной ЗП за отчетный и базисный периоды без учета выполнения производ-й программы.

Относительное отклонение (экономия или перерасход) фонда ЗП определяется сравнением фактического фонда ЗП с базисным, пересчитанным на процент выполнения по выпуску продукции с учетом поправочного коэффициента 0,6 – 0,9. Пок-ли, необходимые для анализа фонда ЗП: Фонд ЗП промышленно-производственного персонала, млн. руб. Среднесписочная численность промыш.-производ-го персонала, чел. Среднегодовая ЗП одного работающего, тыс. руб Среднегодовая выработка на одного работника промыш.-производ-го персонала, тыс. ед.Скорректированный фонд ЗП промыш.-произв-го персонала, млн. руб.

37.Анализ средней заработной платы работников предприятия и эффективность использования средств на оплату труда.

Среднегодовая зарплата зависит от количества отработанных дней одним рабочим за год, продолжительности рабочей смены и среднечасовой ЗП.

Изменение среднего заработка работающих за тот или иной отрезок времени (год, месяц, день, час) характеризуется его индексом (Jсз), который определяется отношением средней зп за отчетный период (C31) к средней зп в базисном периоде (СЗо).

Если темпы роста производительности труда опережают темпы роста оплаты труда коэффициент опережения (Коп) определяется отношением индексов двух показателей:

Коп = I1 / I2 где I1 — индекс произв-ти труда; I2 — индекс среднегодовой ЗП. Анализ коэфф. опережения позволяет выявить его влияние на рентабельность предприятия.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели,

как v произ-ва продукции в действующих ценах, выручку, сумму валовой, чистой прибыли на рубль зп и др.

Основными направлениями поиска резервов повышения эффективности использования оплаты труда могут быть: сокращение сверхплановых целодневных, внутрисменных и производительных потерь рабочего времени, повышение коэффициента реализуемости продукции и т.д.

Чтобы вычислить динамику в усредненной зп плате необходимо: Подсчитать зп всех категорий работников организации, рассчитать абсолютное отклонение (+/-, условных ед), вывести % роста. Зависимость среднего уровня заработной платы (СЗ) в соотношении с среднесписочным количеством сотрудников (СКС) и фондом (Ф) можно вычислить по следующей формуле: Ф = СЗ *СКС, изменения фонда происходит вследствие изменения уровня оплаты труда сотрудников или же по причине изменения их численности.

38.Анализ использования фонда рабочего времени.

Полноту использования трудовых ресурсов можно оценить по кол-ву отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени.

Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (ФРВ) зависит от численности рабочих (ЧР), кол-ва отработанных дней 1 рабочим в среднем за год (Д) и средней продолжительности раб

|

|

|

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!