Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

- в натуральных единицах измерения (для установления потребности в складских помещениях),

- по стоимости (для определения потребности в оборотных средствах)

- в днях обеспеченности (для планирования, контроля и выполнения графика поставки) исходя из нормы расхода на единицу продукции(работ, услуг).

Обеспеченность потребности в материальных ресурсах на образование запасов в днях определяется по формуле: З дн=Змi/Рдi. Здн где – запасы материальных ресурсов в днях; Змi– запасы i-го вида материальных ресурсов (в стоимостном или натуральном выражении); Рдi – однодневный расход i-го вида материальных ресурсов (в стоимостном или натуральном выражении).

Анализ обеспеченности материальными ресурсами должен выявить: степень обеспеченности потребности в материальных ресурсах; ритмичность поставок; соответствие фактической обеспеченности ресурсными запасами плановой; снижение V выпуска и других результативных показателей в связи с неудовл. обеспеченностью материальными ресурсами.

Анализ обеспеченности предприятия материальными ресурсами должен сопровождаться оценками потерь продукции, снижения других экономических показателей по причинам простоев из-за нарушения графика поставки, недопоставки ресурсов, неудовлетворительного качества ресурсов, изменения их цен.

44.Факторный анализ эффективности использования материальных ресурсов.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей. Обобщающие показатели — это прибыль на руб матер. затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат. Частные показатели применяются для характеристики эффективности использования отдельных видов материальных ресурсов. В процессе анализа фактически и уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияние на объем производства продукции. Факторную модель материалоемкости можно представить следующим образом: где МЗ (сумма матер. Затрат), ВП (выпуск продукции), Уд1-структуры прод-и, расхода материалов на ед. продукции (УР), стоимости материалов (ЦМ).

|

|

45.Выявление и мобилизация резервов снижения материалоемкости продукции

Показатель материалоемкости, рассчитанный на уровне предприятия или отрасли, характеризует эффективность использования предметов труда. показатели материалоемкости:1.Общая –потребление отдельных видов или вместе взятых материальных ресурсов на выполнение всей производственной программы.2.Удельная – это средний расход на единицу произведенной годной продукции. 3.Относительная – показывает уровень использования материальных ресурсов на определенный показатель основной эксплуатационной характеристики изделия. Материалоемкость – это показатель, характеризующий эффективность использования материальных ресурсов в общественном производстве. Снижение материалоемкости продукции позволяет: улучшить финансовое положение за счет снижения себ-ти продукции и увеличения прибыли, остающейся в его распоряжении; увеличить выпуск продукции из одного и того же количества сырья и материалов и тд. Материалоемкость продукции можно снизить за счет: создания более совершенной конструкции машин и оборудования; широкого применения искусственных и синтетических материалов, безотходной технологии и тд; Конкретные пути снижения материалоемкости должны определяться исходя из тщательного анализа и выявления истинных причин неудовлетворительного использования материальных ресурсов на предприятии. Наиболее ощутимые результаты в решении проблемы снижения материалоемкости продукции можно получить на основе разработки и реализации долговременной программы по ресурсосбержению на предприятии.

|

|

46.Понятие, задачи и состав статистических форм для анализа использования оборотных средств

Оборот. средства — это совокупность ден. средств, авансируемых для создания обор. произв-х фондов и фондов обращения, обеспечивающих непрерывность хоз деятельности фирмы. Основная цель анализа -своевременное выявление и устранение недостатков в управлении текущими активами и нахождение резервов повышения эффективности их использования. Показатели анализа обор.ср.:1. Коэф. оборачиваемости обор. средств (Коб) показывает размер выручки от продажи продукции в расчете на один рубль оборотных активов, а также показывает число оборотов, которые совершают обор. средства за анализируемый период: Коб=В/ТА где В- выручка (нетто) от реализации продукции за анализируемый период (без учета налога на добавленную стоимость и аналогичных платежей), руб.; ТА - средний остаток текущих оборотных активов за анализируемый период, руб.2. Продолжительность одного оборота в днях (Тоб) Тоб = ТА х Д / B, где Д - число календарных дней в периоде. 3. Коэф. закрепления средств в обороте (Кз) Кз = ТА / В. задачами статистики обор. средств явл: изучение их объема, состава и структуры;изучение эффективности использования обор. средств; анализ изменения V прод. и V оборотных средств вследствие ускорения их оборачиваемости. Источниками данных для анализа оборотных средств служат: бухгалтерский баланс (форма №1 годовой отчетности промышленных предприятий), приложения к балансу (форма №2), движение денежных средств (форма №3) и др.

47.Анализ показателей эффективности использования оборотных средств и ускорения оборачиваемости

Эффективность использования оборотных средств предприятия оценивается с использованием показателей: 1. Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется по формуле: Д = Со*Тпер/Vp 2. Коэффициент оборачиваемости информирует о количестве оборотов, совершаемых за определенный период оборотными средствами организации. Коэффициент рассчитывается по формуле: Ко = Vp/Со 3. Коэффициент загрузки оборотных средств организации характеризует величину оборотных средств, приходящихся на один рубль реализованной продукции: Кз = Со/Vp 4. Рентабельность оборотных средств рассчитывается как отношение прибыли (валовой или чистой) к среднегодовой стоимости оборотных средств: Кобс = Пч/Сср где, Со - среднегодовой остаток оборотных средств за период; Тпер - число дней в периоде; Vр - стоимость реализованной продукции (можно использовать товарную продукцию по себестоимости или по ценам продажи). Пч - чистая (валовая) прибыль; Сср - среднегодовая стоимости оборотных средств, определяемая как: (Снг + Скг)/2 (сумма стоимости оборотных средств на начало и конец года деленная на два).

|

|

48.Анализ финансирования оборотных активов

За счет с обственных источников формируется мин стабильная часть оборотных средств. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности. Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами. Резервный капитал - это средства, которые идут на покрытие общих балансовых убытков при отсутствии иных возможностей их возмещения. Добавочный капитал показывает прирост стоимости имущества в результате переоценок ОС и незавершенного строительства организации, производимых по решению правительства. Нераспределенная прибыль -это чистая прибыль не распределенная в виде дивидендов между акционерами и не использованная на др. цели.

49.Источники информации и статистические формы отчетности для анализа финансовых результатов.

1) Форма отчетности «Бухгалтерский баланс»,

2) Форма отчетности «Отчет о прибылях и убытках»,

3) Форма отчетности «№4 Отчет о движении денежных средств»,

|

|

4) Форма отчетности «1-мп «Отчет о финансово-хозяйственной деятельности малой организации»,

5) Форма отчетности «1 мп (микро) «Отчет о финансово-хозяйственной деятельности микроорганизаций»,

6) Форма отчетности «4-ф (затраты) «Отчет о затратах на производство продукции (работ, услуг)»,

7) Форма отчетности «4-ф (средства) «Отчет о составе средств»,

8) Форма отчетности «12-ф (прибыль) «Отчет о финансовых результатах»,

9) Форма отчетности 1-ф (ОС) «Отчет о наличии и движении основных средств и других внеоборотных активов,

10) Форма отчетности «1-прибыль (Минфин) «Отчет о формировании и использовании прибыли».

50.Модель формирования показателей прибыли, факторный анализ прибыли.

Прибыль является синтетическим показателем оценки хоз. деятельности, она представляет собой выраженный в денежной форме чистый доход на вложенный капитал и представляет собой разницу между совокупным доходом и совокупными расходами в процессе осуществления деят-ти. Модель формирования прибыли.

Суть факторного анализа в выявлении: на сколько каждый из следующих факторов повлиял на изменение прибыли в рублях: выручка от продаж Всоп. отч.= В отч. /I ц где Всоп. отч - выручка отчетного периода в сопоставимых ценах (ценах прошлого года); В отч - выручка отчетного периода, приведенная в Форме №2 в ценах отчетного периода; I ц - индекс цен (индекс инфляции); цена; себестоимость Ппс=Вотч. * (Ус0 - У сб)/100

Суть факторного анализа в выявлении: на сколько каждый из следующих факторов повлиял на изменение прибыли в рублях: выручка от продаж Всоп. отч.= В отч. /I ц где Всоп. отч - выручка отчетного периода в сопоставимых ценах (ценах прошлого года); В отч - выручка отчетного периода, приведенная в Форме №2 в ценах отчетного периода; I ц - индекс цен (индекс инфляции); цена; себестоимость Ппс=Вотч. * (Ус0 - У сб)/100

Где У с0 и У сб – удельный вес себестоимости выручки в отчетном и базисном годах, %., коммерческие П кр = В отч * (У кр отч. -У кр. баз.)/100 и управленческие расходы Пупр. =Вотч. *(Ууро -У урб)/100 Где Ууро и У ур — соответственно уровни управленческих расходов в отчетном и базисном периодах.

51.Анализ резервов роста прибыли и рентабельности.

Результаты факторного анализа прибыли и рентабельности позволяют выявить резервы их роста. Резервы роста прибыли: Увеличение v произ-тва и реализации прод-и, повышение цены реализации, снижение себ-ти прод-и. Резервы ростаV произ-ва: Увеличение выпуска товарной прод-и за счет: повышения V произ-ва прод-и, на величину кот/ влияют: трудовые ресурсы: среднесписочная численность, средняя производительность труда; матер. ресурсы и тд. Резервы снижения себ-ти: Увеличение V произ-ва продукции за счет более полного использования производ. мощности организации, снижение общей суммы затрат на выпуск продукции за счет: повышение эффек-ти использования трудовых ресурсов: создание доп рабочих мест; у и тд. Резервы повышения цены: Улучшение качества выпускаемых изделий. Поиск наиболее эффективных рынков сбыта продукции. Оптимизация объемов и сроков реализации продукции покупателям. Резервы роста рентабельности: Увеличение сумм прибыли от реализации продукции (работ, услуг). Снижение себестоимости продукции.

|

|

52. Факторный анализ уровня рентабельности производства.

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл. 20.2. 20.3:

Полученные результаты свидетельствуют о том, что план по уровню рентабельности перевыполнен в связи с повышением среднего уровня цен и удельного веса более рентабельных видов продукции в общем объеме реализации. Рост себестоимости реализованной продукции на 2317 млн руб. вызвал снижение уровня рентабельности на 3,67%.

Затем необходимо сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы поолукпии:

Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Используя данные табл. 20.8, сделаем этот расчет по изделию А (табл. 20.12).

Затем надо установить, за счет каких факторов изменилась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду товарной продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии.

Примерно также производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

Аналогично осуществляется факторный анализ рентабельности совокупного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Сi), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала (KL) зависит от объема продаж и коэффициента оборачиваемости капитала (Коб), который определяется отношением выручки к среднегодовой сумме основного и оборотного капитала. Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. При этом исходят из того, что объем продаж сам по себе не оказывает влияния на уровень рентабельности, так как с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Таким образом, план по уровню рентабельности перевыполнен в основном за счет повышения цен. Положительно повлияли также сдвиги в структуре товарной продукции, внереализационные результаты и ускорение оборачиваемости капитала.

Заменяя постепенно базовый уровень каждого фактора на фактический, можно определить, на сколько изменился уровень рентабельности производственного капитала за счет зарплатоемкости, материалоемкости, фондоемкости, капиталоемкости продукции, т.е. за счет факторов интенсификации производства.

53. Анализ рентабельности продукции и отдельных изделий.

К показателям рентабельности продукции относят:

1. Рентабельность отдельных изделий — рассчитывается как отношение прибыли от изделия до себестоимости самого изделия.

рентабельность отдельных видов продукции

где Rq - рентабельность отдельных видов продукции;

Ц - цена за единицу продукции;

С-себестоимость единицы продукции;

2. Рентабельность реализованной продукции — рассчитывается как отношение прибыли от реализации продукции (или чистой прибыли) к выручке от реализации продукции.

рентабельность произведенной (реализованной) продукции

где R Q (Р) - рентабельность произведенной продукции (продаж);

П - прибыль от производства (реализации) продукции;

Q (Р) - объем производства (реализации) продукции - рентабельность отдельных видов продукции

3. Рентабельность производства — рассчитывается как отношение прибыли от реализации до стоимости основных фондов и материальных оборотных средств.

Формула расчета рентабельности производства имеет следующий вид:

Rпроизв = Пр / (ОФ + ОбС) × 100,

где:

Rпроизв — рентабельность производства;

ОФ — средняя для расчетного периода стоимость основных производственных фондов;

ОбС — средняя стоимость оборотных средств.

Показатели рентабельности определяются в коэффициентах или в процентах и показывают часть прибыли в каждой денежной единице расходов, или долю товарной продукции в ее себестоимости.

Показатели рентабельности можно рассчитывать и за отдельными структурными подразделами, и по видам деятельности.

Показатели рентабельности используют для оценки результатов деятельности предприятия, его структурных подразделов, в ценообразовании, инвестиционной политике, для сравнительного анализа родственных предприятий, которые вырабатывают такую самую продукцию, для выбора вариантов формирования ассортиментов и структуры продукции, анализа рациональности производства продукции.

Важным направлением финансового анализа является определение влияния рентабельности отдельных изделий на общую доходность продукции (объем продаж). Подобный анализ позволяет установить влияние выпуска отдельных изделий на общую рентабельность продаж, а также оценить рациональность структуры реализации. Анализ проводят в следующей последовательности.

1.Определяют удельный вес каждого вида продукции в объеме реализации.

2.Рассчитывают индивидуальные показатели рентабельности отдельных видов продукции.

3.Устанавливают влияние доходности на средний уровень по всей реализованной продукции путем умножения индивидуальной доходности на долю изделия в общем объеме реализации.

4.Определяют влияние, связанное с изменением индивидуальной доходности выпускаемых изделий, путем умножения разницы между рентабельностью отчетного и базисного периода на долю изделий в отчетном периоде.

5.Устанавливают влияние суммарного фактора путем умножения рентабельности базисного периода на разность удельного веса отчетного и базисного периодов.

Информационной базой для такого анализа служат данные бухгалтерского учета при условии налаженной системы аналитического учета по видам продукции.

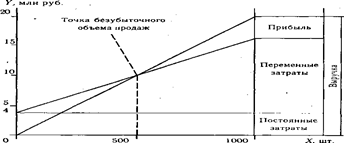

54. Анализ соотношения «издержки-объем-прибыль» и алгоритм построения графика безубыточности.

Безубыточность - такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы предприятие начало получать прибыль. Ее можно выразить и в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж - это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности предприятия являются основополагающими показателями при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятий, определять и анализировать которые должны уметь каждый бухгалтер, экономист, менеджер.

Расчет данных показателей основывается на взаимодействии: затраты (издержки) - объем продаж - прибыль. Для определения их уровня можно использовать графический и аналитический способы.

Например, производственная мощность предприятия рассчитана на выпуск 1000 штук изделий, которые продаются по цене 20 тыс. руб. Все, что производится - сбывается, незавершенного производства и остатков готовой продукции на складах нет. Следовательно, объем производства продукции равен объему продаж (выручке), т.е. 20 млн руб. Постоянные затраты (амортизация, накладные расходы и др.) составляют 4 млн руб (на графике по оси у параллельно оси х). Переменные расходы на единицу продукции – 12 тыс. руб., а на весь запланированный выпуск продукции - 12 млн руб. При таких условиях прибыль от реализации продукции составит (20-4-12).

На основании этих данных построим график.

По горизонтали показывается объем реализации продукции в процентах от производственной мощности предприятия, или в натуральных единицах (если выпускается один вид продукции), или в денежной оценке (если график строится для нескольких видов продукции), по вертикали — себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме реализации продукции предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от реализации продукции. Она получила название точки безубыточного объема реализации продукции, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Разность между фактическим и безубыточным объемом продаж — зона безопасности - показывает, на сколько процентов фактический объем продаж выше критического, при котором рентабельность равна нулю.

Кроме графического метода, можно использовать и аналитический.

Аналитический способ расчета безубыточного объема продаж и зоны безопасности предприятия более удобен так как не нужно чертить каждый раз график. Можно вывести ряд формул и с их помощью рассчитать данные показатели. Для этого используем рис. 10.6. На графике поменяем местами переменные и постоянные затраты для того, чтобы в соответствии с определением категории маржинального дохода объединить зону прибыли и зону постоянных расходов.

Обозначения:

Т — точка безубыточного объема реализации продукции (порог рентабельности, точка равновесия, критический объем продаж);

Дм — маржинальный доход (общая сумма);

Ду — удельный вес маржинального дохода в выручке от реализации продукции;

Дс — ставка маржинального дохода в цене за единицу продукции;

Ц — цена единицы продукции;

Н — непропорциональные (постоянные) затраты;

Рп — пропорциональные (переменные) затраты;

В — выручка от реализации продукции;

К — количество проданной продукции в натуральных единицах;

V — удельные переменные затраты.

В соответствии с рис. 10.6 формула для. расчета маржинального дохода имеет вид

Дм = П + Н. (54.1)

Также можно определить маржинальный доход как разность между выручкой от реализации продукции и переменными затратами:

Дм = В - Рп. (54.2)

Согласно графику, можно записать такую пропорцию:

Т/ Н = В/Дм. Отсюда можно вывести формулу для расчета точки безубыточного объема продаж в денежном измерении:

Для расчета точки критического объема реализации в процентах к максимальному объему, который принимается за 100 %, может быть использована формула:

Отношение постоянных расходов к общей сумме маржинального дохода и есть тот коэффициент, который определяет место расположения точки критического объема реализации продукции на графике.

Если заменить максимальный объем реализации продукции в денежном измерении (В) на соответствующий объем реализации в натуральных единицах (К), то можно рассчитать безубыточный объем реализации в натуральных единицах:

Для определения точки критического объема реализации продукции можно вместо суммы маржинального дохода использовать ставку маржинального дохода в цене за единицу продукции (Дс):

Дс = Дм / К.

Отсюда Дм = К x Дс. Тогда формулу (10.6) можно записать следующим образам:

Ставку маржинального дохода можно представить как разность между ценой (Р) и удельными переменными затратами (V):

Тогда, преобразовав формулу (10.9), критический объем реализации продукции можно рассчитать так:

Для определения зоны безопасности по стоимостным показателям аналитическим методом используется следующая формула:

Для одного вида продукции зону безопасности можно найти по количественным показателям:

55. Сущность и методика маржинального анализа прибыли и рентабельности.

Методика маржинального анализа прибыли, в отличие от традиционной, применяемой на отечественных предприятиях, позволяет полнее изучить взаимосвязи между показателями и точнее измерить влияние факторов. Покажем это с помощью факторного анализа.

Методика факторного анализа прибыли, предполагает использование следующей модели:

П = VРП * (p-с)

где, VРП - физический объем продаж; р - цена реализации; с - себестоимость единицы продукции.

При этом исходят из предположения, что все приведенные факторы изменяются сами по себе, независимо друг от друга. Данная модель не учитывает взаимосвязь объема производства (реализации) продукции и ее себестоимости. Обычно при увеличении объема производства (реализации) себестоимость продукции снижается, так как меньше постоянных затрат приходится на единицу продукции. И наоборот, при спаде производства себестоимость изделий возрастает из-за того, что больше постоянных расходов приходится на единицу продукции.

Для обеспечения системного подхода при изучении факторов изменения прибыли и прогнозирования ее величины в маржинальном анализе используют следующую модель:

П = (VPП * (р-b)) - А

где, р - цена изделия; b - переменные затраты на единицу продукции; А - постоянные затраты на весь объем продаж данного вида продукции.

Эта формула применяется для маржинального анализа прибыли от реализации отдельных видов продукции. Она позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены, уровня удельных переменных и суммы постоянных затрат. При этом учитывается не только прямое влияние объема продаж на прибыль, но и косвенное – посредством влияния данного фактора на себестоимость изделия, что дает возможность правильнее исчислить влияние факторов на изменение суммы прибыли.

Методика анализа прибыли несколько усложняется в условиях многопродуктового производства, когда кроме рассмотренных факторов необходимо учитывать и влияние структуры реализованной продукции.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать следующую модель:

Преимущество методики маржинального анализа прибыли состоит в том, что она, в отличие от традиционной, позволяет исследовать и количественно измерить не только непосредственные, но и опосредованные связи и зависимости. Использование этого метода в финансовом менеджменте российских предприятий позволит более эффективно управлять процессом формирования финансовых результатов.

Как правило применяемые методики анализа рентабельности, которые применяют на большинстве предприятий, не учитывают взаимосвязь «затраты – объем – прибыль». Обычная методика анализа рентабельности не находится в зависимости от объема продаж, так как с изменением последнего случается равномерное наращивание прибыли и суммы издержек. В реальности, как мы уже убедились, и прибыль, и расходы компании не изменяются соразмерно объему реализации продукта, так как часть затрат является постоянной. В связи с чем возникает необходимость проведения маржинального анализа рентабельности.

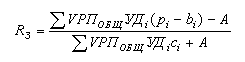

Так, формула маржинального анализа рентабельности i-го продукта будет иметь следующий вид:

Тогда модель оценки рентабельности производственной деятельности предприятия будет иметь вид:

Преимущество методики маржинального анализа показателей рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в результате чего улавливается влияние объема продаж на изменение уровня рентабельности. Это обеспечивает более точное исчисление влияния факторов и как следствие – более высокий уровень планирования и прогнозирования финансовых результатов.

56. Виды, задачи, объекты анализа нематериальных активов.

Под нематериальными активами (НМА) принято понимать стоимостное выражение долгосрочных прав имущественного характера, способных обеспечивать своим владельцам определенный доход или иную пользу.

Нематериальные активы делятся на следующие классы:

1. Интеллектуальная собственность - исключительное право юридического лица ли гражданина на результаты своей интеллектуальной деятельности.

К интеллектуальной собственности относятся:

- авторские права (право на запись, широкое вещание, право на публичный показ, право на распространение, импорт и воспроизведение, право на переработку и перевод произведения),

- смежные с авторами права (права производителей фонограмм, права исполнителей, права на базы данных и программы для электронных машин, права организации кабельного и эфирного вещания),

- патентное право (свидетельства, выданные на полезную модель, право на изобретение, промышленный образец),

- Средства индивидуализации (фирменные наименования, товарные знаки, наименования объектов происхождения товаров),

- Право на пресечение возникновения недобросовестной конкуренции и коммерческая тайна,

- Нетрадиционные объекты интеллектуальной собственности (топологии интегральных микросхем, рационализаторские предложения, открытия, селекционные достижения).

2. Имущественные права, понятие которых включает права пользования водными объектами, природными ресурсами и земельными участками.

3. Деловая репутация фирмы - превышение настоящей цены организации над стоимостью всех её активов и обязательств по бухгалтерскому балансу.

4. Отложенные (отсроченные) расходы - издержки и организационные расходы.

Главной целью анализа НМА является характеристика наличия, состава, состояния, движения и эффективности использования этих активов, а также оценка доходности нематериальных ресурсов и факторов, воздействующих на нее.

В соответствии с обозначенной целью могут быть выделены следующие задачи:

• анализ наличия и движений НМА;

• анализ структуры и состояния НМА по основным классификационным признакам;

•анализ доходности НМА и определение их вклада в конечные результаты финансово-хозяйственной деятельности предприятия;

• анализ ликвидности НМА и степени риска вложений капитала в НМА;

• анализ экстенсивного, интенсивного и интегрального использования НМА;

• анализ коммерческого использования НМА;

• оценка сравнительной эффективности альтернативных вариантов использования НМА.

Объектами анализа являются:

• объем и динамика НМА;

• структура и состояние НМА по видам, срокам полезного использования и правовой защищенности;

• прибыльность (рентабельность) и фондоотдача НМА;

• ликвидность НМА и степень риска вложений капитала в НМА.

Методы анализа НМА группируются в рамках трех базовых оценочных подходов: затратного, сравнительного и доходного.

1) Затратный подход к оценке НМА предприятия базируется назатратном понимании величины стоимости и в качестве методологической основы предусматривает исчисление суммарных затрат предприятия на создание или приобретение соответствующего объекта НМА. Основными методами, входящими в рамки затратного подхода, являются метод стоимости создания и метод выигрыша в себестоимости.

1.1. Метод стоимости создания НМА базируется на исчислении общей величины затрат основных видов экономических ресурсов на создание анализируемого объекта.

Метод предполагает реализацию следующих этапов:

a) Определяется полная стоимость создания нематериального актива. При этом выявляются все фактические затраты, связанные с разработкой, приобретением и введением объекта НМА в хозяйственный оборот предприятия.

b) Определяется величина коэффициента, учитывающего степень морального старения НМА:

Кмс = 1- (Тд/Тн), (56.1)

где Тн – номинальный срок действия охранного документа; Тд – срок действия охранного документа по состоянию на расчетный год.

с) Рассчитывается остаточная стоимость нематериального актива с учетом его технико-экономической значимости и степени морального старения:

С0 = Зс*Кмс*Кт*Кц,

где Зс – величина суммарных затрат; Кмс – коэффициент морального старения; Кт – коэффициент технико-экономической значимости (определяется экспертным путем); Кц – коэффициент динамики цен.

1.2.) Метод выигрыша в себестоимости основывается на том предположении, что стоимость объекта нематериальных активов может быть измерена путем определения экономии на затратах в результате производственного использования данного объекта. Этот метод применим лишь в тех случаях, когда речь идет о двух близких по своим технико-экономическим показателям видах продукции или о двух способах производства (технологических процессах) одной и той же продукции Он основывается на измерении роста продуктивности соответствующего способа производства (возникающего за счет введения в техно- логию рассматриваемого НМА), находящей свое выражение в приросте прибыли от реализации продукции. Расчет осуществляется следующим образом:

∆Пр = Пр2-Пр1,

где Пр1 – прибыль, получаемая без использования оцениваемого НМА; Пр2 – прибыль, получаемая с использованием оцениваемого НМА.

Для обеспечения сопоставимости используемых в расчете величин прибыли их номинальные значения приводятся к единой базе путем дисконтирования.

2) Сравнительный подход к оценке НМА предприятия. Данный подход используется для оценки НМА в сфере их купли-продажи и объединяет два метода оценки:

2.1. метод среднеотраслевых (фольклорных) роялти (предполагает существование определенных устоявшихся и потому являющихся стандартными в данной отрасли размеров лицензионных платежей, которые и становятся базой для оценки конкретного НМА, подлежащего реализации);

2.2. метод аналогов (базой оценки здесь выступает известная стоимость объекта-аналога, корректируемая путем соответствующих поправок, учитывающих качественные различия сравниваемых НМА).

3) Доходный (рентный) подход к оценке НМА предприятия. Оценка стоимости соответствующего НМА сводится к расчетам величины возможной выгоды от его использования.

В качестве источников бухгалтерской информации необходимо использовать: счет 04 "Нематериальные активы", счет 05 "Амортизация нематериальных активов", счет 08 "Капитальные вложения", субсчет 6 "Приобретение нематериальных активов", журналы-ордера № 10, 13, ведомости и карточки аналитического учета НМА. бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Приложение к бухгалтерскому балансу (форма № 5).

57. Классификация нематериальных активов.

Нематериальные активы представля

|

|

|

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!