в натуральных, условно–натуральных, трудовых и стоимостных измерителях.

Обобщающие показатели объема производства продукции получают обычно с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Для оценки выполнения производственной программы имеют и натуральные показатели объемов производства и реализации продукции (штуки, метры, тонны и т.д.). Их используют при анализе объемов производства и реализации продукции по отдельным видам и группам однородной продукции.

Условно–натуральные показатели, как и стоимостные, применяются для обобщенной характеристики объемов производства продукции,

Нормативные трудозатраты (в нормо–часах или нормированной зарплате) используются также для обобщенной оценки объемов выпуска продукции в тех случаях, когда в условиях многономенклатурного производства не представляется возможным использовать натуральные или условно–натуральные измерители.

Объем реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Он может выражаться в сопоставимых, плановых и действующих ценах. Анализ начинается с изучения динамики выпуска и реализации продукции, расчета базисных и цепных темпов роста и прироста.

Среднегодовой темп роста (прироста) реализации продукции можно рассчитать по среднегеометрической или среднеарифметической взвешенной.

Оперативный анализ отгрузки продукции осуществляется на основе расчета, в котором отражаются плановые и фактические сведения об отгрузке продукции по объему и ассортименту за день, нарастающим итогом с начала месяца, а также отклонение от плана.

| Изде–лие

| Реализация продукции в плановых ценах, тыс.руб.

| |

| план

| план

| факт

| откло–нение от плана

| % к плану

|

| А

|

|

|

| –4250

| –14,9

|

| В

|

|

|

| –1800

| –5,35

|

| С

|

|

|

| +2450

| +13,0

|

| D

|

|

|

| +4950

| +34,7

|

| И т.д.

|

|

|

|

|

|

| Итого

|

|

|

| +1350

| +1,42

|

Таблица 1.3. Оперативный анализ выполнения плана по выпуску

и отгрузке продукции, тыс.руб.

| Вид продук–ции

| План

| 02.01.19___ г.

| 03.01

и т.д.

|

| на сутки

| на месяц

| план с начала

месяца

| фактический объем

| Откло–нение

от плана

|

| за сутки

| с начала

месяца

|

| Изделие А:

|

| выпуск

|

|

|

|

|

| +2

|

|

| отгрузка

|

|

|

|

|

| –4

|

|

| Изделие В:

|

| выпуск

|

|

|

|

|

| –1

|

|

| отгрузка

|

|

|

|

|

| +2

|

|

| И т.д.

|

|

|

|

|

|

|

|

| Итого:

|

| выпуск

|

|

|

|

|

| –1

|

|

| отгрузка

|

|

|

|

|

| –3

|

|

15. Оценка выполнения плана по ассортименту и номенклатуре выпускаемой продукции.

Для обеспечения более полного удовлетворения потребностей населения необходимо, чтобы предприятие выполняло план не только по общему объему продукции, но и по ассортименту (номенклатуре).

Номенклатура - перечень наименований изделий и их кодов, установленных для соответствующих видов продукции в классификаторе промышленной продукции (КПП), действующем на территории СНГ.

Ассортимент - перечень наименований продукции с указанием ее объема выпуска по каждому виду. Он бывает полный, групповой и внутригрупповой.

Анализ выполнения плана по номенклатуре базируется на сравнении фактического и планового выпуска продукции по изделиям, которые включены в основной перечень (госзаказ).

Таблица. Анализ выполнения плана по выпуску товарной продукции предприятием.

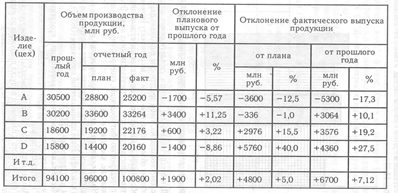

Таблица 11.3. Оперативный анализ выполнения плана по выпуску продукции, млн руб.

Оценка выполнения плана по ассортименту может производиться:

Оценка выполнения плана по ассортименту может производиться:

а) по способу наименьшего процента (в нашем примере, приведенном в табл.11.4, он составляет 87,5%);

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции (в нашем примере он составляет 50%);

в) с помощью среднего процента, который рассчитывается путем деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции (продукция, изготовленная сверх плана или не предусмотренная планом, не засчитывается в выполнение плана по ассортименту).

Для оперативного анализа выполнения плана по ассортименту используются данные, приведенные в табл.11.3.

Причины недовыполнения плана по ассортименту могут быть внешние и внутренние. К внешним относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в действие производственных мощностей предприятия по независящим от него причинам. Внутренние причины -недостатки в организации производства, плохое техническое состояние оборудования, его простои, аварии, недостаток электроэнергии, низкая культура производства, недостатки в системе управления и материального стимулирования.

Для оценки изменений в ассортименте продукции рассчитывается одноименный коэффициент:

.

.

16. Оценка выполнения плана по структуре выпускаемой продукции.

Неравномерность выполнения плана по отдельным видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий в общем их выпуске. Выполнить план по структуре -значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Изменение структуры производства оказывает большое влияние на все экономические показатели: объем выпуска в стоимостной оценке, материалоемкость, себестоимость товарной продукции, прибыль, рентабельность. Если увеличивается удельный вес более дорогой продукции, то объем ее выпуска в стоимостном выражении возрастает и наоборот. То же происходит с размером прибыли при увеличении удельного веса высокорентабельной и соответственном уменьшении доли низкорентабельной продукции.

Расчет влияния структуры производства на уровень перечисленных показателей можно произвести способом цепной подстановки (табл.11.5).

Таблица 11.5. Анализ структуры товарной продукции

| Изделие

| Оптовая цена

за 1 туб, тыс. руб.

| Объем производства продукции, туб*

| Товарная продукция в ценах плана, млн руб.

| Изменение

товарной продукции за счет структуры, млн руб.

|

|

|

| план

| факт

| план

| фактически при плановой структуре

| факт

|

|

| А

|

|

|

|

|

|

| -4350

|

| В

|

|

|

|

|

|

| -1211

|

| С

|

|

|

|

|

|

| +2476

|

| D

|

|

|

|

|

|

| +5385

|

| Итого

| -

|

|

| 96000 98500

|

| +2300

|

*туб — тысяч условных банок.

Данные показателя графы 5 получены умножением показателя графы 4 по каждому виду продукции на коэффициент выполнения плана по товарной продукции в целом по предприятию в натурально-условных единицах Квп = V факт/Vплан

Расчет влияния структуры производства продукции на уровень перечисленных показателей можно произвести способом цепной подстановки, который позволяет абстрагироваться от всех факторов кроме структуры продукции:

Такой же результат можно получить и более простым способом, если взять разность между уровнями выполнения плана по производству продукции в стоимостном и натурально-условном выражении (можно в нормо-часах) и умножить ее на запланированный выпуск валовой продукции в стоимостном выражении:

Для расчета влияния структурного фактора на объем производства продукции в стоимостном выражении можно использовать также способ абсолютных разниц. Сначала необходимо определить, как изменится средний уровень цены 1 туб (АЦстр) за счет структуры. Умножив полученный результат на общий фактический объем производства продукции в натуральном выражении, узнаем изменение объема товарной продукции в стоимостном выражении:

Расчет влияния структурного фактора на объем производства продукции можно произвести и с помощью средневзвешенных цен. Для этого сначала определяется средневзвешенная цена при фактической структуре продукции, а затем при плановой и разность между ними умножается на фактический общий объем производства продукции в условно-натуральном выражении:

17. Анализ качества продукции и ее конкурентоспособности.

Качество продукции - это понятие, к-рое харак-ует параметрические, эксплуатационные, потребительские, технологические, дизайнерские св-ва изделия, уровень его стандартизации и унификации, надежность и долговечность. Различают обобщающие, индивидуальные и косвенные показатели качества продукции.

Обобщающие показатели харак-ют качество всей произв-ной прод-и независимо от ее вида и назн-ия:

а) удельный вес новой продукции в общем ее выпуске;

б) удельный вес аттестованной и неаттестованной продукции;

в) удельный вес продукции высшей категории качества;

г) удельный вес продукции, соответствующей мировым стандартам;

д) удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Индивидуальные (единичные) показатели (ПНТЭ) кач-ва продукции харак-ют одно из ее свойств: (П) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания); (Н) надежность (долговечность, безотказность в работе); (Т) технологичность, харак-ющая эффект-ть конструкторских и технологических решений (трудоемкость, энергоемкость);

(Э) эстетичность изделий.

Косвенные показатели - это штрафы за Некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес зарекламированной продукции, потери от брака и др.

Первая задача анализа ~ изучить динамику перечисленных показателей, выполнение плана по их уровню, причины их изменения и дать оценку выполнения плана по уровню качества продукции.

Для обобщенной оценки выполнения плана по качеству продукции используются разные методы. Сущность балльного метода оценки состоит в определении средневзвешенного балла кач-ва продукции и путем сравнения факт-кого и планового его уровня находят процент выполнения плана по кач-ву.

По продукции, качество которой харак-ется сортом или кондицией, рассчитываются доля продукции каждого сорта (кондиции) в общем объеме производства, средний коэффициент сортности средневзвешенная цена изделия в сопоставимых условиях.

При оценке выполнения плана по первому показателю фактическую долю каждого сорта в общем объеме продукции сравнивают с плановой, а для изучения динамики качества - с данными прошлых периодов.

Средний коэффициент сортности можно определить двумя способами: а) отношением количества продукции I сорта к общему количеству; б) отношением стоимости продукции всех сортов к возможной стоимости продукции по цене I сорта.

Кроме того, оценка выполнения плана по качеству продукции производится по удельному весу аттестованных изделий, удельному весу забракованной и зарекламированной продукции.

Вторая задача анализа заключается в определении влияния качества продукции на стоимостные показатели работы предприятия: выпуск товарной продукции (АТП), выручку от реализации продукции (АВ) и прибыль (АЯ). Расчет производится следующим образом;

где Ц0 и Ц1 - соответственно цена изделия до и после изменения качества; С0 и С, - соответственно уровень себестоимости изделия до и после изменения качества; К1 - количество произведенной продукции повышенного качества; VРП1 - объем реализации продукции повышенного качества.

Если предприятие выпускает продукцию по сортам и произошло изменение сортового состава, то вначале необходимо рассчитать, как изменились средневзвешенная цена и средневзвешенная себестоимость единицы продукции, а затем по вышеприведенным алгоритмам рассчитать влияние сортового состава на выпуск товарной продукции, выручку и прибыль от ее реализации.

Средневзвешенная цена определяется следующим образом:

18. Анализ равномерности и ритмичности производства.

Ритмичность –– равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели. Прямые показатели –– коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства продукции за i–й период в общем выпуске.

Косвенные показатели ритмичности –– наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку продукции и т.д.

Коэффициент ритмичности –– определяется суммированием фактического удельного веса выпуска продукции за каждый период, но не более запланированного уровня.

Коэффициент вариации (Кв) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции:

где  - квадратическое отклонение от среднеквартального (среднемесячного, среднедекадного) задания;

- квадратическое отклонение от среднеквартального (среднемесячного, среднедекадного) задания;

n – число периодов;

xпл - плановый среднеквартальный (среднемесячный, среднедекадный) выпуск продукции.

Внутренние причины аритмичности - тяжелое финансовое состояние предприятия, низкий уровень организации, технологии и материально-технического обеспечения производства, а также планирования и контроля, внешние — несвоевременная поставка сырья и материалов поставщиками, недостаток энергоресурсов не по вине предприятия и др.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по выпуску продукции в связи с неритмичной работой. Для этого применяются разные методы:

а) разность между плановым и зачтенным выпуском продукции.

б) разность между фактическим и возможным выпуском продукции, исчисленном исходя из наибольшего среднесуточного (среднедекадного) объема производства;

в) как разность между наибольшим и наименьшим среднесуточным (среднедекадным) выпуском продукции умножается на фактическое количество рабочих суток (декад) в анализируемом периоде.

19. Источники информации и статистические формы отчетности для анализа себестоимости продукции, работ, услуг.

Источниками информации для анализа себестоимости продукции являются:

- Форма отчетности «12-п «Отчет о производстве промышленной продукции (работ, услуг)»

- форма отчетности «4-п (натура) «Отчет о производстве промышленной продукции (оказании услуг промышленного характера)»;

- Форма отчётности «1-п (натура) «Отчет о производстве промышленной продукции (оказании услуг промышленного характера)»;

- Форма отчетности «1 –мп «Отчет о финансово-хозяйственной деятельности малой организации»,

- Форма отчетности «1- мп (микро) «Отчет о финансово-хозяйственной деятельности микроорганизации»,

- Форма отчетности «1-цены (промструктура) «Отчет о структуре цены отдельных видов»;

- Форма отчетности «4-ф (затраты) «Отчет о затратах производства продукции».

Рассчитывают показатели:

1) Затраты на 1 рубль товарной продукции = полная себестоимость товарной продукции/ стоимость товарной продукции в оптовых ценах (без НДС),

2) Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции;

3) Полная себестоимость ТП Стп = производственная себестоимость+внепроизводственные расходы (упаковка, транспортипровка, складские расходы и др.)

4) Себестоимость реализованной продукции СБрп=СБпр+УПр,

где СБрп – себестоимсоть реализованной продукции, СБпр – с-ть реализованных товаров по прямым переменным расходам, УПр – условно-постоянные расходы,

5) Производственную с-ть ТП: ПС = с-ть валовой продукции – изменение остатков незавершенного производства (прирост вычитается, сокращение добавляется);

6) Фактическую с-ть продукции Сф= Зн+О+И,

Где Зн- затраты нормативные, О –величина отклонений от норм, И –величина изменений норм.

20. Анализ уровня, динамики и структуры себестоимости продукции, работ, услуг.

Анализ себестоимости продукции начинается с изучения полной себестоимости продукции в целом по организации:

Общая сумма затрат (Зобщ) изменяется из-за:

> объема выпуска продукции в целом по организации (VВПобщ);

> ее структуры (УД);

> уровня переменных затрат на единицу продукции (Bi);

Ø суммы постоянных расходов на весь выпуск продукции (А).

Зобщ =∑(VВПобщ* УДi*Bi) + A

Затем анализируются затраты по экономическим элементам и по калькуляционным статьям.

Анализ себестоимости по элементам затрат начинается с определения удельных весов отдельных элементов затрат в общей сумме затрат. Данный анализ позволяет дать оценку рациональности такой структуры, а также сделать …

вывод о необходимости и возможности и изменения в сторону снижения материалоемкости и трудоемкости. Кроме того, целесообразно определить абсолютную сумму экономии или перерасхода по общей сумме затрат и по каждому элементу, изучить причины отклонений.

Элементы затрат — материальные затраты:

· расходы на оплату труда

· отчисления на соцнужды

· амортизационные отчисления

· прочие затраты

Отклонение фактических затрат по элементам в абсолютных суммах выражают лишь общие результаты использования ресурсов, а не изменение себестоимости. Для полного вывода о возможности изыскания резервов снижения этих затрат необходимо изучить затраты которые группируются по калькуляционным статьям расходов.

Группировка затрат по статьям расходов позволяет характеризовать связь затрат с результатами, их роль во внутрихозяйственном расчете, выделении прямых и косвенных, переменных и постоянных расходов и тем самым полнее вскрыть резервы их экономии.

В ходе дальнейшего анализа в первую очередь уделяется внимание тем статьям, по которым образовались большие перерасходы, непроизводительные затраты и потери, а также занимающим большой удельный вес в себестоимости продукции.

21. Анализ сметы затрат на производство.

Анализ сметы затрат на производство и реализацию продукции производится с целью контроля за расходованием средств на всю деятельность субъекта, выявления резервов их снижения.

В смете затрат все расходы, произведенные субъектом, группируются по экономическому содержанию (то есть независимо от их производственного назначения и места, где они израсходованы.

Анализ сметы затрат осуществляется путем сравнения удельного веса фактических затрат с плановыми (нормативными) данными и с данными за предыдущий отчетный период.

Сравнение удельных весов соответствующих расходов за ряд отчетных периодов позволяет выявить изменения уровня издержек, обусловленных степенью специализации, внедрения новой техники и другое.

Смета затрат включает все затраты, необходимые для производства запланированного объема продукции, сгруппированные по признаку однородности, независимо от места их применения и сферы назначения.

Элементы сметы: материальные затраты, затраты на оплату труда с отчислениями, амортизация и прочие затраты.

Смета формируется на основе смет затрат основных подразделений (центров затрат), в которых учитываются сметы вспомогательных и обслуживающих цехов.

А Предварительный общеэкономический анализ.

Проводят диагностику себестоимости по элементам затрат по обобщающим показателям, которые характеризуют материалоемкость, трудоемкость, уровень кооперирования, соотношение живого и овеществленного труда.

Анализ структуры затрат – определение удельных весов по каждому элементу затрат и динамика их изменения.

Б). С целью оперативного управления затратами на производство и сбыт продукции (как важный фактор роста прибыли) сопоставляются данные о фактических затратах на производство со сметными и с данными за период, предшествующий отчетному.

На общую сумму затрат на производство продукции влияют два фактора:

1) структурные изменения в ассортименте выпускаемой продукции;

2) изменение объема производства.

Первый фактор: Чем меньше период анализа, тем меньше влияние данного фактора. Так, динамические сравнения проводят ежемесячно, что позволяет управлять этим фактором.

Второй фактор: влияние изменение объема может быть устранено путем корректировки затрат предшествующего и сметного периодов на фактическую величину объема производства в отчетном периоде

22. Факторный анализ уровня затрат на рубль продукции, работ, услуг.

Обобщающим показателем себестоимости продукции является показатель затрат на рубль продукции.

Выполнение плана по этому показателю анализируют путем сравнения фактических затрат в ценах, предусмотренных в плановых расчетах за отчетный год с плановыми затратами.

На отклонение фактических затрат на рубль продукции от плановых оказывают влияние следующие основные факторы:

· изменение структуры выпущенной продукции;

· изменение цен на продукцию;

· изменение уровня себестоимости отдельных видов продукции (изделий).

Для измерения величины влияния первого фактора необходимо исчислить разницу между фактическими затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции и плановыми затратами.

Для определения величины влияния второго фактора необходимо исчислить фактические затраты на рубль продукции в плановых ценах. Полученный показатель следует сопоставить с затратами на рубль фактически выпущенной продукции в фактических ценах, действующих в отчетном году.

Влияние изменения уровня себестоимости отдельных видов продукции на изменение затрат определяется сопоставлением фактических затрат на рубль продукции в плановых ценах с плановыми затратами на рубль продукции, пересчитанными на фактический выпуск и ассортимент продукции

Анализ затрат на рубль продукции выполняется не только в целом по всем затратам, но и по каждой статье в отдельности с определением суммы отклонения фактических расходов от плана и предыдущего периода.

Определяется он отношением, общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

В процессе анализа следует изучить также динамику затрат на рубль товарной продукции и провести межхозяйственные сравнения по этому показателю.

затраты общие/сумма(выпуск*уд.вес*цена)

с/б = сумма(Переменные*уд.вес*Выпуск) + постоянные

23. Анализ себестоимости продукции по статьям калькуляции.

Группировка затрат по назначению, т.е. по статьям калькуляции, указывает, куда, на какие цели и в каких размерах израсходованы ресурсы. Она необходима для исчисления с/с отдельных видов изделий в многономенклатурном производстве, установления центров сосредоточения затрат и поиска резервов их сокращения.

Осн. статьи калькуляции: сырье и материалы, возвратные отходы (вычитаются), покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, основная и дополнительная з/пл производственных рабочих, отчисления на социальное и медицинское страхование производственных рабочих, расходы на содержание и эксплуатацию машин и оборудования, общепроизводственные расходы, общехоз-ные расходы, потери от брака, прочие производственные расходы, коммерческие расходы.

В процессе анализа изучается структура затрат и её динамика. Структура затрат анализируется путем сравнения удельного веса отдельных элементов затрат за ряд отчетных периодов или фактических с плановыми.

Анализ с/с продукции по калькуляционным статьям. Типовая группировка затрат по статьям калькуляции установлена Основными положениями по планированию, учету и калькулированию с/с продукции на промышленных п/п. Постатейное отражение затрат в плане, учете, отчетности и анализе раскрывает их целевое назначение и связь с технологическим процессом. Эта группировка используется для определения затрат по отдельным видам вырабатываемой продукции и месту возникновения расходов (цехам, участкам, бригадам).

Анализ выполнения плана в постатейном разрезе начинается с сопоставления фактических затрат с плановыми, пересчитанными на фактический выпуск и ассортимент. Тем самым выявленные отклонения раскрывают изменения затрат независимо от структурных и ассортиментных сдвигов в выпуске продукции.

Определяют:

· процентное отношение отклонений от плана к плановым затратам по каждой калькуляционной статье;

· долевое участие изменения затрат по соответствующим статьям в общем проценте снижения полной себестоимости товарной продукции.

В процессе анализа изучается структура затрат и её динамика. Структура затрат анализируется путем сравнения удельного веса отдельных элементов затрат за ряд отчетных периодов или фактических с плановыми.

24. Методы разработки плановой калькуляции

Калькулирование - расчет затрат на единицу продукции.

Методы:

· метод прямого счета (деление общих затрат производства на кол-во единиц продукции)

· расчетно-аналитический метод (применяется с учетом прямых расходов на единицу продукции на основе норм расходов)

· нормативный (базируется на исп норм и нормативов материальных и трудовых ресурсов)

· параметрический (установление и изменение затрат в зависимости от изменения качества)

· метод исключения затрат или обратная калькуляция.

Полная (плановая) себестоимость единицы продукции определяется по формуле:

где Спе — себестоимость изделия,.;

М — прямые затраты на материалы

Зо — основная

ЗП K1 — косвенные общепроизводственные затраты на содержание оборудования;

К2 - общезаводские расходы, %; a— процент дополнительной оплаты и премий рабочим

Зд — дополнительная заработная плата, руб.;

b — процент отчислений на социальные нужды;

К3 — внепроизводственные расходы, %.

25. Анализ себестоимости по элементам затрат.

Элементы затрат: - материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия, теплоэнергия и т.д.), - затраты на оплату труда, - отчисления на социальные нужды, - амортизация основных фондов, - прочие затраты.

Группировка затрат по назначению, т.е. по статьям калькуляции, необходима для исчисления себестоимости отдельных видов изделий и поиска резервов их сокращения.

Основные статьи калькуляции: - сырье и материалы, - возвратные отходы (вычитаются), - покупные изделия и полуфабрикаты, топливо и энергия на технологические цели, - основная и дополнительная зарплата производственных рабочих, - отчисления на социальное страхование, - расходы на содержание и эксплуатацию машин и оборудования, - общепроизводственные расходы, - общехозяйственные расходы, - потери от брака, - прочие производственные расходы, - коммерческие расходы.

Итог первых десяти статей образует производственную себестоимость продукции, а итог всех одиннадцати статей - ее полную себестоимость.

Кроме группировки затрат по экономическим элементам и калькуляционным статьям, в экономической теории и на практике применяется классификация затрат по различным признакам. На рис. приведена более подробная классификация затрат.

Основные затраты - затраты, непосредственно связанные с производственным (технологическим) процессом изготовления продукции (выполнения работ или оказания услуг).

Накладные расходы - расходы, связанные с организацией, обслуживанием производства и управлением им.

Переменные затраты - затраты, величина которых изменяется пропорционально изменению объема производства (выпуска) продукции. Следовательно, размер этих расходов на каждую единицу продукции остается неизменным. Постоянные затраты - затраты, величина которых не изменяется или слабо изменяется (условно-постоянные расходы) при. изменении объема производства (примером могут служить общехозяйственные или общезаводские расходы).

Одноэлементными называют затраты, которые на данном предприятии (в организации) не могут быть разложены на слагаемые. По этому принципу построена классификация затрат по экономическим элементам.

Комплексные затраты состоят из нескольких экономических элементов. Характерным примером статьи комплексных затрат являются цеховые (общепроизводственные) расходы, в которые входят практически все экономические элементы.

Прямые затраты - затраты, которые можно прямо отнести на соответствующий вид производимой продукции, выполняемой работы или оказываемой услуги. К ним относят чаще всего расходы на сырье, основные материалы и покупные полуфабрикаты, топливо и энергию на технологические цели, оплату труда производственных рабочих.

Косвенные затраты - затраты, связанные с одновременным производством нескольких видов продукции, выполнением одновременно нескольких видов работ и распределяемые между ними только на основе специальных расчетов.

Производственные расходы - расходы, связанные с изготовлением товарной продукции (изделий, работ и услуг) предприятия (организации) и образующие ее производственную себестоимость.

Коммерческие (внепроизводственные) затрать» - затраты, связанные с реализацией продукции (сдачей работ) потребителям, это затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынка, комиссионные сборы и отчисления.

Непроизводительные расходы - расходы, образующиеся по причинам, свидетельствующим о недостатках в технологии и организации производства (брак продукции, потери от простоев, оплата сверхурочных работ и др.).

Планируемыми являются производительные расходы для соответствующих условий производства.

В непланируемые включают затраты, которые по действующему положению отражаются только в фактической себестоимости товарной продукции и на соответствующих счетах в бухгалтерском учете.

К текущим относятся расходы, связанные с производством и реализацией продукции данного периода. Это обычно основная часть затрат на производство.

Единовременными являются расходы, связанные с подготовкой производства (освоение новой продукции, ее существенная модернизация), резервирование затрат на оплату отпусков и выплату единовременного вознаграждения за выслугу лет и др.

Анализ структуры затрат на производство начинается с определения удельного веса (в процентах) отдельных элементов затрат в общей сумме затрат и их изменения за отчетный период (год, квартал).

Изучение структуры затрат по элементам, а также происшедших изменений за отчетный период позволяет дать оценку рациональности такой структуры, а также сделать вывод о необходимости и возможности ее изменения в сторону снижения материалоемкости или трудоемкости. Дополнительным показателем для обоснования соответствующего вывода можно использовать удельный вес рассматриваемых элементов затрат в стоимости продукции, т. е. их доли в рубле продукции, разделив сумму затрат каждого элемента на сумму товарной продукции. Отклонения фактических затрат по элементам в абсолютных суммах выражают лишь общие результаты использования материальных, трудовых и финансовых ресурсов, а не изменение себестоимости, так как они вызваны еще и изменениями в объеме и структуре производства продукции.

Для полного вывода о возможности изыскания резервов снижения затрат необходимо также изучить затраты по их функциональной роли в производственном процессе, т.е. по калькуляционным статьям.

Анализ затрат по статьям себестоимости начинается с определения отклонения фактической суммы затрат ( ) от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции (

) от плановой, рассчитанной исходя из плановых норм расхода на фактический объем и фактическую структуру продукции ( ) в целом по всей продукции (±3) и в разрезе отдельных статей расходов (например, по сырью ± Зс):

) в целом по всей продукции (±3) и в разрезе отдельных статей расходов (например, по сырью ± Зс):

Наряду с отклонением в абсолютной сумме определяются и отклонения (в процентах) путем деления первого на плановую сумму расходов ( ) и умножения на 100:

) и умножения на 100:

26. Анализ себестоимости отдельных видов изделий.

Анализ себ-ти отдельных видов прод-и проводится по калькуляциям (плановым и фактическим). При анализе калькуляций себестоимости отдельных видов продукции фактические затраты в целом и по отдельным статьям сравниваются с плановыми показателями, а по сравнимой продукции – с данными предыдущего года.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в кот. показывается величина затрат на про-во и реализацию ед. прод-и.

Различают 3 вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себ-ть опред. путем расчета затрат по отдельным статьям,

в нормативной - по действующим на данном пред-и нормам.

Отчетная калькул. составляется на основе данных бух. учета и показывает фактическую себ-ть изделия.

При анализе себ-ти оперируют 2 эконом. группировками затрат: 1) по эконом. элементам и 2) по калькуляционным статьям себ-ти. Затраты по эконом. элементам – это расходы как на готовые изделия так и на незавершенное прои-во. Их группировка и анализ показывает, что израсходовано на выпуск продукции. При анализе затрат по элементам их целесообразно сгруппировать на: 1) затраты средств труда; 2) затраты живого труда; 3) прочие затраты. Влияние первого фактора определяется путем умножения суммы отклонения себестоимости единицы изделия на фактический выпуск, а влияние второго – умножением отклонения в объеме производства на планову