- Начальное сальдо по всем аналитическим счетам, открываемым по данным синтетическому счету, равняется начальному сальду синтетического счета, которому они открыты;

- Обороты по всем аналитическим счетам, открываемым по данным синтетическому счету, должны быть равны оборотам синтетического счета;

- Конечное сальдо по всем аналитическим счетам, открытым по данному синтетическому счету, равняется конечному сальдо синтетического счета.

Что такое план счетов бухгалтерского учета

План счетов составляет основу ведения бухгалтерского учета. Благодаря ему предприятия, независимо от сферы деятельности и региона, взаимодействуют между собой, так как работают с одинаковыми величинами.

Также он способствует упорядоченному ведению бухгалтерской документации внутри фирмы, обобщает показатели в масштабе страны (в частности, отраслей народного хозяйства).

Еще одна функция этого документа – он позволяет контролировать правильность ведения учета и использования имущества предприятия. Эти данные можно наглядно увидеть в годовом балансе организации. И там четко видно, сколько фирма заработала, сколько у нее денежных средств в безналичной форме в банке, а сколько вложено в активы.

Благодаря разграничению и наименованию показателей, руководитель видит реальную картину деятельности своей фирмы, и на ее основе распределяет доходы и расходы, принимает решения о расширении или, наоборот, сокращении производства.

Благодаря плану обобщаются одинаковые показатели, представленные в различной форме. В итоге они попадут на один счет, где можно проследить динамику.

Разделы плана счетов бухгалтерского учета

План счетов бухгалтерского учета состоит из восьми разделов.

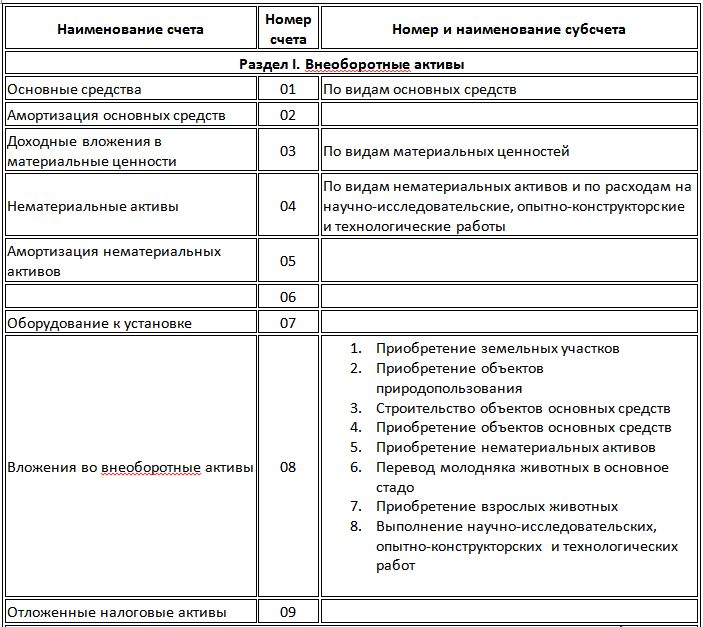

Первый – «Внеоборотные активы» – содержит в себе активы предприятия: их ввод, выбытие, строительство, амортизация и т.д. Здесь отражены основные средства (здания, сооружения, оборудование), нематериальные активы (патенты, лицензии), прочие внеоборотные активы. Сч. с 01 по 09.

Читайте также: Списание основных средств

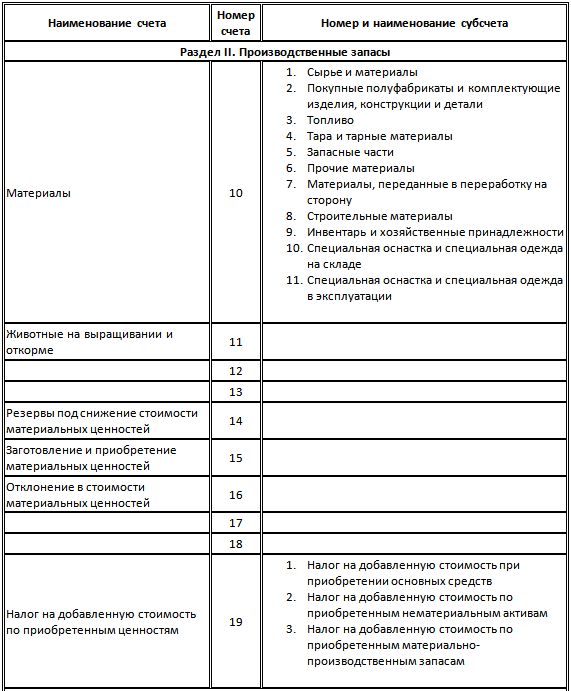

Второй – «Производственные запасы». Содержит в себе информацию о предметах труда, которые необходимы для применения в производстве, хозяйственных нужд, для операций по обороту этих предметов труда. Основа здесь – материалы (сч. 10), с помощью субсчетов в нем отражаются разные виды материалов для производства продукции (см. Ведение учета на складе). Раздел начинается сч. 10 и заканчивается 19.

Третий – «Затраты на производство» – расходы на все виды деятельности организации, кроме продажи. Также в нем рассчитывается себестоимость товара или услуги. Включает сч. с 20 по 39.

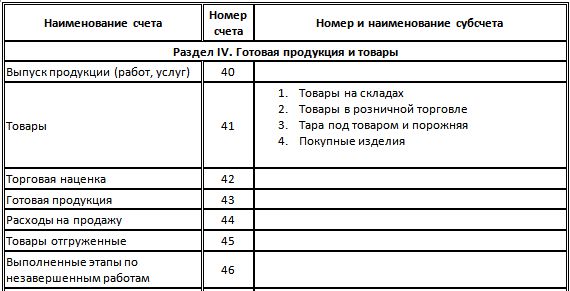

Четвертый – «Готовая продукция и товары» учитывает данные о наличии и движении продукции организации. Сч. с 40 по 49.

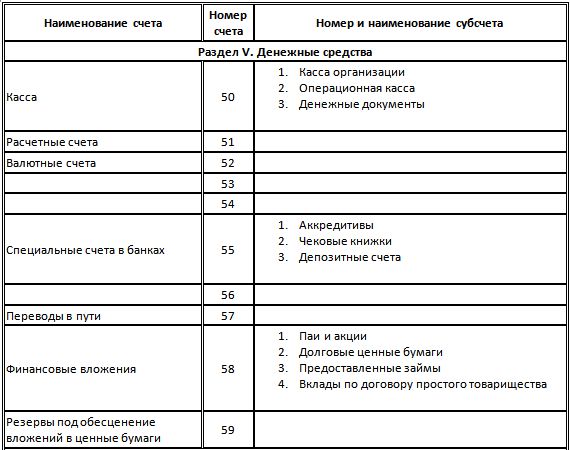

Пятый – «Денежные средства» представляет собой свод информации о денежных ресурсах предприятия в рублях и иностранной валюте они могут либо быть в наличии, либо в движении (например, переводы в пути из банка), и заемные средства. Они представлены наличными деньгами в кассе, безналичными в банке и ценными бумагами. Включает сч. с 50 по 59.

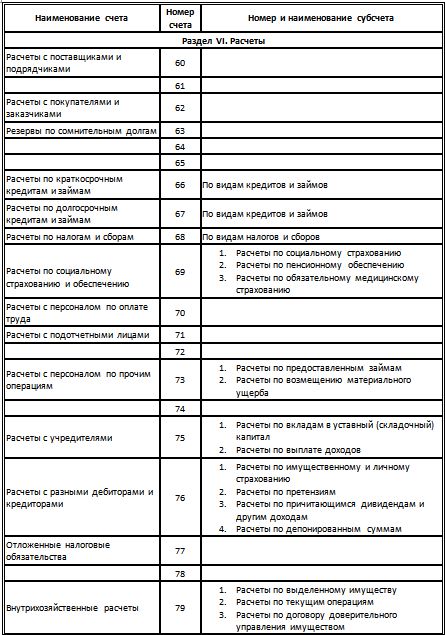

Затем идут «Расчеты». Здесь отражаются все виды расчетов организации с юридическими лицами, собственными сотрудниками (например, по заработной плате) и внутрихозяйственные расчеты. Сч. с 60 по 79.

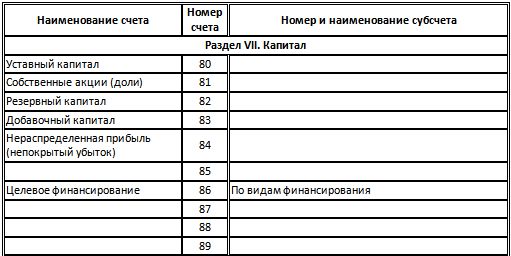

Седьмой называется «Капитал». Тут представлены все данные об уставном, добавочном и резервном капиталах, собственных акциях и нераспределенной прибыли. Если в организации есть только уставной капитал, то стоит заполнять сч. 80, который так и называется. Заканчивается раздел сч. 89.

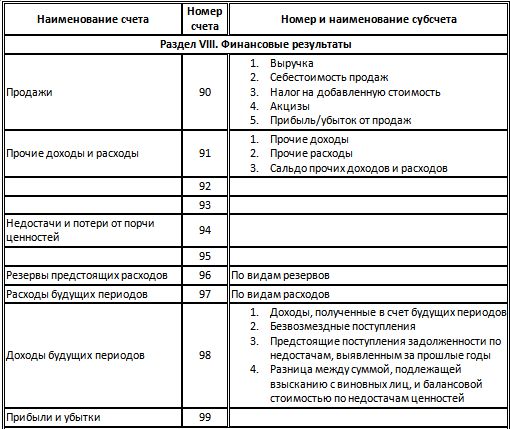

И заключительный раздел «Финансовые результаты». Он подводит итог деятельности фирмы в финансовых показателях (прибыли, убытки) за тот или иной промежуток времени. Обобщает доходы и расходы и формирует резервы.

Структура плана счетов бухгалтерского учета

Каждый из разделов плана содержит в себе счета двух типов:

- Синтетические;

- Аналитические (субсчета).

Синтетические представляют собой счета первого порядка, они состоят из двух цифр (от 01 до 99) и обязательны для заполнения.

Субсчета открываются к синтетическим по мере необходимости, чтобы подробнее раскрыть их. Обозначаются несколькими цифрами: сначала идет номер синтетического, а затем через точку номер субсчета (например, 57.3 – Переводы в пути из банка).

Читайте также: Проведение инвентаризации

Также существуют забалансовые счета, но они не относятся ни к одному из вышеперечисленных разделов, так как они отражают хозяйственные объекты, временно находящиеся в пользовании организации.

Например, если она арендует основные средства у другой организации. Забалансовые состоят из трех цифр (от 001 до 011).

Существует другая классификация – по содержанию хозяйственной операции:

Активные – отражают учет движения хозяйственных средств. Начальное и конечное сальдо у них всегда записывается по дебету. Если происходит увеличение актива, оно заносится по дебету, уменьшение – по кредиту. К ним относятся сч.: 01, 03, 04, 08, 09, 10, 19, 20, 23, 25, 26, 29, 41, 43, 44, 45, 50, 51, 52, 58, 97;

Пассивные – отражают источники, с помощью которых сформировались активы предприятия. Начальное и конечное сальдо всегда кредитовое. Увеличение происходит по кредиту, уменьшение – по дебету. К ним относятся: 02, 05, 42, 66, 67, 70, 77, 80, 98;

Активно-пассивные – учитывают как активы, так и источники их финансирования. Сальдо может быть и дебетовым, и кредитовым. Они обозначены номерами: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Для этого и создана Инструкция по применению, которая утверждена Минфином РФ. В ней также дано подробное описание каждого показателя, и что в него разрешено включить.

Еще один раздел Инструкции – корреспонденция счетов. То есть, какие взять счета, чтобы отразить ту или иную хозяйственную операцию. Если необходимого примера в Инструкции нет, там находятся требования и подходы, согласно которым и создаются проводки в бухгалтерском учете.

Чтобы создать эффективный рабочий план организации, необходимо принимать во внимание следующие правила:

- Четко определить, какие синтетические счета нужны предприятию, чтобы точно отразить все сферы его деятельности;

- Подобрать необходимые субсчета;

- Создать таким образом, чтобы в него можно было внести дополнения. Ведь законодательство не стоит на месте и каждый год вносит поправки в документы.

Для субъектов малого предпринимательства можно максимально упростить рабочий план, оставив только необходимые показатели.

Например, в разделе «Затраты» открыть только сч. 20 «Основное производство», в «Готовой продукции и товары» – один сч. 41 «Товары», а в последнем разделе использовать только сч. 99 «Прибыли и убытки». Значительно упрощаю работу и программы для ИП, помогающие вести бухгалтерский учет.

В итоге количество показателей заметно сократиться, но главное – оставить самые необходимые, которые наилучшим образом отразят каждый раздел

Бухгалтерский баланс, его содержание и структура, назначение и место в бухгалтерской отчетности

1 1 1 1 1 3.82 (Всего голосов: 79)

Опубликовано 14.05.2009 12:00

Важнейшим элементом БУ является бухгалтерский баланс.

Бухгалтерский баланс – способ экономической группировки имущества по его составу, размещению и источникам его формирования на конкретный момент времени. Это двусторонняя таблица. В левой части баланса показывается имущество по составу и размещению – это актив баланса, в правой части отражаются источники формирования этого имущества – это пассив баланса.

Показатели в балансе называются статьями баланса. Итоги в балансе называются валютой баланса. Особенностью баланса является то, что валюта актива баланса равна валюте пассива баланса. Баланс составляется на 1 число отчетного периода в 1000-ах рублей.

7.Структура и содержание актива баланса.

Основой построения бухгалтерского баланса является группировка объектов бухгалтерского учета по их функциональной роли в процессе хозяйственной деятельности и источникам формирования.

Бухгалтерский баланс состоит из 5 разделов:

- внеоборотные активы;

- оборотные активы;

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

В заключении бухгалтерского баланса есть специальная строка по активу и пассиву – «валюта баланса».

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

- Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

- Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

- Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

- Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

- Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

- Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

- Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

- Денежные средства: расчетные счета; валютные счета; денежные средства.