При использовании простых процентов, когда срок финансовой сделки не равен целому числу лет, периоды начисления процентов выражают дробным числом как отношение числа дней функционирования сделки к числу дней в году:

где t — число дней функционирования сделки (число дней, на которое предоставили кредит);

К — временная база (число дней в году).

В этом случае формула (1.4) примет вид:

(1.5)

(1.5)

В ряде стран для удобства вычислений год делится на 12 месяцев, по 30 дней в каждом, т.е. продолжительность года (К) принимается равной 360 дням. Это так называемая германская практика. Проценты, рассчитанные с временной базой К= 360 дней и приближенным числом дней в месяце (30 дней), называются обыкновенными, или коммерческими.

Существует «французская практика», когда продолжительность года принимается равной К= 360 дней, а продолжительность месяцев в днях соответствует календарному исчислению. Такой метод начисления процентов называют также обыкновенными процентами с точным числом дней ссуды.

И наконец, в ряде стран используется «английская практика», учитывающая продолжительность года в K= 365 дней, а продолжительность месяцев — в днях, также соответствующих календарному исчислению, как и при использовании «французской практики», т.е. 28, 29, 30 и 31 день.

В этой связи различают три метода процентных расчетов, которые зависят от выбранного периода начисления.

1. Точные проценты с точным числом дней ссуды («английская практика»). При этом методе определяется фактическое число дней (t) между двумя датами (датой получения и погашения кредита), продолжительность года принимается равной К=365 (366) дней. В этом случае применяется обозначение 365/365.

2. Обыкновенные проценты с точным числом дней ссуды («французская практика»); величина t рассчитывается, как и в предыдущем случае. В этом случае применяется обозначение 365/360.

3. Обыкновенные проценты с приближенным числом дней ссуды («германская практика»); величина t определяется количеством месяцев по 30 дней в каждом? начиная с момента выдачи ссуды и до момента се погашения и точным числом дней ссуды в неполном месяце; продолжительность года К= 360 дней. В этом случае применяется обозначение 360/360.

При точном и приближенном методах начисления процентов день выдачи и день погашения ссуды принимаются за 1 день.

Пример 1.4.

Банк выдал кредит 18 января в размере 500,0 тыс. руб. Срок возврата кредита — 3 марта; процентная ставка — 12,0% годовых; год невисокосный. Определить сумму долга, подлежащую возврату. Необходимо рассчитаем се тремя методами.

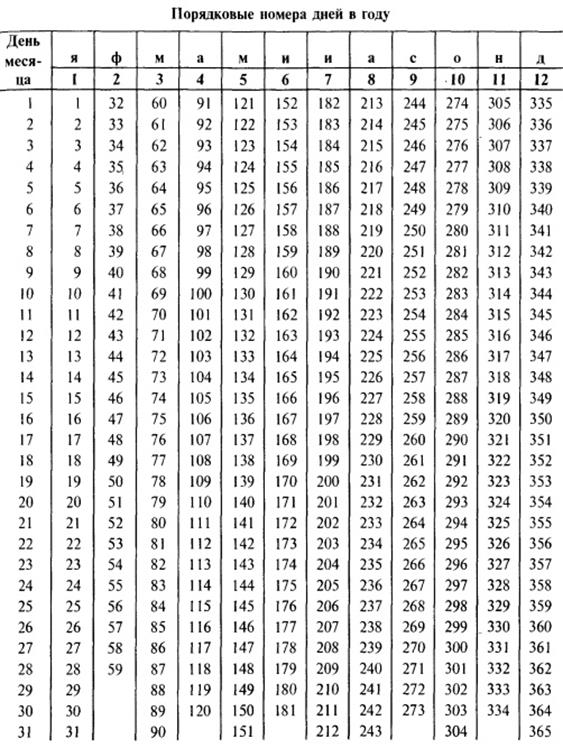

Точное число дней ссуды определим по табл. 1 (Приложение 1): 62–18=44 дня.

Такой же результат мы получим, рассчитывая число дней по календарю;

С 18.01 по 31.01 включительно— 14дней;

февраль — 28 дней;

март — 3 дня;

итого — 45 дней;

t=45-1=44 дня.

Приближенное число дней ссуды (продолжительность каждого месяца принимается за 30 дней):

январь — 13 дней;

февраль— 30 дней;

март — 3 дня;

всего — 46 дней;

t=46-1=45 дней.

Возможные варианты расчета наращенной суммы:

1) по точным процентам с точным числом дней ссуды:

2) по обыкновенным процентам с точным числом дней ссуды:

3) по обыкновенным процентам с приближенным числом дней ссуды:

Приведенный пример свидетельствует, что для кредиторов наиболее предпочтительным является третий вариант начисления процентов.

Между величинами процентного дохода, рассчитанными с использованием различной временной базы (I360 и I365) при равном числе дней ссуды (t) существуют следующие соотношения:

И

И  . (1.6)

. (1.6)

Данные соотношения характеризуют зависимость величины процентного дохода от выбранной временной базы.

По данным примера 1.4(2).

I360=507,33-500=7,33тыс.руб I365=507,23-500=7,23тыс.руб

Эти соотношения также могут быть использованы при определении эквивалентных процентных ставок, т.е. ставок, приносящих одинаковые процентные доходы при различных временных базах, но равных первоначальных капиталах:;

i360=0,9863*i365; i365=1,01388*i360 (1.7)

Пример 1.5.

При выдаче ссуды 500,0 тыс. руб. на 15 дней по ставке 12% годовых, при К=360 дней, наращённая сумма и процентный доход соответственно составят:

I=2,5 тыс.руб

Определить величину процентной ставки, обеспечивающей такой же процентный доход при временной базе К = 365 дней:

Решение:

i365=1,01388*0,12=0,1216656

Проверим это вычисление:

Как указывалось ранее, при заключении кредитного соглашения может быть установлена постоянная на весь период процентная ставка или изменяющаяся (переменная) процентная ставка. При установлении переменной процентной ставки, т.е. дискретно изменяющейся во времени ставки, наращенная сумма определяется по формуле

(1.8)

(1.8)

Где it — ставка простых процентов в периоде t;

nt — продолжительность начисления ставки it;

m — число периодов начисления процентов.

Пример 1.6.

Банк предлагает вкладчикам следующие условия по срочному годовому депозиту: в первое полугодие процентная ставка 12,0% годовых, каждый следующий квартал ставка возрастает на 0,5%, Проценты начисляются только на первоначально внесенную сумму вклада.

Определить наращённую за год сумму, если вкладчик поместил в банк на этих условиях 400,0 тыс. руб.:

Решение: