(ПБУ 23/2011)"Отчет о движении денежных средств" Наличные расчеты — расчеты, в кот реально участвуют наличные деньги. Безналичные производятся через банки и иные кредит орг-и, в кот открыты соотв-щие счета. Орг-и обязаны хранить свободные ДС в банках. Для осущ-я расчетов наличными ДС п/п должно иметь кассу и вести кассовую книгу по устан форме. Для учета операций по кассе предназначен счет 50 «Касса», к кот планом счетов предусмотрены следующие счета: 50.1 «Касса организации»; 50.2 «Операционная касса»; 50.3 «Денежные документы» и Д50 К51,52,55,62,66,67,71 - Оприходование ДС в кассу Д51,52,60,70,71 К50 - Выдача ДС из кассы Основанием для записей по сч 50 выступают отчеты кассира и соотв-щие первич документы: — приходный кассовый ордер (ф. №КО-1); — расходный кассовый ордер (ф. № КО-2); — журнал регистрации приходных и расходных кассовых документов (ф. №КО-3); — кассовая книга (ф. №КО-4); — книга учета принятых и выданных кассиром ДС (ф. №КО-5). Операции с наличными ДС должны проводиться только в день составления соотв-ющих ПКО и РКО.

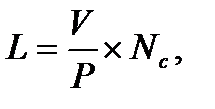

Лимит остатка наличных ДС в кассе (лимит кассы) - Ʃ наличных ДС, кот орг-я может оставить в кассе на конец раб дня. Опр-ся орг-ей. Лимит рассчитывается по специальным формулам: 1) орг-я имеет поступления денег в кассу за проданные тов, выпол раб, оказ услуги:

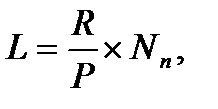

V — объем поступлений наличных денег за проданные тов (раб, усл) за расчетный период в рублях; P — расчет период, за кот учитывается объем поступлений наличных денег за проданные товары (работы, услуги), в рабочих днях (не более 92 рабочих дней); Nc — период времени между днями сдачи в банк наличных денег, поступивших за проданные товары (работы, услуги), в рабочих днях (не более 7 раб дней, а при расположении организации в населенном пункте, в кот отсутствует банк, — 14 раб дней); 2) при отсутствии поступлений наличных денег за проданные тов, выполненные раб, оказанные усл:

R — объем выдачи наличных денег, за искл сумм наличных денег, предназнач для выплат з/п, стипендий и др выплат работникам, за расчет период в руб; P — расчет период, за кот учитывается объем выдач наличных денег в раб днях (не более 92 раб дней); Nn — период времени между днями получения по денежному чеку в банке наличных денег, за искл сумм наличных денег, предназначенных для выплат з/п, стипендий и др выплат работникам в раб днях (не более 7 раб дней, а при расположении орг-и в населенном пункте, в кот отсутствует банк, — 14 раб дней). Для обеспеч сохранности ДС в кассе и контроля за своевременностью оформления кассовых операций орг-и периодически проводят инвентаризации кассы. Результаты инвентаризации ДС в кассе отражают след записями: 1) излишек ДС приходуется: Д 50 К 91; 2) отражена недостача: Д 94 К 50;

3) недостача возмещается за счет кассира, явл мат-отв лицом: Д73.2 К94; 4) если вина мат-отв лица отсутствует или судом отказано в возмещении недостачи за счет него, то сумма недостачи списывается на ФР как прочий Рх: Д91 К94; 5) мат-отв лицо может возместить недостачу наличными ДС: Д50 К73.2, или соотв-ющая Ʃ удерживается из его з/п: Д70 К73.2. Порядок открытия р/с реглам-ся ЦБ РФ. Орг-и могут открыть р/с в одном или нескольких коммерч банках. Для открытия р/с орг-я представляет в банк след документы: — заявление на открытие счета; — копии устава и учредит договора;— копию свидетельства о гос регистрации; — справку о постановке на учет в налоговой инспекции, Пенсионном фонде и других внебюджетных фондах; — карточки (2 экз.) с образцами подписей рук-ля и его замест, гл бухг и его замест. С р/с производятся все платежи орг-и: оплата поставщикам за ТМЦ, работы, услуги; погашение зад-ти бюджету и внебюдж фондам; выплата кредитов и займов; р/с производится банком на основе документов спец формы, утвержденных ЦБ РФ. Наиболее распространены: Объявление на взнос наличными исп-ся при взносе наличных денег на р/с, в частности, сдача сверхлимитной наличности из кассы. Денежный чек — приказ орг-и-владельца счета банку о выдаче с р/с наличных денег на указанную цель, напр, на выплату з/п, выдачу под отчет на командировку, хоз-адм рх и др. Расчетный чек — цб, содержащая ничем не обусловленное распоряжение чекодателя (владельца счета) банку произвести выплату указанной суммы чекодержателю. Платежное поручение — распоряжение владельца счета банку перевести указ Ʃ на счет получателя. Платежное требование — расчетный документ, содержащий требование кредитора (получателя средств) к должнику (плательщику) произвести уплату указанной суммы в соотв-и с договором. Инкассовое поручение — расчетный документ, на основе кот производится бесспорное списание средств со счета плательщика, т.е. без его согласия. Сведения о наличии и движении ДС на р/с орг-я получает в выписке с расчет счета. Поступление ДС на р/с отражается след записями: 1)сдана из кассы сверхлимитная наличность: Д51 К50; 2)поступили платежи от покупателей: Д51 К62; 3)получен кредит или заем: Д51 К66, 67; 4)поступили ср-ва от учредит в счет вкладов в УстК: Д51 К75.1; Списание ДС с р/с оформляется след записями: Д50,60,66,67,68,70 К51 Для осуществления сделок, предусматривающих исп-е в качестве платежного ср-ва иностранной валюты, орг-и открывают валютные счета. Они могут быть открыты как в рос, так и в зарубежных банках. Для открытия предоставляются те же документы, что и для р/с + справка об открытии р/с. Инф-я о наличии и движении ДС в иностр валюте формируется на сч 52. За открытие валютного счета банк взимает установленную плату, сумма кот подлежит отнесению на прочие расходы организации: Д91 К52. Б/у операций, ст-ть кот выражена в иностр валюте имеет свои особенности, состоящие в необходимости пересчета в рублевый эквивалент на основе валют курса. Пересчет в рублевый эквивалент производится первоначально на дату совершения операции, в последующем — на дату составления отчетности (переоценка остатков). Покупка иностр валюты на внутреннем валютном рынке отражается след записями: 1)перечислены в банк ДС (рубли) для покупки иностр валюты по договорному курсу: Д57 К51; 2)зачислена на спец транзитный счет приобретенная иностр валюта по курсу ЦБ РФ: Д52/«Специальный транзитный валютный счет» К57; 3) списана разница между договорным курсом покупки валюты и курсом ЦБ РФ: Д91 К57 — договорной курс превышает курс ЦБ РФ, Д57 К91 — договорной курс меньше курса ЦБ РФ; 4) оплачены в безакцепном порядке рх, связанные с приобретением иностр валюты: Д91 К51, 52. Спец банковскими счетами наз счета п/п в банках, режим кот отличен от режима р/с и иных текущих счетов. К особым формам расчетов относятся: аккредитивы, чековые книжки, специальные карточные счета. Зачисление ДС на спец счета, как правило, производится с р/с, но некоторые виды средств могут зачисляться непосредственно на спец счета извне, напр фин-е, получаемое дочерней комп от материнской.