Глава 14 УЧЕТ ТОВАРОВ

ОБЩИЕ ПОЛОЖЕНИЯ

К категории товаров в хлебоприемных и зерноперерабатывающих организациях относят зерно и семена масличных культур, а также продукцию (мука, крупа, комбикорма).

Кроме этого, организации могут заниматься посреднической деятельностью с целью снабжения населения хлебопродуктами (мукой, крупой, комбикормами). В этом случае организации закупают муку, крупу, комбикорма у промышленных предприятий д ля последующей их реализации.

Хлебоприемные организации, закупая зерно, проводят дополнительную его обработку (сушку, очистку, формируют помольные партии), а затем реализуют покупателям.

Организации могут торговать собственной готовой продукцией (мукой, крупой, комбикормом) в подразделениях организации, осуществляющих торговую деятельность (магазинах) и не являющихся юридическим лицом.

Реализация собственной готовой продукции через подразделения организации, осуществляющей торговую деятельность, не считается розничной торговлей, а является способом реализации.

В подразделениях, наряду с реализацией собственной готовой продукции, организация может осуществлять реализацию покупных товаров, для этого необходимо обеспечить раздельный учет поступления и реализации готовой продукции и покупных товаров.

Учет хлебопродуктов, предназначенных для реализации, ведется на счете 41 «Товары», субсчете 1 «Товары на складе» в физическом весе по покупной стоимости (цене поставщика).

В случае предоставления организациями-поставщиками покупателям скидок, товары учитываются по цене приобретения с учетом скидок. При этом покупной ценой товара считается фактическая величина денежных средств (или и ее эквивалент), уплаченный за данный товар, то есть за минусом скидок.

Расходы, связанные с приобретением, хранением и реализацией хлебопродуктов в бухгалтерском учете учитывают на счете 44 «Расходы на продажу».

В состав расходов, связанных с приобретением, хранением и продажей хлебопродуктов, включают:

а) транспортно-заготовительные расходы (ТЗР);

б) расходы по очистке, сушке, подсортировке, подработке, доработке, улучшению качественных характеристик товаров и приведению их в товарный вид;

в) расходы, связанные с продажей товаров, включая расходы по рекламе;

г) расходы по хранению товаров: оплата труда работников складов, суммы единого социального налога (взноса), амортизация, ремонт и содержание основных средств, используемых при хранении и перемещении товаров, другие расходы, непосредственно связанные с хранением товаров. Если на складе кроме товаров хранятся другие материальные ценности, расходы, относящиеся на товары, определяются пропорционально объему, весу или стоимости хранящихся материальных ценностей, согласно методике, закрепленной в ее учетной политике;

д) затраты по содержанию подразделения, осуществляющего торговую деятельность: оплата труда персонала и отчисления на социальные нужды: ремонт, отопление, освещение, водоснабжение зданий (помещений); амортизация основных средств; прочие расходы, непосредственно связанные с содержанием указанного подразделения.

Учетной политикой организации для целей бухгалтерского и налогового учета может быть установлено, что транспортные расходы включаются в фактическую себестоимость хлебопродуктов. В этом случае транспортные расходы в бухгалтерском учете учитываются на счете 41 «Товары», субсчете 1 «Товары на складе».

Если транспортные расходы включаются в фактическую себестоимость хлебопродуктов, то расходы на продажу ежемесячно списываются в полном размере в дебет счета 90 «Продажи» с кредита счета 44 «Расходы на продажу».

Если транспортные расходы учитываются по дебету счета 44 «Расходы на продажу», сумма расходов, подлежащая списанию, исчисляется по следующей методике:

1) 1)суммируются транспортные расходы, относящиеся к остатку товаров на начало месяца и транспортные расходы, понесенные организацией в текущем месяце;

2) определяется сумма товаров, реализованных в текущем месяце и остатка товаров на конец месяца;

3) делением суммы расходов, определенных в подпункте 1 на сумму, определенную в подпункте 2, рассчитывается средний процент транспортных расходов по отношению к общей стоимости товаров;

4) умножением суммы остатка товаров на конец отчетного месяца на средний процент указанных расходов определяется сумма этих расходов, относящихся к остатку нереализованных товаров на конец месяца;

5) определяется разница между суммой фактически произведенных расходов и суммой этих расходов, относящихся к остатку нереализованных товаров. Полученная сумма подлежит списанию с кредита счета 44 «Расходы на продажу» в дебет счета 90 «Продажи».

Порядок списания транспортных расходов необходимо отразить в учетной политике для целей бухгалтерского и налогового учета.

Транспортных расходы, подлежащие оплате, отражают на основании счета-фактуры и других расчетных документов поставщика (транспортной организации) записью:

Дебет счета 44 «Расходы на продажу», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражены транспортные расходы;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 — отражен НДС по транспортным услугам на основании счета-фактуры.

Бухгалтерский учет движения готовой продукции в подразделениях, осуществляющих торговую деятельность (магазинах), ведется на счете 43 «Готовая продукция» на отдельном субсчете «Готовая продукция в торговле».

Передача готовой продукции из основной деятельности в подразделение организации, осуществляющей торговлю (магазин) отражается как внутреннее перемещение.

Списание готовой продукции из основной деятельности производится по фактической себестоимости.

В подразделении организации, осуществляющем торговую деятельность, готовая продукция приходуется по фактической себестоимости.

На основании соответствующих приходных документов (накладные, приемные акты и т. п.) допускается в течение месяца (отчетного периода) в приходных документах, по графе «цена» указывать учетную цену материальных запасов. Порядок формирования учетной цены устанавливается организацией. По окончании месяца (отчетного периода) учетная цена материальных ценностей доводится до уровня фактической себестоимости.

На субсчете 41.2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т. п.).

На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылки, банки и др.) в организациях, занятых розничной продажей.

Организации, осуществляющие розничную торговлю, могут использовать два варианта оценки товаров:

♦ по стоимости приобретения за минусом налога на добавленную стоимость;

♦ по продажной стоимости, включая наценку.

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ПОСТУПЛЕНИЯ ХЛЕБОПРОДУКТОВ ДЛЯ ПРОДАЖИ

Основанием для закупки хлебопродуктов для последующей продажи является договор. Договором определяются показатели качества хлебопродуктов, характеристики тары, ассортимента, отпускные цены с учетом качества и особые условия их корректировки при отклонении в качестве при приемке (Гражданский кодекс РФ, ст. 465, 467, 469, 474).

Документальное оформление хлебопродуктов, поступивших от сельхозтоваропроизводителей, осуществляется в порядке, изложенном в гл. 4.

Хлебопродукты приходуются под отчет заведующему складом в физическом весе.

Расчеты с сельхозтоваропроизводителями за зерно, полученное с отклонениями по влажности и сорной примеси от базисных кондиций (за базис применяют влажность и сорную примесь зерна по условиям договора), осуществляются в порядке, изложенном в гл. 4, с. 61.

В организации должен быть обеспечен учет на складе в порядке, изложенном в гл. 6, с. 102.

В организации должен быть обеспечен количественно-качественный учет хлебопродуктов в порядке, изложенном в гл. 7, с. 106.

Документальное оформление и учет очистки, сушки и других видов обработки зерна ведется в порядке, изложенном в гл. 10, с. 125.

Документальное оформление и учет результатов зачистки элеваторов и складов ведется в порядке, изложенном в гл. 12, с. 143.

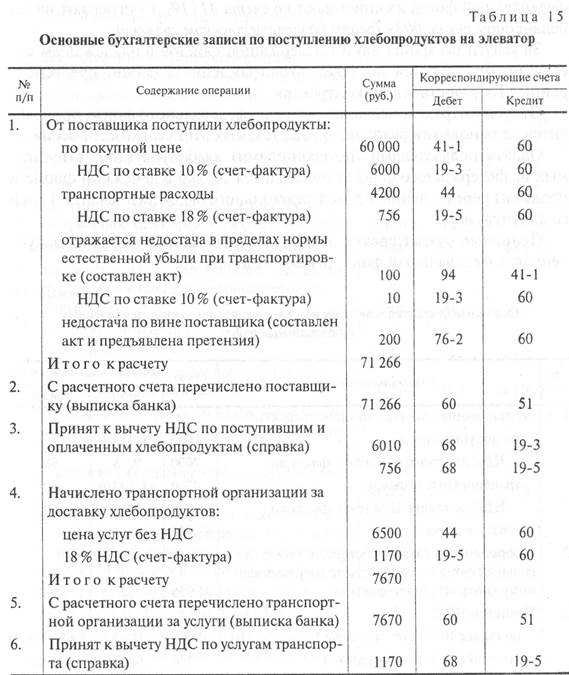

Поступление хлебопродуктов в бухгалтерском учете отражается следующими записями (табл. 15).

Глава 14 УЧЕТ ТОВАРОВ

ОБЩИЕ ПОЛОЖЕНИЯ

К категории товаров в хлебоприемных и зерноперерабатывающих организациях относят зерно и семена масличных культур, а также продукцию (мука, крупа, комбикорма).

Кроме этого, организации могут заниматься посреднической деятельностью с целью снабжения населения хлебопродуктами (мукой, крупой, комбикормами). В этом случае организации закупают муку, крупу, комбикорма у промышленных предприятий д ля последующей их реализации.

Хлебоприемные организации, закупая зерно, проводят дополнительную его обработку (сушку, очистку, формируют помольные партии), а затем реализуют покупателям.

Организации могут торговать собственной готовой продукцией (мукой, крупой, комбикормом) в подразделениях организации, осуществляющих торговую деятельность (магазинах) и не являющихся юридическим лицом.

Реализация собственной готовой продукции через подразделения организации, осуществляющей торговую деятельность, не считается розничной торговлей, а является способом реализации.

В подразделениях, наряду с реализацией собственной готовой продукции, организация может осуществлять реализацию покупных товаров, для этого необходимо обеспечить раздельный учет поступления и реализации готовой продукции и покупных товаров.

Учет хлебопродуктов, предназначенных для реализации, ведется на счете 41 «Товары», субсчете 1 «Товары на складе» в физическом весе по покупной стоимости (цене поставщика).

В случае предоставления организациями-поставщиками покупателям скидок, товары учитываются по цене приобретения с учетом скидок. При этом покупной ценой товара считается фактическая величина денежных средств (или и ее эквивалент), уплаченный за данный товар, то есть за минусом скидок.

Расходы, связанные с приобретением, хранением и реализацией хлебопродуктов в бухгалтерском учете учитывают на счете 44 «Расходы на продажу».

В состав расходов, связанных с приобретением, хранением и продажей хлебопродуктов, включают:

а) транспортно-заготовительные расходы (ТЗР);

б) расходы по очистке, сушке, подсортировке, подработке, доработке, улучшению качественных характеристик товаров и приведению их в товарный вид;

в) расходы, связанные с продажей товаров, включая расходы по рекламе;

г) расходы по хранению товаров: оплата труда работников складов, суммы единого социального налога (взноса), амортизация, ремонт и содержание основных средств, используемых при хранении и перемещении товаров, другие расходы, непосредственно связанные с хранением товаров. Если на складе кроме товаров хранятся другие материальные ценности, расходы, относящиеся на товары, определяются пропорционально объему, весу или стоимости хранящихся материальных ценностей, согласно методике, закрепленной в ее учетной политике;

д) затраты по содержанию подразделения, осуществляющего торговую деятельность: оплата труда персонала и отчисления на социальные нужды: ремонт, отопление, освещение, водоснабжение зданий (помещений); амортизация основных средств; прочие расходы, непосредственно связанные с содержанием указанного подразделения.

Учетной политикой организации для целей бухгалтерского и налогового учета может быть установлено, что транспортные расходы включаются в фактическую себестоимость хлебопродуктов. В этом случае транспортные расходы в бухгалтерском учете учитываются на счете 41 «Товары», субсчете 1 «Товары на складе».

Если транспортные расходы включаются в фактическую себестоимость хлебопродуктов, то расходы на продажу ежемесячно списываются в полном размере в дебет счета 90 «Продажи» с кредита счета 44 «Расходы на продажу».

Если транспортные расходы учитываются по дебету счета 44 «Расходы на продажу», сумма расходов, подлежащая списанию, исчисляется по следующей методике:

1) 1)суммируются транспортные расходы, относящиеся к остатку товаров на начало месяца и транспортные расходы, понесенные организацией в текущем месяце;

2) определяется сумма товаров, реализованных в текущем месяце и остатка товаров на конец месяца;

3) делением суммы расходов, определенных в подпункте 1 на сумму, определенную в подпункте 2, рассчитывается средний процент транспортных расходов по отношению к общей стоимости товаров;

4) умножением суммы остатка товаров на конец отчетного месяца на средний процент указанных расходов определяется сумма этих расходов, относящихся к остатку нереализованных товаров на конец месяца;

5) определяется разница между суммой фактически произведенных расходов и суммой этих расходов, относящихся к остатку нереализованных товаров. Полученная сумма подлежит списанию с кредита счета 44 «Расходы на продажу» в дебет счета 90 «Продажи».

Порядок списания транспортных расходов необходимо отразить в учетной политике для целей бухгалтерского и налогового учета.

Транспортных расходы, подлежащие оплате, отражают на основании счета-фактуры и других расчетных документов поставщика (транспортной организации) записью:

Дебет счета 44 «Расходы на продажу», Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — отражены транспортные расходы;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям», Кредит счета 60 — отражен НДС по транспортным услугам на основании счета-фактуры.

Бухгалтерский учет движения готовой продукции в подразделениях, осуществляющих торговую деятельность (магазинах), ведется на счете 43 «Готовая продукция» на отдельном субсчете «Готовая продукция в торговле».

Передача готовой продукции из основной деятельности в подразделение организации, осуществляющей торговлю (магазин) отражается как внутреннее перемещение.

Списание готовой продукции из основной деятельности производится по фактической себестоимости.

В подразделении организации, осуществляющем торговую деятельность, готовая продукция приходуется по фактической себестоимости.

На основании соответствующих приходных документов (накладные, приемные акты и т. п.) допускается в течение месяца (отчетного периода) в приходных документах, по графе «цена» указывать учетную цену материальных запасов. Порядок формирования учетной цены устанавливается организацией. По окончании месяца (отчетного периода) учетная цена материальных ценностей доводится до уровня фактической себестоимости.

На субсчете 41.2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т. п.).

На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылки, банки и др.) в организациях, занятых розничной продажей.

Организации, осуществляющие розничную торговлю, могут использовать два варианта оценки товаров:

♦ по стоимости приобретения за минусом налога на добавленную стоимость;

♦ по продажной стоимости, включая наценку.

Счет 42 «Торговая наценка» предназначен для обобщения информации о торговых наценках (скидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ПОСТУПЛЕНИЯ ХЛЕБОПРОДУКТОВ ДЛЯ ПРОДАЖИ

Основанием для закупки хлебопродуктов для последующей продажи является договор. Договором определяются показатели качества хлебопродуктов, характеристики тары, ассортимента, отпускные цены с учетом качества и особые условия их корректировки при отклонении в качестве при приемке (Гражданский кодекс РФ, ст. 465, 467, 469, 474).

Документальное оформление хлебопродуктов, поступивших от сельхозтоваропроизводителей, осуществляется в порядке, изложенном в гл. 4.

Хлебопродукты приходуются под отчет заведующему складом в физическом весе.

Расчеты с сельхозтоваропроизводителями за зерно, полученное с отклонениями по влажности и сорной примеси от базисных кондиций (за базис применяют влажность и сорную примесь зерна по условиям договора), осуществляются в порядке, изложенном в гл. 4, с. 61.

В организации должен быть обеспечен учет на складе в порядке, изложенном в гл. 6, с. 102.

В организации должен быть обеспечен количественно-качественный учет хлебопродуктов в порядке, изложенном в гл. 7, с. 106.

Документальное оформление и учет очистки, сушки и других видов обработки зерна ведется в порядке, изложенном в гл. 10, с. 125.

Документальное оформление и учет результатов зачистки элеваторов и складов ведется в порядке, изложенном в гл. 12, с. 143.

Поступление хлебопродуктов в бухгалтерском учете отражается следующими записями (табл. 15).

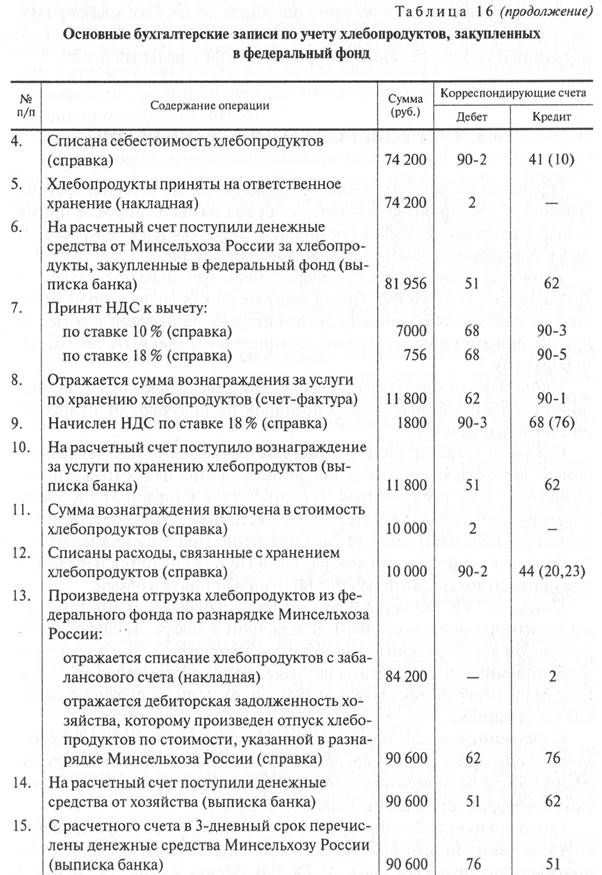

УЧЕТ ХЛЕБОПРОДУКТОВ, ЗАКУПЛЕННЫХ В ФЕДЕРАЛЬНЫЙ И РЕГИОНАЛЬНЫЙ ФОНД

Хлебопродукты (зерно, мука, крупа, семена сельскохозяйственных растений), закупленные в федеральный фонд, следует учитывать на счете 41 «Товары» или на счете 10 «Материалы» на отдельных субсчетах до момента передачи в фонд.

После документального оформления передачи хлебопродуктов в федеральный фонд, их списывают со счета 41 (10) и учитывают на забалансовом счете 002 «Товары на ответственном хранении».

За услуги по хранению и поддержанию фондов в надлежащем состоянии организация получает вознаграждение в сроки, предусмотренные Государственным контрактом.

Отпуск (отгрузка) хлебопродуктов из федерального фонда производится на основании разнарядок, выдаваемых Минсельхозом России.

Оплата получателями (потребителями) хлебопродуктов, отпускаемых из федерального фонда производится только в денежной форме и подлежит перечислению в доход федерального бюджета в течение 3 дней со для отгрузки.

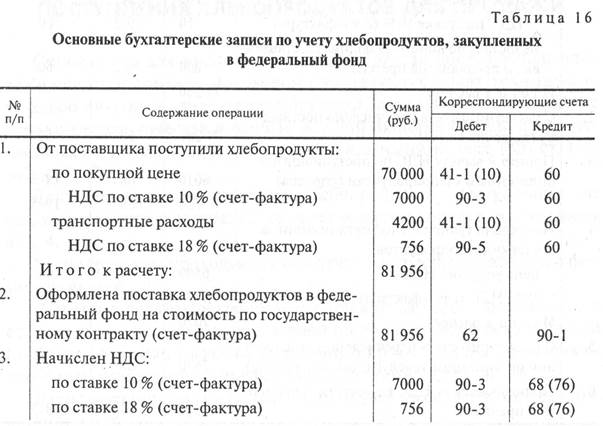

Основные бухгалтерские записи по учету хлебопродуктов, закупленных в федеральный фонд, отражены в табл. 16.

Бухгалтерские записи по учету операций по закупке хлебопродуктов в региональные фонды производятся в порядке, изложенном для операций по поступлению хлебопродуктов в федеральный фонд.