Товары, поступающие в подразделение, осуществляющего розничную торговлю, должны иметь сопроводительные документы (счета- фактуры, товарно-транспортные накладные, накладные и др.). Если товар поступил в организацию без сопроводительных документов, то он принимается комиссией и оформляется приемным актом формы № ТОРГ-4.

Акт составляется в день поступления товаров на склад в двух экземплярах: первый экземпляр передают материально-ответственному работнику, принявшему товар; второй экземпляр передают в бухгалтерию.

Приемка товара по количеству и качеству в подразделениях, осуществляющих розничную торговлю, осуществляется в соответствии с действующими нормативными документами на основании сопроводительных документов и в зависимости от его характеристик.

Продовольственные товары, например, должны сопровождаться документами предприятия-изготовителя, подтверждающими качество и безопасность для здоровья человека, со ссылкой на дату и номер разрешения, выданного учреждениями Госсанэпидемслужбы. Документы на импортную продукцию должны содержать отметку учреждений Государственного санитарно-эпидемиологического надзора Российской Федерации о прохождении гигиенической оценки пищевого продукта в установленном порядке.

Проверка продовольственных товаров должна заключаться не только во внешнем осмотре, но и в проведении экспертизы, сравнении поступивших сопроводительных документов с нанесенными на упаковку продукции датами изготовления, сроками хранения и т. п.

Если количество и качество поступивших товаров не совпадает с данными сопроводительных документов поставщика, то составляется акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей формы № ТОРГ-2.

Акт составляется в двух экземплярах:

♦ первый экземпляр остается в организации;

♦ второй экземпляр направляется поставщику.

Организации, осуществляющие розничную торговлю, могут применять два варианта оценки товаров:

♦ фактической себестоимости (покупные цены);

продажные цены, включая торговую наценку.

Учет товаров в подразделениях, осуществляющих розничную торговлю, ведется на счете 41 «Товары», субсчете 2 «Товары в розничной торговле».

Сумма налога на добавленную стоимость по приобретенным товарам учитывается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» и принимается к вычету после оприходования товаров и оплаты поставщикам.

Счет 42 «Торговая наценка» применяется в подразделениях, осуществляющих розничную торговлю, если учет товаров ведется по продажным ценам.

Продажные цены — это цены, по которым товары продаются в розницу. Они состоят из расходов на приобретение товаров и суммы наценки, устанавливаемой в организации. В продажные цены включают сумму налога на добавленную стоимость.

Для определения торговой наценки и продажной цены оформляют «Реестр розничных цен». Он предназначен для фиксирования торговой наценки и продажных цен по всему ассортименту товаров.

В реестре должны содержаться следующие показатели:

Реестр розничных цен утверждается руководителем организации.

Изменение розничных цен производится на основании приказа руководителя и оформляется инвентаризационной описью-актом.

Она должна содержать следующие показатели:

Инвентаризационная опись-акт должна быть заверена подписью руководителя организации.

Данные инвентаризационной описи-акта фиксируются в реестрах розничных цен.

Торговая наценка отражается на счете 42 «Торговая наценка». Поступление товаров в подразделение, осуществляющего розничную торговлю в бухгалтерском учете отражается следующими записями:

Дебет счета 41 «Товары»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — оприходован товар, полученный от поставщика (на основании накладной);

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кредит 60 — учтена сумма НДС по оприходованному товару (на основании счета-фактуры);

Дебет 41

Кредит 42 «Торговая наценка» — начислена торговая наценка на оприходованные товары (на основании реестра розничных цен).

Организации, ведущие учет товаров по продажным ценам, дооценку или уценку товаров отражают с использованием счета 42«Торговая наценка». В случае дооценки товаров в бухгалтерском учете делают запись:

Дебет счета 41

Кредит счета 42 — увеличена торговая наценка на товары.

В случае уценки производится запись:

Дебет 41

Кредит 42 — уменьшена торговая наценка на товары (сторно).

Если сумма уценки превышает размер торговой наценки, то возникшую разницу отражают записью:

Дебет 91-2 «Прочие расходы»

Кредит 41 — списано превышение суммы уценки товара над торговой наценкой.

Если в организации товары учитываются по покупным ценам и при этом уценка производится в пределах торговой наценки уцененного товара, ее результаты не отражаются в бухгалтерском учете. В бухгалтерском учете отражают лишь суммы уценки, которые уменьшают фактическую себестоимость товара (Дебет 91-2, Кредит 41).

Подразделения, занимающиеся розничной торговлей, могут закупать сельскохозяйственную продукцию, сырье, продовольствие и товары у физических лиц, индивидуальных предпринимателей, у субъектов малого предпринимательства, перешедших на упрощенную систему налогообложения, и у предприятий, являющихся плательщиками единого налога на вмененный доход. Приобретенные у них товары приходуются торговой организацией на соответствующих счетах бухгалтерского учета на всю стоимость предъявленного счета без возмещения суммы НДС.

При продаже товаров, не облагаемых НДС, облагаемый оборот определяется на основе полной стоимости реализуемых товаров, исходя из применяемых цен без НДС (за исключением случаев реализации сельскохозяйственного сырья, продовольствия и продукции, закупленной у физических лиц, или результатов их переработки). При реализации сельскохозяйственной продукции, сырья и продовольствия, закупленных у физических лиц, или результатов их переработки суммы налога на добавленную стоимость определяются в виде разницы между ценой реализации и ценой приобретения без НДС.

Подразделения, осуществляющие розничную торговлю, реализующие сельскохозяйственную продукцию, сырье и продовольствие или результаты их переработки (в том числе на давальческой основе), закупленные ими как у физических, так и у юридических лиц, должны вести раздельный учет покупной стоимости такой продукции, сырья и продовольствия, а также оборотов по их реализации. При отсутствии раздельного учета облагаемый оборот определяется на основе полной стоимости реализуемой продукции или результатов ее переработки без налога на добавленную стоимость, т. е. в общеустановленном порядке без определения разницы в ценах.

Подразделения, осуществляющие розничную торговлю, реализуют готовую продукцию и товары за наличный расчет. Денежные расчеты с населением производятся с обязательным применением контрольнокассовых аппаратов.

Выручка от покупателей поступает в кассу торгового предприятия, ее размер определяется по показаниям счетчиков контрольно-кассовых аппаратов, зарегистрированных в книге кассира-операциониста. При этом выручка уменьшается на сумму, выданную покупателям из кассы по возвращенным чекам, оформленным актом. Выручка сдается материально-ответственным лицом в кассу по приходному кассовому ордеру. Корешок приходного кассового ордера является документом, подтверждающим объем продаж.

Выручка от продажи товаров в бухгалтерском учитывается по мере поступления денежных средств (Дебет 50 «Касса», Кредит 90 «Продажи»),

Одновременно (в том же месяце) списываются в дебет счета учета продаж:

а) стоимость проданных товаров по фактической себестоимости (с кредита счета «Товары», а по проданной готовой продукции — с кредита счета «Готовая продукция»);

б) налог на добавленную стоимость, относящийся к проданным товарам (Дебет 90, Кредит 68 «Расчеты по налогам и сборам»);

в) расходы на продажу, относящиеся к проданным товарам (Дебет 90, Кредит 44 «Расходы на продажу»);

г) кредитовое и дебетовое сальдо по счету 90 относится на счет «Прибыли и убытки».

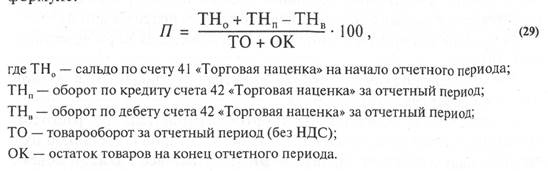

Если организация ведет учет товаров по продажным ценам, то в конце месяца составляют расчет и определяют реализованную торговую наценку.

Сначала расчитывается средний процент торговой наценки (П) по формуле:

Затем рассчитывается реализованная торговая наценка, представляющая собой выручку или валовой доход организации розничной торговли, по формуле:

Реализованная торговая наценка относится на продажи методом «красного сторно» и отражается записью:

Дебет счета 90 «Продажи»

Кредит счета 42 «Торговая наценка».

Расходы, связанные с приобретением, хранением и продажей товаров учитывают на счете 44 «Расходы на продажу». По дебету этого счета отражаются следующие расходы:

а) транспортно-заготовительные расходы (ТЗР);

б) расходы по переработке, подсортировке, обработке, доработке, улучшению технических характеристик товаров и по приведению их в товарный вид;

в) расходы, связанные с продажей товаров, включая расходы по рекламе;

г) расходы по хранению товаров: оплата труда работников складов, суммы единого социального налога (взноса), амортизация, ремонт и содержание основных средств, используемых при хранении и перемещении товаров, другие расходы, непосредственно связанные с хранением товаров (если на складе, кроме товаров, хранятся другие материальные ценности, расходы, относящиеся на товары, определяются пропорционально объему, весу или стоимости хранящихся материальных ценностей, согласно решению организации, закрепленному в ее учетной политике);

д) затраты по содержанию подразделения, осуществляющего торговую деятельность: оплата труда персонала и отчисления по ней на социальные нужды; ремонт, отопление, освещение, водоснабжение зданий (помещений); амортизация основных средств; прочие расходы, непосредственно связанные с содержанием указанного подразделения;

е) недостачи и потери от порчи товаров в пределах норм естественной убыли.

Расходы на продажу по товарам ежемесячно списывают в полном размере в дебет счета учета продаж.

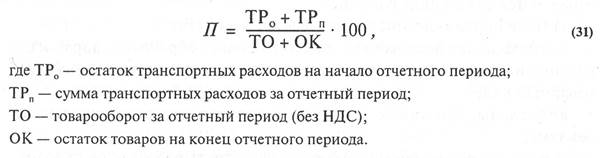

В случае если величина транспортно-заготовительных расходов, связанных с приобретением (заготовлением) товаров и доставкой их в организацию составляет значительный удельный вес в общем объеме выручки от продаж товаров (более десяти процентов), а также при их неравномерном уровне в течение года (продукция растениеводства, рыбной промысел и т. п.), то допускается пропорциональное распределение указанных расходов между фактической себестоимостью проданных в данном месяце товаров и их остатком на конец месяца. При этом доля, относящаяся на остаток непроданных к концу месяца товаров, остается на счете «Расходы на продажу» и переходит на следующий месяц.

Расчет расходов на транспортировку, подлежащих отнесению на дебет 90 счета, определяется аналогично расчету реализованной торговой наценки в два этапа. Во-первых, определяется процент транспортных расходов (П) по формуле:

Во-вторых, определяется сумма транспортных расходов (ТРр) подлежащих отнесению на счет 90 «Продажи» по формуле:

Выбор метода распределения расходов на продажу устанавливается организацией и закрепляется в ее учетной политике.

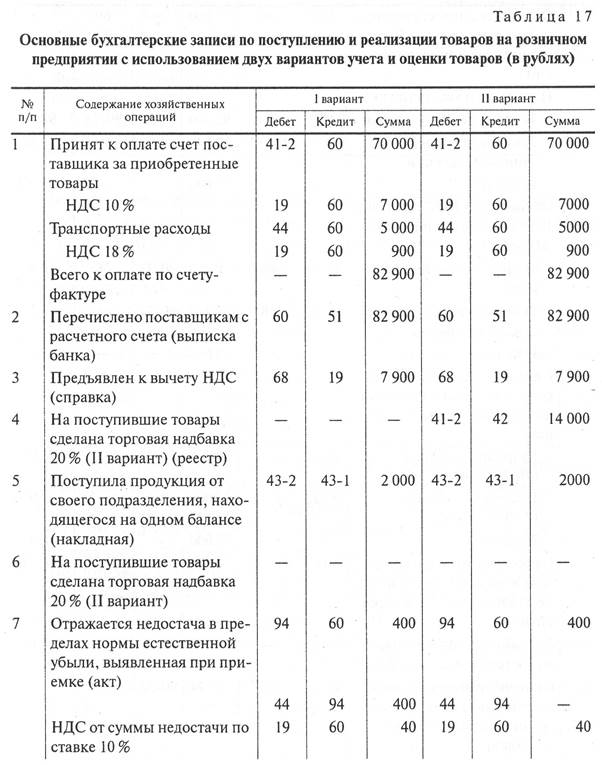

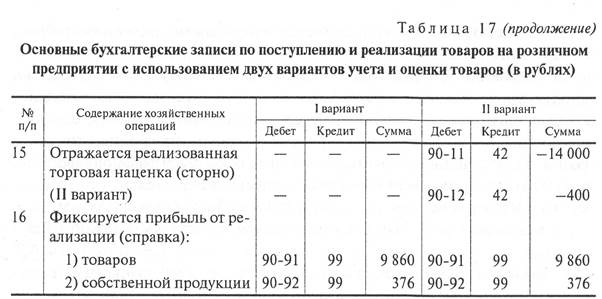

Пример отражения на счетах бухгалтерского учета поступления и реализации товаров в подразделения, осуществляющих розничную торговлю при двух вариантах учета и оценки товаров приведен в табл. 17.

Поступление и реализация товаров и готовой продукции в организациях, осуществляющих розничную торговлю, отражается в товарном отчете. Он состоит из двух разделов. В разделе «А» отражается движение готовой продукции и товаров в продажных ценах, в разделе «Б» — движение наличных денег.

Поступление и реализация товаров и готовой продукции в организациях, осуществляющих розничную торговлю, отражается в товарном отчете. Он состоит из двух разделов. В разделе «А» отражается движение готовой продукции и товаров в продажных ценах, в разделе «Б» — движение наличных денег.

Товарные отчеты составляются за периоды, установленные в данной организации, но они не должны превышать один календарный месяц. Составление товарных отчетов обязательно к концу квартала, года, при проведении переоценки готовой продукции и товаров, инвентаризации, смене материально ответственного лица и ликвидации неторговой организации.

Товарный отчет с приходными и расходными товарными и денежными документами представляется бухгалтерской службе организации в установленные сроки. Бухгалтер проверяет и принимает отчет и делает об этом отметки на обоих экземплярах отчета. Первый экземпляр отчета с документами остается в бухгалтерской службе, второй экземпляр возвращается материально ответственному лицу.

При обнаружении ошибок бухгалтер вносит соответствующие исправления в оба экземпляра отчета. Материально ответственное лицо знакомится с исправлениями и при согласии с ними подтверждает его своей подписью с указанием исправленной суммы остатка готовой продукции, товаров и наличных денег на конец отчетного периода.

Бухгалтерская служба организации или отдел торговли в разделе «А» товарного отчета заполняет графы «По фактической себестоимости» — по готовой продукции и товарам, после чего данные товарного отчета проводятся по бухгалтерскому учету.

К товарному отчету прилагается «Ведомость движения готовой продукции и товаров».

В ведомости отражаются поступления (приход) и расход готовой продукции и товаров, с указанием их наименований, отличительных признаков и номенклатурных номеров (если они имеются), единицы измерения, количества, цены и суммы по продажным ценам (включая НДС). Если приход или расход готовой продукции и товаров оформлен документами с отражением вышеуказанных показателей, они в ведомости могут отражаться с указанием только общих (итоговых) сумм.

В ведомости указываются итоговые суммы отдельно по приходу и расходу.

Данные по фактической себестоимости и (или) покупным ценам заполняются отделом торговли или бухгалтерской службой.

Учет движения товаров и готовой продукции в магазине осуществляется в течение месяца (отчетного периода) в количественном выражении.

По окончании месяца (отчетного периода) бухгалтерской службой организации определяется фактическая себестоимость:

♦ остатка товаров (готовой продукции) на начало месяца;

♦ поступления товаров (готовой продукции) в течение месяца (отчетного периода);

♦ проданных в течение месяца (отчетного периода) товаров (готовой продукции);

♦ остатка товаров (готовой продукции) на конец месяца.

Информация о фактической себестоимости остатка товаров и (или)

готовой продукции на начало месяца может быть получена из данных товарного отчета предыдущего месяца — строка «Остаток на конец месяца».

Данные о фактической себестоимости поступившей в течение месяца (отчетного периода) в подразделение (магазин) готовой продукции формируются на основании отчетных калькуляций выпуска готовой продукции.

Фактическая себестоимость проданной в течение месяца (отчетного периода) готовой продукции и товаров, их остатка на конец месяца, определяется дополнительным расчетом:

Сф = П-К3, (33)

где Сф — фактическая себестоимость готовой продукции и товаров;

П — объем продаж готовой продукции и товаров за месяц (отчетный период) в продажных ценах;

К3 — коэффициент затрат.

Коэффициент затрат определяется как отношение суммы остатков готовой продукции и товаров в подразделении (магазине) на начало месяца и их поступлений в течение месяца (отчетного периода) по фактической себестоимости к сумме объемов продаж готовой продукции и товаров в магазине за месяц (отчетный период) и их остатков на конец месяца в продажных ценах.

Стоимость готовой продукции и товаров на конец месяца в продажных ценах рассчитывается по каждому наименованию, исходя из фактического количества остатка и цены последней продажи. Допускается применение варианта оценки остатков готовой продукции и товаров в продажных ценах исходя из средневзвешенной цены этих ценностей, сложившейся за отчетный месяц (период). Выбор варианта оценки остатков готовой продукции и товаров на конец отчетного месяца указывается организацией в ее учетной политике. Фактический остаток готовой продукции и товаров на конец месяца подтверждается инвентаризационной описью.

На основании проверенных отчетов о движении товаров производятся записи в учетные регистры по счету 41 «Товары», субсчету 2 «Товары в розничной торговле», 43 «Готовая продукция».