ООО «Дженерал Гудс», как и многие другие, активно использует информационную систему «1С Предприятие», в ней разработаны базы данных для каждого отдела, ведутся текущие перевозки и хранится основная информация по завершенным. Для анализа организации перевозок компании «Дженерал Гудс» был выбран 3-месячный период с 01.10.2016 по 01.01.2017 и выделены ключевые перевозки, имеющие постоянный характер. В конце сентября 2016 года в ОД поступили заявки на перевозки, после уточнения сроков, бюджета и условий поставки, информацию в ФРО, где были выбраны маршрут, способ транспортировки и рассчитана предварительная условная стоимость транспортировки (табл.1).

Таблица 1 – Первичная обработка заявок на перевозку.

| №

| Место отгрузки

| Место разгрузки

| Товар

| Вес брутто, кг

| Способ доставки

|

|

| Нингбо (Китай)

| Санкт-Петербург

| Автозапчасти

|

| море + авто

|

|

| Роданж (Люксембург)

| Подольск

| Бумага 1

|

| Авто

|

|

| Роданж (Люксембург)

| Ростов-на-Дону

| Бумага 2

|

| море + авто

|

|

| Роданж (Люксембург)

| Санкт-Петербург

| Бумага 3

|

| море + авто

|

|

| Нингбо (Китай)

| Москва

| Нитки

|

| море + авто

|

|

| Зигенбург (Германия)

| Москва

| Пленка 1

|

| море + авто

|

|

| Роданж (Люксембург)

| Подольск

| Пленка 2

|

| море + авто

|

|

| Нингбо (Китай)

| Санкт-Петербург

| Сантехника

|

| море + авто

|

|

| Шанхай (Китай)

| Санкт-Петербург

| Ткань 1

|

| море + авто

|

|

| Шанхай (Китай)

| Москва

| Ткань 2

|

| море + авто

|

|

| Касим (Пакистан)

| Иваново

| Ткань 3

|

| море + жд

|

После подтверждения клиентом составленной предварительной схемы перевозки, заявки были переданы в ОМП и ОТО, для согласования с:

1) Грузоотправителем даты о времени получения груза, передачи отгрузочных документов, документов сертификации (сертификат происхождения и сертификат качества);

2) Таможенным пунктом даты прибытия, необходимых документов для прохождения границы и суммы таможенных платежей;

3) Перевозчиком или линией места, даты и времени передачи груза, цены транспортировки, норм оформления заявок и пакета документов для принятие в работу;

4) Страховой компанией для уточнения условий и суммы страхования;

5) Клиентом даты, времени, места получения груза и суммы счета.

Как видно в Таблице 1, большая часть перевозок была организована морским транспортом, а затем была доставлена до места назначения автомобильным транспортом. В этом случае общая сумма фрахта включает в себя не только морской фрахт и автомобильный, но и линейные расходы: оплата релиза, погрузо-разгрузочных расходов, хранения, демериджа, детеншена и досмотров (табл.2). Важно учитывать, что стоимость доставки до таможенной границы включается в таможенную стоимость товара, а значит, облагается пошлиной и НДС.

Таблица 2 – Себестоимость перевозок за заданный период

| №

| Кол-во перевозок

| Сумма фрахта, руб.

| Таможенные платежи, руб.

| Страхование, руб.

| Оформление разрешительной документации, руб.

| Итоговая себестоимость перевозки, руб.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 77644132,8

|

|

| 79454452,8

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| ИТОГО:

|

|

| 252904042,8

|

|

| 270890527,8

|

По Таблице 2 можно увидеть, что себестоимость 109 перевозок за заданный период, потребовали прямых затрат на 270890527,8 рублей по основным статьям. Из них затраты на оплату фрахта составляют 7%, затраты на оплату страхования и на оплату оформления разрешительной документации в сумме меньше 0,2 процентов и большую часть – а именно 93% - оплата таможенных платежей. Однако есть и косвенные затраты, которые тоже необходимо учитывать в себестоимости товара при анализе коммерческой деятельности предприятия (табл.3):

Таблица 3 – Косвенные затраты за период с 01.10.2016 по 01.01.2017

| Статья затрат:

| Сумма за 3 мес., руб.

|

| Аренда офиса

|

|

| ФОТ

|

|

| Общехозяйственные расходы

|

|

| Командировочные

|

|

| Представительские

|

|

| Итого:

|

|

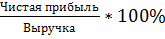

Таким образом общие затраты произведенные предприятием за период с 01.10.2016 по 01.01.2017 составляют 279440169,8. Однако, для более полноценного анализа экономической эффективности, необходимо оценить не только размер прибыли компании, но и рассчитать относительные показатели, которые показывают рациональность использования собственных ресурсов. Для этого нужно применить коэффициенты рентабельности (рентабельность продаж и рентабельность продукции предприятия), а для их вычисления необходимо увидеть показатели выручки и прибыли из бухгалтерской отчетности (табл.4).

Таблица 4 – Показатели прибыли из бухгалтерской отчетности

| Себестоимость перевозок, руб.

| 270890527,8

|

| Выручка, руб.

| 334693528,1

|

| Прибыль, руб.

| 55946918,27

|

| Валовый доход, руб.

| 44462378,22

|

| Прибыль от продаж, руб.

| 43768818,22

|

| Балансовая прибыль, руб.

| 42482361,02

|

| Чистая прибыль, руб.

| 33985888,82

|

| Средняя чистая прибыль от 1 перевозки, руб.

| 311797,1451

|

1) Рентабельность продаж =  =

=  =

=

=10,15%

2) Рентабельность продукции =  =

=

=  = 16,15%

= 16,15%

В Таблице 3 важно отметить тот факт, что заданный период включает в себя новогодние праздники, а это значит что все расходы, кроме тех, что уплачиваются в аренду офиса, гораздо выше, чем в предыдущих периодах. В целом, показатели рентабельности продаж и рентабельность продукции достаточно высокие, но по сравнению с предыдущим кварталом, уменьшились на 2,2% и 1,8% соответственно, в силу сезонных расходов, включенных в себестоимость и выручку. Тем не менее, не стоит исключать возможность повышения рентабельности путем увеличения объема продаж и снижения себестоимости перевозок (выбор альтернативных маршрутов, сокращение затрат на разрешительную документацию за счет постоянных перевозок одного вида продукции, сегментация рынка товаров, выгодные контрактные условия со страховыми компаниями и перевозчиками).

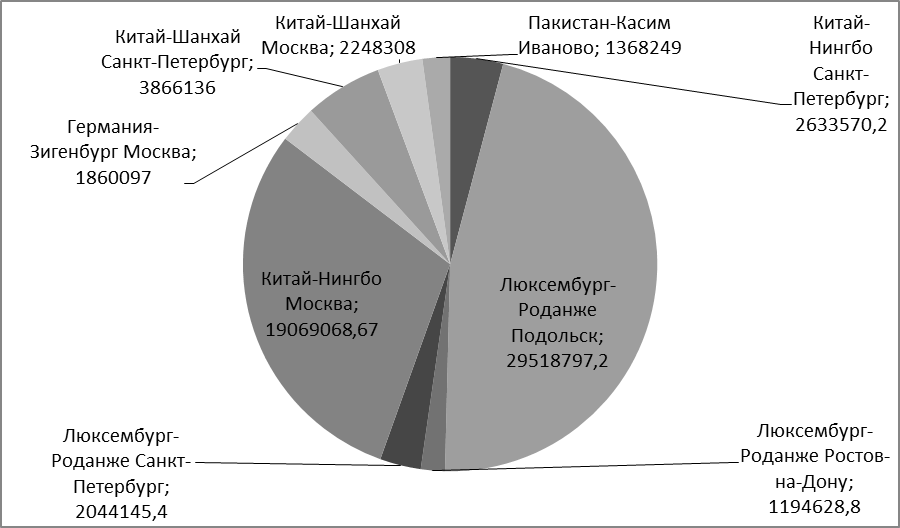

Также можно сделать следующие выводы по самой структуре перевозок: самым прибыльным для компании маршрутом за этот срок стал маршрут Роданж (Люксембург) – Подольск, по которому возили самоклеящуюся бумагу и ткань. Он занял 46% от общей прибыли за счет удачных переговоров с клиентами о цене перевозки и, соответственно, за счет объема перевозок (рис.3). Несмотря на то, что в этот срок были и перевозки, цена за единицу которых, значительно выше, например Касим (Пакистан) – Иваново, по которому возили ткань. Также анализ можно провести по доле товара, который принес больше прибыли, таковым является пленка, ее перевозки за исследуемый срок принесли компании 44% от общей прибыли (рис.3).

Рисунок 2. Доля каждого маршрута в общей прибыли.

Рисунок 3. Доля каждого перевозимого товара в общей прибыли.

Каждая перевозка по каждому маршруту представляет собой отдельный продукт и в общем виде их можно представить как ассортиментную матрицу, а значит подвергнуть ABC анализу, который подробнее покажет товары-лидеры и товары-аутсайдеры (табл.5).

Таблица 5 – АВС анализ перевозок

| №

| Кол-во перевозок

| Прибыль, руб.

| Доля каждой перевозки в общей прибыли, %

| Накопленный итог, %

| Группа

|

|

|

|

| 41,59

| 41,59

| А

|

|

|

| 19069068,67

| 29,89

| 71,48

| А

|

|

|

|

| 6,06

| 77,53

| А

|

|

|

| 2984583,2

| 4,68

| 82,21

| В

|

|

|

| 2390045,2

| 3,75

| 85,96

| В

|

|

|

|

| 3,52

| 89,48

| В

|

|

|

| 2044145,4

| 3,20

| 92,69

| В

|

|

|

|

| 2,92

| 95,60

| С

|

|

|

|

| 2,14

| 97,75

| С

|

|

|

| 1194628,8

| 1,87

| 99,62

| С

|

|

|

|

| 0,38

| 100,00

| С

|

| ИТОГО:

|

| 63803000,27

| | | |

В группу «А», товары которые дают 77,53% от общей прибыли, вошли 3 перевозки: Роданже (Люксембург) – Подольск (пленка), Нингбо (Китай) – Москва (нитки) и Шанхай (Китай) – Санкт-Петербург (ткань). Из общего количества наименований они составляют 27,3%, а из общего количества перевозок 30,3%.

В группу «В», товары которые составили 15,16% от общей прибыли, вошли 4 перевозки: Роданже (Люксембург) – Подольск (бумага), Нингбо (Китай) – Санкт-Петербург (сантехника), Шанхай (Китай) – Москва (ткань) и Роданже (Люксембург) – Санкт-Петербург (бумага). Из общего количества наименований они составляют 36,35%, а из общего количества перевозок 54,13%.

В группу «С», товары которые составили 7,31% от общей прибыли, вошли 4 перевозки: Роданже (Люксембург) – Ростов-на-Дону (бумага), Нингбо (Китай) – Санкт-Петербург (автозапчасти), Зигенбург (Германия) - Москва (пленка) и Касим (Пакистин) – Иваново (ткань). Из общего количества наименований они составляют 36,35%, а из общего количества перевозок 15,57%.

В целом компания ООО «Дженерал Гудс» довольно эффективно работающее предприятие состоящей из команды профессиональных работников и обладающее крупной базой договоров с морскими линиями, ж/д и авто перевозчиками и, конечно, активной позицией на рынке транспортных услуг. Основным видом деятельности компании является организация мультимодальных грузоперевозок, компания довольно конкурентоспособна по сравнению с другими фирмами организующие аналогичные услуги. А ещё одним важнейшим элементом в организации коммерческой деятельности компании, является не просто организация транспортного процесса от грузоотправителя к грузополучателю, а внедрение различных дополнительных услуг: таможенное оформление, контрактное производство, страхование, сертификация грузов, консультации по ВЭД.

В сложившейся конъюнктуре рынка компания отвечает всем требованиям потребителей, но безусловно в каждом бизнесе необходимо стремление к лучшему. Необходимы пути совершенствования этого бизнеса.

На данном этапе развития компании необходимо разрабатывать новые маршруты, находить новых клиентов, заинтересованных в заключении договора поставки с грузоотправителями, с которыми у компании «Дженерал Гудс» отлаженная система работы. Постепенное увеличение базы клиентов и базы перевозчиков обеспечит продолжение развития компании и не позволит ей уйти на спад. Для этого, возможно, придется увеличить состав кадров отдела грузоперевозок и провести полноценное обучение, однако перспектива роста компании оправдывает такие действия.

2.3. Правовое регулирование и процедуры таможенного оформления перевозок

Независимо от вида транспорта, на котором осуществляется перевозка, при уведомлении таможенного органа о прибытии товаров на таможенную территорию таможенного союза представляются документы, подтверждающие соблюдение запретов и ограничений, за исключением мер нетарифного регулирования. При прибытии товаров на таможенную территорию таможенного союза обязанность по уплате ввозных таможенных пошлин, налогов возникает у перевозчика в момент пересечения товарами таможенной границы. После пересечения таможенной границы у перевозчика есть два варианта:

1) Пройти полную таможенную очистку на границе, поместив его по таможенную процедуру выпуска для внутреннего потребления, после который товар приобретает статус товара ТС.

2) Помещение под таможенную процедуру таможенного транзита.

Таможенный транзит - таможенная процедура, в соответствии с которой товары перевозятся под таможенным контролем по таможенной территории таможенного союза, в том числе через территорию государства, не являющегося членом таможенного союза, от таможенного органа отправления до таможенного органа назначения без уплаты таможенных пошлин, налогов с применением запретов и ограничений, за исключением мер нетарифного и технического регулирования. Иностранный товар от таможенного органа в месте прибытия перемещается до внутреннего таможенного органа.

Меры обеспечения соблюдения таможенного транзита:

1) обеспечение уплаты таможенных пошлин, налогов в отношении иностранных товаров;

2) таможенное сопровождение;

3) установление маршрута перевозки товаров.

Маршруты определяются таможенным органом отправления на основании сведений, указанных в транспортных (перевозочных) документах.

Таможенное сопровождение - сопровождение транспортных средств, перевозящих товары в соответствии с таможенной процедурой таможенного транзита, которое осуществляется должностными лицами таможенных органов. Предельный срок таможенного транзита не может превышать срок, определяемый из расчета двух тысяч километров за 1 (один) месяц.

Для полного понимания обязанностей отдела таможенного оформления, необходимо рассмотреть, какие именно документы могут понадобиться для пересечения таможенной границы. И чаще всего, грузоотправитель не предоставляет подобные документы, поэтому компаниям необходимо оформлять их самостоятельно.

Декларация на товар (ДТ) - документ по установленной форме, в котором указываются сведения, необходимые для представления в таможенный орган. Без предоставления декларации на товары таможня не принимает товары к таможенному оформлению для пропуска через границу.

Декларация на товары - общепризнанный в мировой практике документ. 99 стран мира использует его при внешне - экономической деятельности.

Carnet TIR (книжка МДП, международных дорожных перевозок) — документ таможенного транзита, дающий право перевозить грузы через границы государств в опломбированных таможней кузовах автомобилей или контейнерах с упрощением таможенных процедур. Документ покрывает автомобильные и мультимодальные перевозки грузов (осуществляемые в автофургонах, трейлерах, полутрейлерах и контейнерах) между государствами, признавшими «Таможенную конвенцию о международной перевозке грузов с применением книжки международной дорожной перевозки (МДП)» 1959 г. и 1975 г.

Национальные ассоциации международных перевозчиков контролируют своих перевозчиков и представляют таможне своего государства гарантию уплаты платежей. На каждую перевозку одним транспортным средством выдается одна книжка МДП, действительная до завершения перевозки. В процессе перевозки таможенные органы, как правило, контролируют только сохранность таможенных пломб. На каждой границе таможня вырывает лист из книжки МДП и заполняет оставшийся в книжке корешок от этого листа.

CMR –Конвенция о договоре международной перевозки грузов автомобильным транспортом – КДПГ).

CMR – международная товарно-транспортная накладная, форма которой не унифицирована и в разных странах может существенно отличаться. В международных перевозках грузов CMR это самый важный транспортный и коммерческий документ, по нему идут все расчеты.

Перевозчик, перемещающий груз по CMR между двумя странами, автоматически подчиняется правилам и нормам вышеупомянутой Конвенции, которая имеет статус конвенции ООН.

Конвенция применяется к любому возмездному договору о перевозке грузов автотранспортом, когда места принятия к перевозке и доставки груза, указанные в договоре, находятся в разных странах, из которых по крайней мере одна является участницей Конвенции.

Накладная КДПГ выдаётся в трёх экземплярах: первый экземпляр вручается отправителю, второй - прилагается к товарам, третий - остаётся у перевозчика. Накладная не является оборотным и товарораспорядительным документом.

Транзитная декларация - это документ, являющийся таможенной (финансовой) гарантией и применяется для товаров пересекающих территорию ЕС (Евросоюза) транзитом или для гарантии доставки товара от границы ЕС к таможенному складу или внутренней таможне или наоборот.

Инвойс – коммерческий документ, в котором отражена сделка между покупателем и продавцом. В инвойсе указываются: наименование товара, количество каждого наименования и цена за единицу и общая сумма к оплате. Это очень важный документ для таможенного оформления, потому что именно на сведениях в нем указанных производится расчет таможенной стоимости, а соотвественно и суммы таможенных платежей.

Упаковочный лист – Packing List внешне лист очень похож на инвойс и часто много информации в этих документах дублируется, но в упаковочном листе кроме данных об отправителе, получателе груза, наименовании груза также указаны весовые характеристики груза и упаковок и их объемы. Свидетельство (сертификат) о происхождении товара - это документ отпечатанный на специальном бланке, содержащий описание товара и подтверждение со стороны государственного органа того, что товар, на который оформлено свидетельство (сертификат), произведен или переработан в стране, от имени которой действует этот государственный орган. Обычно выдается поставщику товара торгово-промышленной палатой страны производства. Форма свидетельства носит стандартный характер. Эта форма определена Киотской Конвенцией. Свидетельство о происхождении товара представляется в тех случаях, когда таможенное оформление товара требует документального подтверждения страны его происхождения. Ни одно государство не может подтверждать происхождение товара другой страны.

Коносамент – документ, выдаваемый перевозчиком грузовладельцу. Удостоверяет право собственности на отгруженный товар. Коносамент выполняет одновременно несколько функций:

- расписка перевозчика в получении груза для перевозки, с одновременным описанием видимого состояния груза;

- товарно-транспортная накладная

- подтверждение договора перевозки груза;

- товарораспорядительный документ.

Первоначально коносамент применялся при транспортировке грузов морским транспортом, но сейчас может охватывать перевозки осуществляемые разными видами транспорта. В этом случае коносамент называется сквозным.