Существует несколько способов обработки информации.

Способ сравнения получил наиболее широкое распространение в экономическом анализе

Способ сравнения используют для решения нескольких задач:

1. Сопоставление плановых и фактических показателей, необходимо для оценки степени выполнения плана

2. Сопоставление фактических показателей с нормативными, позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий

3. Сравнение фактических показателей с показателями прошлых лет, необходимо для определения тенденций развития экономических процессов

4. Сопоставление показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий или подразделений, необходимо для поиска резервов

5. Сравнение показателей анализируемого предприятия со средними показателями по отрасли, производится с целью определения положения предприятия на рынке среди других предприятий той же отрасли или подоотрасли

6. Сопоставление различных вариантов управленческих решений, применяется с целью выбора наиболее оптимального из них

7. Сопоставление результатов деятельности до и после изменения какого-либо фактора, применяется при расчете влияния факторов и подсчете резервов

8. Многомерные сравнения, необходимы для комплексной (рейтинговой) оценки результатов хозяйствования нескольких предприятий (подразделений)

Основными способами приведения показателей в сопоставимый вид являются:

ü нейтрализация воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их к единому базису

ü использование средних и относительных величин, поправочных коэффициентов, методов пересчета и т.д.

Относительные величины отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другое время или по другому объекту

Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100)

Виды относительных величин: планового задания; выполненного плана; Динамики; Структуры; Координации; Интенсивности; Эффективности;

Способ средних величин используется для обобщенной количественной характеристики совокупности однородных явлений по какому-либо признаку. В анализе ФХД используются разные типы средних величин:

ü среднеарифметические (простые и взвешенные)

ü среднегармонические

ü среднегеометрические

ü среднехронологические

ü среднеквадратические и др.

Способ группировки данных предполагает деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам

В зависимости от задач используются группировки: Типологические, Структурные и Аналитические (причинно-следственные)

По сложности построения различают:простые и комбинированные группировки

Балансовый способ служит для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными.

Он широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования.

Графический способ дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация.

На графике более выразительно проявляются тенденции и связи изучаемых явлений

Основные формы графиков, которые используются в анализе ФХД – диаграммы

Диаграммы по своей форме бывают:столбиковые, полосовые, круговые, квадратные, линейные, фигурные и др.

Табличный способ – наиболее рациональная и удобная для восприятия форма представления аналитической информации об изучаемых явлениях при помощи цифр, расположенных в определенном порядке

Табличный материал дает возможность охватить аналитические данные в целом как единую систему

Существуют три вида таблиц: простые, групповые, комбинированные.

62.Анализ использования основных фондов нефтегазового предприятия: задачи и последовательность проведения, основные показатели. Факторный анализ фондоотдачи.

Основные фонды занимают, как правило, большой удельный вес в общей сумме основного капитала НГП. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности НГП: объем продукции (работ, услуг), ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

Задачамианализа использования основных фондов НГП являются определение:

ü обеспеченности основными фондами

ü технического состояния и степени использования основных фондов

ü факторов, влияющих на эффективность использования основных фондов

ü влияния использования основных фондов на объем продукции

ü резервов повышения эффективности использования основных фондов

Показатели характеризующие состояние и движение ОФ

Показатели характеризующие состояние и движение ОФ

1) Среднегодовая стоимость основных фондов Фсрг:

где Фнг – стоимость основных фондов на начало года, руб.

Фвв и Фвыб – стоимость основных фондов, вводимых в действие и выбывающих в планируемом году соответственно, руб.

tвв и tвыб – количество полных месяцев функционирования в планируемом году вновь вводимых и выбывающих основных фондов соответственно, мес.

В том случае, когда точный месяц ввода или выбытия объектов основных фондов в течение планируемого года неизвестен, среднегодовая стоимость может быть рассчитана по формуле

где Фкг – стоимость основных фондов на конец года, руб.

где Фкг – стоимость основных фондов на конец года, руб.

Стоимость основных фондов на конец года определяется по формуле

Стоимость основных фондов на конец года определяется по формуле

2) Коэффициенты выбытия Квыб и обновления Кобн

Коэффициент выбытия отражает степень интенсивности выбытия основных фондов из сферы производства

Коэффициент обновления показывает интенсивность обновления основных фондов

Рассчитываются по формулам:

Рассчитываются по формулам:

3) Коэффициент прироста основных фондов Крост

Коэффициент прироста отражает относительное увеличение основных фондов за счет их обновления:

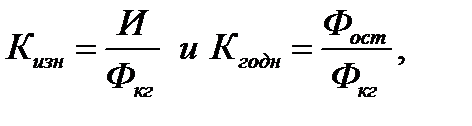

4) Коэффициенты износа Кизн и годности Кгодн

Коэффициент износа показывает степень изношенности основных фондов

Коэффициент годности характеризует долю неизношенных основных фондов

Рассчитываются по формулам:

Рассчитываются по формулам:

где И – величина износа в денежном выражении, руб.

Показатели экстенсивного использования ОФ (по времени)

Коэффициент экстенсивного использования Кэкс показывает удельный вес времени производительной работы оборудования и определяется отношением фактического времени работы оборудования к календарному времени его работы:

Коэффициент экстенсивного использования Кэкс показывает удельный вес времени производительной работы оборудования и определяется отношением фактического времени работы оборудования к календарному времени его работы:

где tф – фактическое (производительное) время работы оборудования, час.

tпл – календарное время работы оборудования (по норме или плану), час.

В бурении коэффициент экстенсивного использования бурового оборудования определяется по этапам сооружения скважин и в целом по циклу. На стадии строительно-монтажных работ, бурения и испытания скважин коэффициент экстенсивного использования оборудования определяется делением производительного времени соответственно по каждому этапу (tф.смр, tф.б, tф.и) на календарное или нормативное (tк.смр, tк.б, tк.и) в станко-месяцах.

Станко-месяц в бурении – это условная единица измерения времени работы и простоев буровых установок, равная 720 станко-часам или 30,4 станко-дням

Коэффициент экстенсивного использования бурового оборудования по циклу сооружения скважин

Для оценки степени использования нефтяных и газовых скважин во времени применяют два показателя

Для оценки степени использования нефтяных и газовых скважин во времени применяют два показателя

Коэффициент использования скважин КИ :

где Сэ – суммарное время работы (эксплуатации), скважино-месяцев

Счэф – суммарное календарное время эксплуатационного фонда скважин, скважино-месяцев

Коэффициент эксплуатации скважин КЭ:

Коэффициент эксплуатации скважин КЭ:

Сэ – суммарное время работы скважин, скважино-месяцев

Счдф – суммарное календарное время действующего фонда скважин, скважино-месяцев

Скважино-месяц в добыче нефти и газа – это условная единица измерения времени работы и простоев скважин, равная 720 скважино-часам или 30,4 скважино-дням

Показатели интенсивного использования (по мощности)

Коэффициент интенсивного использования оборудования Кинт определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности:

Коэффициент интенсивного использования оборудования Кинт определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности:

где qф – фактическая выработка продукции в единицу рабочего времени (сутки, час), нат. ед.

qн – технически обоснованная (максимально возможная или проектная) выработка продукции за это же время, нат. ед.

В бурении коэффициент интенсивного использования бурового оборудования определяется отношением коммерческой скорости бурения (vk) к технической (vt)

В бурении коэффициент интенсивного использования бурового оборудования определяется отношением коммерческой скорости бурения (vk) к технической (vt)

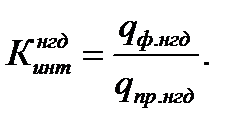

Коэффициент интенсивного использования скважин в добыче нефти и газа определяется отношением фактического дебита скважины (qф.нгд) к плановому или проектному (qпр.нгд):

Коэффициент интенсивного использования скважин в добыче нефти и газа определяется отношением фактического дебита скважины (qф.нгд) к плановому или проектному (qпр.нгд):

Показатели интегрального использования

Коэффициент интегрального использования Кинтегр определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности)

Коэффициент интегрального использования Кинтегр определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности)

Значение этого показателя всегда ниже значений двух предыдущих, т.к. он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования

Обобщающие показатели

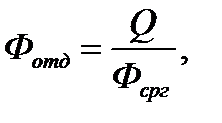

Фондоотдача – показатель выпуска продукции (или объема товарной продукции), приходящегося на 1 руб. стоимости основных фондов

Фондоотдача – показатель выпуска продукции (или объема товарной продукции), приходящегося на 1 руб. стоимости основных фондов

где Q – объем товарной или валовой продукции, нат. ед. или руб.

Фсрг – среднегодовая стоимость основных фондов, руб.

При анализе фондоотдачи необходимо учитывать факторы, влияющие на уровень этого показателя:

ü изменение стоимости фондов

ü объема добычи нефти и газа

Исходные данные для расчета фондоотдачи приводят в сопоставимый вид:

ü объем продукции корректируют на имевшее место изменение цен на продукцию

ü стоимость основных фондов – на их переоценку

63.Анализ использования трудовых ресурсов нефтегазового предприятия: задачи и последовательность проведения. Анализ производительности труда и фонда заработной платы.

| В области использования рабочей силы

| ü изучение показателей численности, динамики и причин движения

ü оценка состава, структуры, квалификационного уровня, данных об использовании рабочего времени

ü определение влияния численности рабочих на выполнение плана производства

|

| В области производи-тельности труда

| ü изучение достигнутого уровня производительности труда, его динамики

ü определение интенсивных и экстенсивных факторов изменения производительности труда

ü выявление резервов роста производительности труда

ü оценка влияния изменения производительности труда на выполнение плана производства

|

| В области использова-ния фонда оплаты труда

| ü оценка степени обоснованности применяемых форм и систем оплаты труда и премирования

ü определение размеров и динамики средней заработной платы

ü изучение соотношений темпов роста оплаты и производительности труда

ü выявление резервов повышения эффективности использования средств на оплату труда

|

Последовательность анализа использования трудовых ресурсов

Анализ производительности труда

Производительность труда оценивается:

ü количеством выработанной продукции, приходящейся на одного работника в единицу времени (выработка)

или

ü рабочим временем, затраченным работником на производство единицы продукции (трудоемкость)

В нефтегазовой промышленности на уровень производительности труда влияют природные факторы. В бурении скорость и объем проходки зависят от крепости пород, геологического разреза, глубины бурения. В добыче производительность зависит от дебита скважины, способа эксплуатации, геолого-геофизических свойств нефтесодержащего пласта, стадии разработки месторождения.

Производительность труда оценивают:

ü в натуральных (или условно-натуральных)

ü в стоимостных или

ü в трудовых показателях

В уровне производительности труда, как в комплексном показателе, отражаются результаты улучшения техники, технологии и организации труда.

При анализе производительности труда необходимо определить влияние этих факторов.

На буровых предприятиях распространены натуральный и стоимостной методы определения производительности труда

Натуральный показатель при стабильных геолого-климатических условиях бурения достаточно точно определяет производительность труда работников

Стоимостной метод позволяет количественно соизмерить неоднородную продукцию бурового предприятия

Анализ фонда заработной платы

С ростом производительности труда создаются условия для повышения уровня его оплаты

В процессе анализа оплаты труда следует осуществлять систематический контроль за использованием фонда заработной платы (фонда оплаты труда и выплат)

Анализ использования фонда заработной платы необходимо начинать с расчета абсолютного и относительного отклонений фактической его величины от плановой

В процессе последующего анализа необходимо определить факторы отклонения по фонду заработной платы

Влияние изменения численности на фонд заработной платы ΔФЗПЧ определяется разностью численности работников по анализируемым (Ча) и базисным (Чб) данным, умноженной на среднюю заработную плату одного работника в базисном периоде (ЗПсрб):

Влияние изменения численности на фонд заработной платы ΔФЗПЧ определяется разностью численности работников по анализируемым (Ча) и базисным (Чб) данным, умноженной на среднюю заработную плату одного работника в базисном периоде (ЗПсрб):

Влияние изменения средней заработной платы ΔФЗПЗП определяется разностью средней заработной платы на одного работника по анализируемым (ЗПсра) и базисным (ЗПсрб) данным, умноженной на численность в базисном периоде (Чб):

Влияние изменения средней заработной платы ΔФЗПЗП определяется разностью средней заработной платы на одного работника по анализируемым (ЗПсра) и базисным (ЗПсрб) данным, умноженной на численность в базисном периоде (Чб):

Важное значение имеет изучение данных о средней заработной плате, ее изменении, а также о факторах, определяющих ее уровень.

Последующий анализ должен быть направлен на изучение причин изменения средней заработной платы одного работника по категориям и профессиям, а также в целом по предприятию

При этом следует установить соотношение между темпами роста производительности труда и темпами роста заработной платы

Для этого производится расчет коэффициента опережения, который представляет собой отношение индекса производительности труда к индексу заработной платы

Важное значение для повышения производительности труда имеют правильная организация заработной платы и премирование работников за хорошие показатели работы, внедрение новой техники и технологии

Поэтому следующий этап – анализ структуры фонда заработной платы

Завершаться анализ использования заработной платы должен рассмотрением систем оплат труда, применяемых на предприятии, и оценкой их эффективности

64.Анализ производства продукции нефтегазового предприятия: задачи и последовательность проведения. Факторный анализ объемов работ бурового предприятия и объемов добычи нефтегазодобывающего предприятия.

Показатели объема производства продукции занимают особое место в экономическом анализе, так как они определяют уровень других показателей (себестоимость, прибыль, рентабельность)

Источниками анализа могут быть бизнес-план предприятия, его периодическая отчетность, а также материалы оперативного и бухгалтерского учета.

В процессе анализа производства продукции необходимо:

ü дать оценку степени выполнения плана и динамики производства и реализации продукции

ü определить влияние факторов на изменение величины этих показателей

ü выявить резервы увеличения выпуска и реализации продукции, разработать мероприятия по их освоению

Объем работы в бурении определяется в натуральных измерителях:

ü количество скважин, сданных заказчику (по целям бурения)

ü проходка в метрах (по целям бурения)

ü прирост запасов нефти и газа

В стоимостном выражении – объем работ по строительству скважин в сметной оценке, тыс. руб.

Буровые организации планируют показатели технико-экономического уровня производства:

ü затраты времени на цикл работ от начала строительства скважин до сдачи в эксплуатацию (по целям бурения и всего по бурению), сут.

ü коммерческую скорость бурения (по целям бурения) м/ст-мес.

ü цикловую скорость бурения (по целям бурения), м/ст-мес.

Число скважин и очередность их ввода обусловлены проектом разработки нефтяного месторождения

Объем бурения можно увеличить двумя способами:

1) введением дополнительного числа буровых установок, сопровождающимся увеличением станко-месяцев бурения

2) более интенсивным использованием имеющегося парка бурового оборудования путем увеличения скоростей бурения

При анализе необходимо определить количественное влияние факторов на изменение объема проходки. На объем буровых работ в поисково-разведочном и добывающем бурении оказывают влияние два основных фактора: скорость бурения; фонд времени.

Изменение объема проходки в зависимости от календарного времени бурения

Аналогичное изменение количества метров проходки в анализируемом году по сравнению с базисным в зависимости от коммерческой скорости

Аналогичное изменение количества метров проходки в анализируемом году по сравнению с базисным в зависимости от коммерческой скорости

где Тка, Ткб – календарное время бурения в анализируемом и базисном периодах соответственно, ст.-мес.

vка, vкб –коммерческая скорости бурения в анализируемом и базисном периодах соответственно, м/ст.-мес.

vка, vкб –коммерческая скорости бурения в анализируемом и базисном периодах соответственно, м/ст.-мес.

Общее изменение объема буровых работ равно сумме частных изменений

Процесс строительства скважин требует выполнения подготовительных работ, монтажа вышки и оборудования, бурения ствола скважины и его крепления, проведения испытания продуктивных горизонтов

Затраты времени на проведение всех этих работ можно объединить понятием производительное время

Помимо этого, при строительстве нефтяных и газовых скважин встречаются различные осложнения, связанные с особенностями их геологического строения и нередко приводящие к остановкам

Вследствие этого необходимо проведение ремонта оборудования и неизбежны потери времени

Поэтому производительное время наряду с затратами на проходку скважин (время механического бурения) включает и затраты времени на проведение работ, которые являются вспомогательными

Их сокращение при прочих равных условиях позволит увеличить объем проходки

Следовательно, объем проходки зависит от:

ü числа буровых установок (календарного времени)

ü степени использования бурового оборудования в течение календарного периода

ü удельного веса времени механического бурения в общих затратах производительного времени

ü механической скорости бурения

65 .Анализ себестоимости продукции нефтегазового предприятия: задачи и последовательность проведения. Анализ себестоимости строительства скважин. Анализ себестоимости добычи нефти и газа.

Задачами анализа себестоимости продукции являются:

ü изучение динамики и выполнения плана по важнейшим показателям себестоимости

ü выявление факторов, повлиявших на динамику и выполнение плана по этим показателям и количественная оценка этого влияния

ü изучение структуры себестоимости и определение влияния отдельных статей затрат на ее динамику выявление резервов снижения себестоимости

Последовательность анализа себестоимости продукции:

1. Общая оценка выполнения плана по себестоимости и изучение ее динамики (в абсолютных и относительных единицах)

Для осуществления данного раздела анализа необходимо:

ü сравнить фактическую себестоимость единицы продукции с данными плана и предшествующего (базисного) периода

ü сравнить фактическую величину на весь выпуск с данными плана и предшествующего периода, приведенными к сопоставимому виду, с этой целью величина затрат планового и предшествующего периодов пересчитывается на фактический объем производства

2. Анализ структуры себестоимости, при этом сравниваются плановые и фактические расходы по экономическим элементам и устанавливаются причины абсолютных отклонений по каждому из них.

3. Анализ сметы затрат в целом по предприятию, а также по его производственным подразделениям

4. Анализ себестоимости продукции предприятия в разрезе калькуляционных статей

5. Рассмотрение изменений условно-постоянных и условно-переменных расходов

6. Факторный анализ себестоимости по каждой статье калькуляции

Анализ себестоимости строительства скважин

При анализе себестоимости строительства скважин важно рассмотреть структуру себестоимости всего объема работ и непосредственно проходки ствола скважины.

Структура себестоимости – это удельный вес отдельных статей затрат в общих расходах на бурение. Знание структуры себестоимости позволяет выделить основные направления затрат и обосновать резервы их снижения. В общих затратах на сооружение скважин основная доля их приходится на бурение. Сравнительно велик удельный все расходов на подготовительные работы, строительство вышки и монтаж бурового оборудования

Поскольку в себестоимости буровых работ преобладают затраты на проходку ствола скважины, их необходимо рассмотреть в первую очередь. Анализ себестоимости бурения следует тоже начинать с рассмотрения ее структуры. При анализе надо определить факторы, формирующие эти затраты, и выявить основные пути их снижения.

Анализ себестоимости буровых работ следует начинать с общей оценки выполнения плана по себестоимости путем сопоставления фактических затрат с плановыми (предыдущего или базисного периода) в расчете на выполненный объем работ

Необходимо определить абсолютное и относительное отклонения фактической себестоимости от плановой, а при необходимости и от сметной стоимости по направлениям и отдельным статьям затрат.

После определения отклонений фактических затрат от плановых следует выявить причины этого и оценить их количественное влияние

Изменение затрат под влиянием этих факторов определяется по формулам:

Изменение затрат под влиянием этих факторов определяется по формулам:

где ΔЗН, ΔЗQ, ΔЗЦ – отклонения затрат вследствие изменения соответственно объемов буровых работ, установленных норм расхода материалов и цен на них, руб.

где ΔЗН, ΔЗQ, ΔЗЦ – отклонения затрат вследствие изменения соответственно объемов буровых работ, установленных норм расхода материалов и цен на них, руб.

На, Нб – проходка в анализируемом и базисном периодах соответственно, м

Qма, Qмн – анализируемый и нормативный расходы материалов на 1 м проходки соответственно, натуральные единицы

Цма, Цмб – цена единицы материала в анализируемом и базисном периодах соответственно, руб.

Цма, Цмб – цена единицы материала в анализируемом и базисном периодах соответственно, руб.

Особенно важно проследить динамику удельных норм расхода материалов и раскрыть причины их изменения. Это позволит реализовать неиспользованные резервы по экономии материалов и своевременно предотвратить рост норм расхода материалов.

Анализ себестоимости добычи нефти и газа

Анализ себестоимости добычи нефти и газа следует начинать с обшей оценки выполнения плана по добыче нефти и газа, а также по реализованной продукции.

Для сопоставимости фактических и плановых затрат последние необходимо пересчитать на фактический объем добычи нефти и газа. Анализ должен определить абсолютную величину экономии или перерасхода затрат и изменения их по отдельным статьям.

Далее проводят разделение величин отклонений по каждой статье калькуляции по факторам

Расчет производится по следующим формулам:

где ΔЗQ, ΔЗУ, ΔЗЦ – отклонения затрат вследствие изменения соответственно объема насосной добычи, удельного расхода электроэнергии на добычу 1 т нефти и цен на электроэнергию, руб.

Qна, Qнб – добыча нефти насосным способом в анализируемом и базисном периодах соответственно, т

Уэ/эна, Уэ/энб – удельный расход электроэнергии на 1 т добываемой нефти в анализируемом и базисном периодах соответственно, кВт-ч.

Уэ/эна, Уэ/энб – удельный расход электроэнергии на 1 т добываемой нефти в анализируемом и базисном периодах соответственно, кВт-ч.

Цэ/эна, Цэ/энб – цена 1 кВт-ч электроэнергии в анализируемом и базисном периодах соответственно, руб.

Анализ себестоимости должен носить комплексный характер, при этом выделяют следующие группы факторов:

ü повышение технического уровня производства

ü улучшение организации производства и труда

ü изменение объема и структуры производства

ü изменение природных условий добычи нефти и газа и способов добычи

66 .Анализ прибыли и рентабельности нефтегазового предприятия: задачи и последовательность проведения. Анализ балансовой прибыли. Анализ прибыли от реализации. Анализ рентабельности.

Задачи анализа прибыли и рентабельности НГП:

Сумма полученной прибыли и уровень рентабельности характеризуют финансовые результаты деятельности предприятия. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.). Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции.

Количественно прибыль представляет собой разность между чистой выручкой (после уплаты НДС, акциза и др. отчислений из выручки) и полной себестоимостью реализованной продукции.

Чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Основными задачами анализа прибыли и рентабельности деятельности являются:

ü систематический контроль за выполнением планов реализации продукции и получением прибыли

ü определение влияния различных факторов на финансовые результаты

ü выявление резервов увеличения суммы прибыли и рентабельности

ü оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности

ü разработка мероприятий по использованию выявленных резервов

Особенности планирования и учета прибыли буровых предприятий обусловлены характером их деятельности. Так как буровые предприятия ведут капитальное строительство, создавая основные фонды для нефтегазодобывающих предприятий, их продукция оценивается в сметной стоимости. Разница между выручкой от сдачи работ и реализацией услуг и их себестоимостью составляет прибыль буровых предприятий. Абсолютный размер прибыли зависит в основном от объема буровых работ и уровня их себестоимости. Большая часть прибыли нефтегазодобывающих предприятий приходится на прибыль от реализации товарной продукции. Ассортимент их продукции практически стабилен, а качество в определенной мере зависит от подготовки и очистки нефти. Причем размер прибыли нефтедобывающих предприятий зависит от объема добычи нефти и газа, их себестоимости.По результатам анализа прибыли можно обосновать пути ее дальнейшего увеличения.

Анализ балансовой прибыли:

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций

Анализ прибыли от реализации:

В процессе анализа прибыли от реализации изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы

Прибыль от реализации продукции в целом по предприятию зависит от трех факторов первого уровня соподчиненности:

ü объема реализации продукции Qi

ü себестоимости Сi

ü уровня среднереализационных цен Цi

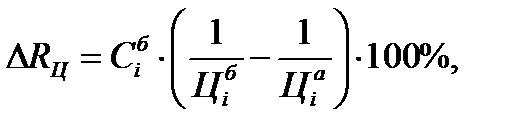

Расчет влияния факторов на изменение суммы прибыли от реализации отдельных видов продукции можно произвести по формулам:

где индексами «а» и «б» обозначены значения показателей анализируемого и базисного периодов соответственно.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Анализ рентабельности:

Показатели рентабельности характеризуют эффективность работы предприятия, их можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов

2) показатели, характеризующие прибыльность продаж

3) показатели, характеризующие доходность капитала и его частей

Все показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли

Рентабельность производственной деятельности (окупаемость издержек) – отношение валовой иличистой прибыли к сумме затрат по реализованной продукции.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка:

ü изменения структуры реализованной продукции

ü ее себестоимости средних цен реализации

Уровень рентабельности отдельных видов продукции зависит от изменения

ü среднереализационных цен

ü себестоимости единицы продукции

Расчет влияния этих факторов на изменение уровня рентабельности продукции производится по формулам:

где индексами «а» и «б» обозначены значения показателей анализируемого и базисного периодов соответственно

Рентабельность продаж (оборота) – отношение прибыли от реализации продукции, работ и услуг или чистой прибыли к сумме полученной выручки. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции.

Уровень рентабельности продаж отдельных видов продукции зависит от:

ü среднего уровня цены

ü себестоимости изделия

Расчет влияния этих факторов на изменение уровня рентабельности продаж продукции произведем способом цепной подстановки по формулам:

Расчет влияния этих факторов на изменение уровня рентабельности продаж продукции произведем способом цепной подстановки по формулам:

где индексами «а» и «б» обозначены значения показателей анализируемого и базисного периодов соответственно.

Рентабельность (доходность) капитала – отношение балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

67 .Анализ финансового состояния нефтегазового предприятия: задачи и последовательность проведения, источники анализа. Показатели экспресс-анализа финансовой отчетности. Программа детализированного анализа финансового состояния.

Цель: систематическая оценка ключевых параметров, дающих объективную картину финансового состояния компании

Результат: получение системы взаимосвязанных показателей, используемых для принятия управленческих решений

Финансовый анализ в рамках бухгалтерского подхода представляет собой изучение и оценку данных о финансовом состоянии предприятия и результатах его деятельности с целью предвидения его дееспособности в будущем.