Существует два основных способа использования осцилля-

торов:

* использование состояний перекупленности и перепроданно-

сти;

* использование дивергенции осциллятора и цены валюты.

Пример торговой системы с использованием состояний пе-

рекупленности и перепроданности нами уже был рассмотрен. Те-

перь рассмотрим возможности использования дивергенций для со-

здания торговой системы. К сожалению, пакет MetaStock плохо

приспособлен к изучению и тестированию торговыхсистем, осно-

ванных на дивергенции, и поэтому при создании таких систем боль-

шую часть работы приходится проделывать вручную. Приведен-

ные ниже результаты исследований могут быть использованы Вами

при создании собственных торговых систем.

Нами были рассмотрены простые торговые системы на основе

сигналов дивергенции с такими осцилляторами как: RSI, STOCH и

Williams %R. На основе полученных данных сделаны выводы о

возможности использования дивергенции при торговле валютой, о

вероятности предсказания смены рыночных трендов и величины

самих трендов, о возможной прибыльности от подобных

финансовых операций.

Мы считаем, что на «бычьем» рынке дивергенцию мы

наблюдаем в том случае, когда цена образует новый локальный

максимум, который выше предыдущего, а осциллятор образует

новый локальный максимум, который ниже предыдущего. На

«медвежьем» рынке дивергенцию мы наблюдаем в том случае,

когда цена образует новый локальный минимум, который ниже

предыдущего, а осциллятор образует новый локальный минимум,

который выше предыдущего. Это достаточно понятное

определение, но на практике часто возникают сложности. Часто

на фоне большой значимой дивергенции наблюдаются меньшие

по размеру и на первый взгляд незначимые формации, которые в

дальнейшем могут оказать влияние на рыночные тенденции.

Усугубляет ситуацию то, что довольно редки ситуации, в которых

пики цены и осциллятора совпадают по времени. Чаще всего они

немного разнесены по времени. И это затрудняет использование

стандартного программного обеспечения для исследования

торговых систем, основанных на дивергенции.

Для тестирования были использованы часовые данные по

основным валютам (евро, фунт, франк, йена) с октября 1998 года

по октябрь 1999 года. Так как евро появилось только с 1 января

1999 года, то для котировок в 1998 году использовались котировки

экю.

Исследование дивергенций проводилось для трех

осцилляторов: RSI, Stochastic и Williams %R,

Дивергенция RSI

При исследовании дивергенции параметр для RSI (число

свечек для вычисления индикатора) был выбран равным 12. Это

значение близкок стандартному значению параметра. Кроме того,

12 часов - это половина суток. Так как сигналы дивергенции

являются сигналами разворота тренда, то имеет смысл брать в

расчет только те случаи дивергенции, при которых осциллятор, в

нашем случае RSI, находится в области перекупленности или

перепроданности. С учетом этого условия дивергенция

рассматривалась только при RSI, лежащем в области от 0 до 40 и

от 60 до 100. Каждая дивергенция характеризуется рядом

параметров:

* время, характеризующее удаленность пиков друг от друга;

* разница в цене валюты;

* разница в значениях RSI;

* параметр «тренд», характеризующий значимость данной

дивергенции. Он рассчитывается как разница в цене валюты на

момент второго экстремума и цене а конце движения,

предсказанного дивергенцией.

Если расчет времени, разницы значений цены и RSI не

вызывал затруднений, то определение величины тренда является

достаточно трудным делом. Довольно редкими были ситуации,

когда новое движение представлялось гладкой, ровной линией.

Практически всегда на ней присутствовали откаты, и было весьма

затруднительно определить, что считать концом движения. Для

упрощения данной ситуации было решено определять тренд по

движению RSI. Довольно часто после формирования сигналов

дивергенции RSI уходит в область перекупленности из области

перепроданности и наоборот. Время, которое он движется из одной

области в другую, мы считаем временем существования нового

предсказанного движения. В тех ситуациях, когда, начав такое

движение, он возвращается назад, мы будем считать величину

тренда до момента возврата RSI назад.Так же необходимо

заметить, что все вычисления на графике цен проводились с ценой

закрытия,

В силу всего вышесказанного правила торговли будут иметь

следующий вид:

Открытие длинной позиции - вторая впадина RSI

находится выше первой и обе они находятся ниже 40 в то время

как вторая впадина ценового графика не превышает первой.

Открытие короткий позиции - второй пик RSI находится

ниже первого и оба они лежат выше 60 в то время как второй пик

ценового движения не ниже первого.

Закрытие позиций - RSI пересек линию 40 для короткой

позиции (60 для длинной), либо, не дойдя до нее, резко развернулся

назад, либо цена совершила откат на 30 и более пунктов.

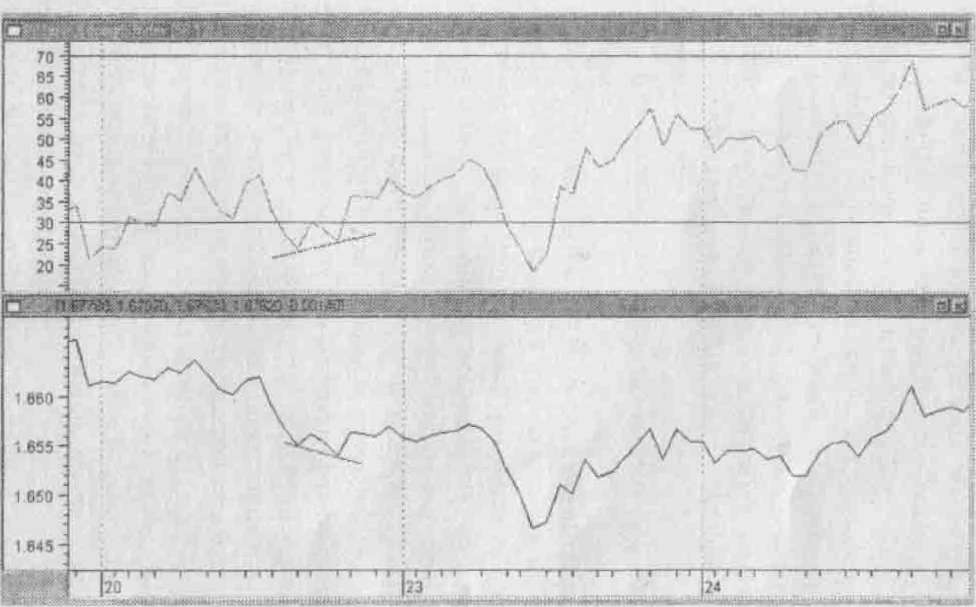

Для лучшего понимания материала, ниже приведен при-

Рисунок 7.1. Дивергенция цены и индекса относительной силы

мер дивергенции на фунте (рис.7.1.). Хорошо заметны расхожде-

ния во впадинах цены и индикатора. Так же видно, что после раз-

ворота вверх и непродолжительного движения тренд резко меняет

направление и делает скачок вниз. Данная дивергенция скорее

будет убыточной, вследствие того, что RSI не смог пересечь уро-

вень 60 пунктов (чтобы мы успешно зафиксировали прибыль), хотя

есть возможность получить небольшую прибыль, зафиксировав

ее после резкого разворота RSI. Ни рисунке так же хорошо видно

совпадение пиков на графике цены и осциллятора.

Проведенное тестирование для RSI дало следующее

количество сделок: франк – 33, евро – 29, йена – 28,фунт – 38. Как

мы можем видеть, количество сделок довольно мало, и составляет

примерно 3 сигнала в месяц. На основе полученных результатов

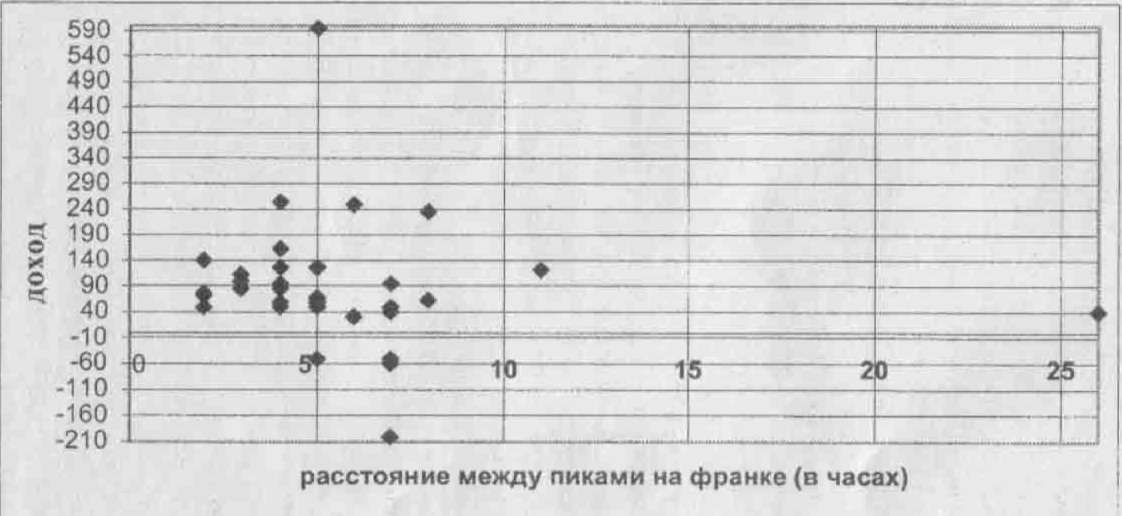

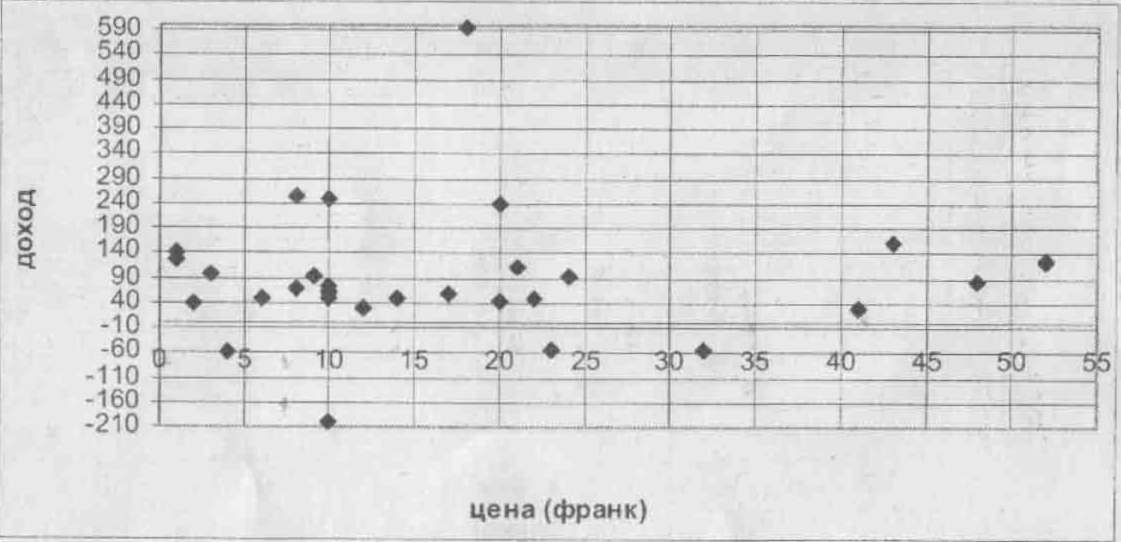

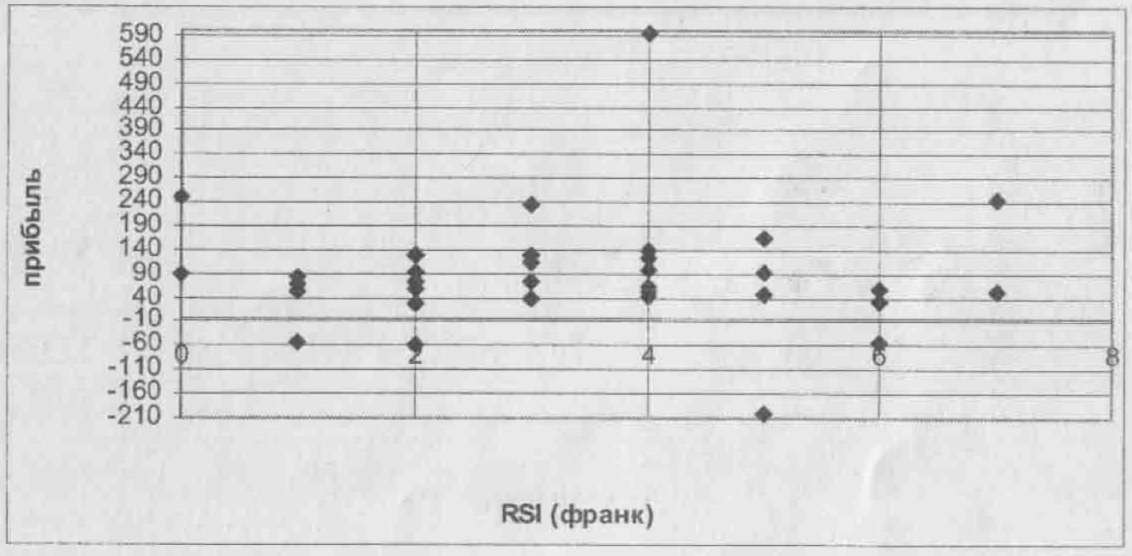

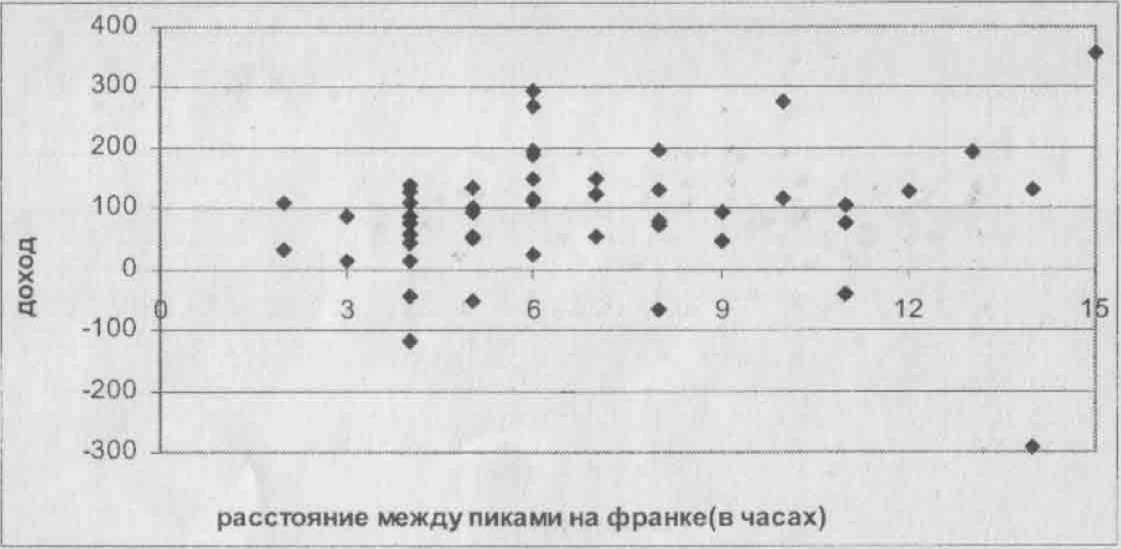

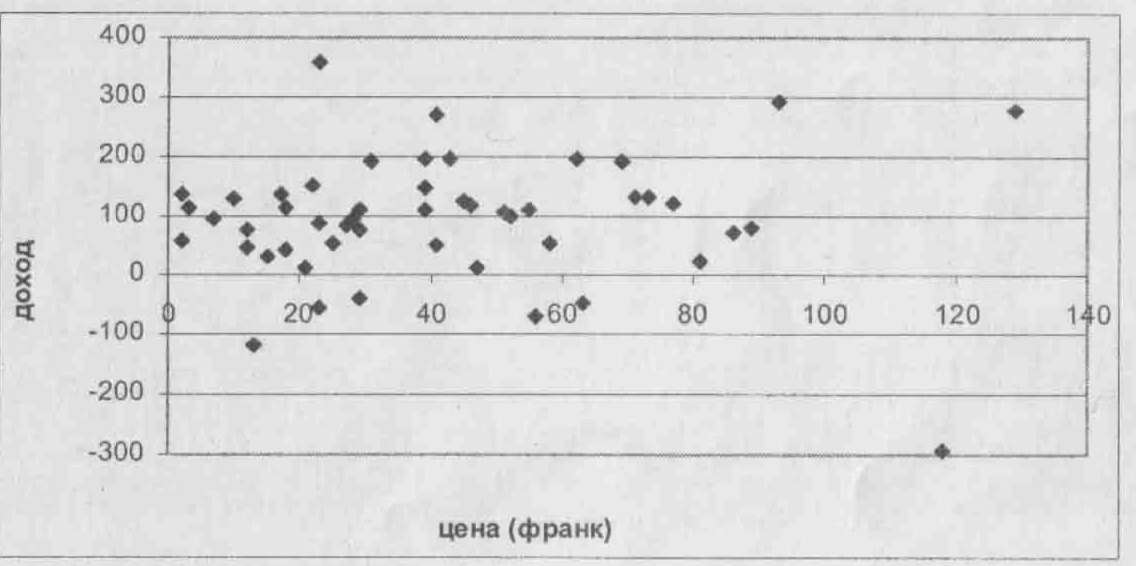

построены графики, часть из которых показана на рис, 7.2 – 7.4.

Аналогичные графики были построены и для других валют. Так

как конечной целью любой системы является получение прибыли,

то все графики показывают зависимость прибыли от других

величии (то есть по оси Y отложена прибыль в пунктах. Величина

тренда выражена в пунктах, time - это время (в часах) между

пиками дивергенции, price - разница котировок на пиках

дивергенции, RSI - разница в значениях RSI на пиках дивергенции.

Возможное несовпадение количества точек на разных графиках

одной валюты говорит о совпадении значений параметров для

разных сделок, то есть точки наложились друг на друга.

По графикам можно определить наиболее типичные

параметры дивергенции. Так по всем четырем валютам можно

сказать, что типичное расстояние между пиками не превышает

15 часов, даже на фунте количество пиков с расстоянием большим

15 часов составляет менее 15% от общего числа пиков. Весьма

характерным является то, что лишь малая часть сигналов

дивергенции являются ложными.

Необходимо также заметить, что в реальных условиях

Рис. 7.2. Зависимость прибыли от расстояния между пиками на франке.

Рис. 7.3. Зависимость прибыли от разницы цены пиков на франке.

Рис. 7.4. Зависимость прибыли от разницы RSIпиков на франке.

практическая ценность дивергенции уменьшается из-за

определенных условий. Любая дивергенция является комбинацией

двух пиков/впадин, благодаря чему цена актива после формирования

второго экстремума просто обязана совершить откат назад. Другим

фактором, влияющим на производительность дивергенции, является

невозможность открыть позицию сразу после формирования

второго экстремума. При тестировании наисторических данных

мы видим этот экстремум и открываем позицию на втором пике/

впадине. В реальной игре для того чтобы увидеть дивергенцию

необходимо дождаться отката цены после формирования второго

пика, что уменьшает нашу прибыль. С учетом всего сказанного

дивергенции с прибылью меньшей, скажем, 30 пунктов необходимо

отбросить как ложные, не дающие прибыль или даже убыточные

сигналы. После такого отбора количество «плохих» дивергенций

увеличивается: JPY-4(0), CHF-12(12), EUR-14(7), GBP-11(5)

в % от общего числа дивергенций. В скобках указан процент

убыточных сделок.

Суммарная прибыль от работы системы на всех рынках -

12111 пунктов или в среднем по 3000 пунктов прибыли на каждый

рынок. Среднее количество сделок на рынок равняется 32. Средняя

прибыль на сделку для каждого рынка: СВР- 106 пунктов, JPY-

95 пунктов, EUR - 86 пунктов, CHF - 90 пунктов. Для того, чтобы

получить реальные цифры, необходимо вычесть из каждого

значения комиссионные, снимаемые при открытии позиции, и

учесть спрэд. Это примерно 10 пунктов. Выставив стоп-лосс на

уровне 40-50 пунктов, можно улучшить приведенные показатели.

Так на франке имеется четыре ложных сигнала с суммарным

убытком более 360 пунктов, который можно уменьшить до 160

пунктов.

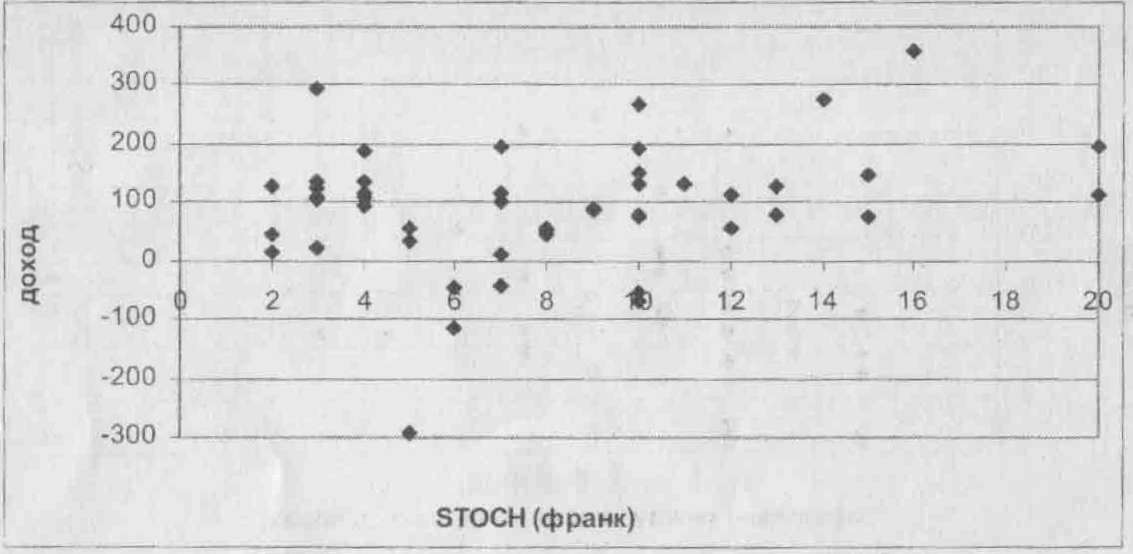

Дивергенция стохастики

При исследовании дивергенции цены со стохастическим

осциллятором использовались стандартные параметры 5 и 3 с

сигнальными линиями на уровне 30% и 70%. Рассматривалась

главная (быстрая) %К линия.

Были использованы те же правила, как и для индекса силы

со смещением уровней сигнальных линий до 30% и 70%.

Основная проблема при тестировании связана с тем, что

экстремумы стохастики не всегда совпадают с экстремумами

цены по времени. Обычно второй экстремум стохастики

запаздывал на 1-3 часа от экстремума цены. Для того чтобы не

увеличивать количество параметров описывающих дивергенции,

было решено в качестве параметра разноса экстремумов во

времени использовать разнос цены. В таких случаях величина

ценового движения рассчитывалась с момента формирования

второго пика на графике стохастического осциллятора.

Нами были построены графики зависимости величины

тренда от времени, цены и продолжительности тренда.

Относительно стохастики можно выдвинуть аналогичное RSI

предположение, что типичная длина дивергенции не превышает

15 часов или даже: с высокой степенью точности (90%) расстояние

между пиками не превышает половины суток (12 часов).

Рассматривая графики зависимости дохода от продолжительности

тренда (рис. 7.5 - 7.7) можно сказать, что типичная

продолжительность тренда не превышает 36 часов, а те редкие

отклонения в длительности обусловлены открытием позиции в

пятницу и переносом ее до понедельника следующей недели.

Посчитаем количество «плохих» сделок с использованием

(без использования) 30 пипсового барьера: EUR - 25(15), СНF

16(12), JPY - 14(10), GBP - 9(3) в % от общего числа сделок.

Прибыль от работы на всех четырех рынках составила 13636

пунктов. Количество сигналов дивергенции, усредненное по всем

Рис. 7.5. Зависимость прибыли от расстояния между пиками на франке.

Рис 7.6. Зависимость прибыли от разницы цены пиков на франке.

Рис. 7.7. Зависимость прибыли от разницы стохастики пиков на франке.

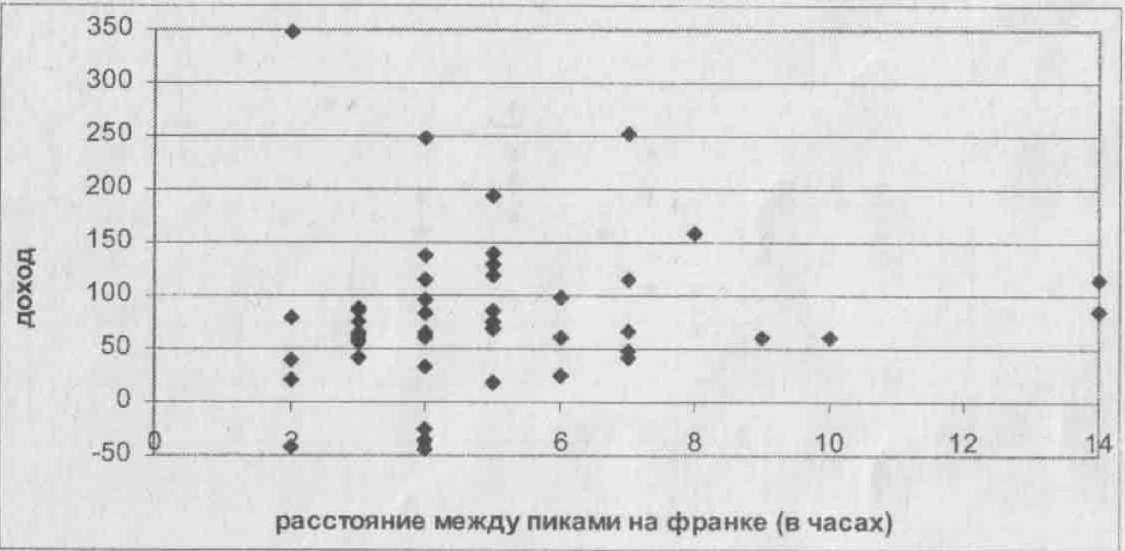

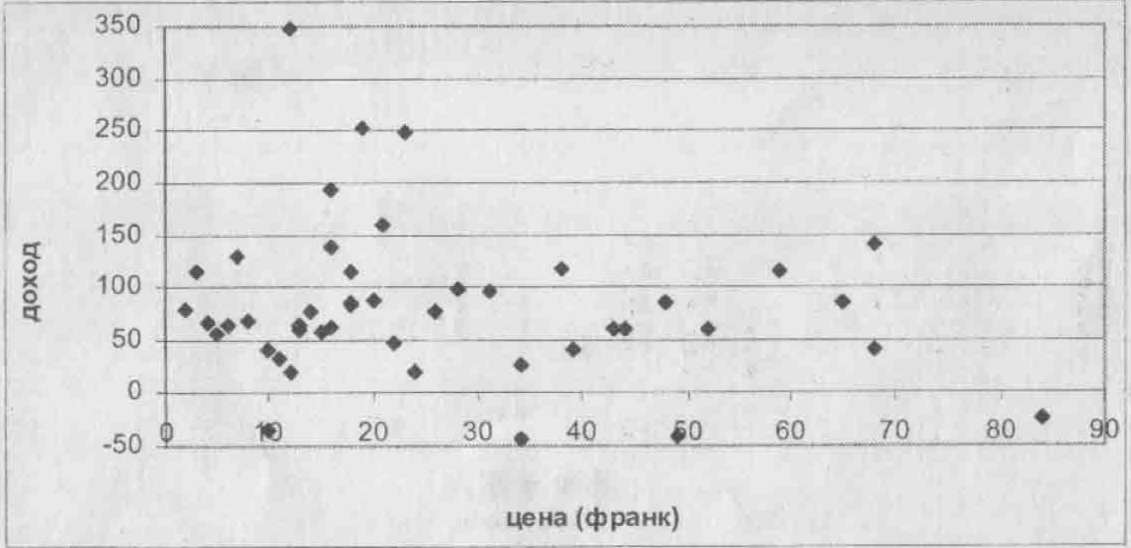

Рис. 7.8. Зависимость прибыли от расстояния между пиками на франке.

Рис. 7.9. Зависимостьприбылиотразницыценнапикахдляфранка

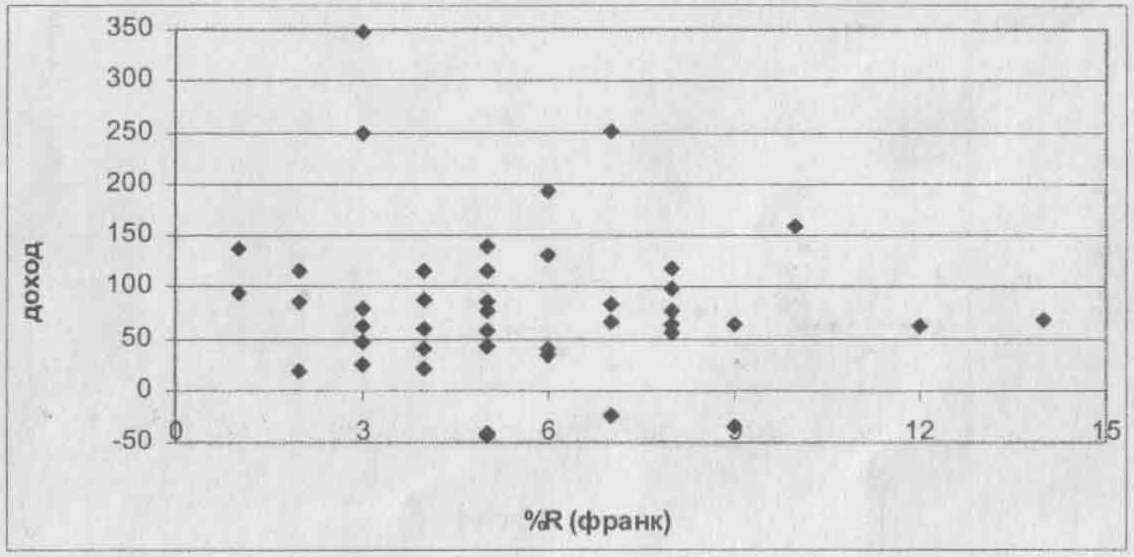

Рис. 7.1.0. Зависимость прибыли от разницы %Rна пиках для франка.

рынкам - 40. Средний доход от сделки EUR - 53 пункта, CHF - 94

пункта, JPY - 101 пункт, GBP - 101 пункт. Как и в случае с RSI

установка стоп-лосса на уровне 50 пунктов уменьшает убыток

(например, на евро с 690 пунктов до 350).

7.3. Дивергенция %R

При исследовании данного осциллятора был выбран

стандартный временной параметр 12 и сигнальные линии,

ограничивающие значимые дивергенции уровнями -80 и -20. Часть

полученных результатов представлены на графиках 7.8 -7.10.

Как и в случаях с предыдущими осцилляторами оценки «пло-

хих» сделок по уровню 30 пунктов дают следующие результаты;

EUR – 30(19), СНF – 16(9), JPY – 22(19), GBP – 22(15) в % от обще-

го числа сделок. Число дивергенций за рассмотренный период на

одной валюте в среднем равно 40 или приблизительно 3 в месяц.

Суммируя общую прибыль от работы системы на всех четырех

рынках, мы получим 9706 пунктов прибыли.

Из графиков следует, что характерное расстояние между

пиками дивергенции не превышает 12 часов.

Выводы

Несмотря на то, что в исследовании использовались «гру-

бые» необработанные системы на основе дивергенции цены и ин-

дикатора были получены весьма впечатляющие выводы. Ниже

приведена итоговая таблица, с суммарными данными по всем ва-

лютам и всем индикаторам.

Как видно из таблицы результаты исследования более чем

обнадеживающие. Можно сказать, что при всех допущениях и ог-

раничениях при работе на реальном рынке, возможно падение по-

казателей в районе 10%, но даже после этого результаты исследо-

вания весьма заманчивы.

Во всех трех вариантах количество сигналов с положитель-

| RSI

| | | | | |

| успешныесделки(%)

|

|

|

|

| |

| «плохие»сделки(%)

| 12(12)

| 14(7)

| 4(0)

| 11(5)

| -

|

| суммарный доход (в пунктах)

|

|

|

|

|

|

| Stochastic

| | | | | |

| успешные сделки (%)

|

|

|

|

| -

|

| «плохие»сделки(%)

| 16(12)

| 25(15)

| 14(10)

| 9(3)

| -

|

| суммарный доход (в пунктах)

|

|

|

|

|

|

| Williams %R

| | | | | |

| успешныесделки(%)

|

|

|

|

| -

|

| «плохие»сделки(%)

| 16(9)

| 30(19)

| 22(19)

| 22(15)

| -

|

| суммарный доход (в пунктах)

|

|

|

|

|

|

Франк Евро Йена Фунт Сумма

ной прибылью значительно превышает количество убыточных сиг-

налов, что говорит о практический значимости методов торговли

основанных на дивергенции и возможности создания на их основе

работоспособных прибыльных торговых систем.

Проведенные оценки дохода от работы торговой системы

вместе с оговоренными условиями по размеру начального капи-

тала дают возможность получать стабильную прибыль.

Использование дополнительных условий по ограничению воз-

можных убытков позволяет использовать дивергенции наряду с

другими методами торговли.

К недостаткам данного метода можно отнести частоту по-

явления дивергенции (до 4 раз в месяц). Данный факт ограничива-

ет ее использование в краткосрочных финансовых операциях в

качестве основного источника сигналов открытия позиции.

Сравнивая между собой осцилляторы можно сказать, что

при сравнительно одинаковом количестве сделок наибольшую до-

ходность показал стохастический осциллятор; наименьшую осцил-

лятор Уильямса. При тестировании рынков был заметен рост «под-

вижности» индикаторов от наименее «подвижного» RSI к наибо-

лее «подвижному» Williams %R. Так же эта «изменчивость» мо-

жет быть замечена при рассмотрении графикой дивергенции, где

можно проследить реакцию всех трех осцилляторов на сравнитель-

но одинаковые по величине колебания цены.

Также получено два практически значимых вывода о том,

что расстояние между экстремумами формирующими дивергенцию

в большинстве (90%) случаев не превышает 12 часов - любая

дивергенция формируется за половину суток. Дивергенция, которая

формируется за более длительный срок, скорее всего, должна

рассматриваться не на часовых, а на дневных свечках.

Список литературы

1. Ахелис С.Б. Технический анализ от А до Я.