Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

В организации оплата труда при невыполнении норм выработки, браке, простое не по вине работника составляет 2/3 установленной ему тарифной ставки (оклада). Листок по учету простоя и акты о браке используются для начисления заработной платы, если простой и брак произошли не по вине рабочего. При невыполнении норм выработки не по вине работника оплата производится за фактически выполненную работу. Полный брак и простой по вине работника оплате не подлежит. Частичный брак по вине работника оплачивается по пониженным, в зависимости от степени годности продукции, расценкам. (Приложение Е)

На предприятии в случае поломки оборудования в цехе и, как следствие, простоя не по вине работников, бригада снимается с участка работы и переводится на другой участок, например, ручная обработка материала (шпаклевка). При этом оформляется листок о простое.

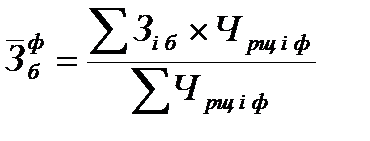

Абсолютное отклонение ( ) определяется сравнением фактически использованных средств на оплаты труда (

) определяется сравнением фактически использованных средств на оплаты труда ( ) с плановым фондом заработной платы (

) с плановым фондом заработной платы ( ) в целом по предприятию, производственным подразделениям и категориям работников:

) в целом по предприятию, производственным подразделениям и категориям работников:

Данные для анализа ФЗП представлены в таблице 5.

Таблица 5 - Анализ выполнения плана по фонду заработной платы

| Категории работающих | Фонд оплаты труда, тыс. руб. | |

| Плановый фонд оплаты труда, 2011 г.,тыс.руб | Фактический фонд оплаты труда, 2011 г.,тыс.руб. | |

| 1 Рабочие | 4 223 016,0 | 3 882 759,0 |

| 2 Руководители | 253 584,0 | 303 949,0 |

| 3 Специалисты | 184 464,0 | 171 665,0 |

| 4 Служащие | 94 347,0 | 102 486,0 |

| ИТОГО | 4 785 411,0 | 4 460 859,0 |

Примечание – Источник: [Собственная разработка]

Рассчитаем абсолютные отклонения фактического фонда оплаты труда от планового по отдельным категориям работников:

для рабочих:

для руководителей:

для специалистов:

для служащих:

Относительное отклонение определяется как разность между фактически начисленной суммой зарплаты и плановым фондом, скорректированным на коэффициент выполнения плана по производству услуг. Корректировка планового фонда заработной платы производится по установленным отраслевым коэффициентам, в данном случае взят коэффициент 0,7.

, (8)

, (8)

где  - относительное отклонение по фонду зарплаты;

- относительное отклонение по фонду зарплаты;

- фонд зарплаты фактический;

- фонд зарплаты фактический;

- фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску услуг;

- фонд зарплаты плановый, скорректированный на коэффициент выполнения плана по выпуску услуг;

и

и  - соответственно переменная и постоянная сумма планового фонда зарплаты;

- соответственно переменная и постоянная сумма планового фонда зарплаты;

- коэффициент выполнения плана по выпуску услуг

- коэффициент выполнения плана по выпуску услуг

С учетом выполнения плана по объему реализованной продукции для пересчета планового фонда заработной платы промышленно-производственного персонала используется коэффициент, равный

1 – 0,25 ´ 0,7 = 0,8250.

Из таблицы 6. видно, что имели место абсолютная экономия фонда заработной платы по всему персоналу на 7,28%. В связи с невыполнением плана по реализации услуг имел место относительный перерасход фонда заработной платы (18,77%).

Абсолютное отклонение обусловлено совместным влиянием изменения численности отдельных категорий персонала и средней заработной платы одного работника, которое можно определить по формулам:

(8)

(8)

, (9)

, (9)

, (10)

, (10)

, (11)

, (11)

где ФОТi – фонд оплаты i-ой категории работающих, руб.;

Чрщ i – численность работающих i-ой категории, чел.;

Анализ влияния перечисленных факторов на абсолютное отклонение фонда заработной платы от плана выполнен в таблице 6.

Рассчитаем изменение фонда оплаты труда за счет собственно изменения численности работающих по формуле:

, (12)

, (12)

где  – изменение ФОТ за счет изменения структуры работающих, тыс.руб.;

– изменение ФОТ за счет изменения структуры работающих, тыс.руб.;

, (13)

, (13)

где  – средняя заработная плата одного работающего по плану, тыс. руб.;

– средняя заработная плата одного работающего по плану, тыс. руб.;

– средняя заработная плата одного работающего по плану в пересчете на фактическую структуру работающих, тыс.руб.;

– средняя заработная плата одного работающего по плану в пересчете на фактическую структуру работающих, тыс.руб.;

Чрщ ф – фактическая численность работающих, чел.

(4782,6´406+7462,7´41+6832´23+4288,5´25) / 917=4940,36 тыс.руб.

Таблица 6 - Сводная таблица влияния факторов на изменение фонда оплаты труда

| Факторы | Изменение ФОТ, тыс.руб. |

| Изменение численности | -255 118,0 |

| в т.ч. собственно изменение численности | -261 500,0 |

| изменение структуры работающих | 6 382,0 |

| Изменение средней заработной платы работающих | -69 443,0 |

| ИТОГО | -324 561,0 |

Примечание – Источник: [Собственная разработка]

Произведем балансовую проверку, в соответствии с которой:

Таким образом, на снижение фонда оплаты труда, составившее 324561,0 тыс. рублей, повлияли оба фактора. Причем, за счет снижения численности рабочих экономия фонда оплаты труда составила 255118,0 тыс. рублей. За счет снижения средней заработной платы на 1,39% фонд оплаты труда снизился на 69443,0 тыс. рублей.

Несмотря на то, что план по реализации услуг не был выполнен, по фонду оплаты труда в отчетном году получена экономия на 7,27%, причиной этого является незначительное снижение (на 1,39%) средней заработной платы одного работающего, а также снижение численности по сравнению с плановой на 5,46%. Средняя заработная плата по категории “Рабочие” снизилась на 1,95%.

Экономии фонда оплаты труда в отчетном году способствовали снижение средней заработной платы по категориям “Руководители” (на 0,66%) и “Служащие” (на 4,41%).

В целом план по заработной плате не выполнен, несмотря на рост заработной платы специалистов на 9,25%. По остальным категориям работающих произошло снижение заработной платы:

- на 4,41% рабочие;

- на 1,95% руководители;

- на 0,66% служащие.

По отношению к предыдущему году замечено значительное повышение средней заработной платы по всем категориям работающих. Причиной этого может быть инфляция.

На изменение заработной платы влияние оказало уменьшение фонда оплаты труда. Увеличение численности против плановой по таким категориям работающих, как руководители и служащие и снижение по другим категориям (рабочие и специалисты) привело к снижению средней заработной платы. Таким образом, основными причинами уменьшения фонда оплаты труда явились собственно изменение численности (78,60%) и снижение средней заработной платы (21,40%) против плановых показателей.

Между ростом производительности труда и средней заработной платой существует тесная связь, поэтому важное значение в процессе анализа имеет оценка соотношения темпов роста производительности труда и средней заработной платы. Проведем данный анализ в форме таблицы 7.

Таблица 7 - Анализ динамики и соотношения темпов роста производительности труда и заработной платы

| Показатели | Плановый показатель анализируемого периода к отчету предшествующего периода | Фактический уровень анализируемого показателя к уровню предшествующего периода | Фактический уровень анализируемого показателя к плановому уровню анализируемого периода |

| Индекс производительности труда одного работающего | 0,82 | 0,80 | 0,98 |

| Индекс производительности труда одного рабочего | 0,81 | 0,86 | 1,06 |

Продолжение таблицы 7

| Показатели | Плановый показатель анализируемого периода к отчету предшествующего периода | Фактический уровень анализируемого показателя к уровню предшествующего периода | Фактический уровень анализируемого показателя к плановому уровню анализируемого периода |

| Индекс средней заработной платы одного работающего | 1,38 | 1,36 | 0,99 |

| Индекс средней заработной платы одного рабочего | 1,40 | 1,37 | 0,98 |

| Коэффициент опережения производительности труда | 0,59 | 0,59 | 0,99 |

Примечание – Источник: [Собственная разработка]

Запланированный коэффициент опережения роста производительности труда по сравнению с ростом заработной платы составил 0,59, фактический – 0,59, т. е. план по этому показателю выполнен. Но необходимо отметить, что опережение темпов роста производительности труда по сравнению с темпами роста заработной платы говорит о положительной тенденции и в дальнейшем может привести к увеличению рентабельности услуг, чего в отчетном и предшествующем году не произошло. Однако, на анализируемом предприятии имела места обратная ситуация, т.е. темп роста заработной платы опережает темп роста производительности труда, что является негативной ситуацией.

Поскольку на формирование оплаты труда персонала предприятия оказывают влияние система показателей, характеризующих результаты деятельности, представляет практическая значимость анализа динамики этих характеристик.

|

|

|

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!