Планирование эксплуатационных расходов имеет важнейшее значение для системы управления ОАО «РЖД». От уровня эксплуатационных расходов напрямую зависят инвестиционные возможности Компании; расходы из прибыли на социальные нужды; потребности в индексации тарифов на перевозки или возможности их снижения [26]. В ОАО «РЖД» внедрена современная система бюджетирования расходов-современный метод, позволяющий эффективно организовать деятельность на предприятиях в непрерывно меняющихся экономических условиях. Бюджет также является инструментом планирования и контроля.Планирование эксплуатационных расходов на основе бюджетов является важнейшим условием эффективного управления железнодорожным транспортом.

Существует два полярных метода планирования эксплуатационных расходов: "от достигнутого" и на основе натуральных нормативов затрат ресурсов на конкретные операции и виды работ и тендерных цен ресурсов[26].

Рассмотрим методы планирования эксплуатационных расходов элементам затрат.

Затраты на оплату труда и отчисления на социальные нужды.

Фонд оплаты труда рассчитывается на основе потребного для предприятия контингента работников и среднемесячной заработной платы одного работника.

Вначале численность работников по отдельным профессиям, группам и должностям определяется в отраслевых линейных предприятиях в явочном и списочном составах. Списочная численность больше явочной на число работников, находящихся в отпуске, исполняющих государственные обязанности, отсутствующих по болезни и ряду других причин. Контингент отсутствующих рассчитывается через явочный контингент и коэффициент замещения. Вместе с тем, дополнительный контингент для замены отсутствующих предусматривается только по рабочим профессиям и не рассчитывается для служащих, инженерно-технических работников, административно-управленческого персонала, т.е. работников, численность которых жестко определена штатным расписанием предприятия.

Численность явочного контингента работников определяется тремя способами:

1) по запланированному объему работы и нормам выработки или трудоемкости запланированного объема работы и нормам рабочего времени за планируемый период;

2) по количеству обслуживаемых объектов или устройств и нормам обслуживания;

3) по числу предприятий и штатным расписаниям на каждое из них.

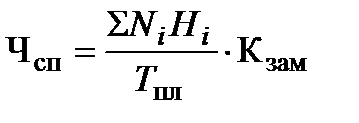

Численность списочная для рабочих всех профессий рассчитывается как

Чсп=Чяв×Кзам,

где Кзам – коэффициент замещения работников, отсутствующих по причине отпуска, болезни, исполнения государственных обязанностей и т.д., равный для рабочих локомотивных бригад – 1,17, а для всех остальных рабочих – 1,13.

Первый способ расчета применяется для определения численности локомотивных бригад в грузовом и пассажирском движении, рабочих по текущему ремонту локомотивов, деповскому ремонту вагонов, проводников пассажирских вагонов и ряда других профессий. При этом объем работы и нормы затрат труда для работников разных производственных групп и профессий выражаются в различных единицах измерения.

Так, численность рабочих локомотивных бригад определяется из выражения

где  – годовой объем работы в грузовом движении, выраженный в локомотиво-километрах линейного пробега в пределах участков обслуживания локомотивными бригадами;

– годовой объем работы в грузовом движении, выраженный в локомотиво-километрах линейного пробега в пределах участков обслуживания локомотивными бригадами;

S бр – норма выработки локомотивной бригады за месяц в локомотиво-километрах линейного пробега.

Контингент рабочих на текущем ремонте локомотивов рассчитывается по формуле:

,

,

где Ni – программа i-ого вида текущего ремонта по сериям локомотивов, ед.;

Hi – норма затрат труда (трудоемкость) на единицу i-ого вида ремонта по сериям локомотивов, чел-ч;

Т пл – норма рабочего времени (фонд) 1 человека за планируемый период (месяц, квартал, год), ч.

Первым способом планируется около 20% эксплуатационного контингента и примерно 25% фонда оплаты труда работников железных дорог.

Вторым способом определяется основная часть эксплуатационного контингента железных дорог (60%) и порядка 50% общего фонда оплаты труда. Этим методом определяется численность работников станций, занятых приемом и отправлением поездов, маневровой работой, текущем содержанием пути, экипировкой и техническим обслуживанием локомотивов и др.

Нормы затрат рабочей силы (нормы обслуживания) учитывают техническую оснащенность объекта, интенсивность его работы, а также условия работы.

Третьим способом определяется численность административно-управленческого персонала предприятий, а также цехового персонала, не относящегося к аппарату управления.

Этим способом планируется около 20% контингента работников и примерно 25% общего фонда оплаты труда.

Плановый фонд оплаты труда по отдельным производственным группам и профессиям рассчитывается по формуле:

где  – среднемесячная заработная плата 1 работника, руб.;

– среднемесячная заработная плата 1 работника, руб.;

Чяв– численность работников определенной производственной группы или профессии, чел.;

Кн.в. – коэффициент, учитывающий оплату труда за непроработанное время и включающий в себя оплату отпусков, времени исполнения государственных обязанностей и др. Для рабочих локомотивных бригад равен 1,14, а для остальных работников – 1,10.

Отчисления на социальные нужды планируются в настоящее время в размере 38,5% от затрат на оплату труда, в том числе: 28% - в пенсионный фонд; 5,4% - отчисления органам социального страхования; 3,6% - на обязательное медицинское страхование; 1,5% - в государственный фонд занятости.

Расходы на материалы.

Расходы на материалы для эксплуатационных нужд железных дорог планируются следующими основными методами.

1.По объему работы подвижного состава и нормам расхода на единицу объема работы (измеритель). Например, расход смазочных, обтирочных, подбивочных материалов определяется исходя из общего пробега локомотивов на запланированный объем работы и норм расхода на 1000 локомотиво-километров. Расходы на материалы и прочие затраты по осмотру, текущему и деповскому ремонту грузовых и пассажирских вагонов рассчитывают по пробегу вагонов в тысячах вагоно-км (отдельно грузовых и пассажирских) и нормам расхода этих материалов на 1000 вагоно-км.

2.По количеству имеющегося оборудования и устройств и нормам расхода на один объект или устройство. Этим методом определяется расход материалов на содержание постоянных устройств железнодорожного транспорта: пути, искусственных сооружений, устройств сигнализации и связи, электроснабжения и т.д. Так, расход материалов для текущего содержания пути и постоянных устройств планируется исходя из протяженности пути в километрах, количества стрелочных переводов и других постоянных устройств и норм расхода материалов на 1 км пути, 1 стрелочный перевод и т.д.

3.На основе численности отдельных групп и профессий работников и нормам расхода материалов на одного работника. Таким образом определяются расходы на спецодежду в эксплуатации, скидки со стоимости форменной одежды, расходы на освещение ручных фонарей, спецмылу и др.

4.По количеству производственных подразделений и нормам расхода материалов на каждое из них. Таким методом определяются расходы на материалы для общехозяйственных нужд предприятий.

Расходы на топливо и электроэнергию.

Расходы на топливо и электроэнергию планируются по направлениям их расходования: для тяги поездов, на технологические нужды предприятий железных дорог, на отопление, освещение.

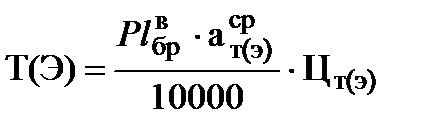

Расходы на топливо (электроэнергию) для тяги поездов можно определять двумя методами:

- на основе объема работы в тонно-километрах брутто вагонов и средней нормы расхода топлива или электроэнергии на 10000 ткм брутто, а также цены 1 кг условного топлива или 1 кВтч электроэнергии;

- по видам работы и простоя локомотивов.

В первом варианте расход топлива (электроэнергии) рассчитывается по формуле:

,

,

где  – тонно-километры брутто вагонов;

– тонно-километры брутто вагонов;

– средняя норма расхода топлива (электроэнергии) на 10000 ткм брутто;

– средняя норма расхода топлива (электроэнергии) на 10000 ткм брутто;

Цт(э) – цена 1 кг условного топлива (1 кВтч электроэнергии).

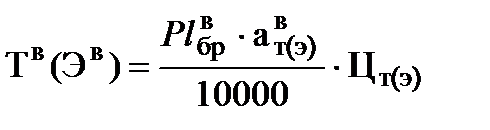

Во втором варианте расход топлива (электроэнергии) определяется следующим образом:

- рассчитывается расход топлива (электроэнергии) на передвижение вагонов

,

,

где  – норма расхода топлива (электроэнергии) на передвижение вагонов на 10000 ткм брутто вагонов;

– норма расхода топлива (электроэнергии) на передвижение вагонов на 10000 ткм брутто вагонов;

- определяется расход топлива (электроэнергии) на передвижение локомотивов

,

,

где MS лин – локомотиво-километры линейного пробега в соответствующем виде движения;

втл(аэл) – норма расхода топлива (электроэнергии) на 1 километр линейного пробега.

- рассчитывается расход топлива (электроэнергии) при простое локомотивов в рабочем состоянии (с работающим двигателем)

,

,

где МН пр – локомотиво-часы простоя с работающим двигателем (горячий простой);

– норма расхода топлива (электроэнергии) на 1 час простоя в рабочем состоянии.

– норма расхода топлива (электроэнергии) на 1 час простоя в рабочем состоянии.

Расходы на топливо для технологических нужд предприятий железнодорожного транспорта планируются исходя из количества теплосилового оборудования (паросиловые, дизельные установки, двигатели внутреннего сгорания и пр.), его мощности (в л.с.) с учетом ее использования, норм расхода топлива на единицу мощности, времени работы оборудования в планируемом периоде и цен за 1 кг условного топлива.

Расходы на электроэнергию для технологических нужд планируются также по количеству электросилового оборудования (оборудования с электрическим приводом), его мощности (кВт) с учетом ее использования, времени работы оборудования в планируемом периоде и цене за 1кВтч электрической энергии.

Расход топлива на отопление помещений может быть определен как

,

,

где V – объем (кубатура) отапливаемого помещения (м3) по наружному обмеру;

аот – норма расхода топлива, необходимая для нагрева 1м3 помещения на 10 Цельсия, кг;

(t вн- t н) – разность температур внутри и вне помещения, при этом t вн= const =(18-200);

t от – продолжительность отопительного сезона, дни;

Цт – цена 1 кг топлива, используемого для отопления.

Расход электроэнергии для освещения планируется исходя из количества световых точек, мощности каждой из них, числа часов горения в планируемом периоде и стоимости 1 кВтч электроэнергии.

Амортизационные отчисления.

В процессе работы основные средства претерпевают физический и моральный износ.

Физический износ происходит в результате участия основных средств (фондов) в производственном процессе и определяется, с одной стороны, временем работы, с другой – целым рядом факторов, главными из которых являются интенсивность и характер работы, конструктивные особенности, качество материалов, окружающая среда, качество текущего содержания и ремонта.

Моральный износ – это конструктивное и экономическое старение устройств и оборудования в результате появления новых, более совершенных и экономически эффективных технических средств.

Основные фонды железных дорог включают: производственные и служебные здания, земляное полотно, верхнее строение пути, мосты, тоннели, контактную сеть, устройства сигнализации и связи (пассивные фонды), а также локомотивы, машины, оборудование (активные фонды).

В настоящее время фактический износ основных производственных фондов железных дорог составляет более 65%. По группе транспортные средства фактический износ составил в 2010 году более 80% [6]

Для восстановления износа и возобновления полностью износившихся основных средств за время срока их службы должны быть накоплены необходимые денежные средства. Источником образования таких средств являются амортизационные отчисления, включаемые в себестоимость перевозок и накапливающиеся в течение срока службы основных фондов.

Замена (полное восстановление, реновация) основных фондов возмещает износ, образовавшийся не за один год, а за весь срок службы. Поэтому амортизационные отчисления включаются в состав эксплуатационных расходов и себестоимости перевозок не в размере фактических затрат того года, когда произошла замена (это привело бы к завышению себестоимости перевозок в годы замены основных средств и занижению ее в остальные годы), а расчетным путем, в соответствии со среднегодовым износом за весь срок службы.

Таким образом, отчисления на возобновление (реновацию) отражают постепенный перенос на продукцию (перевозки) затрат труда, овеществленных в основных средствах.

При расчете реновационных отчислений принимается, что износ всех элементов основных средств зависит непосредственно только от времени и равномерен во времени, т.е. на каждый год срока службы устанавливаются одинаковые отчисления на возобновление.

Годовые амортизационные отчисления могут быть рассчитаны двумя методами: по фактическим затратам и по балансовой стоимости средств и установленным для отдельных видов основных средств нормам ежегодных отчислений.

Расчет амортизационных отчислений по фактическим затратам.

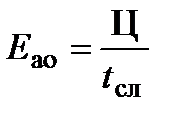

Если обозначить первоначальную стоимость единицы основных средств через Ц, а срок службы ее – через t сл лет, то ежегодные отчисления на реновацию составят

, руб. в год.

, руб. в год.

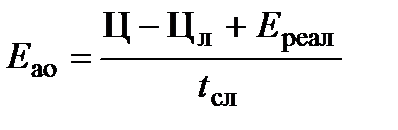

В результате ежегодных реновационных отчислений к концу срока службы определенного вида основных средств стоимость его полностью переносится на произведенную продукцию. Вместе с тем, основные средства даже в совершенно изношенном состоянии (с точки зрения непосредственного производственного назначения) сохраняют определенную стоимость, так называемую остаточную, или ликвидационную (например, металлолом). Следовательно, на продукцию должна быть перенесена только разница между первоначальной Ц и ликвидационной Цл стоимостями с учетом дополнительных затрат по реализации остаточной стоимости (Е реал). Поэтому отчисления на реновацию правильнее определять из выражения

, руб. в год.

, руб. в год.

Расчет амортизационных отчислений по нормам ежегодных отчислений.

В практических расчетах пользуются обычно не сроками службы, а нормами отчислений на возобновление, представляющими собой доли ежегодных отчислений в процентах от первоначальной стоимости (или от стоимости основных средств за вычетом ликвидационной) определенных видов основных средств.

Нормы (квоты) годовых отчислений для каждого вида основных средств определяются на основе сроков службы, установленных с учетом не только физического, но и морального износа, причем эта работа совпадает по времени с инвентаризацией основных фондов.

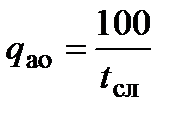

Так как к концу срока службы вся стоимость объекта (100%) должна быть перенесена на продукцию, то норма ежегодных отчислений на реновацию qао может быть определена по формуле (без учета остаточной стоимости)

%

%

Для элементов основных средств, имеющих остаточную стоимость, эта зависимость следующая:

%

%

Выразив срок службы через норму отчислений и подставив полученные значения в формулу годичных отчислений на возобновление, получим:

руб. в год.

руб. в год.

Амортизационные отчисления на железнодорожном транспорте рассчитываются в целом по сети, дорогам, отделениям дорог и отраслевым линейным предприятиям.

В плане эксплуатационных расходов амортизационные отчисления учитываются на отдельных статьях Номенклатуры в составе основных расходов, специфических для каждой отрасли хозяйства, а также в составе общепроизводственных расходови в общехозяйственных расходах.

В прочие материальные затраты наряду с другими входят расходы по капитальному ремонту грузовых вагонов и контейнеров, пассажирских вагонов, грузовых и пассажирских локомотивов, выполняемые сторонними предприятиями.

Расходы на капитальный ремонт зависят в основном от тех же факторов, что и расходы на возобновление основных средств. Распределение их во времени неравномерно вследствие того, что капитальные ремонты производятся через определенные значительные промежутки времени и, кроме того, к концу срока службы капитальные ремонты, как правило, учащаются, а расходы на единицу ремонта увеличиваются.

Учитывая неравномерное распределение по годам фактических расходов на капитальный ремонт, в состав эксплуатационных расходов включают не фактические расходы, а рассчитанные, допуская, что все расходы по капитальному ремонту распределяются на весь срок службы равномерно.

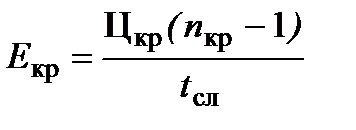

Если расходы (цена) на единицу капитального ремонта составляют Цкр, а количество капитальных ремонтов за срок службы n кр, то ежегодные отчисления на капитальный ремонт определенного вида основных средств составят

руб. в год.

руб. в год.

Количество капитальных ремонтов определяется на основе межремонтных сроков или межремонтных пробегов с учетом того, что последний капитальный ремонт не выполняется, т.к. производится замена основных средств новыми.

Прочие расходы планируются как правило по уровню затрат предпланового периода с корректировкой на изменение условий работы в планируемом периоде.