На основе анализа ранее полученных данных оценим текущую ситуацию, характеризующую деятельность ОАО «Жировой комбинат», при помощи проведения SWOT-анализа, основанного на рассмотрении слабых и сильных сторон предприятия, а также возможностей и угроз внешней среды (таблица 30).

Таблица 30 – SWOT-анализ ОАО «Жировой комбинат»

| Strengths – сильные стороны

| Weaknesses — слабые стороны

|

| - Высокие объемы производства (производитель №1 фасованных твердых жиров в России);

- широкая активная клиентская база (около 90 тыс.);

- сила брендов, производимых на комбинате, позволяющая получать высокий уровень маржинального дохода (25,3 тыс. руб. на тонну реализованной продукции);

- наличие у компании финансовых возможностей для запуска новых проектов, оптимизации производства.

| - Отсутствие в компании единого понимания целей, что препятствует достижению запланированных результатов;

- недостатки в управлении затратами, характеризующие использование системы директ-костинг;

- наличие затратных областей в компании, которые, путем принятия эффективных управленческих решений, возможно оптимизировать;

- проблемы с сохранением качества продукта (в части внешнего вида) в результате его долгой транспортировки.

|

| Opportunities – возможности

| Threats – угрозы

|

| - Повышение спроса на продукт (развитие новых территорий);

- открытие новых категорий;

- научно-технический прогресс, позволяющий использовать на предприятии инновационные решения;

- улучшение политической и экономической ситуации в странах экспорта (в настоящее время дефолт в Туркменистане).

| - Большая зависимость от изменения курса валюты (высокая доля материальных затрат, основу которых составляет сырье и материалы, закупаемые в валюте);

- введение законодательных ограничений, препятствующих производству продукции (уменьшение процента транс-изомеров в составе продукта);

- укрепление позиций конкурентов за счет запуска на рынок более интересных и востребованных продуктов;

- ухудшение экономической ситуации на существующих рынках сбыта – снижение спроса на продукт.

|

Исходя из проведенного исследования деятельности ОАО «Жировой комбинат» были выявлены следующие проблемы, имеющие отношение к управлению затратами на предприятии:

1. Рост переменных затрат на логистику при общем снижении объемов производства продукции. Данное изменение связано с расширением географии продаж и повышением тарифов на осуществление грузоперевозки.

2. Снижение объемов реализации продукции (в особенности локомотивных категорий: майонезов и твердых жиров) при сохранении высокого уровня постоянных затрат. Данное снижение, с одной стороны, вызвано изменениями в ассортиментной политике предприятия: отказом от убыточных единиц продукции; с другой стороны, - ухудшением качества конечного продукта (его внешнего вида) в результате длительной транспортировки, что влечет за собой сокращение покупательской активности, и, как следствие, сокращение продаж.

Для решения вышеперечисленных проблем предлагаются следующие мероприятия:

1. Увеличение грузоподъемности вагонов, осуществляющих перевозку продукции на территорию продаж, с 53 тн до 58 тн., что позволит сократить переменные затраты на логистику.

2. Улучшение внешнего вида конечного продукта за счет осуществления перехода на новый тип групповой упаковки, связанный с изменением марки картона. Данное мероприятие, в первую очередь, направлено на повышение покупательской привлекательности продукции, что должно повысить объем продаж и, как следствие, за счет эффекта масштаба сократить постоянные затраты.

Рассмотрим решение данных проблем в рамках разработки инвестиционного проекта, который будет представлен следующими пунктами:

1. описание инвестиционного проекта;

2. маркетинговый план;

3. производственный план;

4. финансовый план;

5. оценка рисков.

По причине того, что наиболее доходными и при этом также наиболее затратообразующими категориями являются твердые жиры и майонезы, рассмотрим их в качестве объектов данного инвестиционного проекта.

1. Описание инвестиционного проекта.

Около 90% в объеме переменных затрат производства составляют материальные затраты, включающие сырье и материалы. К сырью относятся ингредиенты, необходимые для получения необходимого состава продукта; к материалам – упаковка, которая представлена фольгой (маргарины), пакетами дой-пак (майонез, соусы), пластиковыми бутылками и стаканами (растительное масло, майонез), тубами (горчица), бумагой (мыло); а также говроящиками и предметами необходимыми для запечатывания конечного продукта.

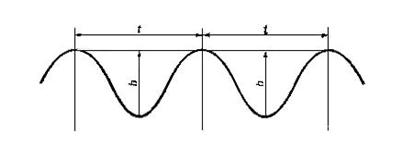

Согласно результатам SWOT-анализа, на предприятии существует проблема, связанная с ухудшением качества продукта, в результате его перевозки, на что, в том числе, влияет качество гофроящиков. В настоящий момент предприятие пользуется трехслойным картоном, который состоит из двух плоских (лайнеров) и одного гофрированного слоя. В зависимости от строения и физических характеристик, гофрокартон делится на классы, которые маркируются соответствующей буквой и представляют собой марки картона. «В названии марки каждая буква и цифра имеет свой смысл. Буква «Т» – значит, что гофрокартон имеет три слоя, цифра «2» – говорит о том, что в картоне два плоских слоя. Вторая цифра характеризует качество сырья

(от 1 до 7): чем выше цифра, тем качественнее сырье» [6].

Марки картона могут отличаться друг от друга абсолютным сопротивлением торцевого сжатия гофров (кН/м), а также удельным сопротивлением разрыва (кН/м).

На ЕЖК в маргариновом и майонезном цехе при упаковке продукции задействованы гофроящики с маркого картона Т23С и Т24В, где С и В – это профили картона (таблица 31).

Таблица 31 – Профили картона [6]

| Профиль гофра

| Высота гофра h, мм

| Шаг гофра t, мм

|

| А (крупный)

| 4,4 - 6,5

| 8,0 - 9,5

|

| С (средний)

| 3,2 - 4,4

| 6,5 - 8,0

|

| В (мелкий)

| 2,2 - 3,2

| 4,5 - 6,4

|

| Е (МИКРО)

| 1,1 - 1,6

| 3,2 - 3,6

|

Изображение гофра картона можно увидеть на рисунке 6.

Рисунок 6 – Изображение гофра картона [6]

Укладка продукции, упакованной в гофроящики с данными марками, предполагает их размещение в 7 рядов на паллете на складе и в вагоне.

В качестве управленческого решения предлагается увеличение марки картона до T25С, что позволит решить проблему с качеством конечного продукта за счет увеличения прочности групповой упаковки; и увеличение рядов размещения продукции на паллете на складе до 8 рядов, в вагоне до

10 рядов (за счет перехода на новый вид вагона с увеличенной грузоподъемностью). Данное решение, с одной стороны, незначительно увеличит затраты предприятия на упаковку (доля затрат на гофроящики в себестоимости продукта составляет примерно 4%), с другой стороны, позволит значительным образом сократить затраты на логистику, которые в отчетном периоде имели положительную динамику +9%.

Сравнительная характеристика особенностей гофроящиков с разной маркой картона, а также их стоимость представлены в таблице 34.

Таблица 32 – Сравнительная характеристика гофроящиков с разной маркой картона [6]

| Наименование показателя

| Т23

| Т24

| Т25

|

| Абсолютное сопротивление подавлению, МПа, не менее

| 1,10

| 1,20

| 1,30

|

| Удельное сопротивление разрыву с приложением разрушающего усилия вдоль гофров по линии рилевки после выполнения одного двойного перегиба на 180◦, кН/м, не менее

| 7

| 8

| 9

|

| Сопротивление торцевому сжатию вдоль гофров, кН/м, не менее

| 3,8

| 4,6

| 5,4

|

| Сопротивление расслаиванию, кН/м, не менее

| 0,2

| 0,2

| 0,2

|

| Влажность, %

| 6,0 – 12,0

| 6,0 – 12,0

| 6,0 – 12,0

|

| Стоимость материала, руб./шт.

| Т23C – 8,98

| T24B – 9,45

| Т25B – 11,24

T25C – 12,02

|

Согласно таблице 32, заметна разница между качественными характеристиками картона разных марок. Переход на марку картона Т25С позволит лучше сохранить конечный продукт. В качестве подтверждения возможности применения гофрокартона с данной маркой были проведены испытания на анализируемом предприятии.

В настоящее время компания использует два вида транспорта: автотранспорт и железнодорожный транспорт, последний является наиболее эффективным с точки зрения более низких удельных затрат за счет более высокой грузоподъемности. Для перевозки скоропортящихся продуктов, к которым относят твердые жиры и майонезы, используются изотермические вагоны термосы (далее – ИВТ вагоны), которые снабжаются специальными охладительными установками. Сейчас организацию обслуживают вагоны грузоподъемностью 53 тн., в связи с увеличением рядов коробов с продукцией на паллете с 7 до 10 рядов, грузоподъемность вагона должна быть увеличена до 58 тн.

2. Маркетинговый план.

В рамках данного проекта не подразумевается проведение какой-либо дополнительной маркетинговой активности или разработки нового продукта; соответственно, дополнительных инвестиций в данную область не предусмотрено: стратегия продвижения продуктов останется неизменной.

При этом важно отметить, что улучшение внешнего вида конечного продукта должно повысить покупательскую активность в торговых точках, что, в свою очередь, приведет к увеличению объемов продаж.

Представим свое видение прогноза продаж категорий твердые жиры и майонезов на 2019 г., предполагая, что в среднем увеличение составит 18-20% (таблица 33).

Таблица 33 – Прогноз планируемых объемов выпускаемой продукции в категориях твердые жиры и майонезы за 2019 гг., тн.

| Категория

| 2017

| 2019

| Темп роста/ снижения, %

|

| Майонез

| 57 941

| 68 370

| 118%

|

| Твердые жиры

| 35 883

| 40 189

| 120%

|

| Итого

| 93 824

| 108 559

| 116%

|

Таким образом, реализуемый проект должен, в том числе, послужить положительной динамике объемов продаж выпускаемой продукции.

3. Производственный план.

В упрощенном виде товаропроводящая цепочка ОАО «Жировой комбинат» выглядит следующим образом (рисунок 7).

Рисунок 7 – Товаропроводящая цепочка ОАО «Жировой комбинат»

В рамках проекта должны произойти изменения в части производства продукции и ее сбыта.

Укладка в групповые упаковки продукции при ее производстве происходит автоматически. К настоящему моменту были осуществлены все пуско-наладочные работы при использовании нового материала – гофрокартона. Дополнительных ресурсов данный этап производства не требует.

Укладку коробов с готовой продукцией на паллеты осуществляет робот-укладчик; в настоящее время он запрограммирован на укладку в 7 рядов; соответственно, необходимо осуществить работы по его перепрограммированию. Далее продукция поступает на склад, после чего отгружается клиенту.

В результате перехода на новый тип вагонов существует необходимость проведения тендера для поиска логистической компании, готовой предоставить данный вид вагонов.

Произведем расчет необходимых инвестиций для реализации данного проекта (таблица 35). Для этого определим расчетные параметры, представленные в таблице 34.

Таблица 34 – Расчетные параметры, связанные с упаковкой и укладкой готовой продукции ОАО «Жировой комбинат» за 2017, 2019 гг.

| Расчетный показатель

| Твердые жиры

| Майонез

|

| 2017

| 2019

| Изменение

| 2017

| 2019

| Изменение

|

| Стоимость гофрокартона (T23C – T25C), руб./шт.

| 8,98

| 12,02

| 3,04

| 8,98

| 12,02

| 3,04

|

| Стоимость гофрокартона (T24B – T25C), руб./шт.

| 9,45

| 12,02

| 2,57

| 9,45

| 12,02

| 2,57

|

| Объем готовой продукции в 1 коробе, тн.

| 0,01

| 0,01

| -

| 0,006

| 0,006

| -

|

| Количество коробов на 1 паллете, шт.

| 84

| 96

| 12,00

| 84

| 96

| 12,00

|

| Объем готовой продукции на 1 паллете, тн.

| 0,84

| 0,96

| 0,12

| 0,50

| 0,58

| 0,07

|

| Стоимость паллета, руб./шт.

| 100

| 100

| -

| 100

| 100

| -

|

| Стоимость приемо-погрузочных работ

(ППР), руб./паллет

| 12,68

| 12,68

| -

| 12,68

| 12,68

| -

|

| Стоимость стрейч-пленки, руб./паллет

| 40

| 44

| 4,00

| 40

| 44

| 4,00

|

Согласно данных, представленных в таблице 34, в результате осуществления проекта, планируется повышение стоимости гофрокартона; по причине изменения укладки коробов на одну паллету, произойдет увеличение объемов готовой продукции на одном паллете, что приведет к сокращению общего количество паллет с одной стороны (уменьшение стоимости приемо-погрузочных работ на весь объем продукции) и увеличению стоимости стрейч-пленки.

Таким образом, в качестве инвестиций, необходимых для реализации проекта, выступает стоимость упаковочного материала, которая при переходе составит 12,02 руб./шт. К этому добавятся затраты на стрейч-пленку, паллеты, а также приемо-погрузочные работы, которые рассчитываются на один паллет.

Таблица 35 – Расчет необходимых инвестиций для реализации проекта на предприятии

| Твердые жиры

| Расчетное значение

|

| Объем реализации, тн.

| 40 189

|

| Стоимость групповой упаковки, тыс. руб.

| 483

|

| Стоимость ППР, тыс. руб.

| 531

|

| Стоимость стрейч-пленки, тыс. руб.

| 1 926

|

| Итого инвестиции, тыс. руб.

| 2 940

|

| Майонез

| Расчетное значение

|

| Объем реализации, тн.

| 68 370

|

| Стоимость групповой упаковки, тыс. руб.

| 822

|

| Стоимость ППР, тыс. руб.

| 1 505

|

| Стоимость стрейч-пленки, тыс. руб.

| 5 460

|

| Итого инвестиции, тыс. руб.

| 7 787

|

| Итого

| Расчетное значение

|

| Объем реализации, тн.

| 108 559

|

| Итого инвестиции, тыс. руб.

| 10 727

|

Согласно произведенному в таблице 35 расчету, переход на использование нового материала групповой упаковки для готовой продукции будет стоить компании в 2019 г. 10,7 млн. руб.

Для того чтобы произвести расчет экономической эффективности мероприятия, связанного с увеличением грузоподъемности вагонов, определим стоимость перевозки груза. Тарифная ставка на перевоз одной тонны продукции в ИВТ вагоне грузоподъемностью 53 тн. в среднем составляет 5 636 руб., из-за увеличения грузоподъемности данный тариф сократится на 30% и составит 4 335 руб. [5]. Произведем расчет экономии переменных затрат на логистику (таблица 36).

Таблица 36 – Изменение переменных затрат на логистику готовой продукции ОАО «Жировой комбинат»

| Твердые жиры

| Расчетное значение

|

| Объем реализации, тн

| 40 189

|

| Тарифный план (53 тн.), руб./тн.

| 5 636

|

| Тарифный план (58 тн.), руб./тн.

| 4 335

|

| Стоимость ж/д перевозки (53 тн.), тыс руб.

| 226 505

|

| Стоимость ж/д перевозки (58 тн.), тыс руб.

| 174 219

|

| Изменение переменных затрат на логистику, тыс. руб.

| - 52 286

|

| Майонез

| Расчетное значение

|

| Объем реализации, тн

| 68 370

|

| Тарифный план (53 тн.), руб./тн.

| 5 636

|

| Тарифный план (58 тн.), руб./тн.

| 4 335

|

| Стоимость ж/д перевозки (53 тн.), тыс руб.

| 385 333

|

| Стоимость ж/д перевозки (58 тн.), тыс руб.

| 296 384

|

| Изменение переменных затрат на логистику, тыс. руб.

| - 88 949

|

| Итого

| Расчетное значение

|

| Объем реализации, тн

| 108 559

|

| Изменение переменных затрат на логистику, тыс. руб.

| - 140 845

|

Таким образом, предлагаемое мероприятие позволит получить экономию в размере 140,8 млн. руб. в следующем году.

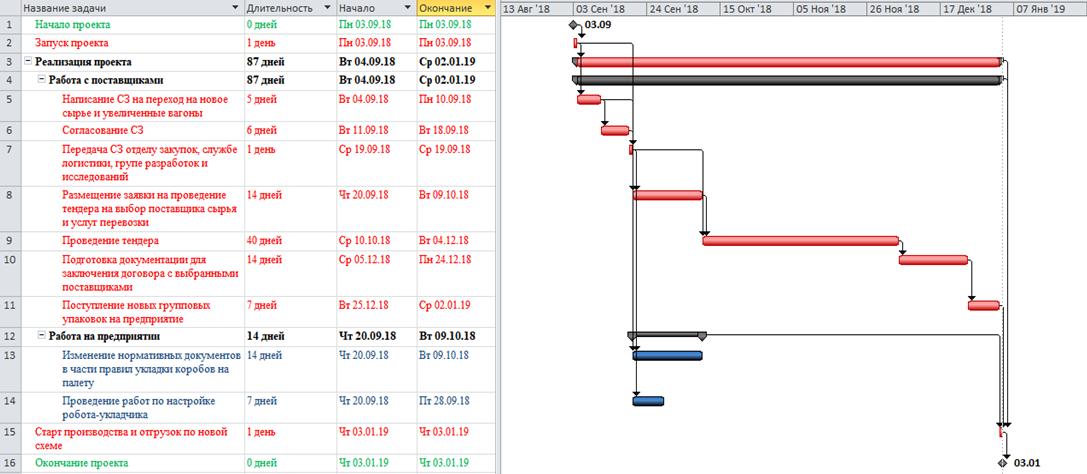

Составим план-график работ, необходимых для осуществления предложенных мероприятий при помощи диаграммы Ганта (рисунок 7).

Согласно плану-графику, срок подготовительных работ будет составлять 87 дней. Красным цветом на диаграмме выделены работы, определяющие критический путь, который является наиболее быстрым по срокам исполнения.

Произведем расчет точки безубыточности предприятия (таблица 37).

Таблица 37 – Определение точки безубыточности ОАО «Жировой комбинат» за 2019 г.

| Наименование показателя

| 2019

|

| Выручка, тыс. руб.

| 9 999 457

|

| Объем производства, тн.

| 143 606

|

| Постоянные затраты, тыс. руб.

| 1 581 798

|

| Переменные затраты, тыс. руб.

| 7 639 648

|

| Прибыль, тыс. руб.

| 778 011

|

| Точка безубыточности, тыс. руб.

| 6 702 712

|

| Точка безубыточности, тн.

| 96 260

|

| Запас финансовой прочности, тыс. руб.

| 3 296 745

|

Рисунок 5 – Диаграмма Ганта

Данные таблицы 37 показывают, что точка безубыточности в результате реализации предлагаемых мероприятий в денежном выражении составит 6 702 717 тыс. руб., в натуральном – 96 260 тн. Маржа безопасности, полученная делением запаса прочности на фактическую выручку, равняется 33%, что превышает рекомендуемое (30%), что говорит о повышении финансовой стабильности предприятия в рассматриваемый период.

Рассмотрим анализ покрытия затрат по видам деятельности предприятия за 2019 г. для выработки мероприятий по совершенствованию ассортиментной политике на исследуемом предприятии (таблица 38).

Таблица 38 – Анализ покрытия затрат по категориям твердые жиры и майонезы ОАО «Жировой комбинат», 2019 г.

| Наименование показателя

| 2019

|

| Майонез

| Твердые жиры

|

| Выручка, тыс. руб.

| 5 128 405

| 3 090 355

|

| Переменные затраты, тыс. руб.

| 3 590 635

| 1 986 308

|

| Постоянные затраты, тыс. руб.

| 1 031 657

| 419 049

|

| Сумма покрытия, тыс. руб.

| 1 537 771

| 1 104 047

|

| Процент покрытия затрат, %

| 30%

| 36%

|

| Прибыль (убыток) от продаж, тыс. руб.

| 506 114

| 684 997

|

| Точка безубыточности, тыс. руб.

| 3 440 535

| 1 172 968

|

| Запас финансовой прочности, тыс. руб.

| 1 687 870

| 1 671 255

|

| Ранг

| 3

| 2

|

Полученные в таблице 38 результаты показывают, что изменения коснулись только двух категорий (твердые жиры и майонезы), вследствие чего определим изменения, которые возникнут по ним в результате проведения предложенных мероприятий. Ранг в категории майонезы 3-й, в категории твердые жиры – 2-й, что говорит о том, что данные категории являются высоко маржинальными.

4. Финансовый план.

Составим план финансирования проекта (таблица 39).

Таблица 39 – План финансирования проекта, тыс. руб.

| Источник финансирования

| 2019

|

| Собственный капитал

| 10 727

|

| Заемный капитал

| -

|

Финансирование проекта планируется за счет использования собственного капитала компании.

Рассмотрим влияние реализации проекта на изменение безубыточного объема (таблица 40) и маржинальной доходности по выбранным категориям (таблица 41).

Таблица 40 – Динамика точки безубыточности ОАО «Жировой комбинат» за 2017, 2019 гг.

| Наименование показателя

| 2017

| 2019

| Темп роста/ снижения, %

|

| Выручка, тыс. руб.

| 8 332 881

| 9 999 457

| 120%

|

| Объем производства, тн.

| 119 672

| 143 606

| 120%

|

| Постоянные затраты, тыс. руб.

| 1 419 582

| 1 581 798

| 111%

|

| Переменные затраты, тыс. руб.

| 6 531 128

| 7 639 648

| 117%

|

| Прибыль, тыс. руб.

| 382 171

| 778 011

| 204%

|

| Точка безубыточности, тыс. руб.

| 6 565 388

| 6 702 712

| 102%

|

| Точка безубыточности, тн.

| 94 288

| 96 260

| 102%

|

| Запас финансовой прочности, тыс. руб.

| 1 767 493

| 3 296 745

| 187%

|

Согласно полученным расчетам в таблице 40, наблюдается рост точки безубыточности как в денежном, так и в натуральном выражении. Данное увеличение связано с прогнозируемым увеличением объемов продаж, что влечет за собой рост постоянных затрат, связанных с обслуживанием оборудования, с оплатой труда, с маркетинговыми активностями и т. д. Рост запаса финансовой прочности составил 87%.

Таблица 41 – Анализ покрытия затрат по видам деятельности ОАО «Жировой комбинат», 2019 г. (сравнение с 2017 г.)

| Наименование показателя

| 2017

| 2019

| Темп роста/ снижения, %

|

| Майонез

| Твердые жиры

| Майонез

| Твердые жиры

| Майонез

| Твердые жиры

|

| Выручка, тыс. руб.

| 4 273 671

| 2 575 296

| 5 128 405

| 3 090 355

| 120%

| 120%

|

| Переменные затраты, тыс. руб.

| 3 069 630

| 1 698 093

| 3 590 635

| 1 986 308

| 117%

| 117%

|

| Постоянные затраты, тыс. руб.

| 925 859

| 376 075

| 1 031 657

| 419 049

| 111%

| 111%

|

| Сумма покрытия, тыс. руб.

| 1 204 041

| 877 203

| 1 537 771

| 1 104 047

| 128%

| 126%

|

| Процент покрытия затрат, %

| 28%

| 34%

| 30%

| 36%

| 102%

| 102%

|

| Прибыль (убыток) от продаж, тыс. руб.

| 278 182

| 501 128

| 506 114

| 684 997

| 182%

| 137%

|

| Окончание таблицы 41

|

| Наименование показателя

| 2017

| 2019

| Темп роста/ снижения, %

|

| Майонез

| Твердые жиры

| Майонез

| Твердые жиры

| Майонез

| Твердые жиры

|

| Точка безубыточности, тыс. руб.

| 3 286 280

| 1 104 083

| 3 440 535

| 1 172 968

| 105%

| 106%

|

| Запас финансовой прочности, тыс. руб.

| 987 392

| 1 471 213

| 1 687 870

| 1 671 255

| 171%

| 114%

|

| Ранг

| 4

| 2

| 3

| 2

| -

| -

|

Данные таблицы 41 свидетельствуют о том, что ранг исследуемого ассортимента продукции повысился, так как по сравнению с 2017 г. повысился процент покрытия затрат и запас финансовой прочности.

На следующем этапе рассмотрим влияние предложенных выше мероприятий на отчет о финансовых результатах за 2019 г., предполагая рост выручки на 20%. Отразим изменение себестоимости продаж продукции: за счет увеличения переменных затрат на производство твердых жиров и майонеза (затрат на материалы) на 10,7 млн. руб.; изменение коммерческих расходов: за счет уменьшения переменных расходов на логистику (доставка ж/д транспортом грузоподъемностью 58 тн.) на 140,8 млн. руб. (таблица 42).

Таблица 42 – Отчет о финансовых результатах ОАО «Жировой комбинат» с учетом проведенных мероприятий, тыс. руб.

| Наименование показателя

| 2017

| 2019

| Темп роста/ снижения, %

|

| Выручка

| 8 332 881

| 9 999 457

| 120%

|

| Себестоимость продаж

| - 5 809 876

| - 6 911 935

| 119%

|

| Валовая прибыль (убыток)

| 2 523 005

| 3 014 753

| 119%

|

| Коммерческие расходы

| - 1 644 585

| - 1 803 337

| 110%

|

| Управленческие расходы

| - 496 249

| - 506 174

| 102%

|

| Прибыль (убыток) от продаж

| 382 171

| 778 011

| 204%

|

Согласно полученным в таблице 42 расчетам, увеличение прибыли от продаж компании благодаря внедрению проекта составит 395,8 млн. руб. (+104%), что позволяет заключить об эффективности его реализации.

Проведем анализ динамики основных коэффициентов рентабельности (таблица 43).

Таблица 43 – Анализ основных коэффициентов рентабельности

| Наименование финансовых коэффициентов

| 2017

| 2019

| Изменение

|

| Рентабельность реализованной продукции

| 0,07

| 0,11

| 0,04

|

| Рентабельность продаж

| 0,05

| 0,08

| 0,03

|

Расчеты, представленные в таблице 43 показывают, что изменение коэффициентов рентабельности, характеризующих эффективность деятельности предприятия, можно расценивать как позитивное. Увеличение коэффициента рентабельности реализованной продукции сообщает, что на каждый рубль полной себестоимости возвращается на 4 коп. прибыли от продаж больше, чем в 2017 г. Увеличение коэффициента рентабельности продаж говорит о том, удельный вес прибыли от продаж в выручке вырос на 3%.

На финальном этапе анализа, произведем расчет эффективности инвестиционного проекта (таблица 44).

Ставку дисконтирования рассчитаем, согласно модели WACC (Weight average cost of capital) (формула 6) [62].

(6)

(6)

где, kd – рыночная ставка по используемому компанией заемному капиталу, %;

T – ставка налога на прибыль, доли ед.;

D – сумма заемного капитала компании, ден. ед.;

E – сумма собственного капитала компании, ден. ед.;

ke – рыночная (требуемая) ставка доходности собственного капитала компании, %.

Согласно имеющимся в компании данным, значение показателей, необходимых для расчета ставки дисконтирования ровняется следующим величинам:

- kd = 10,75% (средневзвешенная кредитная ставка);

- T = 20%;

- D/ (E + D) = 80%;

- E/ (E + D) = 20%;

- ke = 15% (ставка доходности, установленная собственниками бизнеса).

Таким образом, WACC ровняется 9,98%

Таблица 44 – Результаты расчетов чистых денежных поступлений, тыс. руб.

| Показатели

| 2018

| 2019

|

| 1. Объем инвестиций

| 10 727

| -

|

| 2. Объем реализации

| -

| 8 218 760

|

| 3.Текущие расходы

| -

| 7 027 649

|

| 4. Налогооблагаемая прибыль

| -

| 1 191 111

|

| 5. Налог на прибыль

| -

| 238 222

|

| 6. Чистая прибыль

| -

| 952 889

|

| 7. Чистые денежные поступления

| -

| 952 889

|

| 8. NPV (ставка дисконтирования 9,98%)

| -

| 866 420

|

NPV ровняется 866 млн. руб. Индекс прибыльности (PI) будет ровняться 80,8.

Таким образом, инвестиции являются для предприятия незначительными и окупятся в первые месяцы после перехода на новый материал.

На следующем этапе проведем оценку рисков, которые могут возникнуть в ходе реализации проекта (таблица 45).

Таблица 45 – Оценка рисков проекта

| Наименование

| Причина возникновения

| Оценка ущерба

| Меры по предотвращению возникновения

|

| Технико-технологический риск

| Сбой в работе оборудования

| Потери продаж в рамках простоя оборудование;

потеря репутации надежного производителя

| Инструктаж персонала; регулярный контроль и ремонт оборудования

|

| Маркетинговый риск

| Изменение конъюнктуры рынка

| Сокращение рынков сбыта; потери продаж в

рамках снижения спроса на продукт

| Регулярный мониторинг рынка;

осуществление маркетинговой поддержки продаж

|

| Риск участников проекта

| Срыв поставок

| Потери продаж в рамках простоя производственного процесса

| Формирование долгосрочных отношений с поставщиками – заключение долгосрочного договора

|

| Финансовый риск

| Удорожание сырья и материалов

| Сокращение маржинальной прибыли

| Осуществление поиска альтернативных поставщиков.

|

| Окончание таблицы 45

|

| Наименование

| Причина возникновения

| Оценка ущерба

| Меры по предотвращению возникновения

|

| Форс-мажор

| Возникновение чрезвычайной ситуации, препятствующей осуществлению деятельности

| Ущерб будет оцениваться в зависимости от возникшей чрезвычайной ситуации

| В зависимости от рода чрезвычайной ситуации

|

| | | | | |

Своевременный учет рисков позволит избежать ошибок в планировании будущей деятельности, а также оперативно отреагировать в случае возникновения выше указанных проблем.

В рамках данной главы были обозначены задачи, связанные с осуществлением поисков путей сокращения затрат предприятия на логистику, а также улучшением внешнего вида упаковки.

Таким образом, осуществив экономический расчет эффективности предлагаемых мероприятий, был сделан вывод о том, что при объеме инвестиций, составляющем 10,7 млн. руб., с учетом достигаемой экономии в 140,8 млн. руб. за счет использования вагонов увеличенной грузоподъемности, предприятие получит дополнительную прибыль в размере 395,8 млн. руб. (+104%); рентабельность продаж при этом составит 0,08, что на 0,03 п. выше результатов 2017 г.

Данные мероприятия в рамках управления затратами организации следует рассматривать как эффективные. Помимо сокращения затрат на логистику, они позволят повысить качество конечного продукта за счет применения улучшенной, более прочной групповой упаковки.

ЗАКЛЮЧЕНИЕ

В настоящее время приоритетной задачей любого бизнеса становится управление затратами, которое в том числе обеспечивает его конкурентоспособность и устойчивое развитие. В связи с этим можно заключить, что понимание такой сложной категории как затраты предприятия является основой к успешному управлению ими, а, следовательно, и к формированию эффективной деятельности предприятия в целом.

В данной монографии можно заметить все многообразие форм затрат предприятия, а также способов их учета. Важным выводом служит понимание того, что вся система, связанная с формирование затрат, зависит от специфики отрасли, в которой работает предприятие, особенностей его деятельности и прочих играющих важную роль факторов. При этом процесс формирования затрат является актуальным для всех видов деятельности, так как от того, насколько грамотно он будет осуществлен как на отдельном предприятии, так и в целом в экономике страны в целом, зависит эффективность функционирования экономической системы.

В результате проведенного исследования были получены следующие достижения:

- систематизированы и обобщены положения теории затрат, на основании чего выявлены достоинства и недостатки современных методов управления затратами.;

- проанализировано влияние структуры затрат на производство и реализацию продукции на финансовые показатели деятельности предприятия ОАО «Жировой комбинат»; произведен расчет критического объема продаж и процента покрытия затрат по продуктам, с целью принятия управленческих решений в области ассортиментной политики;

- выявлены проблемы управления затратами на предприятии ОАО «Жировой комбинат» и предложены мероприятия, направленные на минимизацию затрат, с целью увеличения прибыльности и рентабельности предприятия.

Полученные результаты позволили расширить теоретическую и методологическую базы для формирования комплексного подхода управления затратами предприятия на производство и реализацию продукции. Кроме того, было осуществлено практическое использование данных результатов для решения поставленных управленческих задач. Разработанный комплекс решений возможен к использованию на предприятиях пищевой промышленности.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации принят от 23.04.18 № 98 – ФЗ (принят ГД ФС РФ 16.07.98, действующая редакция).

2. Положение по бухгалтерскому учёту ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н (ред. от 27.04.2012).

3. Федеральный закон «О бухгалтерском учёте» от 06.12.2011 г. № 402-ФЗ (ред. от 31.12.17).

4. Бухгалтерская отчетность ОАО «Жировой комбинат» за 2015 – 2017 гг., г. Екатеринбург.

5. Годовой отчет ОАО «Жировой комбинат» за 2017 г., г. Екатеринбург.

6. Национальный стандарт российской федерации. Картон гофрированный

для упаковки продукции. Технические условия. ГОСТ Р 52901-2007 (ред. от 11.01.18).

7. Азрилиян А. Н. Экономический словарь. Москва.: Институт новой экономики, 2009. – 1088 с.

8. Бакаев А. С. Толковый бухгалтерский словарь. Москва.: Бухгалтерский учёт, 2006. – 164 с.

9. Балабанов И. Г. Анализ и планировании финансов хозяйствующего субъекта. – Москва.: Экономика, 2014. – 356 с.

10. Бахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. – 4-е изд., доп и пер. / М.А. Бахру