Понятие себестоимости.

Себестоимость – сумма всех расходов по производству и реализации ГП

Виды себестоимости в зависимости от затрат, включаемых в себестоимость

Цеховая себестоимость – сумма всех прямых расходов:

o Материальные затраты

o З/п рабочих

o Социальные начисления на з/п рабочих

Неполная производственная – цеховая с/с+ распределенные общепроизводственные расходы

Полная производственная – это цеховая сс + распределенные общепроизводственные расходы + распределенные общехозяйственные расходы

Полная – состоит из цеховой с/с, распределенных общепроизводственных расходов и распределенных общехозяйственных расходов + коммерческих расходов (расходов на транспортировку, упаковку, хранение, рекламу)

Каждый из названных видов себестоимости используется для различных целей анализа:

— цеховая себестоимость – для оценки затратных характеристик технологического процесса;

— производственная себестоимость – для оценки затратных характеристик производственного процесса, включающего кроме технологических операций операции по управлению и обслуживанию производственного процесса;

— полная себестоимость – является основой оценки комплекса производственных и непроизводственных операций, базой для расчета цены продукции методом издержек.

В зависимости от принадлежности затрат организации

Индивидуальная – свидетельствует о затратах конкретного предприятия по выпуску продукции

Среднеотраслевая – характеризует средние по отрасли затраты на производство данного изделия. Высчитывается, если, например, предприятие выходит на новый рынок и проводит исследование с целью определения оптимального размера затрат.

В зависимости от планирования затрат

· Плановая – включает максимально допустимые затраты предприятия на изготовление продукции, предусмотренные планом а предстоящий период

· Фактическая – характеризует размер действительно затраченных средств на выпущенную продукцию

В зависимости от степени готовности продукции и ее реализации

Валовая[3] –

Товарная – стоимость ГП.

Отгруженная – все, что продали за период: Остаток на складе + фактичесеская в течение периода – фактическая на конец (то, что осталось на складе). Была отправлена покупателю, но еще не оплачена им.

Реализованная -- продукция, отгруженная покупателям и оплаченная ими в данном периоде

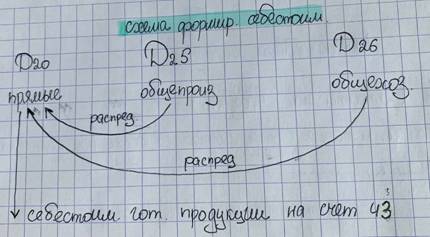

Методы распределения затрат[4]

Метод распределения. 25 и 26 счет остатков на конец периода не имеют, поэтому мы их должны распределить (перенести на 20 счет). Базой распределения может быть:

Прямые материальные затраты, з/пл рабочих и выручка по каждому виду изделий.

Коэф = Обороты по 25 и 26/сумму базы распределения. Коэф * базу распред. на 20 счет.

38. Основные методы калькулирования себестоимости продукции (услуг)

Понятие калькулирования.

Калькулирование – это метод суммирования расходов предприятия

Объект калькулирования: отдельный вид продукции (работ, услуг), по которым исчисляется с/с.

Позволяет:

1. Изучать формирование с/с полученных в процессе производства конкретных видов продукции

2. Сравнивать фактические значения затрат с плановыми

3. Сравнивать затраты предприятия на конкретный вид продукции с затратами на аналогичную продукцию у конкурентов

4. Формировать обоснованные цены н каждый вид продукции (учитывать реальные затраты на производство и реализацию, потребительскую стоимость и тд

5. Принимать обоснованные решения о производстве новой продукции и снятии с производства не пользующуюся спросом продукцию

Метод калькулирования – совокупность приемов документирования и отражения производственных затрат, обеспечивающих определение фактической с/с отдельного вида продукции (работ, услуг), а также отнесение издержек на единицу продукции.

Простые методы калькулирования.

● Простой прямой метод

● Простой двухступенчатый метод

Простой прямой метод – применяется в организациях материальной и непроизводственной сферы, где производится только один вид продукции, не возникают запасы полуфабрикатов, не образуются запасы ГП (или имеются в ограниченных количествах).

Сущность:

Объект учета затрат совпадает с объектом калькуляции

с/с единицы продукции определяется путем деления суммы затрат по изделиям в разрезе статей калькуляции на фактическое кол-во выпущенных изделий

используется при исчислении с/с услуг вспомогательных и некоторых др производств.

Произв с/с = прямые материальные затраты + прямые трудовые затраты + общепроизводственные расходы

С/с единицы продукции = производственная себестоимость: количество

Простой двухступенчатый метод – может быть использован на предприятии, если на нем осуществляется простейший учет затрат по местам их возникновения. Позволяет оценить запасы и ГП по производственной с/с, а также отнести издержки по управлению и сбыту в полном объеме на количество реализованной продукции.

Расчет:

1. определяется производственная с/с путем деления всех производственных затрат на кол-во изготовленных изделий

С1 = ПРЗ: Кизд

2. Сумма всех управленческих и сбытовых затрат (ЗУС) делится на кол-во реализов. продукции в отчетный период (Креал)

С2 = ЗУС: Креал

3. Себестоимость единицы продукции рассчитывается по формуле:

С = С1 + С2

Позаказный метод калькулирования.

метод используется при изготовлении конкретного заказа продукции. Объектом учета и калькулирования является отдельный производственный заказ, включающий 2 и более составляющих.

С/с заказа – это сумма с/с входящих в него более простых продуктов. Она определяется суммой всех затрат с момента его открытия до выполнения.

Попередельный метод калькулирования.

применяется на предприятиях, на которых производственный процесс состоит из нескольких стадий. Объектами учета затрат являются отдельные стадии процесса, а объектом калькулирования – продукт каждой законченной стадии. Сущность – прямые затраты отражаются в текущем учете не по видам продукции, а по стадиям (переделам) производства, несмотря на то, что в одном переделе можно получить продукцию разных видов. Применяется в: отраслях промышленности, на предприятиях, изготавливающих различные изделия, в условиях массового характера производства, на предприятиях, где существует специализация рабочих мест.

Делится на п олуфабрикатный и бесполуфабрикатный.

Бесполуфабрикатный:

Бух учет движения производственных заделов не ведется

Предусматривается только учет затрат по переделам

с/с полуфабрикатов после каждого передела не определяется, а исчисляется только с/с ГП

затраты на производство распределяются между товарным выпуском и остатками незавершенного производства

Суть в том, что мы считаем процент завершенности незавершенной продукции, прибавляем всю завершенную продукцию и вычитаем оставшуюся незавершенную.

Полуфабрикатный - используется только тогда, когда каждая стадия завершается изготовлением полуфабрикатов, готовых для дальнейшей реализации или использования.

С/с 1 ед (эт1)=(Затраты (сырье и материалы) + Зат 1эт)/К1 (кол-во 1эт)

С/с 1ед (эт2)=(с/с ед 1эт*К2 (обработано за второй передел) + зат (2эт))/К2 (общее количество)

Метод распределения.

распределение затрат комплексного производства между всеми получаемыми продуктами. Калькулируется себестоимость всех получаемых продуктов. Затраты комплексного производства распределяются между продуктами.