Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

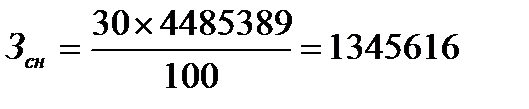

Отчисления на социальные нужды уплачиваются как страховые взносы в Пенсионный фонд Российской Федерации (ПФР), Фонд социального страхования (ФСС), Федеральный и Территориальные фонды обязательного медицинского страхования (ФФОМС), (ТФОМС) согласно закону №212-ФЗ от 24.07.2009 (с изменениями и дополнениями в 2010 году.)

Ставки отчислений и их распределение определяются статьей 241 НК РФ.

Типичный пример распределения выглядит так:

- Пенсионный фонд Российской Федерации-22%;

- Фонд социального страхования Российской Федерации-5,9%;

- Фонды обязательного медицинского страхования- 2,1%

/100 (9)

/100 (9)

руб

руб

Основные фонды

Основные производственные фонды предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений.

В нормальных экономических условиях стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия могут формировать новую систему орудий труда, равную стоимости изношенным. Для расширения производства требуются новые вложения средств, привлекаемых дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др.

Основные средства предприятия – это денежная оценка средств труда, отражающихся в балансе предприятия.

Основной капитал – это часть производственного капитала, которая полностью в течение длительного срока участвует в обороте. Он переносит свою стоимость на готовые изделия постепенно и возвращается на предприятие в денежной форме по частям. К нему относятся средства труда –выработки-штольни, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания и выработки могут служить 50 лет, машины 10-12 лет, инструменты 2-4 года. Нормы амортизации приняты по данным предприятия.

2.3.1. Расчет амортизации основных фондов

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов.

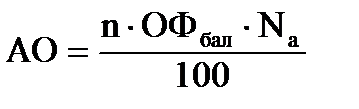

В соответствии с принятой технологической схемой работ определяется сумма амортизационных отчислений.

Расчет амортизационных отчислений  , руб. производится по формуле

, руб. производится по формуле

, ,

| (10) |

где n - количество оборудования;

ОФбал - балансовая стоимость, руб.;

Na - норма амортизации, %.

Пример расчета амортизации для производственного помещения:

руб. руб.

|

Остальные расчеты аналогичны, результаты сводятся в табл.3.

Таблица 3

Амортизационные отчисления

| Наименование оборудования | Кол-во | Балансовая стоимость, руб. | Норма амортизации, % | Сумма, руб.

| |

| единицы оборудования | всего | ||||

| Производственное помещение, 36 м2 | 1 | 280000 | 280000 | 2,5 | 7000 |

| Теодолит Vega TEO 5 | 3 | 40000 | 120000 | 20 | 24000 |

| Нивелир СЗ10 – 31 с компенсатором | 3 | 20000 | 60000 | 20 | 12000 |

| Тахеометр Trimble 3605 | 2 | 225000 | 450000 | 8 | 36000 |

| Планиметр PLANIX 7 | 1 | 15000 | 15000 | 20 | 3000 |

| Компьютер Pentium 4 | 5 | 45000 | 225000 | 11 | 24750 |

| Штатив PFW5B-E деревянный | 2 | 6000 | 12000 | 4 | 480 |

| Штатив S-2 алюминиевый | 3 | 4000 | 12000 | 4 | 480 |

| Ксерокс Canon | 1 | 26300 | 26300 | 33 | 8679 |

| Сканер HP | 2 | 5850 | 11700 | 34 | 3978 |

| Принтер HP 12200 | 2 | 11720 | 23440 | 33 | 7735 |

| Источник безперебойного питания (ИПБ) | 5 | 7500 | 37500 | 12 | 4500 |

| Стол компьютерный | 5 | 6320 | 31600 | 2 | 632 |

| Кресла | 5 | 2000 | 10000 | 1,2 | 120 |

| Кондиционер | 1 | 45800 | 45800 | 33 | 15114 |

| Хоз. инвентарь | 6000 | ||||

| Итого: | 154468 | ||||

| Неучтенное оборудование 10% | 15447 | ||||

| Всего: | 169915 | ||||

2.3.2. Амортизация нематериальных активов

К нематериальным активам относятся программное обеспечение, необходимое для работы маркшейдерского отдела.

Расчет амортизационных отчислений нематериальных активов аналогично расчету амортизационных отчислений основных фондов.

Результаты расчетов сводятся в табл.4.

|

| |||||

|

| |||||

| Таблица 4 | |||||

| Амортизация нематериальных активов | |||||

| Наименование оборудования | Кол-во | Балансовая стоимость, руб. | Норма амортизации, % | Сумма, руб.

| |

| единицы оборудования | всего | ||||

| AutoCAD 2013 | 5 | 26900 | 134500 | 10 | 13450 |

| Microsoft Office 2010 | 5 | 8900 | 44500 | 10 | 4450 |

| Kaspersky 2012 | 5 | 2400 | 12000 | 10 | 1200 |

| Micromine 2013 | 5 | 15900 | 79500 | 10 | 7950 |

| Неучтенное оборудование 10% | 2705 | ||||

| Итого: | 29755 | ||||

Оборотные фонды

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т, е определение норматива оборотных средств.

Стоимость единицы материалов устанавливается по прейскуранту оптовых цен с учетом транспортных и заготовительно-складских расходов.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

2.4.1. Расчет стоимости материалов

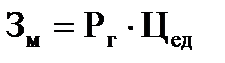

Расчет расхода и затрат на материалы осуществляется по нормам расхода материалов на 1т руды, 1 час работы технологического оборудования, принимаются по данным рассматриваемого предприятия.

Затраты на материалы Зм руб. определяются по формуле

, ,

| (11) |

где Рг - годовой расход материалов;

Цед - цена (стоимость) за единицу, руб.

Расчет для спец. одежды

руб. руб.

|

Остальные расчеты для других материалов аналогичны и сводятся в табл.5.

Таблица 5

Расчет стоимости материалов

| Наименование материалов | Единица измерения | Расход на год | Цена за единицу, руб. | Сумма затрат, руб. |

| Пиломатериалы | м

| 2 | 3127 | 6254 |

| Канц. товары | шт. | 10 | 1560 | 15600 |

| Спец. одежда | шт. | 10 | 2500 | 25000 |

| Бумага А4 | шт. | 10 | 350 | 3500 |

| Ватман | шт. | 50 | 20 | 1000 |

| Рейка PH- 3000, 3 м | шт. | 5 | 2600 | 13000 |

| Рулетка PR 100/ 5, 100 м | шт. | 15 | 2300 | 34500 |

| Картридж | шт. | 7 | 820 | 5740 |

| Итого: |

| 104594 | ||

| Неучтенные материалы 10% |

| 10450 | ||

| Всего: |

| 115053 | ||

2.4.2. Расчет потребления электроэнергии

Расчет стоимости электроэнергии производится по формуле

, руб. (12)

, руб. (12)

где Зэл- затраты на электроэнергию, руб.;

n - количество потребителей, шт.;

t- время потребления электроэнергии в сутки, час;

N - мощность оборудования, кВт.;

Тэф - эффективное время работы оборудования, дни;

Кз - коэффициент загрузки, равный 0,63;

Ттар - тариф на электроэнергию, руб/ кВт.час

Тариф принят по данным предприятия -4,11 руб/кВт.час

Таблица 6

Расчет стоимости электроэнергии для оборудования

| Потребители | Кол-во

,

шт. ,

шт.

| Мощ N, кВт | Врем

,

час. ,

час.

|  дн.

дн.

| Коэф, загр

| W, кВт. час |  ,

руб./

кВт час. ,

руб./

кВт час.

| Затраты

,

руб. ,

руб.

|

| Компьютер Pentim-4 | 5 | 0,3 | 4 | 179 | 0,63 | 431 | 4,11 | 2781 |

| Ксерокс Canon | 1 | 0,3 | 0,5 | 179 | 0,63 | 110 | 4,11 | 69,52 |

| Сканер HP | 2 | 0,3 | 0,5 | 179 | 0,63 | 120 | 4,11 | 139,05 |

| Принтер HP 12200 | 2 | 0,3 | 0,5 | 179 | 0,63 | 180 | 4,11 | 139,05 |

| ИБП | 5 | 0,3 | 4 | 179 | 0,63 | 646 | 4,11 | 2781 |

| Всего: |

| 5910 | ||||||

Прочие затраты

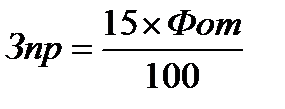

Это платежи по процентам, износ не материальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров, расходы на охрану труда, ТБ, на содержание помещения- охрана, уборка, ремонт, коммунальные услуги, услуги связи. Они составляют 15% от фонда оплаты труда.

В составе «Прочие затраты» отражаются отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самим предприятием. Ремонтный фонд (резерв средств) образуется для обеспечения равномерного включения затрат на проведение всех видов ремонта основных производственных фондов в себестоимость продукции. Если на предприятии не создается ремонтный фонд, затраты на проведение всех видов ремонтов основных производственных фондов включаются в себестоимость продукции по соответствующим элементам затрат.

,

,

(13)

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!