ВВЕДЕНИЕ

Курсовая работа по дисциплине «Экономика отрасли» предусмотрена в соответствии с требованиями государственных образовательных стандартов среднего профессионального образования по подготовке горных техников по специальности 21.02.14 Маркшейдерское дело.

Целью курсовой работы является закрепление навыков по организации производства, расчету технико-экономических показателей, сметной стоимости, определения эффективности проведения работ.

Для курсовой работы выбрана тема: «Организация планирования маркшейдерских работ на предприятии» которая составляется на основе материалов, собранных во время прохождения производственной (профессиональной) практики на предприятии.

К практической части работы прилагаются результаты самостоятельного анализа и расчета данных, по себестоимости на основе отсчета по производственной практики. Раскрывается себестоимость маркшейдерских работ на основе всесторонней оценки изучаемых затрат.

ООО «Правоурмийское» - общество с ограниченной ответственностью является государственным предприятием. Располагается на южных отрогах Баджальского хребта, Верхнебуриинского района Хабаровского края.

Месторождение «Правоурмийское» занимается добычей и переработкой оловосодержащих руд подземным способом, открытое в 1964году в настоящее время представляет собой высокоорганизованное предприятие, с мощной производственной базой и высококвалифицированным коллективом рабочих и ИТР. Годовая мощность предприятия по добыче полезного ископаемого составила в 2015 году 200 000 тонн руды.

Основной целью предприятия является рациональное использование и сохранность добываемой руды, а также горных пород, пригодных для использования в строительстве.

ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ МАРКШЕЙДЕРСКИХ

РАСЧЕТ СЕБЕСТОИМОСТИ МАРКШЕЙДЕРСКИХ РАБОТ

Затраты, образующие себестоимость, по экономическому содержанию

группируются по следующим элементам:

затраты на оплату труда;

отчисления на социальные нужды;

амортизационные отчисления;

материальные затраты;

прочие затраты.

Себестоимость продукции предоставляет собой стоимостную оценку в процессе производства продукции природных ресурсов. Себестоимость является экономической формой возмещения потребляемых факторов производства.

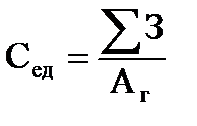

Себестоимость 1 т руды по затратам на маркшейдерскую службу Сед, руб., определяется по формуле

|

|  , ,

| (1)

|

где ΣЗ – совокупность затрат маркшейдерской службы, руб.;

Аг – годовая производительность горного предприятия 200000 т руды.

Их структура формируется под влияние различных факторов: характера производственной продукции, потребляемых ресурсов и т.д.

Затраты на оплату труда

Общий фонд зарплаты определяется из условий выполнения производственной программы. Он состоит из рабочей и инженерно-технической службы. Фонд основной заработной платы включает прямую заработную плату за фактически отработанное время, а также доплаты: районным коэффициентом, праздничные дни, премии и другие доплаты рабочим.

На проектируемом предприятии применяется коэффициент районного регулирования заработной платы (Рк = 1,8 по данным предприятия).

Фонд заработной платы определяется из условий выполнения производственного проекта, он состоит из основной и дополнительной оплаты.

Фонд основной заработной платы включает прямую заработную плату за фактический отрезок времени по сдельным расценкам, тарифным ставкам и должностными окладами, а также доплаты по различным коэффициентам за работу в праздничные дни, премии.

Дополнительная заработная плата включает оплату отпусков, оплату времени, затраченного на выполнение государственных и общественных обязанностей.

Применяется повременная оплата труда поэтому результаты труда не могут быть учтены.

2.1.1. Расчет заработной платы рабочих

Затраты на оплату труда включают: оплату труда основного производства персонала предприятия, включая премии за производственные результаты; стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством; затраты на оплату труда не состоящих в штате предприятия работников, оплата очередных (ежегодных) и учебных отпусков и другое.

В горной промышленности наибольшее распространение получили две формы оплаты труда – сдельная и повременная.

В основу организации и планирование зарплаты рабочих положена тарифная система, устанавливающая меру оплаты труда. Составными частями тарифной системы оплаты являются тарифно-квалификационные справочники, тарифные сетки и районные коэффициенты к ним.

Для стимулирования труда работников в районах с суровыми климатическими условиями или в местностях, приравненных к ним, применяют районные коэффициенты и северные надбавки к должностным окладам и тарифным ставкам.

Общий фонд зарплаты определяется из условий выполнения производственной программы. Он состоит из основной и дополнительной зарплаты.

Фонд основной заработной платы включает прямую заработную плату за фактически отработанное время по тарифным ставкам, а также доплаты: по сдельно-прогрессивной системе, районным коэффициентам, за работу в праздничные дни, премии и другое.

Дополнительная заработная плата включает оплату отпусков, оплату времени, затраченного на выполнение государственных и общественных обязанностей и другое.

В настоящей работе заработная плата рабочих рассчитывается по формуле

|

|

| (2)

|

где Тст - дневная тарифная ставка рассчитывается для горнорабочего III – IV разряда исходя из условия предприятия принимается для квалификации рабочего III разряда и составляет – 295,5 рубля.

В 2016 году в соответствии с Федеральным законом от 14.12.2015 года № 376 – ФЗ «О внесение изменений в статью 1 Федерального закона «О минимальном размере оплаты труда» (МРОТ) составила 6204 руб

- сумма доплат (50% от заработной платы по тарифу Зтар), руб.;

- сумма доплат (50% от заработной платы по тарифу Зтар), руб.;

Рк - коэффициент районного регулирования заработной платы принимаем 1,8 по данным предприятия;

Дзп - дополнительная заработная плата (20% от Озп), руб.

Nсп - списочная численность рабочих

Тэф - эффективный фонд рабочего времени

Для определения фонда рабочего времени Тэф, дней, составляется баланс рабочего времени, который сводится в табл. 1.

|

|

|

|

| Таблица 1

|

| Расчет годового баланса рабочего времени

|

| Наименование показателей

| Условные обозначения

| Количество дней

|

| Календарный фонд

| Ткал

| 366

|

| Выходные дни

| Твых

| 105

|

| Праздничные дни

| Тпразд

| 13

|

| Номинальный фонд рабочего времени

|

Тном=Ткал-Твых-Тпразд

|

248

|

| Основные и дополнительные отпуска

|

tотп

| 60

|

| Прочие неявки

| tпроч

| 9

|

| Эффективный фонд рабочего времени

|

Тэф=Тном-tотп-tпроч

|

179

|

Определяется номинальный фонд рабочего времени Тном, дней, по формуле

|

|  , ,

| (3)

|

где Тном – номинальный фонд рабочего времени;

Тпразд – праздничные дни;

Твых – выходные дни;

Ткал – календарный фонд.

|

|  дней. дней.

|

|

Определяется эффективный фонд рабочего времени Тэф, дни, по формуле

|

|  , ,

| (4)

|

где tотп – основные и дополнительные отпуска;

tпроч – прочие неявки.

|

|  дней. дней.

|

|

Списочный состав — это вся численность работников предприятия (на определенную дату), включая принятых с этого дня и исключая уволенных с этого дня работников.

Списочная численность работников используется при расчетах потребности предприятия в рабочей силе, уровня производительности труда.

Явочный состав — это численность работников предприятия, фактически приступивших к работе. Явочная численность работников меньше списочной за счет отсутствующих по уважительным (отпуска, командировки, выполнение государственных обязанностей, болезни) и по неуважительным причинам (прогулы). Явочная численность рабочих с повременной оплатой труда определяется по рабочим местам с учетом нормативов численности, норм обслуживания и возможного совмещения профессий.

В численность штата маркшейдерской службы включается– 5 человек горнорабочих на маркшейдерских работах III разряда.

Списочная численность рабочих Nсп определяется по формуле

|

|  , ,

| (5)

|

где Nяв – явочный состав рабочих;

Kсп- коэффициент списочного состава.

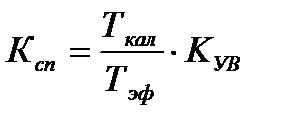

На предприятии принят непрерывный режим рабочего времени для маркшейдерской службы. В связи с этим рассчитывается коэффициент списочного состава по формуле

|

|  , ,

| (6)

|

где Ткал - календарное число дней в году, дн.;

Тэф - эффективный фонд рабочего времени, дн;

Кув - коэффициент, учитывающий невыходы работников по уважительным причинам.

Коэффициент Ксп рассчитан для непрерывного режима работы.

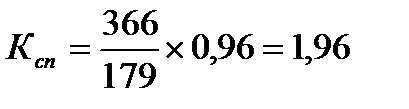

Определяем явочный и списочный состав рабочих

|

|  , ,

|

|

|

|  . .

|

|

Расчет зарплаты для горнорабочего III разряда на маркшейдерских работах

|

|

|

|

|

|  руб. руб.

|

|

| | | | | |

2.1.2. Расчет заработной платы инженерно-технических работников (ИТР)

Фонд заработной платы ИТР  , руб. определяется по формуле

, руб. определяется по формуле

|

|  , ,

| (7)

|

где N - численность работников по штату, чел.;

До - должностной оклад, руб.;

П - доплата за ненормированный день, премии, руб.; (принята-75%)

Ткал - календарный фонд времени, мес.

Расчет заработной платы приводится для участковых маркшейдеров

|

|  руб. руб.

|

|

Остальные расчеты заработной платы ИТР аналогичны и сводятся в табл. 2.

| Таблица 2

|

| Расчет заработной платы ИТР

|

| Должность

| Колво  , чел , чел

| Должностной

оклад  ,руб ,руб

| Премии  , ,

руб.

75%

| Итого

с доплатами, руб.

| Заработная

плата

с  =1,8 =1,8

| Всего зарплаты,

, ,

руб.

|

| одного

| всех

|

| Участковый маркшейдер

| 4

| 15640

| 88500

| 46920

| 109480

| 197064

| 2364768

|

| Картограф

| 1

| 14200

| 14200

| 10650

| 20422

| 36760

| 441120

|

| Итого

|

| 2805883

|

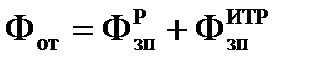

Расходы на оплату труда Фот руб. рассчитываются по формуле

|

|  , ,

| (8)

|

|

|

|

|

| | | | | |

Основные фонды

Основные производственные фонды предприятия – это стоимостное выражение средств труда, которые участвуют во многих производственных циклах, сохраняя свою натуральную форму.

Износ основных фондов учитывается по установленным нормам амортизации, сумма которых включается в себестоимость продукции. После реализации продукции начисленный износ накапливается в особом амортизационном фонде, который предназначается для новых капитальных вложений.

В нормальных экономических условиях стоимость основного капитала, введенная в производство, полностью восстанавливается, обеспечивая возможность для постоянного технического обновления средств труда. При простом воспроизводстве за счет средств амортизационного фонда предприятия могут формировать новую систему орудий труда, равную стоимости изношенным. Для расширения производства требуются новые вложения средств, привлекаемых дополнительно из прибыли, взносов учредителей, эмиссии ценных бумаг, кредита и др.

Основные средства предприятия – это денежная оценка средств труда, отражающихся в балансе предприятия.

Основной капитал – это часть производственного капитала, которая полностью в течение длительного срока участвует в обороте. Он переносит свою стоимость на готовые изделия постепенно и возвращается на предприятие в денежной форме по частям. К нему относятся средства труда –выработки-штольни, машины, оборудование и т.п. Они покупаются сразу, а свою стоимость переносят на созданный продукт по мере износа. Так, каменные производственные здания и выработки могут служить 50 лет, машины 10-12 лет, инструменты 2-4 года. Нормы амортизации приняты по данным предприятия.

2.3.1. Расчет амортизации основных фондов

Амортизация – процесс постепенного перенесения стоимости основных фондов по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных фондов.

В соответствии с принятой технологической схемой работ определяется сумма амортизационных отчислений.

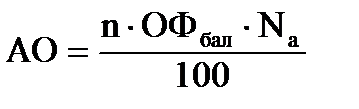

Расчет амортизационных отчислений  , руб. производится по формуле

, руб. производится по формуле

|

|  , ,

| (10)

|

где n - количество оборудования;

ОФбал - балансовая стоимость, руб.;

Na - норма амортизации, %.

Пример расчета амортизации для производственного помещения:

|

|  руб. руб.

|

|

Остальные расчеты аналогичны, результаты сводятся в табл.3.

Таблица 3

Амортизационные отчисления

| Наименование

оборудования

| Кол-во

| Балансовая

стоимость, руб.

| Норма

амортизации,

%

| Сумма, руб.

|

| единицы оборудования

| всего

|

| Производственное помещение, 36 м2

| 1

| 280000

| 280000

| 2,5

| 7000

|

| Теодолит Vega TEO 5

| 3

| 40000

| 120000

| 20

| 24000

|

| Нивелир СЗ10 – 31 с компенсатором

| 3

| 20000

| 60000

| 20

| 12000

|

| Тахеометр Trimble 3605

| 2

| 225000

| 450000

| 8

| 36000

|

| Планиметр PLANIX 7

| 1

| 15000

| 15000

| 20

| 3000

|

| Компьютер Pentium 4

| 5

| 45000

| 225000

| 11

| 24750

|

| Штатив PFW5B-E деревянный

| 2

| 6000

| 12000

| 4

| 480

|

| Штатив S-2 алюминиевый

| 3

| 4000

| 12000

| 4

| 480

|

| Ксерокс Canon

| 1

| 26300

| 26300

| 33

| 8679

|

| Сканер HP

| 2

| 5850

| 11700

| 34

| 3978

|

| Принтер HP 12200

| 2

| 11720

| 23440

| 33

| 7735

|

| Источник безперебойного питания (ИПБ)

| 5

| 7500

| 37500

| 12

| 4500

|

| Стол компьютерный

| 5

| 6320

| 31600

| 2

| 632

|

| Кресла

| 5

| 2000

| 10000

| 1,2

| 120

|

| Кондиционер

| 1

| 45800

| 45800

| 33

| 15114

|

| Хоз. инвентарь

|

|

|

|

| 6000

|

| Итого:

|

|

|

|

| 154468

|

| Неучтенное оборудование 10%

|

|

|

|

| 15447

|

| Всего:

|

|

|

|

| 169915

|

2.3.2. Амортизация нематериальных активов

К нематериальным активам относятся программное обеспечение, необходимое для работы маркшейдерского отдела.

Расчет амортизационных отчислений нематериальных активов аналогично расчету амортизационных отчислений основных фондов.

Результаты расчетов сводятся в табл.4.

|

|

|

|

| Таблица 4

|

| Амортизация нематериальных активов

|

| Наименование

оборудования

| Кол-во

| Балансовая

стоимость, руб.

| Норма

амортизации,

%

| Сумма, руб.

|

| единицы оборудования

| всего

|

| AutoCAD 2013

| 5

| 26900

| 134500

| 10

| 13450

|

| Microsoft Office 2010

| 5

| 8900

| 44500

| 10

| 4450

|

| Kaspersky 2012

| 5

| 2400

| 12000

| 10

| 1200

|

| Micromine 2013

| 5

| 15900

| 79500

| 10

| 7950

|

| Неучтенное оборудование 10%

|

|

|

|

| 2705

|

| Итого:

|

|

|

|

| 29755

|

Оборотные фонды

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т, е определение норматива оборотных средств.

Стоимость единицы материалов устанавливается по прейскуранту оптовых цен с учетом транспортных и заготовительно-складских расходов.

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения.

Оборотные средства предприятия существуют в сфере производства и в сфере обращения. Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств.

2.4.1. Расчет стоимости материалов

Расчет расхода и затрат на материалы осуществляется по нормам расхода материалов на 1т руды, 1 час работы технологического оборудования, принимаются по данным рассматриваемого предприятия.

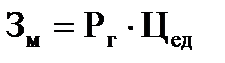

Затраты на материалы Зм руб. определяются по формуле

|

|  , ,

| (11)

|

где Рг - годовой расход материалов;

Цед - цена (стоимость) за единицу, руб.

Расчет для спец. одежды

|

|  руб. руб.

|

|

Остальные расчеты для других материалов аналогичны и сводятся в табл.5.

Таблица 5

Расчет стоимости материалов

| Наименование

материалов

| Единица измерения

| Расход на год

| Цена за

единицу, руб.

| Сумма

затрат, руб.

|

| Пиломатериалы

| м

| 2

| 3127

| 6254

|

| Канц. товары

| шт.

| 10

| 1560

| 15600

|

| Спец. одежда

| шт.

| 10

| 2500

| 25000

|

| Бумага А4

| шт.

| 10

| 350

| 3500

|

| Ватман

| шт.

| 50

| 20

| 1000

|

| Рейка PH- 3000, 3 м

| шт.

| 5

| 2600

| 13000

|

| Рулетка PR 100/ 5, 100 м

| шт.

| 15

| 2300

| 34500

|

| Картридж

| шт.

| 7

| 820

| 5740

|

| Итого:

|

| 104594

|

| Неучтенные материалы 10%

|

| 10450

|

| Всего:

|

| 115053

|

2.4.2. Расчет потребления электроэнергии

Расчет стоимости электроэнергии производится по формуле

, руб. (12)

, руб. (12)

где Зэл- затраты на электроэнергию, руб.;

n - количество потребителей, шт.;

t- время потребления электроэнергии в сутки, час;

N - мощность оборудования, кВт.;

Тэф - эффективное время работы оборудования, дни;

Кз - коэффициент загрузки, равный 0,63;

Ттар - тариф на электроэнергию, руб/ кВт.час

Тариф принят по данным предприятия -4,11 руб/кВт.час

Таблица 6

Расчет стоимости электроэнергии для оборудования

|

Потребители

| Кол-во

,

шт. ,

шт.

| Мощ

N,

кВт

| Врем

,

час. ,

час.

|  дн.

дн.

| Коэф, загр

| W,

кВт.

час

|  ,

руб./

кВт час. ,

руб./

кВт час.

| Затраты

,

руб. ,

руб.

|

| Компьютер Pentim-4

| 5

| 0,3

| 4

| 179

| 0,63

| 431

| 4,11

| 2781

|

| Ксерокс Canon

| 1

| 0,3

| 0,5

| 179

| 0,63

| 110

| 4,11

| 69,52

|

| Сканер HP

| 2

| 0,3

| 0,5

| 179

| 0,63

| 120

| 4,11

| 139,05

|

| Принтер HP 12200

| 2

| 0,3

| 0,5

| 179

| 0,63

| 180

| 4,11

| 139,05

|

| ИБП

| 5

| 0,3

| 4

| 179

| 0,63

| 646

| 4,11

| 2781

|

| Всего:

|

| 5910

|

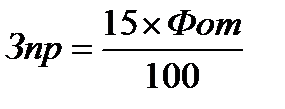

Прочие затраты

Это платежи по процентам, износ не материальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров, расходы на охрану труда, ТБ, на содержание помещения- охрана, уборка, ремонт, коммунальные услуги, услуги связи. Они составляют 15% от фонда оплаты труда.

В составе «Прочие затраты» отражаются отчисления в ремонтный фонд, определяемые исходя из балансовой стоимости основных производственных фондов и нормативов отчислений, утверждаемых в установленном порядке самим предприятием. Ремонтный фонд (резерв средств) образуется для обеспечения равномерного включения затрат на проведение всех видов ремонта основных производственных фондов в себестоимость продукции. Если на предприятии не создается ремонтный фонд, затраты на проведение всех видов ремонтов основных производственных фондов включаются в себестоимость продукции по соответствующим элементам затрат.

,

,

(13)

ЗАКЛЮЧЕНИЕ

В данной курсовой работе приведена и обоснована организация и планирование маркшейдерских работ, структура маркшейдерской службы и рассчитаны элементы затрат себестоимости маркшейдерских работ.

В практической части приведены обоснования расчётов в виде формул, таблиц и примеров. Даны расчёты оплаты труда, затраты материалов, затраты электроэнергии и других затрат, приведены основания расчетов в виде формул, таблиц и примеров. Себестоимость на 1 т руды составила 34,04 руб.

В структуре себестоимости особенно выделяются затраты на оплату труда, что дает судить о трудоемкости маркшейдерских работ. Снижение затрат по этой статье может быть достигнуто в результате сокращения трудоёмкости работ по сравнению с нормативной, совершенствование организации производства и труда, внедрения механизации работ, применение передовых методов труда и проведения мероприятий по научной организации труда.

Управление издержками необходимо, прежде всего, для:

- получения максимальной прибыли;

- улучшению финансового состояния фирмы;

- повышения конкурентоспособности.

Предусматриваются мероприятия по снижению издержек на предприятии:

- по более рациональному использованию материальных средств;

- по улучшению использования основных фондов;

- связанные с улучшением использования рабочей силы, обеспечения опережающего роста производительности труда.

- повышение технического уровня производства за счет новой техники, технологии и повышения качества;

- повышение норм и зон обслуживания, изменение рабочего периода, упрощение структуры управления, повышение уровня специализации производства и другое.

СПИСОК ЛИТЕРАТУРЫ

1. Федеральный закон от 24.07.2009 № 212-ФЗ. «О страховых взносах в пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.(с изменениями и дополнениями)

2. Федеральным закон от 14.12.2015 года № 376 – ФЗ «О внесение изменений в статью 1 Федерального закона «О минимальном размере оплаты труда»

3. Белоусов В.М., Овчинников В.Н. Экономика предприятия и отрасли промышленности. - Ростов-на-Дону: Феникс, 2011.-544с.

4. Борщ – Компониец В.И., Навитний А.М., Кныш Г.М. Маркшейдерское дело: учеб. Для техникумов -3-е изд., перераб и доп. – М.: Недра 2011- 447с5.

5. Грузинов В.П., Грибов В.Д. Экономика предприятия. – М.:Финансы и статистика, 2014. – 208 с.

6. Грибов В.А., Грузинов В.П. Экономика предприятия: Учебное пособие. Практикум.- 3-е издание, М.: Финансы и статистика, 2013 г. – 336 с.

7. Моссаковский Я.В. и др.Экономика горной промышленности. Учебник. – М.: Недра. 2014. 507 с.

8. Пелих А.С. Экономика отрасли. Серия «Высшее образование». Ростов н/Д: «Феникс», 2011 - 448с.

9. Чечевицына Л.Н. Микроэкономика.– Ростов-на-Дону:Феникс, 2014–384 с.

10. Куприенко Н.В. Экономика отрасли. Методические указания по выполнению курсовой работы для специальности 130402 Маркшейдерское дело. – Чита: ЗабГК, 2013. – 27с.

11.. Зыков Н.В. Единые требования к оформлению курсового и дипломного проекта (работы). Методические указания. – Чита: ЗабГК, 2015. – 46 с.

ВВЕДЕНИЕ

Курсовая работа по дисциплине «Экономика отрасли» предусмотрена в соответствии с требованиями государственных образовательных стандартов среднего профессионального образования по подготовке горных техников по специальности 21.02.14 Маркшейдерское дело.

Целью курсовой работы является закрепление навыков по организации производства, расчету технико-экономических показателей, сметной стоимости, определения эффективности проведения работ.

Для курсовой работы выбрана тема: «Организация планирования маркшейдерских работ на предприятии» которая составляется на основе материалов, собранных во время прохождения производственной (профессиональной) практики на предприятии.

К практической части работы прилагаются результаты самостоятельного анализа и расчета данных, по себестоимости на основе отсчета по производственной практики. Раскрывается себестоимость маркшейдерских работ на основе всесторонней оценки изучаемых затрат.

ООО «Правоурмийское» - общество с ограниченной ответственностью является государственным предприятием. Располагается на южных отрогах Баджальского хребта, Верхнебуриинского района Хабаровского края.

Месторождение «Правоурмийское» занимается добычей и переработкой оловосодержащих руд подземным способом, открытое в 1964году в настоящее время представляет собой высокоорганизованное предприятие, с мощной производственной базой и высококвалифицированным коллективом рабочих и ИТР. Годовая мощность предприятия по добыче полезного ископаемого составила в 2015 году 200 000 тонн руды.

Основной целью предприятия является рациональное использование и сохранность добываемой руды, а также горных пород, пригодных для использования в строительстве.

ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ МАРКШЕЙДЕРСКИХ

РАБОТ НА ПРЕДПРИЯТИИ ООО «ПРАВОУРМИЙСКОЕ»

Все маркшейдерские работы на горном предприятии распределяются среди исполнителей в основном по территориальному признаку. За каждым участковым маркшейдером закрепляют один и тот же участок. Такая организация работ позволяет участковому маркшейдеру хорошо изучить свой район и оперативно его обслуживать. В основном на своих участках маркшейдер выполняет работы второго вида.

Главное в организации всех маркшейдерских работ заключается в своевременности их выполнения и достаточной точностью, так как несоблюдение этих условии может привести к негативным последствиям.

Деятельность маркшейдерской службы осуществляется в соответствии с условиями лицензии на производство маркшейдерских работ и является составной частью производственного контроля за соблюдением требований промышленной безопасности и системы управления промышленной безопасности, предупреждения нерационального использования недр и нарушений требований по их охране.

Предприятие действует на основе устава. Устав утверждается учредителем предприятия и регистрируется в органах администрации района, города по месту нахождения предприятия. В уставе предприятия определяются: точное наименование предприятия, его местонахождение, предмет и цели деятельности, его органы управления и контроля, их компетенция, порядок образования имущества предприятия и распределение прибыли (доходов), условия реорганизации и прекращения деятельности предприятия.

Предприятие имеет производственно-технический паспорт, который конкретизирует положения устава. В паспорте содержатся общие сведения о предприятии (местонахождение, пути сообщения, год основания и перечень основной продукции, выпускаемой предприятием), сводные данные по показателям материально-технической базы (площадь, основные средства, численность производственного персонала, данные о мощностях, организационном уровне производства), сведения об энергетике и сантехнике, об очистных сооружениях, о составе предприятия (перечень цехов и хозяйств, занимаемые ими площади, данные об оборудовании и списочном числе работающих в каждом подразделении). Дается характеристика жилого фонда и культурно-бытовых зданий.

К производственно-техническому паспорту прилагается: генеральный план предприятия, схематический план местности, схема энерго и теплоснабжения, схематические планы и размеры зданий, планировки расположения оборудования в цехах, а также альбом фотографий основных промышленных объектов предприятия.

Сведения, содержащиеся в паспорте, используются при разработке текущих и перспективных планов предприятия. Показатели паспорта являются динамичным и периодически корректируются.

В успешной работе маркшейдерской службе важное место занимает также перспективное и текущее планирование, которое связанное с динамичностью горного производства и существующим принципом производства маркшейдерских съемок от общего к частному.

Планы маркшейдерских работ, как правило, составляют по четырем направлениям и маркшейдерские работы капитального характера.

В перспективных планах, где основное внимание должно уделяется работам первого и второго видов, отражается перечень работ, их объемы, сроки и стоимость выполнения ведения по годам.

Годовые планы содержат перечень и объем маркшейдерских работ, подлежащих выполнению в планируемом году с распределением по кварталам. В них подробно расшифровываются работы третьего и четвертого вида.

Плановые показатели по годам работ первого и второго видов составляют в виде плана-заказа и представляют в контролирующую организацию.

Предприятия отнесено к средним и имеет свои особенности создания и деятельности.

Самой распространенной формой предприятия для среднего бизнеса, как в отечественной, так и зарубежной практике, является ООО – общество с ограниченной ответственностью. Эта форма организации рассчитана в первую очередь на малый бизнес, так как минимально допустимый размер уставного капитала здесь невелик и составляет не меньше ста минимальных размеров оплаты труда в месяц. Предельное количество участников также 50. ООО с численностью членов более 50, могут быть реорганизованы в АО или кооператив. Сведения о составе участников отражаются в учредительном договоре и открыты для других лиц.

К учредительным документам ООО относятся: устав и учредительный договор. По своей сути они различаются, причем устав шире договора. Когда имеются несоответствия в положениях устава и договора, преимущества имеет устав. Когда происходит увеличение уставного капитала, оно фиксируется только в учредительных документах. Сумма прироста уставного капитала не налогооблагаемая. Возможна передача основным обществом дочернему денежных средств и иного имущества, как вклада, не облагаемого налогами ни со стороны передающей, ни со стороны принимающей. Число голосов каждого участника определяется пропорционально с его долей в уставном капитале.

Каждому участнику может быть определен максимальный размер доли, который не может быть превышен при купле-продаже. В случае продажи участником своей доли, общий состав участников не изменяется. Если иное не оговорено в уставе, возможна передача своей доли в пользу третьих лиц.

Само общество не имеет право приобретения долей в своем уставном капитале (это предусмотрено в АО), за исключением следующих случаев: когда устав ООО запрещает уступку долей третьим лицам; когда отсутствует согласие участников ООО на переуступку третьим лицам.

По согласию участника, его доля может быть выплачена в натуральной форме, и эта выплата должна быть произведена на протяжении года от даты перехода доли обществу. Участники имеют право в любое удобное для них время выйти из общества.

Со дня подачи заявления о выходе участником ООО, его доля переходит обществу, а общество свою очередь обязуется возместить ему ее действительную стоимость. Закон не предусматривает расчет долговыми обязательствами и векселями. Владельцы ООО определяют порядок перераспределения прибыли. Общество имеет право раз в квартал, в пол года или же один раз в год распределять прибыль между его участниками. Доли уставного капитала в ООО подлежат наследованию, однако устав может определять, что участником ООО наследник может стать только по согласию остальных учредителей.

Также дело обстоит и при ликвидации юридических лиц-участников ООО (их доля переходит в актив остальных участников ООО). Решения о внесении изменений в учредительном договоре, о регистрации/ликвидации принимаются только единогласно на общем собрании участников. Общее собрание участников является высшим органом управления ООО. В необходимых случаях создается совет директоров. Непосредственное руководс