Себестоимость является одним из показателей финансового состояния предприятия. Поэтому анализ финансово-экономических показателей дает представление о ее формировании.

Планирование деятельности МКП г. Владимира «ЖКХ» осуществляется на основании сметы доходов и расходов, которая составляется в конце предыдущего года с учетом бюджетной субсидии на возмещение недополученных доходов, предусмотренной в плане городского бюджета на текущий год (анализ доходов в таблице 2.6):

Таблица 2.6. Анализ доходов в сравнении со сметой на 2009 год (в тыс. руб.)

| Виды доходов

| План на 2009 год по смете доходов и расходов

| Факт за 2009 год

| Отклонение в сравнении со сметой

|

| Доходы от реализации товаров и услуг

| 21939

| 22146

| 207

|

| Прочие доходы, из них:

| 70786

| 67508

| -3278

|

| бюджетное финансирование на покрытие убытков от оказания услуг по ценам ниже себестоимости

| 70786

| 67508

| -3278

|

| прочие

| 228

| 173

| -55

|

| Итого доходов

| 92953

| 89827

| -3126

|

Фактически за 2009 год получено доходов от реализации товаров и услуг 89827 тыс. руб., что на 3126 тыс. руб. меньше запланированных доходов. Это вызвано тем, что в конце 2009 недополучена бюджетная субсидия в размере 3248 тыс. руб.

ноября 2009 года на рассмотрение и утверждение управления ЖКХ была представлена корректировка сметы доходов и расходов с учётом изменения обслуживаемой площади жилищного фонда и соответственно пересмотрены доходы и расходы по финансово-хозяйственной деятельности.

Рассмотрим анализ выручки от реализации (таблица 2.7):

Таблица 2.7. Сравнительный и структурный анализ выручки от реализации в сравнении с плановыми показателями по смете доходов и расходов на 2009 год.

| Состав выручки

| 2009 год, тыс. руб.

| Структура выручки от реализации услуг(%)

|

|

| План на 2009 г.

| Факт за 2009 г.

| Отклонения от плана 2009 г.

| По плану на 2009 г.

| По факту за 2009 г.

|

| Плата населения за техническое обслуживание с учётом ТБО, в т.ч. выпадающие доходы в части платы за техническое обслуживание

| 18931

| 19076

| 145

| 44,12%

| 44,30%

|

| Доходы от арендаторов и собственников

| 2098

| 2110

| 12

| 4,89%

| 4,90%

|

| Оказание платных услуг населению и юридическим лицам

| 910

| 960

| 50

| 2,12%

| 2,23%

|

Покажем на рисунке структуру выручки по плану на 2009 год (рис. 2.9):

На рисунке видно, что наибольшую часть выручки организации составляют доходы от платы населения за техническое обслуживание и доходы от арендаторов и собственников

Фактическая выручка от реализации за 2009 год увеличилась на 152 тыс. руб. В основном, это увеличение произошло за счет оказания платных услуг населению и юридическим лицам и за счет доходов от аренды.

Покажем это увеличение на рисунке.

Структура выручки от реализации услуг по факту за 2009 год (рис. 2.10):

Также, анализируя рисунки 2.9 и 2.10, можно заметить, что доход от оплаты населения за техническое обслуживание увеличился, по сравнению с плановым показателем, на 0,18%; от аренды - на 0,01%; от оказания платных услуг - на 0,11%.

Далее рассмотрим анализ расходов (таблица 2.8):

Таблица 2.8. Анализ расходов в сравнении со сметой доходов и расходов на 2009 г., тыс. руб.

| Виды расходов

| По смете доходов и расходов на 2009 г.

| Факт за 2009 г.

| Отклонение в сравнении со сметой на 2009 г.

|

| Расходы от основной деятельности

| 92343

| 88391

| -3952

|

| Расходы на капитальный ремонт

| 20740

| 20740

| 0

|

| Прочие расходы

| 279

| 1880

| 1601

|

| Итого расходов

| 113362

| 111011

| -2351

|

Из таблицы видно, что фактические расходы оказались меньше плановых на 2351 тыс. руб. Это связано с недофинансированием предприятия и его работы в режиме экономии в 2009 году.

Проанализируем фонд оплаты труда (таблица 2.9):

Таблица 2.9. ФОТ и средняя заработная плата, тыс. руб.

| Показатели

| План на 12 месяцев 2009 года

| Факт 12 месяцев 2009 года

| Отклонения в сравнении с планом

|

| Фонд з/платы с ЕСН (тыс. руб.) всего, в том числе:

| 46612

| 45966

| -646

|

| Фонд з/платы всего (тыс. руб.):

| 36935

| 36967

| 32

|

| в том числе:

|

|

|

|

| АУП

| 17700

| 17582

| -118

|

| рабочие

| 621

| 622

| 1

|

| МОП

| 18614

| 18763

| 149

|

| Среднемесячная з/плата всего (руб.):

| 8491

| 8955

| 464

|

| в том числе:

|

|

|

|

| АУП

| 24180

| 25261

| 1081

|

| рабочие

| 17247

| 17285

| 37

|

| МОП

| 5205

| 5525

| 320

|

Фонд оплаты труда с ЕСН работников предприятия составляет 45966тыс. руб., что по сравнению с плановыми показателями по смете доходов и расходов на 2009 г. меньше на 646 тыс. руб. Средняя заработная плата по предприятию составляет 8955руб., что на 464 тыс. руб. выше плановой.

Причины роста средней заработной платы следующие: начисление доплат за расширенную зону работы, необходимость оплаты работ по договорам, связанным с техническим обслуживанием жилищного фонда, а также привлечением работников по договорам подряда, связанных с оформлением документов по приватизации жилья.

Экономия по ФОТ АУП (административно-управленческий персонал) составила 118 тыс. руб. (без ЕСН), по Фот рабочих фактические затраты выше плановых на 1 тыс. руб. (без ЕСН), по ФОТ МОП (младший обслуживающий персонал) - превышение в сумме 149 тыс. руб.

Проведем анализ дебиторской и кредиторской задолженностей (таблицы 2.10 и 2.11):

Таблица 2.10. Анализ дебиторской задолженности

|

| на 01.01.09 г.

| на 01.01.10 г.

| Отклонения

| Структура дебиторской задолженности

|

|

|

|

|

| на 01.01.09 г.

| на 01.01.10 г.

|

| население

| 17201

| 21931

| 4730

| 84,86%

| 90,65%

|

| бюджеты всех уровней

| 116

| 279

| 163

| 0,57%

| 1,15%

|

| потребители по оплате за ЖКУ

| 1568

| 1546

| -22

| 7,74%

| 6,39%

|

| прочая задолженность

| 1384

| 435

| -949

| 6,83%

| 1,79%

|

| ИТОГО:

| 20269

| 24191

| 3922

| 100,00%

| 100,00%

|

| в том числе:

|

|

|

|

|

|

| Просроченная

| 10989

| 16892

| 5903

| 54,20%

| 69,82%

|

Покажем на рисунке структуру дебиторской задолженности на 01.01.2010 г. (рис. 2.11):

Анализируя данный рисунок, можно сделать вывод, что наибольший процент дебиторской задолженности составляет задолженность населения перед организацией.

Таблица 2.11. Анализ кредиторской задолженности

|

| на 01.01.09 г.

| на 01.01.10 г.

| Отклонения

| Структура кредиторской задолженности

|

|

|

|

|

| на 01.01.09 г.

| на 01.01.10 г.

|

| задолженность организаций ЖКХ перед подрядчиками и поставщиками

| 27200

| 39267

| 12067

| 85,49%

| 90,93%

|

| задолженность перед бюджетом, внебюджетными фондами по налогам и сборам

| 3166

| 2179

| -987

| 9,95%

| 5,04%

|

| задолженность по выплате заработной платы

| 1305

| 1580

| 275

| 4,10%

| 3,65%

|

| прочая задолженность

| 146

| 156

| 10

| 0,46%

| 0,36

|

| ИТОГО:

| 31817

| 43182

| 11365

| 100,00%

| 100,00%

|

| в том числе:

|

|

|

|

|

|

| Просроченная

| 17048

| 25595

| 8547

| 53,58%

| 59,27%

|

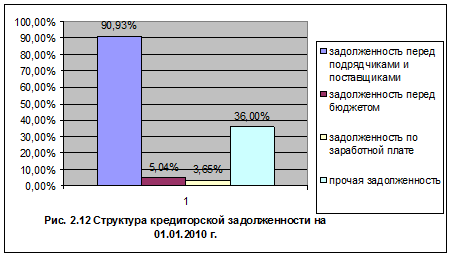

Покажем на рисунке структуру кредиторской задолженности на 01.01.2010 г. (рис. 2.12):

На данном рисунке видно, что наибольший процент кредиторской задолженности у организации, составляет задолженность перед подрядчиками и поставщиками.

На 01 января 2010 года кредиторская задолженность составила 43182 тыс. руб., дебиторская задолженность - 24191 тыс. руб.

Анализируя доходы и расходы за 2009 год, можно сделать вывод, что предприятие в целом, является убыточным (баланс-ПРИЛОЖЕНИЕ 15).

Причина убыточности (таблица 2.12):

Таблица 2.12. Причина убыточности и источник ее покрытия

| № п/п

| Причина убыточности МКП г. Владимира «Жилищно-коммунальное хозяйство»

| Убыток 2009 г. (тыс. руб.)

| Убыток 2010 г. (тыс. руб.)

| Источник покрытия

|

| 1

| Убыток от оказания услуг по ценам ниже себестоимости

| 70786

| 82946

| Бюджетные ассигнования

|

А так же, у предприятия высокий% дебиторской и кредиторской задолженностей. В том числе, просроченная дебиторская и кредиторская задолженности составляют 69,82% и 59,27% соответственно, что отрицательно влияет на финансовое состояние организации.