В себестоимости находит отражение стоимость потребляемых в процессе производства средств и предметов труда (амортизация, стоимость сырья, материалов, топлива, энергии и т.д.), стоимость живого труда (оплата труда), стоимость покупных изделий и полуфабрикатов, производственные услуги сторонних организаций. [14, с. 23].

Классификация затрат, формирующих себестоимость на предприятии:

. материальные затраты, в состав которых, в свою очередь, входят:

а) затраты на приобретение сырья и материалов;

б) затраты на коммунальные услуги;

в) затраты на приобретение работ, услуг производственного характера сторонних организаций (по вывозу ТБО-твердых бытовых отходов);

г) затраты на услуги подрядных организаций.

Затраты на материальные ресурсы, используемые для технологических целей, определяются исходя из норм расхода каждого конкретного вида материалов планового объема работ (услуг) и цен за единицу ресурса.

Нормы расхода материально-технических ресурсов на текущий ремонт и техническое обслуживание основных фондов жилищного хозяйства на 2010 год.

. Амортизация ОС.

По элементу «Амортизация основных средств» отражаются амортизационные отчисления на полное восстановление основных средств, находящихся в собственности, хозяйственном ведении, либо оперативном управлении, а соответственно, на балансе организации ЖКХ. Сумма амортизационных отчислений определяется исходя из балансовой стоимости и утвержденных в установленном порядке норм.

Расчет амортизации за 2009 год.

. Расходы на оплату труда:

а) тарифный фонд заработной платы;

б) премии и прочие материальные вознаграждения, относимые на себестоимость товаров, работ (услуг).

Расчет фонда оплаты труда административно-управленческого аппарата (ФОТ АУП) на 2009 год.

. Отчисления во внебюджетные фонды:

а) фонд материального поощрения и фонд социального обеспечения.

. Прочие расходы:

а) на ремонт основных средств;

б) налог на землю;

в) арендная плата за землю;

г) транспортный налог;

д) налог на имущество;

е) расходы на содержание служебного транспорта;

ж) на услуги связи;

з) на командировки;

и) на канцтовары;

к) на рекламу;

л) расходы на капитальный ремонт и др.

Расчет налога на имущество.

Себестоимость услуг МКП г. Владимира ЖКХ складывается из затрат на выполнение следующих видов работ:

) ремонт конструктивных элементов жилых зданий. Эта статья себестоимости отражает затраты на проведение работ по обеспечению сохранности жилищного фонда: профилактический ремонт, включая подготовку жилищного фонда к зиме, технические осмотры и текущий ремонт конструктивных элементов зданий (фасадов, крыш (кровель), межэтажных лестничных клеток, лестниц, чердачных помещений, технических подвалов, мусоросборных камер и др.);

) ремонт и обслуживание внутридомового инженерного оборудования. В эту статью себестоимости включаются затраты на ремонт и обслуживание водоотводящих устройств, систем водоснабжения (включая горячее), теплоснабжения, электроснабжения, канализации, вентиляции и другого инженерного оборудования жилого дома;

) благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий. В эту статью себестоимости включаются расходы по уборке придомовой территории, а также содержанию и освещению мест общего пользования жилых домов; очистке дымоходов; обслуживанию лифтов; противопожарным мероприятиям; дезинфекции и дератизации, озеленению; вывозу твердых бытовых отходов, другие расходы по обеспечению санитарного состояния жилых зданий и придомовой территории.

Рассмотрим состав затрат на содержание и текущий ремонт (табл. 2.1):

Таблица 2.1. Состав затрат на содержание и текущий ремонт общежитий на 2010 г. (в тыс. руб.)

| Показатели

| План на год

|

| //. Полная себестоимость содержания и ремонта жилищного фонда (тыс. руб.)

|

|

|

|

|

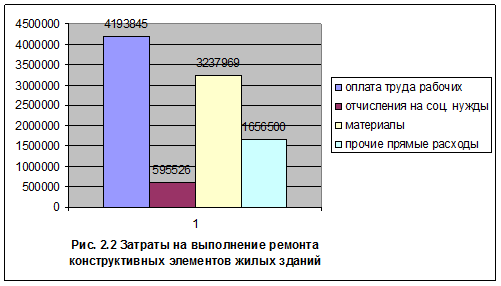

| Ремонт конструктивных элементов жилых зданий - всего

| 9683839

|

| В т.ч.:

|

|

| Оплата труда рабочих, выполняющих ремонт конструктивных элементов жилых зданий

| 4193845

|

| Отчисления на социальные нужды

| 595526

|

| Материалы

| 3237969

|

| Прочие прямые расходы по ремонту конструктивных элементов жилых зданий, в том числе общеэксплуатационные расходы

| 1656500

|

|

|

|

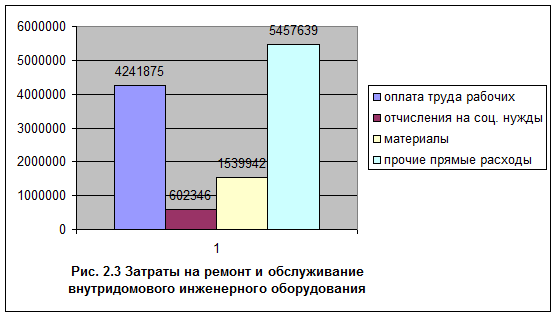

| Ремонт и обслуживание внутридомового инженерного оборудования - всего

| 11841802

|

| В т.ч.:

|

|

| Оплата труда рабочих, выполняющих ремонт и обслуживание внутридомового инженерного оборудования

| 4241875

|

|

|

|

| Отчисления на социальные нужды

| 602346

|

| Материалы

| 1539942

|

| Прочие прямые расходы по ремонту и обслуживанию внутридомового инженерного оборудования, в том числе общеэксплуатационные расходы

| 5457639

|

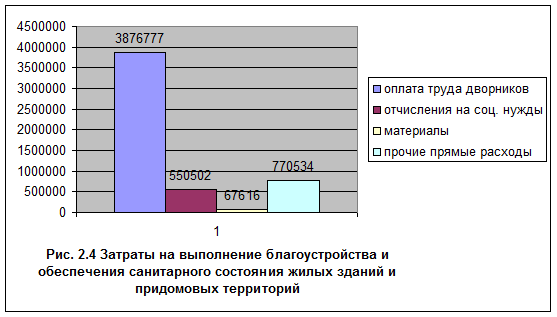

| Благоустройство и обеспечение санитарного состояния жилых зданий и придомовых территорий - всего

| 5265430

|

| В т.ч.:

|

|

| Оплата труда дворников

| 3876777

|

| Отчисления на социальные нужды

| 550502

|

| Материалы (пескосмесь)

| 67616

|

| Прочие прямые расходы по обеспечению санитарного состояния жилых зданий и придомовой территории, в том числе общеэксплуатационные расходы

| 770534

|

| Всего расходов по полной себестоимости

| 26791071

|

Покажем на рисунке полученный результат.

Затраты на выполнение ремонта конструктивных элементов жилых зданий (рис. 2.2):

Затраты на ремонт и обслуживание внутридомового инженерного оборудования (рис. 2.3):

Затраты на выполнение благоустройства и обеспечения санитарного состояния жилых зданий и придомовых территорий (рис. 2.4):

Анализируя таблицу 2.1 и прилагающиеся к ней рисунки, можно увидеть, что наибольшие затраты на выполнение ремонта конструктивных элементов жилых зданий складываются по таким элементам, как оплата труда рабочих и материалы.

Большую часть затрат на ремонт и обслуживание внутридомового инженерного оборудования, занимают прочие прямые расходы и оплата труда.

В затратах на выполнение благоустройства и обеспечения санитарного состояния жилых зданий и придомовых территорий, оплата труда, также, занимает первую позицию.

Исходя из анализа всех трех рисунков, можно сделать вывод о том, что на предприятии наибольшую часть расходов составляет фонд оплаты труда.