Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции. [22, с. 43].

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

· формой и методами учета затрат, применяемыми на предприятии;

· степенью автоматизации учетно-аналитического процесса на предприятии;

· состоянием планирования и нормирования уровня операционных затрат;

· наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

· наличием специалистов, умеющих грамотно анализировать, и управлять процессом формирования затрат.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т.д. [32, с. 102].

Группировка по видам расходов является в экономике общепринятой и включает в себя две классификации: по экономическим элементам затрат (или по экономическому содержанию) и по калькуляционным статьям (или по целевому назначению) расходов.

|

|

Калькуляция себестоимости содержания и ремонта жилищного фонда (форма 6-ж) (ПРИЛОЖЕНИЕ 11) состоит из двух разделов:

первый раздел - натуральные показатели;

второй раздел - полная себестоимость содержания и ремонта жилищного фонда.

Себестоимость содержания и ремонта жилья планируется и учитывается в расчете на 1 кв. м общей площади. Отсюда основными натуральными показателями, отражаемыми в калькуляции себестоимости, являются:

среднеэксплуатируемая приведенная общая площадь жилья (тыс. кв. м) - строка 0100;

среднеэксплуатируемая площадь нежилых помещений (тыс. кв. м) - строка 0200.

Среднеэксплуатируемая приведенная общая площадь жилья - это общая суммарная площадь квартир, то есть площадь жилых комнат, кухонь, ванных, туалетных комнат, нежилых и других подсобных помещений квартиры.

К среднеэксплуатируемой площади нежилых помещений относится площадь торговых, складских, производственных, офисных, культурно - бытовых помещений и т.п., включая расположенную в этих помещениях вспомогательную площадь (вестибюли, коридоры, лестничные клетки и др.).

Себестоимость услуг по содержанию и ремонту жилья, приходящегося на 1 кв. м общей площади квартиры, должна определяться по формуле:

(2.1)

(2.1)

где S’ - себестоимость содержания и ремонта жилья, приходящегося на 1 кв. м общей площади квартиры;’ общ - общая себестоимость содержания и ремонта жилья;

Р общ - общая площадь квартир.

Расчет себестоимости на 1 кв. м. за 2009 год (таблица 2.2):

Таблица 2.2. Расчет себестоимости на 1 кв. м. за 2009 год

| Обслуживаемая площадь тыс. кв. м | Себ. 1 кв. м. руб. | Себестоимость тыс. руб. | Отклонения | |||

| план | факт | план | факт | план | факт | 23,16 |

| 162,6 | 110,6 | 567,72 | 799,32 | 92343 | 88391 | |

Как видно из расчета, фактическая себестоимость на 1 кв. м., имеет отклонение от планового показателя в сторону увеличения. Несмотря на то, что общая себестоимость по факту уменьшилась, относительно обслуживаемой площади, (110,6 тыс. кв. м) фактически она увеличилась в сравнении с планом.

|

|

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

При помощи показателей структуры рассматривается влияние каждой статьи на сумму абсолютной и относительной экономии или перерасхода затрат.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, выявлять негативные тенденции изменения себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Проведем сравнительный анализ себестоимости на примере нашего предприятия (таблица 2.3):

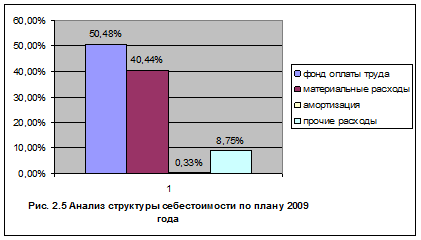

Таблица 2.3. Сравнительный анализ и структура себестоимости в сравнении с плановыми показателями по смете доходов и расходов на 2009 г.

| Состав себестоимости | 2009 г., тыс. руб. | Структура себестоимости (%) | |||

| План 12 месяцев 2009 г. | Факт 12 месяцев 2009 г. | Отклонения от плана 2009 г. | План 12 месяцев 2009 г. | Факт 12 месяцев 2009 г. | |

| Фонд оплаты труда с ЕСН | 46612 | 45966 | -646 | 50,48% | 52,00% |

| Материальные расходы | 37347 | 36466 | -881 | 40,44% | 41,26% |

| Амортизация | 307 | 308 | 1 | 0,33% | 0,35% |

| Прочие расходы | 8077 | 5651 | -2426 | 8,75% | 6,39% |

| ИТОГО: | 92343 | 88391 | -3952 | 100,00% | 100,00% |

Смета доходов и расходов на 2009 год с корректировкой.

Фактические расходы от основной деятельности или себестоимость в 2009 г. составили 88391 тыс. руб., что на 3952 тыс. руб. ниже плановых показателей. На результат оказало принятое решение, согласованное с управлением ЖКХ о включении расходов на оплату агентского вознаграждения ОАО ОП «ВКС» «ЕРКЦ» в состав себестоимости по оказанию услуг.

Отклонения от плановых показателей в сторону экономии расходной части образовались в результате недофинансирования в конце 2009 года в размере 3278 тыс. руб., в связи, с чем предприятие, не располагая обеспечением финансовых ресурсов, приостановило производство некоторых работ и предоставление услуг, работало в режиме экономии в конце 2009 года.

Покажем на рисунке результат, полученный в таблице 2.3.

Анализ структуры себестоимости по плану 2009 года (рис. 2.5):

На рисунке видно, что наибольшую часть расходов по плану 2009-го года, составляют материальные расходы и ФОТ.

|

|

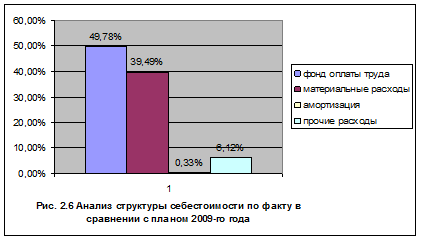

Далее, покажем на рисунке структуру себестоимости по факту 2009-го года в сравнении с планом 2009-го года (рис. 2.6):

Анализируя рисунки 2.5 и 2.6, можно заметить, что по сравнению с планом, фактические затраты уменьшились: ФОТ-на 0,7%, материальные расходы - на 0,95%, прочие расходы - на 2,63%. Причину уменьшения затрат, мы рассмотрели выше.

Несмотря, на фактическое уменьшение себестоимости в 2009 году, финансовый результат по итогам 2009 года сложился отрицательный и составил - 505 тыс. руб.

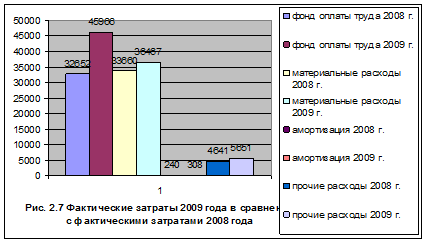

Покажем на рисунке фактические затраты 2009-го года в сравнении с фактическими затратами 2008-го года (рис. 2.7):

На рисунке 2.7 наглядно видно, что в 2009 году на предприятии произошло увеличение затрат. В первую очередь, значительно возросли расходы на оплату труда.

Проведем анализ затрат на 1 руб. оказанных услуг за 2008 и 2009 гг. (таблица 2.4):

Таблица 2.4. Анализ затрат на 1 руб. оказанных услуг за 2008 и 2009 гг.

| Показатели | 2008 г. | 2009 г. | отклонение |

| 1) Объем реализации услуг. (тыс. руб.) | 34 227 | 34 128 | - |

| 2) Себестоимость оказанных услуг (тыс. руб.) | 71 193 | 88 391 | 17 198 |

| 3) Затраты на 1 руб. | 2,08 | 2,59 | 0,51 |

Анализируя данную таблицу показателей за два года, мы видим, что уровень затрат на 1 руб., оказанных услуг в 2009 году увеличился по сравнению с 2008 годом на 0,51 руб. А себестоимость на предприятии складывается выше цен, оказываемых услуг.

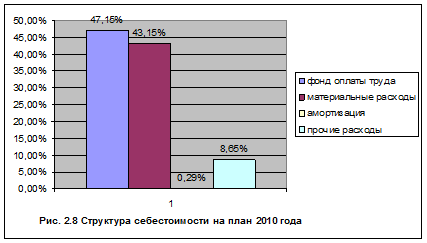

Проведем анализ структуры себестоимости на 2009 год в сравнении с планом на 2010 год (таблица 2.5):

Таблица 2.5. Структура себестоимости на 2009 г. (ожидаемый результат) и план на 2010 г.

| Показатели | Ожидаемое выполнение в 2009 г. | План 2010 г. | Отклонения (+/-) от 2009 г. | Рост в сравнении с отчётным 2009 годом, % | Удельный вес в общем объеме (план 2010 г.) |

| Фонд оплаты труда с ЕСН | 48511 | 50877 | 2366 | 104,88% | 47,15% |

| Материальные расходы | 38035 | 46557 | 8522 | 122,40% | 43,15% |

| Амортизация | 302 | 313 | 11 | 103,64% | 0,29% |

Покажем на рисунке полученный результат (рис. 2.8):

На рисунке видно, что большую часть расходов составляет ФОТ.

Увеличение расходов по статье «Фонд оплаты труда с ЕСН» на 2366 тыс. руб. в 2010 г. в сравнении с ожидаемым результатом 2009 г. произойдёт по причине исполнения предписаний трудовой инспекции, управления ЖКХ и управления экономики. С июня 2009 года увеличена тарифная часть оплаты труда младшего обслуживающего персонала в пределах средств, предусмотренных по смете доходов и расходов на 2009 г.

|

|

По разделу «Материальные расходы» увеличение затрат по статье услуги подрядных организаций в результате увеличения обслуживаемых площадей до 207,5 тыс. кв. м. общей площади. Затраты по указанной статье планируются без учёта роста фонда оплаты труда рабочих, без учёта роста цен на материалы.

Незначительный рост амортизационных отчислений на 11 тыс. руб. произойдет в связи с приобретением нескольких единиц оргтехники.

По статье «Прочие расходы» предусмотрены расходы на оплату агентского вознаграждения ЕРКЦ в размере 2608 тыс. руб., договорные обязательства возникли с сентября 2009 года. В смете доходов и расходов на 2009 г. первоначально указанные расходы не планировались, направлена корректировка.

Подводя итог расчетов, можно сделать вывод, что себестоимость на предприятии растет. А из расчета затрат на 1 руб. оказанных услуг (табл. 2.4) видно, что услуги оказываются по ценам ниже себестоимости.

|

|

|

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!