Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Дисциплины:

|

из

5.00

|

Заказать работу |

Для оценки эффективности работы организации недостаточно использования показателя прибыли, поскольку наличие прибыли еще не означает, что организация работает эффективно. Абсолютная сумма прибыли не позволяет судить о степени доходности той или иной организации. Многие коммерческие организации, получившие одинаковую сумму прибыли, имеют различные объемы продаж, разные затраты, поэтому для определения эффективности произведенных затрат необходимо использовать относительный показатель - уровень рентабельности.

Высокий уровень рентабельности дает преимущество любой организации в привлечении инвестиций, в получении кредитов, в выборе поставщиков и др., что определяет конкурентоспособность, а также степень его независимости от неожиданного изменения рыночной конъюнктуры. В связи с этим вопросы изучения уровня рентабельности в сфере услуг, с целью выявления резервов для ее повышения, приобретают исключительно важное значение.

Показатели рентабельности характеризуют соотношение эффекта с наличными или использованными ресурсами.

На основании критического изучения литературных источников показатели рентабельности в организации сферы услуг объединяются в следующие группы:

показатели, характеризующие прибыльность продаж;

показатели, характеризующие доходность капитала и его частей;

показатели, характеризующие окупаемость инвестиционных проектов.

Рентабельность продаж рассчитывается делением прибыли от реализации продукции, товаров или чистой прибыли на сумму полученной выручки организации.

Рентабельность (доходность) капитала исчисляется отношением общей или чистой прибыли к среднегодовой стоимости всего капитала организации или отдельных его слагаемых: собственного, заемного, основного, оборотного и т.д.

Показатели рентабельности дают обобщенную оценку эффективности работы организации как единого организма. Прибыль и рентабельность - тесно взаимосвязанные понятия, но не тождественные по своим аналитическим возможностям. В экономической теории применяется несколько определений категорий рентабельности:

прибыльность, отношение полезного результата торговой деятельности в виде прибыли к стоимости совокупных затрат на ее получение;

сопоставление результатов хозяйственной деятельности с затратами или ресурсами, исчисленными в стоимостной форме;

интегральный показатель, обобщающий другие показатели эффективности.

Многообразие вариантов решений, принимаемых при определении прибыли, текущих затрат, авансированной стоимости для расчета рентабельности обуславливают наличие значительного количества показателей.

Для расчета уровня доходности организации все показатели рентабельности могут быть объединены в следующие группы:

. Показатели, рассчитанные для оценки доходности деятельности организации в целом. Методика их расчета основана на применении показателей прибыли организации или прибыли от реализации продукции (работ, услуг), чистой прибыли (числителе) и показателей реализованной продукции (работ, услуг), себестоимости, величины акционерного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

. Показатели, рассчитываемые для оценки доходности продукции (работ, услуг), а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли организации, прибыли от реализации работ и услуг, чистой прибыли (в числителе) и показателей совокупных затрат - себестоимости, основных средств, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных организаций являются:

рентабельность продукции (работ, услуг) - определяется как отношение прибыли организации (прибыли от реализации или чистой прибыли) к себестоимости продукции (работ, услуг);

рентабельность изделия (услуги) - определяется как отношение прибыли закладываемой в цену изделия (услуги), к себестоимости изделия (услуги).

Кроме того, организация может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции (работ, услуг).

Рентабельность производства (РПР) определяется по формуле:

, (1.11)

, (1.11)

где ПП - прибыль организации, млн р.;

ОПС - среднегодовая стоимость основных производственных средств, млн р.;

НОС - нормируемые оборотные средства, млн р..

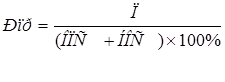

Рентабельность реализованной продукции (работ, услуг) определяется по формуле:

, (1.12)

, (1.12)

где ПР.П. - прибыль от реализации продукции (работ, услуг), млн р.;

ЗРП - затраты на реализации продукции (работ, услуг), млн р..

Она показывает, сколько организация имеет прибыли с каждого рубля, затраченного на производства и реализацию продукции (работ, услуг). Она может рассчитываться в целом по организации, отдельным ее подразделениям и видам услуг

Рентабельность продаж (оборота) (РО) определяется по формуле:

, (1.13)

, (1.13)

где РО - рентабельность продаж (оборота), %;

В - выручка от реализации продукции (работ, услуг), млн р..

Рентабельность продаж характеризует эффективность предпринимательской деятельности, т.е. сколько прибыли имеет организация с рубля продаж. Широкое применение этот показатель получил в рыночной экономике.

Рентабельность собственного капитала (РС.К.) определяется по формуле

, (1.14)

, (1.14)

где РС.К - рентабельность собственного капитала, %;

П Ч - прибыль, остающаяся в распоряжении организации, млн р.;

СК - величина собственного капитала на определенную дату (средняя за период), млн р..

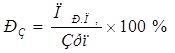

Рентабельность инвестированного капитала (РИ..К) определяется по формуле:

, (1.15)

, (1.15)

где РИ.К - рентабельность инвестированного капитала, %;

ПП - прибыль организации, млн р.; ИК - средний инвестированный капитал, млн р..

Рентабельность основных средств (РОСР.) определяется по формуле:

, (1.16)

, (1.16)

где РО.СР - рентабельность основных средств, %; ПП - прибыль организации, млн р.; ОСР - стоимость основных средств, млн р..

Рентабельность заемных средств (РЗ.С..) определяется по формуле:

, (1.17)

, (1.17)

где РЗ.С. - рентабельность заемных средств,%;

ПЗ.П. - плата за пользование заемными средствами, млн р.;

ЗС - средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), млн р..

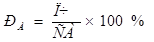

Рентабельность активов (РА.) определяется по формуле:

, (1.18)

, (1.18)

где РА - рентабельность активов, %;

ПЧ. - чистая прибыль, млн р.;

СА - величина активов на определенную дату (средняя величина), млн р. Рентабельность совокупных вложений капитала (РС.В.К...) определяется по формуле:

, (1.19)

, (1.19)

где РС.З.С - рентабельность совокупных вложений капитала, %;

ПЧ. - чистая прибыль, млн р.

РЗ.С. - расходы, связанные с привлечением средств на заемной основе, млн р.

ИК - величина совокупного используемого капитала на определенную дату (средняя величина), млн р.

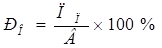

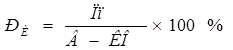

Рентабельность инвестиций (РИ) определяется по формуле:

, (1.20)

, (1.20)

где РИ - рентабельность инвестиций, %;

ПП - прибыль отчетного периода, млн р.;

В - величина валюты баланса средняя за период, млн р.;

КО - величина краткосрочных обязательств на определенную дату (средняя за период), млн р..

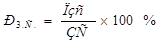

Рентабельность изделия (услуги) (Р И.) определяется по формуле:

, (1.21)

, (1.21)

где РИ - рентабельность изделия (услуги), %

ПЕД - прибыль, остающаяся в распоряжении организации, млн р.;

С - себестоимость изделия (услуги), млн р.

Результаты анализа показателей рентабельности целесообразно дополнить исследованием влияния факторов на их динамику, и тем самым установить причины их изменения и резервы роста.

При проведении факторного анализа показателя рентабельности продаж определяют влияние на рентабельность продаж двух факторов:

изменение выручки от реализации продукции (работ, услуг);

изменение прибыли от реализации.

Показатель рентабельности функционирующего капитала тесно взаимосвязан с рентабельностью продаж и частными показателями отдельных видов ресурсов [34, с. 490]:

Ф.К = R Т (1:ФО + 1:КОБ), (1.22)

где R Ф.К - рентабельность функционирующего капитала, %;Т - рентабельность продаж, %;

ФО - фондоотдача, р.;

КОБ - оборачиваемость оборотных средств, раз.

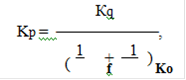

Для оценки деятельности организации важнейшее значение имеет показатель рентабельности производственных активов. Этот показатель может служить ориентиром для изучения спроса на продукцию.

Рентабельность производственных средств определяется как отношение прибыли отчетного периода к средней стоимости основных производственных средств и материальных оборотных средств. Этот же показатель можно оценить и по прибыли, остающейся в распоряжении предприятия. На изменение рентабельности производственных средств влияют изменения уровня фондоотдачи и оборачиваемости материальных оборотных средств, а также рентабельности (доходности) объема реализованной продукции. Для определения количественного влияния этих факторов В.И. Стражев [2, с.159] рекомендует следующую формулу:

где Кр - общая рентабельность производственных средств, %;

Кq - рентабельность (доходность) реализованной продукции, %;- фондоотдача, р.;о - оборачиваемость материальных оборотных средств, раз.

Для того чтобы организация могла эффективно осуществлять свою деятельность и развиваться, необходима четкая стратегия ее развития, а также стратегия финансирования данного развития (собственные и заемные источники).

В основе стратегии развития лежит стратегия роста прибыли. Она формируется:

на основе данных анализа использования прибыли в прошлых периодах

на основе оценки потребности прибыли на текущий период и в перспективе;

на базе принятых управленческих решений о стратегии развития организации (данные решения реализуются в конкретных инвестиционных проектах).

Резервы роста прибыли - это используемые возможности организации, возможность уменьшения издержек производства и реализации продукции (услуг).

При определении потребности организации в прибыли принимается во внимание необходимость осуществления из прибыли первоочередных платежей, вытекающих из финансово-хозяйственной деятельности организации.

Максимальная потребность в прибыли определяется на основе учета экономических интересов собственника и трудового коллектива организации, в первую очередь эта величина определяется на основе плана развития организации.

На основании теоретического материалах в следующих разделах дипломной работы будет проведен анализ прибыли и рентабельности организации и разработаны конкретные мероприятия, направленные на увеличение прибыли и рентабельности организации.

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!