Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Цель кредитного анализа - это оценка всех рисков, связанных с выдачей кредита, и оценка способности клиента вернуть кредит. С этой целью более подробно анализируются все аспекты деятельности предприятия, включая социально-экономические условия, в которых клиент ведет свою хозяйственную деятельность.

В структуре анализа особое место отводится изучению личности клиента, его социальному статусу. Оценивают психологический климат на предприятии (между собственниками) и в семье предпринимателя. Кредитный специалист составляет для себя психологический портрет потенциального заемщика [11, стр. 12].

При решении вопроса о целесообразности выдачи кредита обращают внимание в следующих случаях:

· материальное положение клиента не соответствует уровню его доходов, выявленному при анализе;

· постоянные расходы семьи значительно выше доходов;

· существует серьезный конфликт внутри семьи.

Взаимосвязь семьи и бизнеса является одной из составляющих платежеспособности клиента. Поэтому оформляют поручительство близких родственников (членов семьи).

Основные риски (бизнес-риск и финансовый риск), на которые обращают внимание и которые обязательно оцениваются при работе с клиентом перед выдачей кредита и при его обслуживании, будут рассмотрены ниже.

Бизнес-риски. Первоначальной задачей при анализе бизнес-риска является определение способности заемщика погасить задолженность в соответствии с условиями и сроками кредитного договора.

При оценке рисков обращают внимание на следующие вопросы.

. Конкурентоспособное положение: срок деятельности, производственная стабильность, продукция, рынок, доля на рынке.

. Руководство: надежность/стабильность, возраст, опыт, отношения с персоналом, умение управлять, планирование, бюджет и средства контроля, способность приспосабливаться к изменениям, отношение к рискам и вознаграждению, стратегия.

|

|

. Среда окружения: экономическая, политическая, техническая, юридическая, внешняя.

. Анализ отрасли: административные барьеры вхождения, возможности покупателей и поставщиков, конкуренты.

. Стратегия: товарная, маркетинговая, производственная, финансовая, исследования и развития. Более подробно обращают внимание на следующие моменты:

Управление. В этой части анализа речь идет о качестве управления предприятием. Например: какой опыт имеется у директора предприятия? С какими другими технологиями знаком управляющий предприятием? Общая репутация? Какими личными качествами обладает заемщик? (насколько он уверен в себе? как он справляется с проблемами? как он относится к риску? есть ли у него чувство меры? способен ли он работать в коллективе?).

Еще одна сфера жизни, которую анализируют - это отношения/связи управляющего/владельца заемщика с третьими лицами, его семьей, друзьями, знакомыми, соседями, коллегами.

Рынок. Чтобы гарантировать успех предприятия/проекта и возврат кредита, должен существовать спрос со стороны потребителей, которые могут и желают платить за предлагаемый продукт/услугу. Наличие платежеспособного спроса (т.е. желания платить за данный товар/услугу) кредитный инспектор определяет, получив ответы на следующие вопросы: Что предлагается потребителю? Для чего предназначен этот товар? Каков ассортимент продукции? Возможны ли изменения в ассортименте товара? Кто покупает продукт в настоящее время? Кто будет покупать его в будущем? Существуют ли колебания в спросе на продукт? Если ответ положительный, как они объясняются? Зависит ли потенциальный заемщик от одного или немногочисленных клиентов? Занимается ли предприятие анализом рынка? Если да, то в какой форме?

|

|

Конкуренция.

Анализ внешней среды предприятия: сколько конкурентов у предприятия, какова их доля на рынке? Как организован рынок в целом?

Анализ абсолютных и относительных преимуществ продукта заемщика: какие преимущества имеет этот продукт/услуга по сравнению с другими? В каких областях соперничают конкуренты (цена, качество, сервис)? Какие факторы важны для потребителей? Чем больше преимущества этого продукта/услуги совпадают с пожеланиями потребителей, тем лучше.

Степень монополизации рынка, в котором работает заемщик: ограниченная возможность проникновения на рынок для потенциальных конкурентов создает для заемщика благоприятные условия для дальнейшего развития.

Какие существуют возможности реализации товаров и услуг? Как организована реализация? Существует ли реклама продукта?

Производство товара / оказание услуг

Помимо оценки структуры рынка, также рассматривают условия производства данного товара или услуги.

Структура поставок: сколько поставщиков у предприятия? Зависит ли предприятие только от одного поставщика? Насколько быстро можно найти альтернативных поставщиков? Насколько удалены от предприятия поставщики? Какие транспортные расходы следуют из этого и кто их несет? Как часто предприятие получает поставки, и в какой срок они должны быть оплачены?

Финансовые риски.

Основу анализа составляет оценка кредитным инспектором общего финансового состояния предприятия. Эта оценка начинается с подготовки текущего балансового отчета, который наиболее полно отражает состояние активов и пассивов потенциального заемщика. При составлении балансового отчета кредитный инспектор собирает важную информацию о текущем положении заемщика, составе активов предприятия на данный момент, и источниках их финансирования. Баланс подготавливается по состоянию дел на день анализа. Пассивы являются источником финансирования. Они включают средства (кредиты), предоставленные кредиторами, финансирующими предприятие, а также собственный капитал владельца. Активы - это распределение пассивов. Суммы активов и пассивов должны совпадать.

Активы, которые используются в течение длительного времени, как правило, объединяются в одну группу и называются постоянными, или долгосрочными активами (внеоборотные средства). Активы, которые используются в течение короткого срока, объединяются под названием оборотные, или текущие активы. Они включают наличность, дебиторскую задолженность, товары и сырье.

|

|

Кредитные инспекторы обязательно составляют полные финансовые отчеты по бизнесу каждого потенциального заемщика. Такой подход оправдан по следующим причинам:

Официальные финансовые отчеты (баланс и приложения) могли быть созданы три месяца назад и более. Это означает, что данные в отчете устаревшие, и наличие наиболее свежих данных абсолютно необходимо.

Оценка основных средств не отражает их текущую рыночную цену. При переоценке, компенсирующий инфляцию, используется заранее установленные коэффициенты, которые не всегда полностью отражают изменения в рыночных ценах.

Не все активы, используемые предприятием, включаются в официальный балансовый отчет.

Для минимизации налогов, предприятия значительно занижают доходы от своих операций. Производственные затраты или другие затраты фирмы завышаются.

Индивидуальные предприниматели, а также юридические лица, работающие по упрощенной системе налогообложения, не формируют официальную бухгалтерскую отчетность для последующей передачи в органы налоговой службы [10, стр. 5].

Следовательно, анализ не может быть полностью основан на информации, содержащейся в бухгалтерских записях, которые используются при составлении официального балансового отчета. Кроме того, официальные данные необходимо сверять с информацией, полученной их других источников.

Таблица 1.1 Упрощенная форма баланса(составляется на дату выезда к заемщику)

| АКТИВ | Дата | ПАССИВ | Дата | ||

| статьи | тыс. руб. | статьи | тыс. руб. | ||

| 1 | Ликвидные средства, в т.ч.: | 5 | Товары на реализации | ||

| 1.1 | касса | ||||

| 1.2 | расчетный счет | ||||

| 1.3 | другое (расшифровать) | ||||

| 6 | Кредиторская задолженность, в т.ч.: | ||||

| 6.1 | полученные кредиты и займы | ||||

| 2 | Товары и запасы: | 6.2 | полученная предоплата | ||

| (наименование) | 6.3 | другое (расшифровать) | |||

| 3 | Прочие активы, в т.ч.: | ||||

| 3.1 | покупатели и заказчики | ||||

| 3.2 | авансы выданные | ||||

| 4 | Основные средства: | 7 | Собственный капитал | ||

| (наименование) | |||||

| ВСЕГО | ВСЕГО |

|

|

Ликвидные средства - в графу вносятся: остаток наличных денег в кассе; остатки средств на расчетных, текущих валютных и депозитных счетах заемщика, подтвержденные банковскими выписками; а также иные ликвидные средства заемщика.

Товары и запасы - в графу вносятся документально подтвержденная (счета-фактуры, накладные, товарные и кассовые чеки и т.д.) стоимость находящихся в распоряжении заемщика товарно-материальных запасов по их видам.

Прочие активы - в графу вносится документально подтвержденная (договоры купли-продажи, контракты и т.п.) текущая (не просроченная) задолженность покупателей и заказчиков перед заемщиком, а также выданные заемщиком авансы.

Основные средства - в графу вносится документально подтвержденная (счета-фактуры, накладные, товарные и кассовые чеки и т.д.) стоимость находящихся в распоряжении заемщика и используемых в его хозяйственной деятельности основных средств (в том числе приобретенные заемщиком-предпринимателем в качестве физического лица) с расшифровкой по их видам.

Товары на реализации - в графу вносится стоимость товаров, взятых заемщиком на реализацию.

Кредиторская задолженность - в графу вносятся суммы кредиторской задолженности заемщика с расшифровкой по их видам.

Собственный капитал - в графу вносится разница между (гр.1+гр.2+гр.3+гр.4) и (гр.5+гр.6).

При повторном обращении клиента за кредитом проводится сравнительный анализ балансов для выявления динамики изменения основных показателей.

Цель проведения финансового анализа - определение рентабельности бизнеса заемщика. Данную информацию можно получить на основании данных отчета о прибылях и убытках.

Успех бизнеса клиента определяется прибылью. Для того, чтобы уточнить размеры прибыли, соотносят между собой выручку и расходы за определенный отрезок времени. В отличие от балансового отчета, в котором зафиксированы окончательные итоги на определенную дату, по отчету о прибылях и убытках возможно определить рентабельность бизнеса. Однако при этом учитываются только те операции, которые ведут к уменьшению или увеличению чистой стоимости предприятия (т.е. собственного капитала). Чистая стоимость предприятия учитывается на сумму полученной чистой прибыли за отчетный период.

Если анализируемый бизнес имеет ярко выраженную сезонность, составляют ОПиУ за последние 12 месяцев с тем, чтобы полнее раскрыть динамические тенденции и, следовательно, грамотно определить размер кредита и выстроить график погашения кредита и процентов.

|

|

Таблица 1.2 Упрощенная форма отчета о прибылях и убытках (не менее чем за последние три месяца)

| Статьи | Сумма, тыс. руб. | |

| 1 | Выручка (поступление средств) от реализации | |

| 2 | Выручка (поступление средств) от прочей деятельности | |

| 3 | ИТОГО выручка (1+2) | |

| 4 | Расходы на закупку товаров (приобретение сырья) | |

| 5 | Трудозатраты | |

| 6 | Расходы за оказанные услуги по договорам подряда | |

| 7 | Аренда помещений | |

| 8 | Вода, телефон, электроэнергия | |

| 9 | Транспортные расходы | |

| 10 | Обслуживание ранее полученных кредитов и займов | |

| 11 | Прочие расходы | |

| 12 | Налоги | |

| 13 | ИТОГО расходы (4+5+...+11+12) | |

| 14 | ПРИБЫЛЬ / ЧИСТАЯ ПРИБЫЛЬ (3-13) |

Выручка (поступление средств) от реализации - в графу вносится сумма валового дохода заемщика от его основной хозяйственной деятельности.

Выручка (поступление средств) от прочей деятельности - в графу вносится сумма дохода заемщика от прочей хозяйственной деятельности, не внесенная в графу 1.

Расходы на закупку товаров (приобретение сырья) - в графу вносится сумма расходов заемщика на приобретение сырья и материалов для основной хозяйственной деятельности, а также товаров для перепродажи.

Трудозатраты - в графу вносятся суммы расходов заемщика на оплату труда наемных работников, имеющие регулярный характер.

Расходы за оказанные услуги по договорам подряда - в графу вносятся суммы расходов заемщика за оказанные услуги для осуществления его хозяйственной деятельности.

Аренда помещений - в графу вносится сумма расходов заемщика на аренду производственных, торговых, складских, офисных и иных площадей, необходимых для осуществления хозяйственной деятельности.

Вода, телефон, электроэнергия - в графу вносятся суммы расходов заемщика на оплату указанных коммунальных услуг.

Транспортные расходы - в графу вносятся суммы расходов заемщика на оплату транспортных услуг, предоставляемых третьими лицами и связанных с осуществлением его хозяйственной деятельности, а также содержанием собственного автотранспорта.

Обслуживание ранее полученных кредитов и займов - в графу вносятся суммы расходов заемщика на уплату процентов по ранее полученным кредитам и займам.

Прочие расходы - в графу вносятся суммы расходов заемщика, неучтенные в графах 4-10 с расшифровкой по видам.

Все поступления и затраты, понесенные заемщиком подтверждены документально или справками, предоставляемыми заемщиком [11, стр. 8].

Анализ финансовых показателей

Когда подготовлен баланс и отчет о прибылях и убытках, их структура анализируется при помощи финансовых показателей. Балансовые показатели являются не более чем ключами, и решение о выдаче кредита базируется не на них. Коэффициенты только указывают, какие вопросы надо задать.

Для оценки финансового состояния заемщика используются следующие оценочные показатели:

1 коэффициент текущей ликвидности КЛ;

2 коэффициент наличия собственных средств КСС;

3 коэффициент рентабельности КР.

Расчет показателей производится на основе упрощенной формы баланса и упрощенной формы отчета о прибылях и убытках.

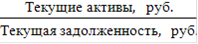

Коэффициент текущей ликвидности

КЛ =  .

.

К оборотным (текущим) активам предприятия относятся: запасы сырья и материалов (ТМЗ), денежные средства (касса, банковский счет), финансовые вложения в ценные бумаги, прочие краткосрочные активы, дебиторская задолженность. К текущей задолженности относятся: задолженность по налогам и сборам, платежам во внебюджетные фонды, аренде, по заработной плате перед персоналом, кредиторская задолженность перед поставщиками, авансы полученные, товарные кредиты, краткосрочные кредиты и займы, а также прочие краткосрочные обязательства. Показывает достаточность ликвидных средств у предприятия для расчетов по краткосрочным обязательствам перед банком и прочими кредиторами. Данный показатель должен быть не менее 1 (в зависимости от отрасли и сезонности). Слишком большое значение коэффициента не всегда является положительным фактором, а может свидетельствовать о:

затоваривании склада заемщика;

неполном раскрытии информации о размере краткосрочных обязательств заемщика.

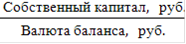

Коэффициент наличия собственных средств (КСС)

КСС =  × 100%.

× 100%.

Коэффициент характеризует финансовую независимость предприятия и показывает долю собственного капитала заемщика в валюте баланса. Рекомендуется, чтобы величина собственного капитала в общей сумме валюты баланса составляла не менее 25%.

Коэффициент рентабельности (КР)

КР =  × 100%.

× 100%.

Характеризует количество прибыли, приходящийся на 1 рубль выручки. Есть несколько замечаний. Во-первых, более кредитоспособно предприятие, которое имеет стабильный показатель за ряд периодов, нежели то, прибыльность которого сильно колеблется от высоких значений до крайне низких, но в среднем превосходит уровень стабильной компании. Во-вторых, сравнивают уровень доходности и ставку по кредиту за определенный период с целью определения целесообразности предоставления средств вообще, с точки зрения эффективности их использования. В-третьих, выясняют причины колебаний доходности, если таковые имеются. Возможно, что такие причины традиционны для данного бизнеса, например, играет роль сезонности; тогда подобный анализ поможет правильно структурировать кредит [8].

Глава 2. Анализ кредитования субъектов малого предпринимательства на примере Ленинского отделения №6672 Сбербанка России

|

|

|

Адаптации растений и животных к жизни в горах: Большое значение для жизни организмов в горах имеют степень расчленения, крутизна и экспозиционные различия склонов...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!