Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

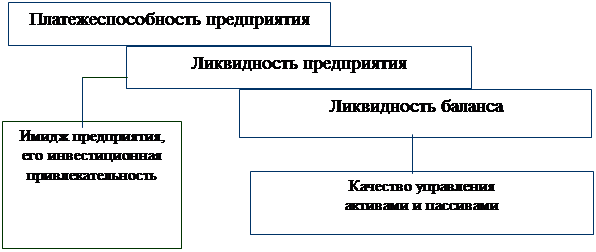

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

На рисунке 6 показана блок-схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, которую можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго.

Рис. 6 - Взаимосвязь между показателями ликвидности и платежеспособности предприятия

Если рухнет первый, то и все остальные развалятся. Следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения (таблица 5).

А1) наиболее ликвидные активы — денежные средства предприятия и краткосрочные финансовые вложения без займов, предоставленных организациям;

А2) быстрореализуемые активы — краткосрочная дебиторская задолженность, товары отгруженные, займы, предоставленные организациям на срок менее 12 месяцев и прочие активы;

А3) медленнореализуемые активы включают запасы, НДС, долгосрочную дебиторскую задолженность и прочие оборотные активы;

А4) труднореализуемые активы — статьи раздела I актива баланса.

Пассивы баланса группируются по степени срочности их оплаты:

П1) наиболее срочные обязательства — к ним относятся кредиторская задолженность (стр. 620 раздела V пассива баланса).

П2) краткосрочные пассивы — краткосрочные кредиты и заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы (стр. 610+630+660 раздела V пассива баланса);

П3) долгосрочные пассивы — долгосрочные кредиты и заемные средства;

П4) постоянные пассивы — статьи раздела III пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если наблюдаются следующие соотношения:

Если некоторые неравенства не соответствуют указанным ограничениям, ликвидность баланса в большей или меньшей степени отличается от абсолютной. Причем следует иметь в виду, что менее ликвидные активы не могут заменить более ликвидные при недостатке средств по одной группе и избытке по другой из-за невозможности погашения такими активами более срочных обязательств.

Сопоставление наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами позволяет выяснить текущую ликвидность. Она свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайшее время.

Сравнение медленно реализуемых активов с долгосрочными и среднесрочными пассивами показывает перспективную ликвидность. Перспективная ликвидность отражает прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Сопоставление итогов первой группы по активу и по пассиву, т. е. А1 и П1 (сроки до трех месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов второй группы по активу и пассиву, т. е. А2 и П2 (в среднем это сроки от 3-х до 6-ти месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и по пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем.

Как видно из таблицы 5 и рисунка 7 первое соотношение в НУК УЗПМ не соответствует установленному ограничению.

Рисунок 7 - Ликвидность баланса НУК УХПМ

Наиболее ликвидные активы (А1) не покрывают наиболее срочные обязательства (П1), то есть предприятие нее способно погасить текущую задолженность кредиторов. Недостаток платежных средств составлял на конец 2003 года 5221,1 тыс.руб., и на конец 2004 года - 4756,6 тыс.руб.

По остальным соотношениям указанные ограничения выполняются следующим образом: быстро реализуемые активы (А2) покрывают краткосрочные пассивы (П2) в 2003 и 2004 годах; медленнореализуемые активы (А3) на предприятии имеются в незначительном количестве, но отсутствуют краткосрочные обязательства (П3); труднореализуемые активы (А4) больше постоянных пассивов (П4). Исходя из этого, можно охарактеризовать ликвидность баланса как недостаточную.

Таблица 5 – Анализ ликвидности НУК УХПМ за 2003 – 2004гг. по состоянию на конец года.

|

Актив

| Годы

|

Пассив

| Годы

| Платежный излишек или недостаток, тыс. руб.

| Соотношение групп активов и пассивов

| |

| 2003г. тыс. руб.

| 2004г. тыс. руб.

| 2003г. тыс. руб.

| 2004г. тыс. руб

| |

| 2003г.

| 2004г.

| 2003г.

| 2004г.

| |

| Наиболее ликвидные активы А1

|

9,2

|

52,0

| Наиболее срочные обязательства П1

|

5230,3

|

4808,6

|

-5221,1

|

-4756,6

|

А1<П1

|

А1<П1

| |

| Быстрореализуемые активы А2

|

2634,7

|

2663,3

| Краткосрочные пассивы П2

|

292,8

|

246,8

|

2341,9

|

2416,5

|

А2>П2

|

А2>П2

| |

| Медленно реализуемые активы А2

|

44,5

|

29,1

| Долгосрочные пассивы П3

|

-

|

-

|

44,5

|

29,1

|

А3>П3

|

А3>П3

| |

| Труднореализуемые активы А2

|

884,6

|

866,8

| Постоянные пассивы П4

|

-1950,1

|

-1444,2

|

2936,5

|

2311

|

А4>П4

|

А4>П4

| |

|

БАЛАНС

|

3573,0

|

3611,2

|

БАЛАНС

|

3573,0

|

3611,2

|

Х

|

Х

|

Х

|

Х

| |

Платежеспособность предприятия определяется по данным бухгалтерского баланса. Недостаток определения показателей платежеспособности заключается в том, что они рассчитываются на определенную дату, тогда как в ближайшие дни ситуация на предприятии может измениться.

Платежеспособность предприятия характеризует его возможности осуществить платежи в определенных условиях. Для оценки платежеспособности предприятия в настоящий и перспективный периоды рассчитываются коэффициенты платежеспособности, которые отражают возможности предприятия погасить краткосрочную задолженность быстрореализуемыми активами.

Коэффициент абсолютной ликвидности - Кал исчисляется отношением наиболее ликвидных активов к сумме наиболее срочных обязательств. Значение данного показателя наиболее важно для поставщиков товарно-материальных ресурсов и для банка, кредитующего предприятие.

Кал=(Д+ЦБ) / КО, (1)

где Д - денежные средства в кассе и на счетах в банке;

ЦБ - ценные бумаги (краткосрочные финансовые вложения);

КО - краткосрочные обязательства (кредиты, займы и кредиторская задолженность);

Значение коэффициента показывает, какую долю обязательств предприятие может погасить немедленно. Рекомендуемое значение данного показателя 0.2 - 0.5. Если данный коэффициент постоянно (на протяжении нескольких периодов времени) превышает 0,5, то платежеспособность предприятия считается высокой.

Коэффициент критической оценки - Ккр.оц (промежуточной ликвидности, промежуточного покрытия) исчисляется отношением наиболее ликвидных и быстрореализуемых активов к краткосрочным обязательствам.

Ккр.оц.= (Д+ЦБ+ДЗ) / КО, (2)

где ДЗ - дебиторская задолженность.

Этот коэффициент показывает возможность погашения краткосрочных обязательств предприятия при условии полного расчета с дебиторами. Рекомендуемое значение 0,7-0,8.

При расчете коэффициента критической оценки в расчет принимаются только ликвидные активы (без учета запасов). Это обусловливается тем, что запасы не так быстро преобразуются в денежные средства и поэтому «горящие» долги сложнее погасить, привлекая вышеуказанный источник. В сравнении с коэффициентом текущей ликвидности коэффициент критической оценки дает уточненную оценку ликвидности, так как учитывает наиболее ликвидную часть текущих активов. Однако дебиторскую задолженность со сроками погашения более 12 месяцев нецелесообразно включать в числитель приведенной формулы, поскольку она может быть не реальной к погашению.

Коэффициент текущей ликвидности - Ктл исчисляется отношением всех текущих активов к краткосрочным обязательствам. Этот показатель определяется исходя из соображения, что ликвидных средств у предприятия должно быть достаточно для выполнения краткосрочных обязательств.

Ктл= (Д+ЦБ+ДЗ+МЗ) / КО или Ктл = ТА / КО (3)

где МЗ - материальные запасы; ТА - текущие активы (2-ой раздел баланса).

Этот коэффициент показывает платежные возможности предприятия при условии не только погашения дебиторской задолженности, но и при продаже в случаи необходимости материальных оборотных средств.

Различные показатели ликвидности не только характеризуют устойчивость финансового состояния организации при разных методах учета ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит данной организации, больше внимания уделяет коэффициенту «критической оценки». Покупатели и держатели акций организации в большей мере оценивают финансовую устойчивость организации по коэффициенту текущей ликвидности.

Коэффициент текущей ликвидности позволяет установить, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Это главный показатель платежеспособности.

Таблица 6 - Коэффициенты платежеспособности НУК УХПМ

|

Показатели

| Анализируемый

период

| Отклонения 2004г. от 2003 г.

(+,-)

|

| 2003г.

| 2004г.

|

| 1. Исходные данные:

|

|

|

|

| 1. Оборотные активы, тыс. руб.

| 2688,4

| 2744,4

| 56,0

|

| Из них:

|

|

|

|

| 1.1. Запасы, тыс. руб.

| 0,8

| -

| - 0,8

|

| 1.2. Дебиторская задолженность, тыс. руб.

|

2634,7

|

2663,3

|

28,6

|

| 1.3. Денежные средства и краткосрочные финансовые вложения, тыс. руб.

|

9,2

|

52,0

|

42,8

|

| 2. Краткосрочные обязательства, тыс. руб.

|

5523,1

|

5055,4

|

- 467,7

|

| II. Коэффициенты платежеспособности

Коэффициент абсолютной ликвидности (стр.1.3: стр. 2)

Коэффициент критической оценки [(стр. 1.2 + стр. 1.3): стр. 2]

Коэффициент текущей ликвидности [стр. 1: стр.2]

|

0,002

0,48

0,49

|

0,01

0,54

0,54

|

0,008

0,06

0,05

|

Из представленных данных видно, что ни один из показателей платежеспособности НУК УХПМ не соответствует рекомендуемым значения, хотя они и имеют некоторую тенденцию к повышению. В результате на конец 2004 года при условии полного расчета с дебиторами предприятие могло погасить всего 54% обязательств, и поскольку организация не имеет оборотных средств, коэффициент текущей ликвидности почти равен значению коэффициента критической оценки. Следовательно, предприятие не может быть признано платежеспособным.

2.3 Учет кассовых операций в учреждении

В рыночной экономике денежные средства образуют основу расчетов всех хозяйственных операций и действий. Кассовые операции – это операции, связанные с получением и расходование наличных денег непосредственно из кассы предприятий. К ним относятся:

– поступление выручки от продаж продукции, выполнения работ или оказания услуг;

– поступление взносов, авансовых перерасходов, сумм материального возмещения от порчи материального имущества;

– получение наличных денег по чеку в кредитных организациях на зарплату, авансы, командировочные, пособия, пенсии и другие социальные выплаты;

– выдача денег из кассы на зарплату, авансы, командировочные, пособия, пенсии и другие социальные выплаты;

– сдача выручки и сверхлимитных остатков денежных средств из кассы в банк на расчетный счет предприятия;

– выдача подотчетных сумм на осуществление хозяйственных расчетов предприятия с поставщиками и подрядчиками

В соответствии с Порядком ведения кассовых операций в РФ в штате предприятия предусмотрена должность кассира. После издания приказа (решения) о назначении кассира на работу его под расписку знакомят с Порядком ведения кассовых операций и заключают договор о полной материальной ответственности за вверяемые ценности.

Кассир в соответствии с законодательством несет полную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и небрежного или недобросовестного отношения к своим обязанностям [32]. В обязанности кассира входит:

– прием и выдача наличных денег из кассы предприятия;

– ведение кассовой книги и составление отчета по итогам операций за день;

– получение средств с расчетного счета предприятия и сдача в банк денежной наличности сверх установленных лимитов.

Кассир в НУК УХПМ в соответствии с действующим законодательством о материальной ответственности рабочих и служащих несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Ответственность за соблюдение правил ведения кассовых операций возлагается на руководителей предприятий, главных бухгалтеров, руководителей финансовых служб или кассиров.

В соответствии с Кодексом Российской Федерации об административных правонарушениях от 30 декабря 2001 г. N 195-ФЗ, статьей 15.1. при нарушении порядка работы с денежной наличностью и порядка ведения кассовых операций, принимаются следующие меры:

- наложение административного штрафа на должностных лиц в размере от сорока до пятидесяти минимальных размеров оплаты труда;

- на юридических лиц - от четырехсот до пятисот минимальных размеров оплаты труда.

Бухгалтерский учет - один из ключевых элементов системы управления финансово-экономической деятельности предприятия. От формы его организации, качества исполнения и быстроты реакции на происходящие изменения во многом зависит конечный результат хозяйствования. Все организации, осуществляя бухгалтерский учет должны руководствоваться Федеральным законом «О бухгалтерском учете» от 21 ноября 1996 г. N 129-ФЗ с изменениями от 30 июня 2003 г. Так, в соответствии со статьей 9:

1. Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты.

3. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

4. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным непосредственно после ее окончания.

5. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений.

Все документы, приложенные к приходным и расходным кассовым ордерам, а также документы, послужившие основанием для начисления заработной платы, подлежат обязательному гашению штампом или надписью от руки «Получено» или «Оплачено» с указанием даты (числа, месяца, года).

5. В соответствии с Порядком ведения кассовых операций, приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны заполняться четко и ясно чернилами, шариковой ручкой или выписаны на машине (пишущей или вычислительной) и подчистки, помарки и исправления в этих документах не допускаются.

В кассовой книге допускаются исправления, которые должны быть в обязательном порядке оговорены и заверены подписями кассира и главного бухгалтера. В кассовой книге не допускаются подчистки.

Кассовые операции являются самыми многочисленными и самыми распространенными на предприятии. Их учет сопровождается оформлением целого ряда документов, главными из которых являются:

- договор о полной индивидуальной ответственности кассира;

- приходный кассовый ордер (форма N КО-1);

- расходный кассовый ордер (форма N КО-2);

- журнал регистрации приходных и расходных кассовых ордеров (форма

КО-3);

- расчетно-платежная ведомость (форма N Т-49);

- платежная ведомость (форма N Т-53);

- кассовая книга (форма N КО-4);

- отчет кассира;

- книга учета выданных и принятых денежных средств (форма N КО-5);

- акт о проверке денежных средств кассы (форма N КМ-9);

- акт инвентаризации денежных средств в кассе (форма N ИНВ-15).

Учет хозяйственных операций в Негосударственном Учреждении Культуры «Ульяновские художественно-производственные мастерские» ведется по журнально-ордерной форме счетоводства и в соответствии с учетной политикой, разработанной и утвержденной приказом № 1 от 3 января 2002 года (приложение В). С 2002 года учетная политика не изменялась.

Для осуществления расчетов наличными деньгами учреждение имеет кассу и ведет кассовую книгу по установленной форме.

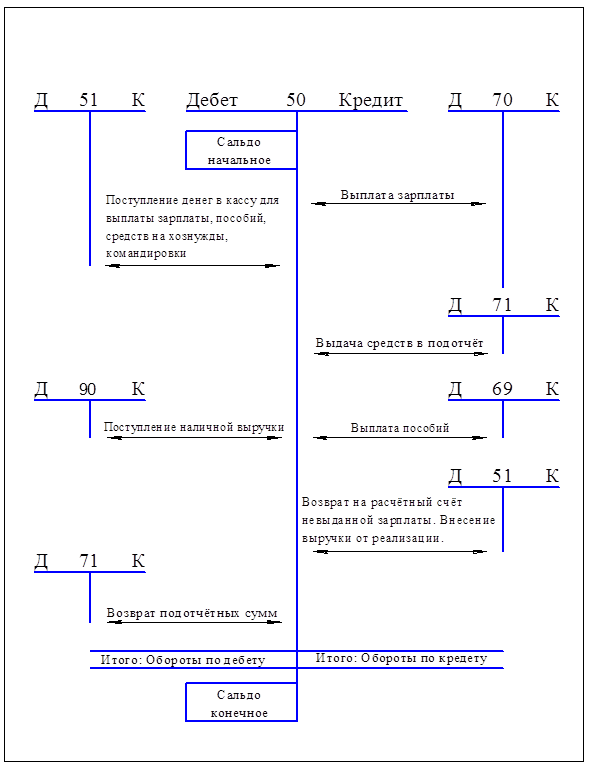

Согласно приказу от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению», учет наличных денежных средств ведется на бухгалтерском счете 50 «Касса».

По дебету счета 50 «Касса» в НУК УХПМ отражается поступление денежных средств и денежных документов в кассу организации. По кредиту счета 50 «Касса» отражается выплата денежных средств и выдача денежных документов из кассы организации (рисунок 8).

Предприятие может иметь в своих кассах наличные деньги в пределах лимитов, установленных банками. При необходимости лимиты остатков касс пересматриваются. Если лимит остатка кассы не установлен, то фактически он равен нулю.

Рисунок 8 - Схема операций по кассе (синтетический счёт 50)

Как следствие, если на конец рабочего дня в кассе остались хоть какие-то деньги это превышение лимита остатка, за что при проверке предприятия банком будут вынесены штрафные санкции. Исключение – денежные средства на выплату заработной платы могут храниться в кассе в течении трех дней, то есть, по сути, в эти три дня может быть превышен лимит без каких-либо последствий.

Негосударственное Учреждение Культуры «Ульяновские художественно-производственные мастерские» имеет расчетный счет в банке. Лимит устанавливается сроком на один календарный год. Наличную выручку из кассы можно расходовать только на цели, указанные в расчете лимита. Лимит остатка по кассе в НУК УХПМ установлен в размере 13000 руб. (приложение Г)

Формы используемых приходных и расходных кассовых ордеров не могут быть произвольными. Предприятие должно следить за тем, чтобы бланки первичных документов соответствовали утвержденным формам. Это особенно важно, так как в недавнем прошлом формы были другими и в настоящее время старые отменены. Документы, оформление которых не соответствуют требованиям действующего законодательства, не могут быть приняты к учету.

В НУК УХПМ применяются типовые бланки приходных кассовых ордеров, утвержденные Госкомстатом России от 18.08.98 года. Бланки расходных кассовых ордеров соответствуют требованиям действующего законодательства.

Приходный кассовый ордер (ПКО - Форма № КО-1) в организации применяется для оформления поступления наличных денег в кассу организации. ПКО выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером. Квитанцию к приходному кассовому ордеру подписывает главный бухгалтер и кассир, заверяет печатью кассир и регистрирует в журнале регистрации приходных и расходных кассовых документах и выдает на руки сдавшему деньги, а приходный кассовый ордер остается в кассе. В приходном кассовом ордере и квитанции к нему:

- по строке «Основание» указывается содержание хозяйственной операции;

- по строке «В том числе НДС» должна указываться сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись «Без налога (НДС)».

- по строке «Приложение» должны перечисляться прилагаемые первичные и другие документы с указанием их номеров и дат составления;

- в графе «Код структурного подразделения» должен указываться код структурного подразделения, на которое приходуются денежные средства.

Рассмотрим, как осуществляется заполнение ПКО в НУК УХПМ.

За 6.07.2005 года в учреждении принято наличными:

- за аренду помещения сумма в 11500 руб. получена в кассу. Это отражено в приходном кассовом ордере № 234 (приложение Д) Составлена бухгалтерская запись:

Дт сч.50 «Касса»

Кт сч.76 «Расчеты с разными дебиторами и кредиторами»

- получена плата за электроэнергию в сумме 5750 руб. Это отражено в приходном кассовом ордере № 235 (приложение Ж). Составлена бухгалтерская запись:

Дт сч.50 «Касса»

Кт сч.76 «Расчеты с разными дебиторами и кредиторами»

Расходный кассовый ордер (РКО) в организации применяется для оформления выдачи наличных денег из кассы. Бухгалтер выписывает РКО в одном экземпляре, подписывает руководитель организации и главный бухгалтер, регистрирует в журнале регистрации приходных и расходных кассовых документов.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы. В расходном кассовом ордере:

- по строке «Основание» указывается содержание хозяйственной операции;

- по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Рассмотрим, как осуществляется заполнение РКО в НУК УХПМ. Так, за один день - 6.07.05г. были израсходованы наличные деньги на следующие цели:

На основании РКО № 503 выдано Пидикееву Н.М. под отчет 500 руб. (приложение К). Составлена бухгалтерская запись:

Дт 71 «Расчеты с подотчетными лицами»

Кт 50 «Касса»

Этого же числа на основании РКО № 504 было выдано под отчет Алемаекшину С.В 600 руб. (приложение Л)

Составлена бухгалтерская запись:

Дт 71 «Расчеты с подотчетными лицами»

Кт сч. 50 «Касса»

В этот же день выданы деньги под отчет Пидекееву Г.В. и Ермакову А.А.. (приложения М, Н). Проводки те же.

На основании РКО № 508 выдана заработная плата Устинову В.А. в сумме 1864 руб., Стражникову В.П. в сумме 5000 руб., Чугуновой В.А. в сумме 1500 руб, Киселеву П.Н в сумме 2829 руб (приложения П, Р, Си Ш) Составлена бухгалтерская запись:

Дт 70 «Расчеты с персоналом по оплате труда»

Кт сч. 50 «Касса»

В конце операционного дня кассир должен подсчитывать остаток денег на конец дня по приходным и расходным кассовым ордерам. Этот денежный остаток следует отражать в кассовой книге.

Отчет кассира (отрывной экземпляр Кассовой книги) передается главному бухгалтеру.

Например, на начало дня 20.06.05 в кассе НУК УХПМ находилась сумма 2704руб.83 коп. В течение дня поступила денег в кассу из различных источников по ПКА на сумму 72400руб. Выдано из кассы по РКО 64856 руб. Остаток денег на конец дня составил 10243руб.83коп. (приложение Э).

Кассовые операции, отраженные по кредиту счета 50 «Касса» заносятся в журнал-ордер № 1. Обороты по дебету этого счета записываются в разных журналах-ордерах (№ 2, 7 и др.) и контролируются ведомостью № 1 (приложение Э). Основание для заполнения журнала-ордера № 1 и ведомости № 1 служат отчеты кассира. Каждому отчету кассира в регистрах отводится одна строка.

По окончании месяца путем сопоставления итого оборотов по дебету и кредиту счета 50 «Касса» с учетом суммы начального сальдо в ведомости выводится сальдо наличных денег на начало следующего месяца. Его сверяют с остатком в кассовой книге. Так, в указанных регистрах, составленных в НУК УХПМ за июнь месяц, отражены следующие бухгалтерские записи:

Таблица 7 - Кассовые операции за июнь 2005г. в НУК УХПМ (руб.)

| Содержание операции

| Дебет счета

| Кредит счета

| Сумма, руб.

|

| Сальдо на начало месяца

|

|

| 869,25

|

| Получение денег с расчетного счета.

| 50

| 51

| 130000

|

| Возврат неиспользованных подотчетных сумм

| 50

| 71

| 6054

|

| Поступление наличных денег в погашение дебиторской задолженности

| 50

| 76

| 173260,95

|

| Итого приход

|

|

| 309314,95

|

| Выдача денег под отчет

| 71

| 50

| 105275,37

|

| Выдача заработной платы

| 70

| 50

| 179812

|

| Выдано из кассы в погашение кредиторской задолженности

| 76

| 50

| 9144

|

| Оплачены накладные расходы

| 27

| 50

| 11064

|

| Внесение наличных денег на расчетный счет

| 51

| 50

| 4000

|

| Итого расход

|

|

| 309295,37

|

| Сальдо на 1.07.05г.

|

|

| 888,83

|

По расчетам наличными с использованием контрольно-кассовых машин в НУК УХПМ ведется журнал касира - операциониста (приложение Ю).

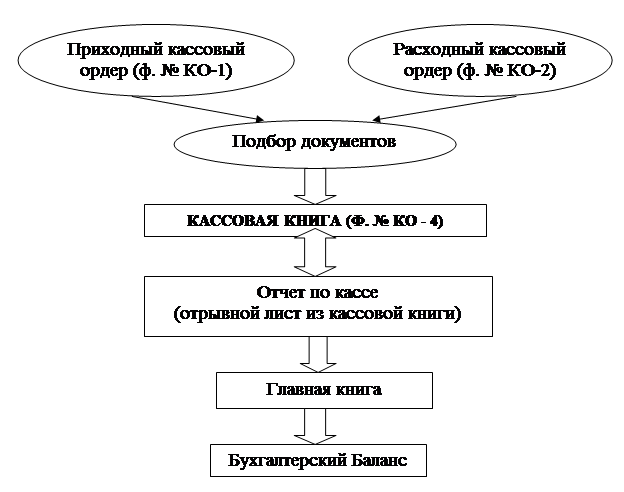

Схематично оформление кассовых операций представлено ниже.

Рисунок 9 - Схема записей по учету денежных средств в кассе в НУК УХПМ

Изучение состояния синтетического учета кассовых операций и оформление первичных документов по ним позволяет сделать вывод, что в целом он ведется в соответствии с инструктивными положениями.