Для достижения оптимального финансового результата предприятие должно располагать необходимым имуществом и источниками его формирования.

По данным баланса устанавливаются и оцениваются следующие важнейшие показатели:

) состав, структура и динамика данных актива и пассива баланса;

2) наличие собственного оборотного капитала;

) величина чистых активов организации;

) коэффициенты финансовой устойчивости;

) коэффициенты платежеспособности и ликвидности и т.д.

На первом этапе проведения анализа составляется сравнительный аналитический баланс предприятия.

Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.

Все показатели сравнительного аналитического баланса можно разбить на три группы:

) Показатели структуры баланса;

) Показатели динамики баланса;

) Показатели структурной динамики баланса.

Анализ имущественного положения предприятия ООО "Магаданнефто" и источников имущества за 2004-2006 годы в абсолютных величинах проведен в таблице 2.3.

Анализ проводился на основании бухгалтерского баланса ООО "Магаданнефто".

Таблица 2.3

Агрегированный аналитический баланс (в тыс. руб.)

| Наименование показателя, тыс. руб.

| Код

| На 1.01.04

| На 1.01.05

| Изменение

| Темп роста, %

| На 1.01.06

| Изменение

| Темп роста, %

| На 1.01.07

| Изменение

| Темп роста, %

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

| 11

| 12

|

| Активы

|

| Текущие, тыс. руб.

| 64602

| 62393

| -2209

| 96,58

| 71865

| 9472

| 115,18

| 82351

| 10486

| 114,59

|

| Активы абсолютной ликвидности

| А 1

| 524

| 3217

| 2693

| в 6 раз

| 1792

| -1425

| 55,70

| 5561

| 3769

| в 3 раза

|

| Денежные средства

|

| 524

| 3217

| 2693

| в 6 раз

| 1792

| -1425

| 55,70

| 5561

| 3769

| в 3 раза

|

| Активы высокой ликвидности

| А 2

| 42862

| 37398

| -5464

| 87,25

| 43538

| 6140

| 116,42

| 52722

| 9184

| 121,09

|

| Дебиторская задолженность

|

| 42862

| 37398

| -5464

| 87,25

| 43538

| 6140

| 116,42

| 52722

| 9184

| 121,09

|

| Активы низкой ликвидности

| А 3

| 21216

| 21778

| 562

| 102,65

| 26535

| 4757

| 121,84

| 24068

| -2467

| 90,70

|

| Производственные запасы и затраты

|

| 12357

| 14682

| 2325

| 118,82

| 17893

| 3211

| 121,87

| 20588

| 2695

| 115,06

|

| Товары и готовая продукция

|

| 354

| 254

| -100

| 71,75

| 274

| 20

| 107,87

| 820

| 546

| в 3 раза

|

| НДС по приобретенным ценностям

|

| 8290

| 6627

| -1663

| 79,94

| 8040

| 1413

| 121,32

| 984

| -7056

| 12,24

|

| Прочие активы низкой ликвидности

|

| 215

| 215

| -

| 100,00

| 328

| 113

| 152,56

| 1676

| 1348

| в 5 раз

|

| Постоянные

| 72359

| 75035

| 2676

| 103,70

| 76954

| 1919

| 102,56

| 83427

| 6473

| 108,41

|

| Труднореализуемые активы

| А 4

| 72359

| 75035

| 2676

| 103,70

| 76954

| 1919

| 102,56

| 83427

| 6473

| 108,41

|

| Внеоборотные активы

|

| 72359

| 75035

| 2676

| 103,70

| 76954

| 1919

| 102,56

| 83427

| 6473

| 108,41

|

| Итого активов

| 136961

| 137428

| 467

| 100,34

| 148819

| 11391

| 108,29

| 165778

| 16959

| 111,40

|

| Пассивы

|

| Заемные средства

| 83119

| 83002

| -117

| 88,86

| 94138

| 11136

| 113,42

| 111022

| 16884

| 117,94

|

| Краткосрочные пассивы

| П 1

| 72082

| 67562

| -4520

| 93,73

| 84310

| 16748

| 124,79

| 96884

| 12574

| 114,91

|

| Текущая кредиторская задолженность

|

| 72082

| 67562

| -4520

| 93,73

| 84310

| 16748

| 124,79

| 96884

| 12574

| 114,91

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

| 10

| 11

| 12

|

| Среднесрочные пассивы

| П 2

| 11000

| 15350

| 4350

| 139,55

| 9745

| -5605

| 63,49

| 14079

| 4334

| 144,47

|

| Краткосрочные кредиты

|

| 11000

| 15350

| 4350

| 139,55

| 9745

| -5605

| 63,49

| 14079

| 4334

| 144,47

|

| Долгосрочные пассивы

| П 3

| 37

| 90

| 53

| 243,24

| 83

| -7

| 92,22

| 59

| -24

| 71,08

|

| Прочие долгосрочные пассивы

|

| 37

| 90

| 53

| 243,24

| 83

| -7

| 92,22

| 59

| -24

| 71,08

|

| Собственные средства

| 53842

| 54426

| 584

| 101,08

| 54681

| 255

| 100,47

| 54756

| 75

| 100,14

|

| Постоянные пассивы

| П 4

| 53842

| 54426

| 584

| 101,08

| 54681

| 255

| 100,47

| 54756

| 75

| 100,14

|

| Капитал и резервы

|

| 61949

| 61996

| 47

| 100,08

| 62023

| 27

| 100,04

| 62051

| 28

| 100,05

|

| Прибыль (убыток)

|

| -8107

| -7570

| 537

| 93,38

| -7342

| 228

| 96,99

| -7295

| 47

| 99,36

|

| Итого пассивов

| 136961

| 137428

| 467

| 100,34

| 148819

| 11391

| 108,29

| 165778

| 16959

| 111,40

|

| | | | | | | | | | | | | | | | | | | | |

Таким образом, по данным таблицы 2.3 видно, что в течение анализируемого периода стоимость имущества организации, как и источники его формирования, увеличивалась. Данные изменения происходили следующим образом.

На начало 2004 года стоимость имущества ООО "Магаданнефто" составляла 136961 тыс. руб. За 2004 год она возросла на 467 тыс. руб. (0,34 %). На данное изменение повлияли следующие факторы. Увеличение стоимости имущества произошло за счет роста суммы денежных средств в 6 раз (на 2693 тыс. руб.), производственных запасов на 18,82 % (2325 тыс. руб.), а также внеоборотных активов на 3,7 %, или 2676 тыс. руб.

Уменьшение суммы дебиторской задолженности на 5464 тыс. руб. можно считать положительным фактом, так как говорит об эффективной работе по взысканию этой задолженности. Также уменьшилась сумма НДС по приобретенным ценностям на 1663 тыс. руб. Остальные статьи актива баланса в 2004 году изменились незначительно.

За 2005 год валюта баланса увеличилась на 11391 тыс. руб., что составило 108,29 % к сумме на начало года. Следует отметить значительное увеличение суммы дебиторской задолженности (на 6140 тыс. руб., или 16,42 %), а также производственных запасов и затрат на 3211 тыс. руб. (12,87 %).

Снижение произошло только по одной статье актива баланса - денежным средствам. Оно составило 1425 тыс. руб. (55,70 % к сумме на начало года.

В 2006 году стоимость имущества продолжала увеличиваться. Увеличение составило 16959 тыс. руб., или 111,40 %. Отмечается рост суммы денежных средств в 3 раза (на 3769 тыс. руб.), готовой продукции в 3 раза (на 546 тыс. руб.) и прочих активов в 5 раз (на 1348 тыс. руб.).

Продолжает расти дебиторская задолженность (увеличение на 9184 тыс. руб., или 21,09 %), что отрицательно сказывается на финансовых результатах деятельности организации. Также возросла стоимость производственных запасов на 2695 тыс. руб. (темп роста 115,06 %) и внеоборотных активов на 6473 тыс. руб. (темп роста 108,41 %).

Снижение суммы активов наблюдается по статье "НДС по приобретенным ценностям" на 7056 тыс. руб. (12,24 % к сумме на начало года).

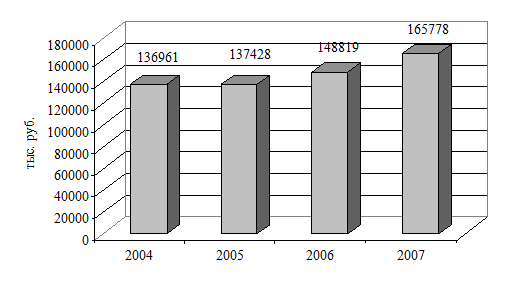

Динамику изменения валюты баланса изобразим на рис.2.4.

Рис.2.4 Динамика изменения валюты баланса

Далее проанализируем динамику изменения источников формирования имущества ООО "Магаданнефто", то есть пассива баланса.

За 2004 год значительно уменьшилась сумма кредиторской задолженности (на 4520 тыс. руб.) и составила 93,73 % к сумме на начало года. Увеличилась сумма краткосрочных кредитов на 4350 тыс. руб., или 39,55 %.

В 2005 году растет кредиторская задолженность на 16848 тыс. руб. (темп роста 124,79 %). На снижение суммы источников средств повлияло погашение краткосрочных кредитов на 5605 тыс. руб. (63,49 % к сумме на начало года). Остальные статьи пассива баланса изменялись незначительно.

За 2006 год увеличение снова произошло за счет роста кредиторской задолженности на 12574 тыс. руб. (14,91 %) и краткосрочных кредитов на 4334 тыс. руб. (44,47 %).

Собственные источники формирования имущества организации за анализируемый период изменялись незначительно.

Далее необходимо проанализировать изменения структуры активов и пассивов баланса, так как соотношение различных групп активов и пассивов оказывает влияние на показатели ликвидности, платежеспособности и финансовой устойчивости организации.

Такой анализ проведен в таблице 2.4

Таблица 2.4

Анализ структуры баланса общества

| Наименование показателя

| Код

| На 1.01.04.

| На 1.01.05.

| Изменение

| На 1.01.06.

| Изменение

| На 1.01.07.

| Изменение

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

| 9

|

| Активы

|

| Текущие

| 47,17

| 45,40

| -1,77

| 48,29

| 2,89

| 49,68

| 1,39

|

| Активы абсолютной ликвидности

| А 1

| 0,38

| 2,34

| 1,96

| 1, 20

| -1,14

| 3,35

| 2,15

|

| Денежные средства

|

| 0,38

| 2,34

| 1,96

| 1, 20

| -1,14

| 3,35

| 2,15

|

| Активы высокой ликвидности

| А 2

| 31,30

| 27,21

| -4,09

| 29,26

| 2,05

| 31,80

| 2,54

|

| Дебиторская задолженность

|

| 31,30

| 27,21

| -4,09

| 29,26

| 2,05

| 31,80

| 2,54

|

| Активы низкой ликвидности

| А 3

| 15,49

| 15,85

| 0,36

| 17,83

| 1,98

| 14,52

| -3,31

|

| Производственные запасы и затраты

|

| 9,02

| 10,68

| 1,66

| 12,02

| 1,34

| 12,42

| 0,40

|

| Товары и готовая продукция

|

| 0,26

| 0,18

| -0,08

| 0,18

| 0,00

| 0,49

| 0,31

|

| НДС по приобретенным ценностям

|

| 6,05

| 4,82

| -1,23

| 5,40

| 0,58

| 0,59

| -4,81

|

| Прочие активы низкой ликвидности

|

| 0,16

| 0,16

| 0,00

| 0,22

| 0,06

| 1,01

| 0,79

|

| Постоянные

| 52,83

| 54,60

| 1,77

| 51,71

| -2,89

| 50,32

| -1,39

|

|

| Труднореализуемые активы

| А 4

| 52,83

| 54,60

| 1,77

| 51,71

| -2,89

| 50,32

| -1,39

|

| Внеоборотные активы

|

| 52,83

| 54,60

| 1,77

| 51,71

| -2,89

| 50,32

| -1,39

|

| Итого активов

| 100,00

| 100,00

| 0,00

| 100,00

| 0,00

| 100,00

| 0,00

|

|

| Пассивы

|

| Заемные средства

| 60,69

| 60,40

| -0,29

| 63,26

| 2,86

| 66,97

| 3,71

|

|

| Краткосрочные пассивы

| П 1

| 52,63

| 49,16

| -3,47

| 56,65

| 7,49

| 58,44

| 1,79

|

| Текущая кредиторская задолженность

|

| 52,63

| 49,16

| -3,47

| 56,65

| 7,49

| 58,44

| 1,79

|

| Среднесрочные пассивы

| П 2

| 8,03

| 11,17

| 3,14

| 6,55

| -4,62

| 8,49

| 1,94

|

| Краткосрочные кредиты

|

| 8,03

| 11,17

| 3,14

| 6,55

| -4,62

| 8,49

| 1,94

|

| Долгосрочные пассивы

| П 3

| 0,03

| 0,07

| 0,04

| 0,06

| -0,01

| 0,04

| -0,02

|

| Прочие долгосрочные пассивы

|

| 0,03

| 0,07

| 0,04

| 0,06

| -0,01

| 0,04

| -0,02

|

| Собственные средства

| 39,31

| 39,60

| 0,29

| 36,74

| -2,86

| 33,03

| -3,71

|

|

| Постоянные пассивы

| П 4

| 39,31

| 39,60

| 0,29

| 36,74

| -2,86

| 33,03

| -3,71

|

| Капитал и резервы

|

| 45,23

| 45,11

| -0,12

| 41,68

| -3,43

| 37,43

| -4,25

|

| Прибыль (убыток)

|

| -5,92

| -5,51

| 0,41

| -4,93

| 0,58

| -4,40

| 0,53

|

| Итого пассивов

| 100,00

| 100,00

| 0,00

| 100,00

| 0,00

| 100,00

| 0,00

|

|

Таким образом, анализ структуры баланса, проведенный в таблице 2.4, показал следующее.

В структуре активов ООО "Магаданнефто" на начало 2004 года наибольшую долю занимали внеоборотные активы (52,83%). Также значительная доля (31,30%) принадлежит дебиторской задолженности. Активы низкой ликвидности занимают 15,49% в общей структуре активов, из 9,02% принадлежит производственным запасам и затратам. Доля денежных средств незначительна и составляет 0,38%.

Изменения, произошедшие в структуре активов за 2004 год, были незначительны. Следует отметить уменьшение доли дебиторской задолженности на 4,09 %.

В 2005 году продолжается увеличение доли дебиторской задолженности (на 2,05 %). При этом внеоборотные активы занимают на 2,89 % меньше, чем на начало года.

За 2006 год уменьшилась доля активов низкой ликвидности на 3,31 %, главным образом, за счет НДС по приобретенным ценностям (-4,81 %). Также уменьшилась доля внеоборотных активов на 1,39 %. Положительный факт - увеличение доли денежных средств на 2,15 %.

В структуре пассивов на начало 2004 года преобладает кредиторская задолженность (52,63 %). Собственные средства занимают 39,31 % в общей структуре источников финансирования.

На начало 2005 года доля кредиторской задолженности уменьшилась на 3,47 % при росте доля краткосрочных кредитов на 3,14 %.

За 2005 год значительно возросла доля кредиторской задолженности (на 7,49 %), при этом собственные средства и краткосрочные кредиты занимают на 2,86 % и 4,62 % соответственно меньшую долю в структуре пассивов.

В 2006 году сохранилась тенденция к росту кредиторской задолженности и заемных средств при уменьшении доли собственного капитала.

Таким образом, в течение всего анализируемого периода в структуре активов ООО "Магаданнефто" наибольший удельный вес принадлежит внеоборотным активам (более 50 %), а в структуре пассивов - кредиторской задолженности (также около 50 %).