Группировка активов предприятия ООО "Магаданнефто" по степени их ликвидности приведена в таблице 2.5, группировка пассивов по степени срочности - в таблице 2.6.

Активы абсолютной ликвидности обозначены - А1, активы высокой ликвидности - А2, активы низкой ликвидности - А3, внеоборотные активы - А4. Краткосрочные пассивы обозначены П1, среднесрочные - П2, долгосрочные - П3, постоянные - П4.

Таблица 2.5

Группировка активов по степени ликвидности

| Актив, тыс. руб.

|

| Группа

| На 01.01.04

| На 01.01.05

| На 01.01.06

| На 01.01.07

|

| абсолютная ликвидность А 1

| 524

| 3217

| 1792

| 5561

|

| активы высокой ликвидности А 2

| 42862

| 37398

| 43538

| 52722

|

| активы низкой ликвидности А 3

| 21216

| 21778

| 26535

| 24068

|

| внеоборотные активы А 4

| 72359

| 75035

| 76954

| 83427

|

| Группировка пассивов по степени срочности

|

| Пассив

|

| Группа

| На 01.01.04

| На 01.01.05

| На 01.01.06

| На 01.01.07

|

| краткосрочные пассивы П 1

| 72082

| 67562

| 84310

| 96884

|

| среднесрочные П 2

| 11000

| 15350

| 9745

| 14079

|

| активы низкой ликвидности П 3

| 37

| 90

| 83

| 59

|

| постоянные П 4

| 53842

| 54426

| 54681

| 54756

|

Первая группа (А1) включает в себя абсолютно ликвидные активы, такие, как денежная наличность и краткосрочные финансовые вложения.

Ко второй группе (А2) относятся быстро реализуемые активы: готовая продукция, товары отгруженные и дебиторская задолженность. Ликвидность этой группы оборотных активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

Значительно больший срок понадобится для превращения производственных запасов и незавершенного производства в готовую продукцию, а затем в денежную наличность. Поэтому они отнесены к третьей группе медленно реализуемых активов (А3).

Четвертая группа (A4) - это труднореализуемые активы, куда входят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное строительство.

Соответственно на четыре группы разбиваются и обязательства предприятия:

П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 - среднесрочные обязательства (краткосрочные кредиты банка);

П3 - долгосрочные кредиты банка и займы;

П4 - собственный (акционерный) капитал, находящийся постоянно в распоряжении предприятия.

Баланс считается абсолютно ликвидным, если:

А1≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

На основании таблиц 2.7 и 2.8 можно определить платежный излишек или недостаток по каждой группе обязательств (см. табл.2.6).

Таблица 2.6. Анализ ликвидности баланса (в тыс. руб.)

| Группа активов и обязательств

| Платежный излишек (+) или недостаток (-)

|

|

| На 01.01.04

| На 01.01.05

| На 01.01.06

| На 01.01.07

|

| 1

| -71558

| -64345

| -82518

| -91323

|

| 2

| 31862

| 22048

| 33793

| 38643

|

| 3

| 21179

| 21688

| 26452

| 24009

|

| 4

| 18517

| 20609

| 22273

| 28671

|

Анализ ликвидности баланса показал, что на предприятии в течение всего анализируемого периода наблюдается платежный недостаток по наиболее срочным обязательствам

Далее необходимо рассчитать абсолютные показатели текущей и перспективной ликвидности по формулам:

ТЛ = (А1 + А2) - (П1 + П2), (2.4)

где ТЛ - текущая ликвидность,

А1 - абсолютно ликвидные активы,

А2 - быстро реализуемые активы,

П1 - наиболее срочные обязательства (кредиторская задолженность и кредиты банка, сроки возврата которых наступили);

П2 - среднесрочные обязательства (краткосрочные кредиты банка).

ПЛ = А3 - П3, (2.5)

где ПЛ - перспективная ликвидность,

А3 - медленно реализуемые активы,

П3 - долгосрочные кредиты банка и займы;

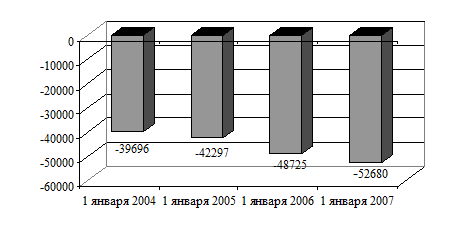

Показатели текущей и перспективной ликвидности предприятия представлены в таблице 2.7.

Таблица 2.7

Показатели текущей и перспективной ликвидности

|

| Текущая ликвидность, тыс. руб.

| Перспективная ликвидность, тыс. руб

|

| На 01.01.2004

| -39696

| 21179

|

| На 01.01.2005

| -42297

| 21688

|

| Изменение

| -2601

| 509

|

| На 01.01.2006

| -48725

| 26452

|

| Изменение

| -6428

| 4764

|

| На 01.01.2007

| -52680

| 24009

|

| Изменение

| -3955

| -2443

|

Данные таблицы 2.7 говорят о том, что в течение анализируемого периода показатель текущей ликвидности ухудшался по сравнении с нормативными значениями, выражался отрицательной величиной. Показатель перспективной ликвидности имеет положительную динамику, за исключением 2006 года. Динамика показателей текущей ликвидности изображена на рис.2.7.

Рис.2.5 Динамика показателей текущей ликвидности

Далее необходимо рассчитать относительные показатели ликвидности, или коэффициенты, которые дают более полное представление о ликвидности и платежеспособности организации, позволяют оценить реальные показатели финансового состояния предприятия. Коэффициенты ликвидности ООО "Магаданнефто" за 2004-2006 годы приведены в таблице 2.9.

Таблица 2.8

Коэффициенты ликвидности и платежеспособности

| Наименование показателя

| На 01.01.04

| На 01.01.05

| Изменение

| На 01.01.06

| Изменение

| На 01.01.07

| Изменение

|

| 1

| 2

| 3

| 4

| 5

| 6

| 7

| 8

|

| Коэффициент абсолютной ликвидности (L1)

| 0,01

| 0,04

| 0,03

| 0,02

| -0,02

| 0,05

| 0,03

|

| Коэффициент срочной ликвидности (L 2)

| 0,52

| 0,49

| -0,03

| 0,48

| -0,01

| 0,53

| 0,05

|

| Коэффициент текущей ликвидности (L 3)

| 0,78

| 0,75

| -0,03

| 0,76

| 0,01

| 0,74

| -0,02

|

| Чистые оборотные активы, тыс. руб.

| -18480

| -20519

| -2039

| -22190

| -1671

| -28612

| -6422

|

| Собственный оборотный капитал, тыс. руб.

| -18480

| -20519

| -2039

| -22190

| -1671

| -28612

| -6422

|

| Коэффициент маневренности собственного оборотного капитала (L 4)

| -3,92

| -3,66

| 0,26

| -3,47

| 0, 19

| -2,92

| 0,55

|

| Коэффициент обеспеченности собственным оборотным капиталом (L 5)

| -0,29

| -0,33

| -0,04

| -0,31

| 0,02

| -0,35

| -0,04

|

| Коэффициент восстановления платежеспособности (L 6)

| -

| 0,37

| -

| 0,37

| 0,00

| 0,37

| 0,00

|

| Коэффициент утраты платежеспособности (L 7)

| -

| 0,37

| -

| 0,37

| 0,00

| 0,37

| 0,00

|

Ликвидность активов представляет собой их возможность при определенных обстоятельствах обратиться в денежную форму (наличность) для возмещения обязательств. Из всех активов организации наиболее ликвидными являются оборотные активы, а из всех оборотных активов абсолютно ликвидны денежные средства, краткосрочные финансовые вложения (ценные бумаги, депозиты и т.п.), а также непросроченная дебиторская задолженность, срок оплаты которой наступил, или счета, акцептованные к оплате.

Другую часть оборотных активов нельзя с большой уверенностью назвать высоколиквидными активами (например, запасы, просроченная дебиторская задолженность, задолженность по выданным авансам и средствам в подотчет). Тем не менее при определенных условиях и грамотных методах работы с дебиторами-клиентами эта задолженность все-таки будет возвращена, а запасы реализованы. Однако следует иметь в виду, что отдельные виды внеоборотных активов (транспорт, здания, современное оборудование, компьютеры и т.п.) также можно при необходимости реализовать даже с большим успехом, чем, например, некоторые запасы, и получить искомую наличность, если это в интересах компании.

Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

В отечественной и зарубежной практике рассчитываются различные коэффициенты ликвидности оборотных активов и их элементов. Наиболее важные по экономической сути и востребованности практикой показатели ликвидности:

Абсолютная ликвидность - это отношение наиболее ликвидных активов к краткосрочным обязательствам. Коэффициент абсолютной ликвидности (К аб. ликв) рассчитывается на основе данных II и IV разделов бухгалтерского баланса по формуле:

(2.6)

(2.6)

где ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства.

В состав краткосрочных обязательств входят: задолженность по краткосрочным кредитам и займам; кредиторская задолженность; задолженность участникам (учредителям) по выплате доходов; прочие краткосрочные обязательства.

В отдельных случаях требуется рассчитать срочный (быстрый) коэффициент ликвидности для погашения срочных обязательств (например, срочных "коротких" займов, кредитов или, например, кредиторской задолженности, срок оплаты которой наступает).

Тогда, срочный коэффициент ликвидности (К сроч. ликв) можно рассчитать по формуле:

(2.7)

(2.7)

где КЗ - кредиторская задолженность.

Однако надо отметить, что срочную ликвидность вряд ли надо рассчитывать по состоянию на начало и конец года или квартала, поскольку она чаще всего возникает непредвиденно, а оплата требуется немедленно (сегодня, завтра). Тогда по состоянию на сегодняшний день рассчитывается коэффициент срочной ликвидности как отношение имеющихся в наличии суммы денежных средств и суммы возникшего обязательства.

Рассчитывается также коэффициент критической ликвидности (К крит. ликв), или, как его еще называют, "промежуточной ликвидности":

(2.8)

(2.8)

где ПОА - прочие оборотные активы.

Для обобщающей оценки ликвидности оборотных активов рассчитывается коэффициент текущей ликвидности (К тек. ликв): Этот показатель характеризует степень обеспеченности (покрытия) всеми оборотными активами (ОА) краткосрочных обязательств (КО) организации.

(2.9)

(2.9)

где ОА - оборотные активы.

Коэффициент текущей ликвидности - основополагающий показатель для оценки финансовой состоятельности организации, достаточности имеющихся у нее оборотных средств, которые при необходимости могут быть использованы для погашения ее краткосрочных обязательств. Значение коэффициента текущей ликвидности должно находиться в пределах от 1 до 2. Значение нижней границы коэффициента, равное 1, обусловлено тем, что оборотных средств должно быть столько же, сколько возникает краткосрочных обязательств. Превышение оборотных активов (в два раза) над краткосрочными обязательствами создает условия для устойчивого развития производственно-финансовой деятельности, в результате чего формируются рабочий капитал, или "чистые оборотные активы".

Рабочий капитал представляет собой ликвидные резервы, которыми покрываются издержки (расходы), возникающие в результате непредвиденных обстоятельств и неопределенности по сбалансированию поступлений и оплаты денежными средствами своих обязательств. Чистый рабочий капитал как часть чистых активов организации является также страховым залогом (запасом) для кредиторов-банков в случае невозвращения кредитов.

Превышение оборотных активов над краткосрочными обязательствами более чем вдвое не является желательным для организации, ибо такое положение скорее свидетельствует о нерациональном вложении средств в пополнение оборотных активов и неэффективном их использовании.

В международной практике разность между оборотными активами и краткосрочными обязательствами, как отмечалось ранее, называется "рабочим капиталом" (РК). Этот показатель характеризует степень устойчивости функционирования любого хозяйствующего субъекта, т.е. уровень обеспеченности оборотных активов собственными средствами. В работах А.Д. Шеремета этот показатель получил название чистые оборотные активы (ЧОА). Порядок его расчета по ф. № 1 "Бухгалтерский баланс" такой:

ЧОА = строки 290 - 220 - 244 - 252 - 465 - 475 - 610 - 620 - 630 - 660 (2.10)

Таким образом, ЧОА - это оборотные активы, сформированные за счет собственных средств. Принципиальных различий в понятиях "рабочий капитал" и "чистые оборотные активы" нет.

Для проведения анализа и оценки обеспеченности оборотных активов собственными средствами рекомендуется рассчитывать по данным бухгалтерского баланса следующие показатели на начало и конец периода:

наличие собственных оборотных средств:

СОС = СК - ВА (строки 490 - 190) (2.11)

коэффициент обеспеченности оборотных активов собственными средствами (нормативное значение этого коэффициента составляет 0,1):

(2.12)

(2.12)

Для оценки удовлетворительной (неудовлетворительной) структуры оборотных активов и обязательств ныне используются следующие показатели:

коэффициент текущей ликвидности (нормативное значение от 1 до 2):

(2.13)

(2.13)

Коэффициент восстановления платежеспособности (за шесть месяцев; нормативное значение 1,0):

(2.14)

(2.14)

Коэффициент утраты платежеспособности (за три месяца) =

(2.15)

(2.15)

Коэффициент восстановления платежеспособности рассчитывается, если коэффициент общей ликвидности ниже нормативного, но имеет тенденцию к повышению в течение года. Коэффициент утраты платежеспособности рассчитывается, если коэффициент текущей ликвидности ниже нормативного и имеет тенденцию к снижению в течение анализируемого периода. Существует перечень показателей, которые с определенной степенью точности можно использовать для оценки платежеспособности организации.

Коэффициент абсолютной ликвидности =  (2.13)

(2.13)

Коэффициент срочной ликвидности =  , (2.14)

, (2.14)

срок оплаты которых наступил.

Исходя из данных таблицы 2.9, можно сделать следующие выводы.

На конец 2005 года коэффициент текущей ликвидности меньше минимально возможного на 0,25, на конец 2006 года - на 0,24, на конец 2007 года - на 0,26. Это говорит о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Как видно из рисунка 2.8, принимая во внимание различную степень ликвидности активов, притом, что большая часть средств предприятия размещена в активах низкой ликвидности, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности организации.

Динамика коэффициентов ликвидности предприятия представлена на рисунке 2.6.

Рис.2.6 Динамика коэффициентов абсолютной ликвидности, срочной ликвидности, текущей ликвидности

Коэффициент обеспеченности собственным оборотным капиталом на начало 2005 года меньше минимально возможного на 0,43, на начало 2006 года - на 0,41, на начало 2007 года - на 0,45. Это говорит о том, что оборотные средства предприятия практически не подкреплены свободными собственными и приравненными к ним средствами, а формируются целиком за счет заемных источников.

В такой ситуации, предприятие является финансово неустойчивым. Из вышесказанного, можно сделать заключение о неудовлетворительной структуре активов и пассивов и платежеспособности организации.

Значение коэффициента восстановления платежеспособности 0,37, рассчитанного на шесть месяцев, свидетельствует о том, что у организации нет возможности в ближайшее время восстановить свою платежеспособность.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние ее активов и пассивов задачам финансово-хозяйственной деятельности.

Финансовая устойчивость - поиск внутрихозяйственных возможностей, средств и способов ее укрепления - представляет глубокий экономический смысл, определяет характер проведения и содержания анализа.

Необходимо определить, какие абсолютные показатели отражают сущность устойчивости финансового состояния.

Долгосрочные пассивы (кредиты и займы) и собственный капитал направляются преимущественно на приобретение основных средств, на капитальные вложения и другие внеоборотные активы. Для того чтобы выполнялось условие платежеспособности, необходимо, чтобы денежные средства и средства в расчетах, а также материальные оборотные активы покрывали краткосрочные пассивы. Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат.

Показатели финансовой устойчивости ООО "Магаданнефто" представлены в таблице 2.9.

Таблица 2.9

Показатели финансовой устойчивости

| Наименование показателя

| На 01.01.2004

| На 01.01.2005

| Изменение

| На 01.01.2006

| Изменение

| На 01.01.2007

| Изменение

|

| Собственный оборотный капитал, тыс. руб.

| -18480

| -20519

| -2039

| -22190

| -1671

| -28612

| -6422

|

| Полный оборотный капитал, тыс. руб.

| 64602

| 62393

| -2209

| 71865

| 9472

| 82351

| 10486

|

| Запасы и затраты, тыс. руб.

| 21001

| 21563

| 562

| 26207

| 4644

| 22392

| -3815

|

| Излишек (+), недостаток (-) собственного оборотного капитала для формирования запасов и затрат, тыс. руб.

| -39481

| -42082

| -2601

| -48397

| -6315

| -51004

| -2607

|

| Излишек (+), недостаток (-) полного оборотного капитала для формирования запасов и затрат, тыс. руб.

| 43601

| 40830

| -2771

| 45658

| 4828

| 59959

| 14301

|

| Коэффициент капитализации (FS 1)

| 1,54

| 1,53

| -0,01

| 1,72

| 0, 19

| 2,03

| 0,31

|

| Коэффициент финансовой независимости (FS 2)

| 0,39

| 0,40

| 0,01

| 0,37

| -0,03

| 0,33

| -0,04

|

| Коэффициент финансовой независимости в части формирования запасов и затрат (FS 3)

| -0,88

| -0,96

| -0,08

| -0,85

| 0,11

| -1,28

| -0,43

|

| Коэффициент финансирования (FS 4)

| 0,65

| 0,66

| 0,01

| 0,58

| -0,08

| 0,49

| -0,09

|

| Коэффициент финансовой устойчивости (FS 5)

| 0,39

| 0,40

| 0,01

| 0,37

| -0,03

| 0,33

| -0,04

|

Таким образом, по абсолютным показателям финансовой устойчивости, с начала 2004 года по 2006 год финансовое положение предприятия неустойчивое, сопряженное с нарушением платежеспособности. Предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Исходя из данных таблицы 2.9 и применяя интегральную методику оценки финансовой устойчивости предприятия, можно сделать вывод о том, что предприятие ООО "Магаданнефто" в течение всего анализируемого периода относится к пятому классу финансовой устойчивости. В этот класс входят предприятия высочайшего риска, практически неплатежеспособные.

Вывод. Таким образом, в течение всего анализируемого периода выручка от продаж ОАО ООО "Магаданнефто" сохраняет тенденцию к увеличению. Себестоимость также увеличивается, однако, темп роста себестоимости выше темпа роста выручки. Тем не менее, предприятие получает прибыль от продаж. Однако, финансовые результаты хозяйственной деятельности ООО "Магаданнефто" за анализируемый период ухудшились. Рентабельность продаж в течение всего периода падает. Остальные показатели рентабельности изменялись незначительно.

В течение всего анализируемого периода в структуре активов ООО "Магаданнефто" наибольший удельный вес принадлежит внеоборотным активам (более 50%), а в структуре пассивов - кредиторской задолженности (также около 50%).

Анализ ликвидности баланса показал, что на предприятии в течение всего анализируемого периода наблюдается платежный недостаток по наиболее срочным обязательствам. В течение анализируемого периода показатель текущей ликвидности ухудшался и выражался отрицательной величиной. Показатель перспективной ликвидности имеет положительную динамику, за исключением 2006 года. На конец 2005 года коэффициент текущей ликвидности меньше минимально возможного на 0,25, на конец 2006 года - на 0,24, на конец 2007 года - на 0,26. Это говорит о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета. Принимая во внимание различную степень ликвидности активов, притом, что большая часть средств предприятия размещена в активах низкой ликвидности, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности организации.

Коэффициент обеспеченности собственным оборотным капиталом на начало 2005 года меньше минимально возможного на 0,43, на начало 2006 года - на 0,41, на начало 2007 года - на 0,45. Это говорит о том, что оборотные средства предприятия практически не подкреплены свободными собственными и приравненными к ним средствами, а формируются целиком за счет заемных источников.

В такой ситуации, предприятие является финансово неустойчивым. Из вышесказанного, можно сделать заключение о неудовлетворительной структуре активов и пассивов и платежеспособности организации.

Значение коэффициента восстановления платежеспособности 0,37, рассчитанного на шесть месяцев, свидетельствует о том, что у организации нет возможности в ближайшее время восстановить свою платежеспособность.

По абсолютным показателям финансовой устойчивости, с начала 2004 года по 2006 год финансовое положение предприятия неустойчивое, сопряженное с нарушением платежеспособности. Предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

3. Рекомендации по совершенствованию эффективности использования ресурсов ООО "Магаданнефто"