ЮниКредит Банк – это российский универсальный коммерческий банк, входящий в число десяти крупнейших банковских учреждений страны. Акционерами банка являются всемирно известные зарубежные банки. В настоящее время капитал банка составляет 796 138 000 долларов США, а совокупная величина активов превышает 9 376 738 тысяч долларов США.

Рассматривая основные финансовые показатели ЮниКредит Банка по МСФО, можем наблюдать тенденцию развития таких показателей как рентабельность капитала (ROE) и рентабельность активов (ROA) за определенный период времени.

Табл. 4. Основные финансовые показатели ЮниКредит Банка по МСФО

| Показатель, тыс. долл

| 2000

| 2001

| 2002

| 2003

| 2004

| 2005

| 2006

|

| Рентабельность капитала – по среднегодовому значению (ROE)

| 26%

| 52,5%

| 16,9%

| 33,8%

| 38,4%

| 28%

| 37,1%

|

| Рентабельность капитала по среднегодовому значению, за вычетом гудвилла (ROE)3

| -

| 64,5%

| 18,4%

| 34,9%

| 39,9%

| 28%

| 37,1%

|

| Рентабельность активов по среднегодовому значению (ROA)

| 1,1%

| 2,1%

| 1%

| 2,2%

| 2,8%

| 2,4%

| 3,2%

|

| Достаточность капитала 1-го уровня по методологии БМР (BIS)

| 6,2%

| 10,4%

| 9,5%

| 8,7%

| 9%

| 8,9%

| 9,1%

|

| Достаточность совокупного капитала по методологии БМР (BIS)

| 8,2%

| 14,3%

| 12,6%

| 11%

| 13,5%

| 11,9%

| 12,5%

|

| Коэффициент затрат на единицу дохода

| 64,3%

| 44,6%

| 62,5%

| 42,3%

| 39,2%

| 44,9%

| 37,9%

|

Эти два показателя являются неотъемлемой частью при анализе и оценке рентабельности коммерческого банка.

Коэффициент прибыльности по активам (ROA) – характеризует прибыльность операций банка-контрагента в целом.

Коэффициент прибыльности банка на капитал (ROE) – показывает эффективность работы банка-контрагента с точки зрения его акционеров.

Анализируя эти показатели, можем построить их графики опираясь на данные таблицы 4:

По графику видно, что наибольшее значение показатель достигает в 2001 году, а наименьшее в 2002 году. После 2002 года значение показателя более стабильно.

Рентабельность собственного капитала показывает размер чистой прибыли, которая была генерирована собственным капиталом банка, характеризует степень привлекательности объекта для вложения средств акционеров. Чем выше данный коэффициент, тем выше прибыль, приходящаяся на акцию, и тем больше размер потенциальных дивидендов.

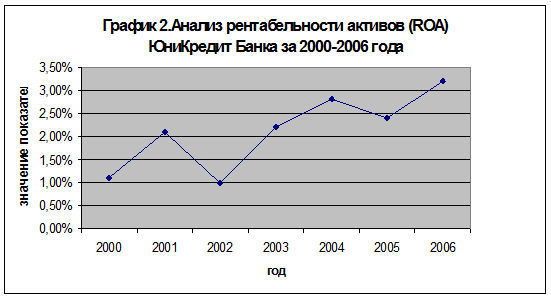

Анализируя график рентабельности активов, делаем вывод, что наибольшее значение этого показателя в 2006 году, а наименьшее в 2000 году.

По графику видно, что начиная с 2005 года значение показателя начинает расти. Это говорит о том, что банк эффективно распоряжается своими активами, следовательно, операции совершаемые банком приносят ему прибыль.

Приведем анализ основных показателей деятельности банка:

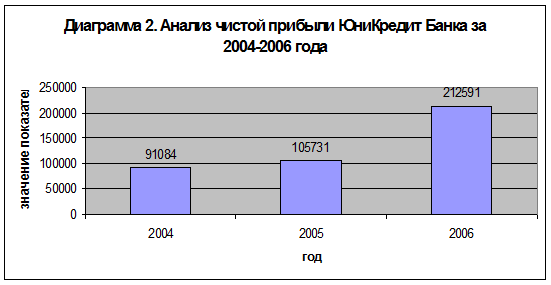

В соответствии с МСФО чистая прибыль после налогообложения в 2006 году составила 219,6 млн. долл. Это на 108%, или на 113,9 млн. долл., превышает показатель предыдущего года и является рекордным объемом прибыли, полученным Банком за всю его 17 – летнюю историю.

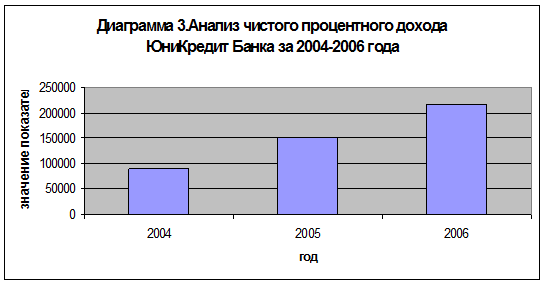

Чистый процентный доход в 2006 году составил 217,6 млн. долл. и на 46%, или на 68,1 млн. долл., превысил показатель 2005 года.

Непроцентный доход составил в 2006 году 222,6 млн. долл. (против 100,7 млн. долл. в 2005 году). Неожиданно высокий доход от операционного капитала, вызванный падением официального курса доллара с 28,79 до 26,33 руб., существенно повлиял на прибыль по торговым операциям в иностранной валюте, которая превысила показатель предыдущего года н а 104,2 млн. долл.

Рассчитаем некоторые коэффициенты и проанализируем деятельность ЮниКредит Банка по методике предложенной в первой главе (приложение 4–7).

Табл. 5. Анализ коэффициентов ЮниКредит Банка за 2004–2006 года

| Показатель

| 2004

| 2005

| 2006

|

| Рентабельность активов

| 3%

| 2,6%

| 2,3%

|

| Рентабельность собственного капитала

| 39,7%

| 28,5%

| 27,4%

|

По данным таблицы 5 можем наблюдать устойчивое снижение коэффициентов рентабельности активов и рентабельности собственного капитала.

Показатель рентабельности активов характеризует общий уровень рентабельности всех активов. Этот показатель лишь косвенно характеризует эффективность деятельности банка.

Показатель рентабельности собственного капитала измеряет прибыльность с точки зрения владельца капитала. Недостаток этого показателя состоит в том, что он может быть очень высоким даже при недостаточности собственного капитала.

Третья глава была посвящена анализу и оценке показателей рентабельности ЮниКредит Банка.

Заключение

Показатель рентабельности имеет особенно важное значение в современных, рыночных условиях, когда руководству требуется постоянно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, финансовой устойчивости.

Факторы, оказывающие влияние на рентабельность, многочисленны и многообразны. Одни из них зависят от деятельности конкретных коллективов, другие связаны с технологией и организацией производства, эффективности использования производственных ресурсов, внедрением достижений научно-технического прогресса.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли банка. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния.

Выполненная дипломная работа состоит из ведения, трех основных глав, заключения, списка использованной литературы и приложений.

В первой главе были рассмотрены такие вопросы как анализ доходов, расходов и прибыли банка.

Была изложена российская методика анализа и оценки рентабельности коммерческих банков, которая осуществляется в пять этапов:

На первом этапе рассчитываются показатели, используемые при исчислении показателей рентабельности; на втором – пять основных показателей рентабельности, четыре из которых определяются отношением к средней величине собственного капитала, а один – к общей сумме активов. На третьем этапе определяется рентабельность активов, на четвертом – маржа прибыли, а на пятом проводится дальнейшая детализация показателей рентабельности.

Из рассмотрения методологического подхода к анализу рентабельности можно сделать следующие выводы.

1. Рентабельность банка следует рассматривать не изолированно, а во взаимосвязи с показателями ликвидности, структуры актива и пассива баланса.

2. Коэффициентный анализ рентабельности проводится с применением показателей чистого дохода, чистой прибыли, активов и собственного капитала.

3. Анализ рентабельности осуществляется с использованием отчетности на основе действующей системы счетов, которая еще не полностью отвечает международным стандартам.

Во второй главе были рассмотрены такие важные вопросы как обзор текущего состояния рентабельности коммерческого банка. Были рассмотрены рейтинги банков по величине собственного капитала и величине активов, посчитаны коэффициенты ROA и ROE.

По данным рейтингов, наименьшее значение показателя ROA у Уралсиб Банка. Это говорит о том, что банк неэффективно использует свои активы.

Сбербанк не теряет свои позиции и держится на первом месте, на уровне 3,7%. Это говорит о нормальной налаженной работе банка, эффективном использовании своих активов и получении прибыли от операций.

Также был рассмотрен пример зарубежного банка, подсчитаны и проанализированы некоторые его коэффициенты.

Была проанализирована деятельность Банка Австрии по 4 направлениям, на основании которой построена диаграмма, прослеживающая динамику изменения коэффициента ROE до налогообложения за 2006–2007 года.

Наибольшее значение этого показателя достигается в 2006 году в сфере рынка и инвестиционных банковских услуг (100,1%). К 2007 году значение этого показателя уменьшилось на 12,4% и стало 87,7%.

Третья глава была посвящена анализу и оценке показателей рентабельности ЮниКредит Банка.

Были проанализированы такие финансовые показатели как чистая прибыль, чистый процентный доход, непроцентный доход; построены их диаграммы.

По данным диаграмм можем наблюдать устойчивую тенденцию роста этих показателей.

Также рассчитали и проанализировали коэффициенты ROA и ROE ЮниКредит Банка за 2004–2006 года.

По данным анализа можем наблюдать устойчивое снижение коэффициентов рентабельности активов (ROA) и рентабельности собственного капитала (ROE).

Так по сравнению с 2004 годом показатель рентабельности активов снизился на 0,7% и составил 2,3% в 2006 году, а показатель рентабельности собственного капитала снизился на 12.3% и составил в 2006 году 27,4%.

Такое снижение показателей рентабельности ЮниКредит Банка может происходить вследствие того, что темпы роста активов и капитала растут быстрее темпов роста прибыли.

Следовательно, Банку необходимо пересмотреть свою деятельность в области использования и распределения своих активов и капитала таким образом, чтобы в дальнейшем наиболее эффективно использовать свои ресурсы и получать прибыль от операций. Также необходимо предпринять усилия для увеличения показателей рентабельности ЮниКредит Банка.

Список литературы

1. Федеральный закон от 02.12.1990 г. №395-I «О банках и банковской деятельности»

2. ФЗ от 25.02.1999 г. №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»

3. Указание ЦБ РФ от 16.01.2004 г. №1379-У «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов»

4. Инструкция ЦБ РФ от 16.01.2004 г. №110-И «Об обязательных нормативах банка»

5. Инструкция №10 «О порядке регулирования и анализе деятельности коммерческих банков». Утверждено постановлением Правления НБУ от 30.12.1996 года №343

6. Письмо ЦБ РФ от 07.09.2006 г. №119-Т «О методических рекомендациях по анализу финансовой отчетности, составленной кредитными организациями в соответствии с МСФО»

7. Письмо ЦБ РФ от 07.02.2007 г. №11-Т «О перечне вопросов для проведения кредитными организациями оценки состояния корпоративного управления»

8. Годовой отчет ЗАО ЮниКредит Банк за 2006 год.

9. Баканов М.И., Смирнова Л.Р. Комплексный экономический анализ в управлении коммерчески банком. – М.: Изд-во Москва, 1999.

10. Батракова Л.Г. Экономический анализ деятельности коммерческого банка. – М.: Логос, 2005.

11. Белых Л.П., Устойчивость коммерческих банков – М. 2002 год.

12. Лаврушин О.И. Управление деятельностью коммерческого банка. – М.: Юристъ, 2003.

13. Панова Г.С. Анализ состояния коммерческих банков – М. 2002 год.

14. Петров А.Ю., Петрова В.И. Комплексный анализ финансовой деятельности банка. – М.: Финансы и статистика, 2007.

15. Фетисов Г.Г. Устойчивость коммерческого банка и рейтинговые системы оценки. – М.: Финансы и статистика, 1999.

16. Шеремет А.Д. Комплексный анализ хозяйственной деятельности. – М.: Инфра-М, 2006.

17. Щербакова Г.Н. Анализ и оценка банковской деятельности. – М.: Вершина, 2006.

18. Ширинская Е.Б. Операции коммерческих банков: российский и зарубежный опыт. – М.: Финансы и статистика, 1995.