Для осуществления хозяйственной деятельности каждому хозяйствующему субъекту необходимо наличие оборотных средств, или иначе - оборотного капитала, которые обеспечивают бесперебойный процесс производства и реализации продукции, работ, услуг. Оборотные средства отдельно взятых хозяйствующих субъектов, участвуя в кругообороте средств рыночной экономики, представляют собой единый комплекс материально производственных запасов.

Материально производственные запасы сами по себе, то есть не вложенные в дело, не могут принести дохода, получение которого как можно в больших размерах является основной целью деятельности любого хозяйствующего субъекта, осуществляющего коммерческую деятельность. В то же время при осуществлении хозяйственной деятельности всегда необходимо иметь определенную величину свободных оборотных средств. В силу этой противоречивости для осуществления успешной финансово-хозяйственной деятельности становится весьма актуальным эффективное управление материально производственными запасами.

Оборотные средства являются неотъемлемой частью активов любого предприятия. Их абсолютная величина и доля в структуре активов влияют на эффективность работы и на финансовую устойчивость фирмы.

Проанализируем наличие и использование оборотных средств РУП «Гомсельмаш» за 2009 - 2010 гг., данные представим в таблице 7.

Таблица 2.6 - Наличие и использование оборотных средств РУП «Гомсельмаш» за 2009 - 2010 гг.

| Показатели

| 2009

| 2010

| Темп изменения

| Отклонение,  п. п. п. п.

|

| Оборотные средства

| 1297872

| 1681574,5

| +383702,5

| +129,6 п. п.

|

| В том числе:

|

|

|

|

|

| -запасы и затраты

| 468856,5

| 528173,5

| +59317

| +112,7 п. п.

|

| -дебиторская задолженность

| 334444

| 565463

| +231019

| +169 п. п.

|

| Коэффициент оборачиваемости всех оборотных средств

| 1,100

| 1,048

| -

| -

|

| Коэффициент оборачиваемости запасов и затрат

| 3,045

| 3,335

| -

| -

|

| Коэффициент оборачиваемости дебиторской задолженности

| 4,269

| 3,116

| -

| -

|

| Коэф. закрепл.:

|

|

|

|

|

| -оборотных средств

| 0,909

| 0,955

| -

| -

|

| -затрат и запасов

| 0,328

| 0,230

| -

| -

|

| -дебиторской задолженности

| 0,234

| 0,321

| -

| -

|

| Длительность одного оборота:

|

|

|

|

|

| -оборотных средств

| 327

| 343,5

| -

| -

|

| -затрат и запасов

| 118

| 108

| -

| -

|

| -дебиторской задолженности

| 84

| 115,5

| -

| -

|

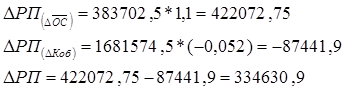

Таким образом, факторный анализ показал, что: объем реализованной продукции за счет изменения средних остатков оборотных средств, увеличился на 422072,75 млн. р., за счет снижения коэффициента оборачиваемости снизился на 87441,9 млн. р. - это является негативным фактором, т. к. замедление оборачиваемости приводит к снижению эффективности деятельности организации. Разнонаправленное влияние двух факторов привело, тем не менее, к увеличению объема реализации.

Одним из важнейших элементов оборотных средств являются материальные ресурсы. Всемерное улучшение использования материальных ресурсов - одна из важнейших задач управления предприятием. Чем лучше используется сырье, топливо, вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продуктов, тем самым создается возможность увеличить объем производства.

Проанализируем показатели использования материальных ресурсов РУП «Гомсельмаш», используя форму отчетности 4-ф «Отчет о затратах на производство продукции (работ, услуг)», данные представим в таблице 8.

Таблица 2.7 - Показатели использования материальных ресурсов РУП «Гомсельмаш» за 2009-2010 гг.

| Показатели

| 2009

| 2010

| Темп изменения

| Отклонение, п. п.

|

| Объем производства

| 1051787

| 1345892

| +294105

| +128

|

| Затраты на производство

| 972658

| 1166673

| +194015

| +120

|

| В том числе материальные затраты из них:

| 642780

| 787039

| +144259

| +122,4

|

| -сырье

| 139488

| 179351

| +39863

| +129

|

| -топливо

| 13792

| 16656

| +2864

| +121

|

| -электричество и тепло-энергия

| 27916

| 31445

| +3529

| +112,6

|

| -прочие материальные затраты

| 28242

| 25674

| -2568

| 91

|

| Полуфабрикаты

| 433272

| 533913

| +100641

| +123,2

|

| Прибыль от производства продукции

| 409007

| 558853

| +149846

| +136,6

|

| Материалоемкость

|   --0,02629 --0,02629

|

|

|

|

| Материалоотдача

| 1,636

| 1,709

| -

| +0,073

|

| Сырьеемкость

| 0,13262

| 0,13326

| -

| +0,00064

|

| Полуфабрикатоемкость

| 0,41194

| 0,39670

| -

| -0,01524

|

| Топливоемкость

| 0,01311

| 0,01238

| -

| -0,00074

|

| Энергоемкость

| 0,02654

| 0,02336

| -

| -0,00318

|

| Материалоемкость по прочим затратам

| 0,02685

| 0,01908

| -

| -0,00778

|

| Рентабельность материальных затрат

| 12,3

| 22,8

| -

| +10,5

|

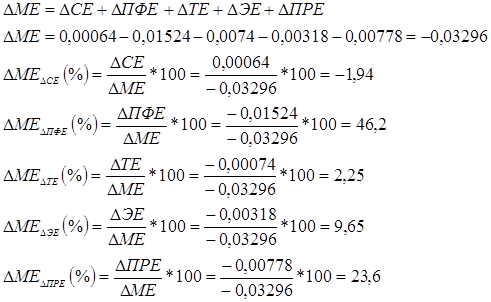

Перейдем к факторному анализу оценки общей материалоемкости, используя формулы 4.5 - 4.6 главы 1.2.

Определим влияние в процентах изменения каждого из частных показателей по изменению показателей материалоемкости

Т.о. изменение материалоемкости за счет изменения сырьеемкости составило -1,94%, за счет изменения полуфабрикатоемкости составило 46,2%, за счет изменения топливоемкости составило 2,25%, за счет изменения энергоемкости - 9,65% и за счет изменения маетриалоемкости по прочим затратам - 23,6%.