Для комплексной оценки использования основных фондов делается анализ структуры активов и источников баланса, а также вычисляется доля основных средств в активах, доля активной части основных средств и коэффициенты износа и годности.

Важное значение имеет диагностика правильного начисления износа и расчет остаточной стоимости, а также отнесение машин, оборудования, вычислительной техники в состав определенных групп основных фондов.

Основные фонды в процессе эксплуатации подвергаются физическому и моральному износу. Физический износ связан с тем, что основные фонды изнашиваются и становятся непригодными к дальнейшей эксплуатации. Моральный износ предопределен появлением технически более мощных и совершенных конструкций, оборудования, машин и механизмов, которые по основным характеристикам превосходят эксплуатируемые.

Анализ и диагностика величины и причин морального и физического износа - важный элемент анализа и диагностики финансово-хозяйственной деятельности предприятия. Это связано с тем, что стоимость зданий, сооружений, машин, оборудования, механизмов и агрегатов, входящих в состав основных фондов, является важным экономическим показателем деятельности предприятия. Он оказывает влияние на уровень рентабельности производства, величину амортизационных отчислений, налогообложение имущества, уровень рыночной стоимости имущества предприятия.

При анализе и диагностике финансово-хозяйственной деятельности предприятия важно исследовать порядок расчета и использования амортизационных отчислений. Также особое внимание следует уделять правильному начислению амортизации в строгом соответствии с видом и группой основных фондов.

Для анализа стоимости имущественного комплекса предприятия выполняется расчет общей стоимости основных фондов. Стоимость основных фондов является важной характеристикой финансово-хозяйственной деятельности предприятия. Текущий анализ и диагностика состояния основных фондов производится на основе специальных балансов, к которым относятся баланс основных фондов (наличие на начало года, выбытие в течение года, начисленный износ, остаточная стоимость), баланс оборудования и баланс производственной мощности.

Анализ оборудования должен выполняться по каждой единице оборудования и отражать ее основные технические характеристики.

Для оценки использования основных фондов применяются такие показатели, как

· интенсивность использования основных фондов,

· загрузка оборудования,

· коэффициент полезного действия машин и механизмов.

· первоначальная, остаточная стоимость и износ.

Процесс обновления основных производственных фондов означает замену устаревших средств труда новыми, как правило, более совершенными. Для характеристики процесса обновления используется ряд показателей:

Коэффициент ввода (Квв) рассчитывается по формуле

(1.1)

(1.1)

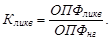

Коэффициент обновления (Кобн) в отличие от коэффициента ввода, учитывает не все введенные в эксплуатацию, а только основные производственные фонды, вновь поступившие в организацию в течение периода (года) (ОПФнов). Расчет осуществляется по формуле

(1.2)

(1.2)

В том случае, когда в данном периоде введены в эксплуатацию все ОПФ, которые поступили в течение периода в организацию, и не было ОПФ поступивших, но не введенных в предыдущих периодах, все три коэффициента будут равны.

Коэффициент выбытия (Квыб) характеризует отношение выбывших основных производственных фондов (ОПФвыб) к их стоимости на начало периода (года) и определяется по формуле

(1.3)

(1.3)

В том случае, если он отдельно рассчитывается для основных производственных фондов ликвидируемых (ОПФликв), то называется коэффициентом ликвидации (Кликв):

(1.4)

(1.4)

Прирост основных фондов оценивается с помощью коэффициента прироста (Кприр), который рассчитывается следующим образом:

(1.5)

(1.5)

В условиях инновационной экономики большое значение имеет коэффициент интенсивного обновления (Ки обн), рассчитываемый как отношение стоимости выбывших морально и физически изношенных основных производственных фондов (ОПФвыб изн) к введенным прогрессивным (ОПФвв прог). Расчет осуществляется по формуле

(1.6)

(1.6)

От эффективности использования основных производственных фондов непосредственно зависит эффективность функционирования самого предприятия. Обобщающие показатели эффективности использования основных производственных фондов позволяют судить не только об их использовании, но и входят в систему показателей эффективности организации. К числу важнейших из них относятся фондоотдача, фондоемкость, фондорентабельность и др.

1. Фондоотдача (ФО) рассчитывается следующим образом:

(1.7)

(1.7)

где  - среднегодовая стоимость основных производственных фондов;пр - объем произведенной продукции.

- среднегодовая стоимость основных производственных фондов;пр - объем произведенной продукции.

Фондоотдача может также рассчитываться и по активной части основных фондов (ФОа) по формуле

(1.8)

(1.8)

. Фондоемкость (ФЕ) определяется по следующей формуле:

(1.9)

(1.9)

Данный показатель используется при планировании потребности в основных фондах.

. Фондорентабельность (ФР) рассчитывается по формуле:

(1.10)

(1.10)

где П - прибыль от производства продукции, рассчитываемая как разница между объемом произведенной продукции и ее себестоимостью; в некоторых случаях может использоваться прибыль от реализации или общая прибыль за отчетный период.

Фондорентабельность можно также рассчитать и по активной части основных фондов (ФРа):

(1.11)

(1.11)

Количественным отражением потребления основных производственных фондов в процессе производства являются амортизационные отчисления. Именно поэтому в настоящее время для полноты анализа помимо традиционных показателей фондоотдачи, фондоемкости и фондорентабельности предлагается рассчитывать показатели амортизациоотдачи, амортизациоемкости, амортизациорентабельности.

Амортизациоотдача (АО) рассчитывается по формуле:

(1.12)

(1.12)

где А - начисленные за анализируемый период амортизационные отчисления.

С улучшением использования ОПФ и ростом объема производства снижаются амортизационные отчисления на единицу или один рубль выпускаемой продукции (амортизациоемкость), соответственно, снижается себестоимость продукции, величину которой в процентах (DС(%)аморт) можно рассчитать по формуле

Для определения путей повышения эффективности использования основных производственных фондов необходимо оценить влияние наличия и эффективности использования ОПФ на изменение выпуска продукции и установить влияние факторов на изменение фондоотдачи в отчетном году по сравнению с базисным. Поэтому анализ производят в два этапа. На первом этапе определяется изменение объема произведенной продукции (∆Vпр) по формуле

(1.13)

(1.13)

В том числе:

· за счет изменения стоимости среднегодовой стоимости ОПФ:

(1.14)

(1.14)

· за счет изменения фондоотдачи:

(1.15)

(1.15)

Суммарное влияние факторов на изменение объема произведенной продукции (∆Vпр) определяется следующим образом:

(1.16)

(1.16)

При правильно выполненных расчетах результаты расчетов по формулам (1.13) и (1.16) должны быть одинаковыми.

На втором этапе анализируется изменение фондоотдачи под влиянием различных факторов. Существуют разные методики анализа фондоотдачи. Выбор методики зависит от цели анализа и наличия исходной информации. Для принятия управленческих решений, установления причин снижения фондоотдачи может быть использован укрупненный индексный метод, суть которого заключается в следующем:

· определяется влияние изменения удельного веса активной части ОПФ:

(1.17)

(1.17)

· определяется влияние изменения фондоотдачи активной части основных фондов:

(1.18)

(1.18)

Суммарное влияние факторов на изменение объема основных фондов определяется следующим образом:

(1.19)

(1.19)

Факторами, влияющими на изменение фондоотдачи являются изменения удельного веса активной части ОПФ и их общей стоимости, коэффициентов сменности работы оборудования, экстенсивной и интенсивной нагрузки, изменение цены (стоимости ОПФ) и др.

Использование трудовых ресурсов характеризуется такими показателями, как среднесписочная численность занятых и их социально-демографические особенности, уровень занятости работников физическим и умственным трудом, интенсивность труда, число отработанных рабочих дней, средняя продолжительность рабочего дня, число выходных, количество дней отпуска, число и продолжительность перерывов, предоставляемых внутри рабочего дня, время простоев, число дней болезни и т. п. Одной из важнейших характеристик использования трудовых ресурсов является показатель производительности труда, который детально рассматривается

Анализ использования трудовых ресурсов может осуществляться на основе баланса использования рабочего времени, в котором отражаются следующие показатели:

· фонд рабочего времени,

· фактически отработано,

· потери рабочего времени,

· технические простои за текущий и предыдущий период.

Расчет изменения выработки ( ) и влияния факторов на это изменение выполняется в следующей последовательности:

) и влияния факторов на это изменение выполняется в следующей последовательности:

. Определяется общая величина изменения выработки по формуле

(2.1)

(2.1)

. Рассчитывается DВгодППП за счет влияния каждого (отдельного) фактора:

· за счет изменения структуры кадров, т. е. удельного веса рабочих (экстенсивный фактор):

(2.2)

(2.2)

· за счет изменения количества отработанных дней в среднем одним рабочим (экстенсивный фактор):

(2.3)

(2.3)

· за счет изменения средней продолжительности рабочего дня (экстенсивный фактор):

(2.4)

(2.4)

· за счет изменения часовой выработки одного среднесписочного рабочего (интенсивный фактор):

(2.5)

(2.5)

По результатам факторного анализа определяется суммарное влияние факторов на общую величину изменения выработки:

(2.6)

(2.6)

Одной из важнейших характеристик использования трудовых ресурсов является показатель производительности труда, который детально рассматривается

Анализ использования трудовых ресурсов во многом зависит от интенсивности труда, главным измерителем которой является производительность труда. Производительность труда определяется как:

отношение объема реализации продукции (работ, услуг) к среднесписочной численности занятых.

Анализ производительности труда может быть осуществлен в три этапа. На первом этапе определяются основные факторы, влияющие на уровень и динамику производительности труда (таблица 2).

Таблица 1.2 - Основные факторы производительности труда

| Группа факторов

| Характеристика факторов

|

| Отраслевые

| Выпуск высокотехнологичной продукции высокого качества, отсутствие конкурентов

|

| Структурные

| Повышение удельного веса покупных полуфабрикатов, относительное уменьшение численности персонала при росте объема производства

|

| Технические

| Повышение мощности оборудования, внедрение прогрессивных технологий, механизация и автоматизация производственных процессов

|

| Организационные

| Увеличение норм выработки, ликвидация потерь рабочего времени

|

| Территориальные

| Благоприятные территориальные условия производства, сокращение затрат на транспортировку продукции и исходного сырья

|

| Социально-экономические

| Повышение уровня квалификации работников, улучшение условий труда

|

| Морально-психологические

| Улучшение морально-психологического климата в коллективе, развитие позитивной мотивации труда

|

На втором этапе осуществляется расчет влияния данных факторов на изменение производительности труда. Третий этап предполагает выбор оптимального варианта экономического обоснования роста производительности труда за счет определенного подбора групп факторов.

Оборотные средства представляют собой денежные средства, авансированные (вложенные) для создания оборотных производственных фондов и фондов обращения.

Основная задача оборотных средств - обеспечить непрерывность и ритмичность процесса производства и реализации продукции промышленной организации (предприятия).

В практике планирования, учета и анализа оборотные средства классифицируют (группируют) по следующим основным признакам:

. В зависимости от функциональной роли в процессе производства и реализации продукции:

· оборотные производственные фонды;

· фонды обращения.

. В зависимости от практики планирования и управления:

· нормируемые;

· ненормируемые.

. В зависимости от источников формирования:

· собственные;

· заемные.

. В зависимости от материально-вещественного содержания:

· предметы труда (сырье, материалы и др.);

· готовая продукция и товары;

· денежные средства.

. В зависимости от стандартов учета и отражения в балансе (форма № 1) промышленной организации (предприятия):

· оборотные средства в запасах;

· денежные средства;

· расчеты и прочие активы.

Оборотные производственные фонды охватывают движение предметов труда от момента поступления их на склад предприятия и до превращения в готовую продукцию. При учете и планировании их делят на три группы:

. Товарно-материальные производственные запасы, т. е. предметы труда, находящиеся на складе промышленной организации (предприятия), в том числе:

· сырье, основные материалы и покупные полуфабрикаты;

· вспомогательные материалы;

· топливо и горючее;

· тара и тарные материалы;

· запчасти для ремонта;

· малоценные и быстро изнашиваемые предметы.

В составе производственных запасов учитывают также материальные ценности в пути от поставщика к потреблению, если платежные документы на них уже поступили.

. Незавершенное производство и полуфабрикаты собственного изготовления. Незавершенное производство - это незаконченная производством продукция, находящаяся в цехах на том или ином этапе технологического процесса (это промежуточная стадия между сырьем, материалами и готовой продукцией). К незавершенному производству относится и готовая продукция, но еще не принятая отделом технического контроля.

. Расходы будущих периодов. Это расходы, которые произведены в данный период (месяц, квартал, год), а будут погашены в будущих периодах.

К ним относятся невещественные элементы оборотных средств:

· затраты на подготовку и освоение новой продукции;

· затраты на подготовку и внедрение рационализаторских предложений.

К общим показателям эффективности использования оборотных средств относятся коэффициент оборачиваемости, коэффициент закрепления оборотных средств, длительность одного оборота в днях и рентабельность оборотных средств.

. Коэффициент оборачиваемости, или число оборотов оборотных средств за расчетный период (год) (Коб), определяется по формуле

(3.1)

(3.1)

где РП - объем реализованной продукции за период (год);

- средняя стоимость остатков оборотных средств.

- средняя стоимость остатков оборотных средств.

. Коэффициент закрепления оборотных средств (Кзакр) рассчитывается по формуле

(3.2)

(3.2)

Коэффициент закрепления показывает, сколько оборотных средств приходится на один рубль реализованной продукции. Он может быть использован при планировании потребности в оборотных средствах (при использовании укрупненного метода расчета на предварительной стадии плановых расчетов). Снижение коэффициента закрепления в динамике свидетельствует о повышении эффективности использования оборотных средств.

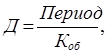

. Длительность оборота оборотных средств (Д) определяется следующим образом:

(3.3)

(3.3)

где Период - количество дней в календарном периоде (в расчетах количество дней в году принимается равным 360, в квартале - 90, в месяце - 30).

Относительное высвобождение оборотных средств в целом может быть рассчитано по формуле:

(3.4)

(3.4)

Методом абсолютных разниц рассчитывается влияние факторов оборотных средств и коэффициента оборачиваемости на результат реализованной продукции по формулам:

(3.5)

(3.5)

(3.6)

(3.6)

где  ,

,  - изменение объема реализованной продукции за счет изменения средней стоимости оборотных средств и коэффициента оборачиваемости;

- изменение объема реализованной продукции за счет изменения средней стоимости оборотных средств и коэффициента оборачиваемости;

- коэффициент оборачиваемости оборотных средств в базисном периоде;

- коэффициент оборачиваемости оборотных средств в базисном периоде;

DКоб - изменение количества оборотов оборотных средств в отчетном периоде по сравнению с их количеством в базисном периоде;

- изменение средней стоимости оборотных средств отчетного периода (

- изменение средней стоимости оборотных средств отчетного периода ( ) по сравнению с их средней стоимостью в базисном периоде (

) по сравнению с их средней стоимостью в базисном периоде ( ).

).

Одним из важнейших элементов осуществления производственного процесса в промышленной организации (предприятия) являются материальные ресурсы.

Материальные ресурсы - это используемые в процессе производства предметы труда, т. е. сырье, материалы, топливо, энергия и др.

Сырье (или сырой материал) - это предмет труда, на добычу и производство которого был затрачен труд и который в процессе переработки изменяет свою натуральную форму и приобретает новые качественные свойства.

Материалы - это продукты труда, которые ранее на других предприятиях прошли одну или несколько стадий предварительной обработки и предназначены для дальнейшей переработки в процессе изготовления готовой продукции в данной промышленной организации.

Различают основные и вспомогательные материалы.

Основными называют материалы, которые в натуральной форме входят в состав готовой продукции и составляют ее материальную основу (мука, древесина).

Вспомогательные материалы - это материалы, которые не входят в состав готовой продукции, но способствуют ее формированию (шлифовальная лента в производстве мебели для придания мебельным щитам ровной, гладкой поверхности).

Топливо и энергию по своей сути можно отнести к вспомогательным материалам, но в силу их важности и значимости в экономике они выделены в самостоятельную группу.

Обобщающие показатели отражают результативность (эффективность) использования общих величин материальных ресурсов т. е. без разделения их на составляющие: сырье, основные и вспомогательные материалы, топливо, энергию и др.

К основным обобщающим показателям относятся материалоемкость, материалоотдача и рентабельность материальных затрат.

. Материалоемкость (МЕ). Общая материалоемкость (МЕобщ) определяется в промышленных организациях с широкой номенклатурой продукции как отношение общей суммы израсходованных материальных ресурсов (МЗ) ко всему объему произведенной продукции в стоимостном выражении (Vпр) по формуле:

(4.1)

(4.1)

. Материалоотдача (МО) - это величина, обратная материалоемкости, определяемая отношением объема производственной продукции (Vпр) к величине материальных затрат (МЗ) по следующий формуле:

(4.2)

(4.2)

. Рентабельность материальных затрат (Рмз) определяется отношением прибыли от производства продукции (Ппр) к величине материальных затрат по формуле:

(4.3)

(4.3)

Прибыль от производства продукции должна рассчитываться как разность между объемом произведенной продукции (Vпр) и себестоимостью произведенной продукции (Спр):

(4.4)

(4.4)

Данную прибыль следует рассматривать как величину потенциальную, так как только после реализации продукции промышленная организация получает реальную прибыль.

Методика анализа обобщающего показателя материалоемкости на основе использования частных показателей материалоемкости. В зависимости от специфики производства частными показателями материалоемкости могут быть: сырьеемкость продукции (СЕ), полуфабрикатоемкость (ПфЕ), топливоемкость (ТлЕ), энергоемкость (ЭЕ), емкость продукции по прочим материальным затратам (ПрЕ). Эти показатели точно так же как и материалоемкость определяются отношени-ем конкретного вида материального ресурса к общему объему производства продукции.

В сумме частные показатели материалоемкости образуют обобщающий показатель материалоемкости следующего вида:

(4.5)

(4.5)

Формула (7.41) представляет собой пятифакторную аддитивную модель. Изменение общей материалоемкости (ΔМЕ) определяется как алгебраическая сумма изменений частных показателей материалоемкости по формуле

(4.6)

(4.6)

Изменение частных показателей материалоемкости продукции определяется сравнением их величины в отчетном году с базисной величиной, т. е. величиной нормативной, плановой или фактической за прошедший год (в зависимости от цели анализа).

Уменьшение частных показателей материалоемкости достигается (может быть достигнуто) за счет внедрения инновационных технологий.

Приведенные методики анализа и оценки эффективности достаточно полно характеризуют ресурсы организации. Проведение анализа является необходимым условием в поисках путей повышения эффективности деятельности организации.

На основании проведенного теоретического исследования перейдем к оценке действующей системы управления ресурсами на примере промышленного предприятия - РУП «Гомсельмаш».