Для того, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что-либо осуществиться. Естественно, для нормального функционирования каждого предприятия необходимы не только основные средства, но и оборотные средства, представляющие собой прежде всего денежные средства, которые используются предприятием для приобретения оборотных фондов и фондов обращения.

Рациональное и экономное использование как основных, так и оборотных фондов является первоочередной задачей предприятия.

Основные фонды промышленного предприятия (объединения) представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Прежде чем приступить к анализу использования основных фондов необходимо проанализировать показатели их движения, приведенные в формулах (1.1) - (1.6) используя отчет «О наличии и движении основных средств и других внеоборотных активов» формы 1-ф (ос).

Таблица 2.3 - Показатели движения основных фондов РУП «Гомсельмаш»

| Показатель

| 2009

| 2010

| Отклонение,

|

| Коэффициент поступления

| 0,110

| 0,152

| +0,042

|

| Коэф. выбытия

| 0,031

| 0,027

| -0,004

|

| Коэффициент прироста

| 0,039

| 0,013

| -0,026

|

| Коэффициент ввода

| 0,067

| 0,039

| -0,028

|

Примечание. Источник: собственная разработка на основе приложения В.

Т. о. коэффициент поступления в 2010 году по сравнению с 2009 увеличился на 0,042, коэффициент выбытия снизился на 0,004, коэффициент прироста снизился на 0,026 и коэффициент ввода ОПФ снизился на 0,028

Проанализируем использование основных производственных фондов, организации:

Таблица 2.4 - Оценка показателей использования основных производственных фондов на РУП «Гомсельмаш», за 2009-2010 гг.

| Показатель

| 2009

| 2010

| Темп изменения

| Отклонение, п. п.

|

| Среднегодовая стоимость ОПФ

| 1052877,5

| 1166623

| +113745,5

| 110,8

|

| в том числе активной части

| 589993

| 652260

| +62267

| 110,6

|

| Удельный вес активной части

| 0,560

| 0,559

| -0,1

| 0,001

|

Среднегодовая стоимость ОПФ в 2010 году по сравнению с 2009 увеличилась на 10,8 % или 113745,5 млн. р., в том числе активная часть увеличилась на 62267 млн. р. Однако удельный вес активной части в общей стоимости основных производственных фондов уменьшился на 0,001 %, но это уменьшение незначительно, т. к. произошло увеличение активной части в общей стоимости ОПФ на 10,6 %.

Рассчитаем основные показатели использования основных производственных фондов РУП «Гомсельмаш» используя формулы 1.7 - 1.12 главы 1.2. Данные представлены в таблице 6.

Таблица 2.5 - Основные показатели использования основных производственных фондов

| Показатель

| 2009

| 2010

| Отклонение, п. п.

|

| Фондоотдача

| 0,999

| 1,154

| +0,155

|

| Фондоемкость

| 1,001

| 0,867

| -0,134

|

| Фондорентабельность

| 9,1

| 14,9

| +5,8 п. п.

|

| Фондоотдача акт част

| 1,782

| 2,063

| +0,281

|

| Амортизациоотдача

| 42,82

| 45,05

| +2,23

|

Перейдем к факторному анализу оценки эффективности использования основных производственных фондов используя формулы 1.13 - 1.19 главы 1.2.

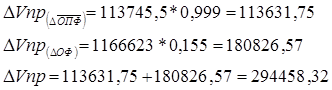

Таким образом, мы видим, что прирост объема произведенной продукции за счет изменения среднегодовой стоимости основных производственных фондов составил 113631,75 млн. р. За счет изменения фондоотдачи прирост объема производства составил 180826,57 млн. р. Общий объем производства продукции равен 294458,32 млн. р., что равно данным приведенным в таблице 3 главы 2.2.

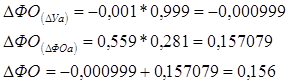

Изменение фондоотдачи за счет изменения удельного веса активной части в ОПФ составляет -0,000999, за счет изменения фондоотдачи активной части составило 0,157079. Общее изменение фондоотдачи составило 0,156, что соответствует данным таблицы 5.