ПРАВИЛА И ПОРЯДОК ОПРЕДЕЛЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА

Структура и элементы сметной стоимости строительства

По содержанию и методам экономического расчета стоимость строительных и монтажных (строительно-монтажных) работ складывается из прямых затрат, накладных расходов и сметной прибыли (рис. 3.2).

Полную (общую) сметную стоимость Собщ можно определить по формуле

где Спз — сумма средств по прямым затратам, тыс. руб.; Снр — сумма средств по накладным расходам, тыс. руб.; Ссп — сумма средств по сметной прибыли, тыс. руб.

В общем виде сумму средств по прямым затратам можно выразить формулой

В общем виде сумму средств по прямым затратам можно выразить формулой

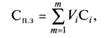

где Vj — объем /-го вида работ или конструктивных элементов в натуральных единицах измерения; т — число работ на объекте; С; — стоимость /-го вида работ или конструктивных элементов по единичным расценкам (прямые затраты на единицу измерения), руб.

Общую сумму прямых затрат с учетом статей затрат (см. рис. 3.2), можно определить по формуле

где См — затраты по материальным ресурсам; Сзп — затраты по основной заработной плате рабочих; Сэ м — затраты по эксплуата

Рис. 3.2. Структура затрат, определяющих сметную стоимость строительно-монтажных работ

ции машин и механизмов; Спрз — прочие прямые затраты, включаемые в отдельные графы сметной документации и относящиеся как к строительству в целом, так и к отдельным объектам и работам.

Среднеотраслевая структура по статьям затрат на период 2002 — 2004 гг. следующая, %:

Материалы, изделия, конструкции.............................................. 61—63

Оплата труда рабочих и механизаторов....................................... 11 — 13

Эксплуатация машин и механизмов................................................ 8—10

Накладные расходы........................................................................ 14— 16

Сметная прибыль.............................................................................. 4 — 6

На каждые10 км свыше 100 км

Стоимость доставки материалов от приобъектного склада до рабочей зоны учитывается в составе ГЭСН —2001 и ЕР.

В некоторых случаях отпускные цены не предусматривают затраты по погрузке материалов, а расценками не учтена разгрузка материалов, доставка материалов с промежуточных складов, а также затраты на тару, упаковку и реквизит. В этом случае затраты на тару, упаковку и реквизит принимаются на основании данных о фактических затратах на эти цели или по средним сметным ценам (приложение 3, табл. П3.4). Стоимость погрузочно-разгрузочных работ определяется по средним сметным ценам на погрузочно-разгрузочные работы при автомобильных перевозках (см. приложение 3, табл. П3.5). Сметная стоимость материальных ресурсов включается в состав локальных смет без учета налога НДС и независимо от того, кто их приобрел: подрядчик или заказчик.

При составлении детальных смет на этапе проектирования и на объектах бюджетного финансирования используются средние территориальные текущие сметные цены на материалы и затраты на перевозку грузов. При расчетах подрядчика с заказчиком за выполненные работы рекомендуется использовать фактические текущие цены материалов и фактические затраты по перевозке грузов.

Если в ЕР не включена цена материала или заказчику необходима фактическая цена материала на объекте, то в этом случае сметчику приходится производить полную калькуляцию (расчет) сметной стоимости материала с учетом отпускной цены, расходов на тару, упаковку и реквизит; транспортировку в зависимости от вида франко, а также расходы на погрузочно-разгрузочные работы. Рассмотрим основные виды этих затрат.

Определение затрат на перевозку грузов. В сметной документации затраты на перевозку грузов определяются по «Федеральному сборнику сметных цен на перевозку грузов автомобильным транспортом» и «Территориальным (отраслевым) сборникам сметных цен на перевозку грузов для строительства», разработанным в базисной стоимости 2001 г.

Затраты на перевозку грузов зависят от транспортных схем доставки материалов (вида франко), условий и расстояний их транспортировки.

Так как поставщик может продавать материалы в разных пунктах, то в сметных ценах материалов приводится цена доставки или цена франко.

Цена франко — это указание на то, где сдается готовая продукция потребителю и какая часть транспортных расходов включается в состав отпускной цены. Основные виды отпускных цен франко:

• франко (предприятие поставщика) — склад поставщика;

• франко — транспортные средства на территории поставщи

ка;

• франко — станция отправления или назначения (товарная

железнодорожная станция, порт, пристань, аэропорт);

• франко — вагон станция отправления или назначения;

• франко — приобъектный склад (при прямых перевозках).

Доставка материалов от станции отправления (в зависимости

от вида франко) до станции назначения необходимо учитывать в сметных ценах транспортировки в зависимости от условий, расстояния, класса груза и транспортной схемы его передвижения:

• от железнодорожной станции (порта, пристани) отправле

ния — до железнодорожной станции (порта, пристани) назначе

ния, на которой имеется склад покупателя;

• от железнодорожной станции (порта, пристани) назначения —

до приобъектного склада строительной площадки.

В состав транспортных расходов включаются: сметные цены на тару, упаковку и реквизит; сметные цены на погрузочно-разгрузочные работы; сметные цены на перевозку грузов.

Сметные цены на тару, упаковку и реквизит. Сметные цены на тару, упаковку и реквизит предназначены для учета их в составе транспортных расходов.

Цены учитывают затраты по затариванию, упаковке, закреплению грузов при их транспортировке в соответствии с действующими государственными стандартами и техническими условиями и заготовительно-складские расходы. В приложении 3, табл. П3.4 приведены сметные цены расходов на тару, упаковку и реквизит в базисных ценах на 01.01.2000 [12].

Сметные цены на погрузочно-разгрузочные работы. Сметные цены на погрузочно-разгрузочные работы приводятся в территориальных и отраслевых сборниках цен на перевозку грузов для строительства. Они предназначены для определения стоимости этих работ при железнодорожных, автомобильных (тракторных) и других перевозках строительных материалов, изделий и конструкций в случаях их перевалки с одного вида транспорта на другой. В остальных случаях, как правило, стоимость погрузочных работ учитывается в отпускных ценах на материалы, изделия и конструкции, а стоимость разгрузочных работ учитывается в составе ЕР на виды работ.

Сметные цены включают в себя все затраты, связанные с этими работами, включая пакетирование и перемещение материалов, изделий и конструкций по фронту погрузки и выгрузки, а также в местах складирования. В приложении 3, табл. П3.5 приведены сметные цены на погрузочно-разгрузочные работы в базисных ценах на 01.01.2000 [12].

Сметные цены на перевозку грузов. Сметные цены на перевозку грузов автомобилями и тракторами определяются на 1 т перевозимого груза. В расчетах стоимость перевозки грузов предусматривается на расстояние до 200 км, а тракторами — до 25 км. Сметные цены устанавливаются для условий перевозки бортовыми автомобилями и автомобилями-самосвалами независимо от грузоподъемности транспортных средств, класса дорог, по которым осуществляется движение. Они напрямую зависят от класса перевозимых грузов. Основная номенклатура и класс грузов приведена в приложении 3, табл. П3.6. При этом за перевозку грузов, не предусмотренных приведенной выше номенклатурой и классификацией, провозная плата взимается по классу груза, соответствующему фактической степени использования грузоподъемности автомобиля.

Класс груза Коэффициент использования

грузоподъемности

1................................................................. 1,0

2.................................................................. 0,99-0,71

3.................................................................. 0,70-0,51

4.................................................................. 0,50-0,40

По грузам, имеющим коэффициент использования грузоподъемности автомобиля ниже 0,4 при полной загрузке автомобиля по габариту (объему) с применением наращенных бортов, провозная плата определяется делением тарифа, установленного для 1-го класса груза на фактический коэффициент использования грузоподъемности автомобиля.

В провозной плате за перевозку грузов учитываются затраты, связанные с простоем автомобиля в пунктах погрузки и выгрузки. Порожний пробег автомобилей между пунктами разгрузки и погрузки (так же как от местоположения автотранспортного предприятия до пункта первой погрузки и от пункта последней разгрузки до автотранспортного предприятия) учтен в тарифах и дополнительно не оплачивается. Плата за пробег автомобилей до места выполнения работ (от автотранспортного предприятия к пункту первой погрузки) или возвращение их по окончании работ (от пункта последней разгрузки до автотранспортного предприятия) дополнительно учитывается в случаях, когда оба пункта (первой погрузки и последней разгрузки) находятся за чертой населенного пункта, в котором расположено автотранспортное предприятие.

При направлении автомобилей для работы вне места их постоянного пребывания дополнительно оплачиваются пробег автомобиля от места нахождения автотранспортного предприятия до пункта назначения и в обратном направлении либо расходы по перевозке автомобилей и обслуживающего персонала железнодорожным или водным транспортом.

Сметная стоимость пустого пробега автомобилей до места выполнения работ и возвращение их по окончании работ в базисных ценах 2000 г., руб.:

Грузоподъемность автомобиля (автопоезда), т:

до 0,5...................................................................................................... 1,61

свыше 0,5 до 1,5.................................................................................. 2,04

свыше 1,5 до 3,0..............................'.................................................. 3,07

свыше 3,0 до 5,0............................................................................... 3,65

свыше 5,0 до 7,0.............................................................................. 4,53

За каждую дополнительную 1 т грузоподъемности

добавлять................................................................................................ 0,292

За перевозку возвратных порожних универсальных контейнеров плата взимается по тарифам 1-го класса груза за номинальную массу брутто с коэффициентом 0,7.

В провозной плате не учтена стоимость погрузочно-разгрузо-чных работ, за исключением выгрузки из кузова автомобилей-самосвалов. В случаях перевалки грузов с одного транспортного средства на другой можно использовать сметные цены, приведенные в приложении 3, табл. П3.5.

Провозная плата за перевозку грузов в специализированном подвижном составе, а также крупногабаритных строительных грузов исчисляется с учетом надбавок в размерах, приведенных в табл. 3.1. В приложении 3, табл. П3.7 приведены базовые средние сметные цены на перевозку бетонных и железобетонных изделий,

Таблица 3.1 Надбавки при использовании специализированного транспорта

| № п/п

| Типы специализированного подвижного состава

| Надбавка,

%

|

| 1

| Автомобили-фургоны

| 30

|

| 2

| Автомобили-рефрижераторы

| 50

|

| 3

| Автомобили-цистерны

| 30

|

| 4

| Автомобили-цементовозы

| 50

|

| 5

| Автомобили-бетоносмесители и автомобили-цистерны для перевозки битума в горячем состоянии, в том числе при перевозках грузов на расстояние свыше 50 км (за все расстояние перевозки)

| 30 60

|

| 6

| Автомобили-панелевозы

| 35

|

| 7

| Автомобили, оборудованные грузоподъемными устройствами (дополнительно к установленным надбавкам) и съемными кузовами

| 15

|

| 8

| Автомобили, прицепы и полуприцепы, оборудованные промышленными стандартными тентами

| 15

|

| 9

| Автомобили-лесовозы, металловозы и другие типы специализированного подвижного состава

| 15

|

| 10

| Автобетоносмесители

| 30

|

| 11

| Автомобили с полуприцепами при перевозке изделий длиной от 6 до 12 м, труб диаметром от 600 до 2500 мм или длиной до 12 м, железобетонных сплошных панелей для оград длиной от 3 м и железобетонных панелей оград решетчатых

| 25

|

| 12

| Автомобили для перевозки изделий длиной более 12 м, труб и колец диаметром более 2500 мм, железобетонных настилов и плит длиной более 12 м или шириной более 3 м, сводов оболочек, элементов объемных (баков и сосудов большеемких, санитарно-технических кабин, трансформаторных подстанций, шахт лифтов, секций для уличных переходов и т. п.), элементов пространственных сооружений

| 50

|

стеновых и перегородочных материалов (кирпича, блоков, плит, панелей), круглых лесоматериалов, пиломатериала автомобильным транспортом, а в табл. П3.8 — базовые средние сметные цены на перевозку строительных грузов (кроме массовых навалочных, перевозимых автомобилями-самосвалами, а также при-

веденных в табл. П3.7). В приложении 3, табл. П3.9 приведены базовые средние сметные цены на перевозку строительных грузов автомобилями-самосвалами, работающими вне карьеров. В приложении 3, табл. П3.10 приведены базовые средние сметные цены на перевозку строительных грузов автомобилями-самосвалами из карьеров. Провозная плата за перевозку грузов автомобилями-самосвалами в карьеры и из карьеров приведена для 1-го класса груза.При перевозке грузов других классов указанная плата исчисляется делением тарифной ставки для 1-го класса грузов на фактический коэффициент использования грузоподъемности автомобиля.

На строительную продукцию

Затраты по основной заработной плате строительных рабочих, занятых в основной деятельности, заказчик и подрядчик вправе определять самостоятельно по согласованным расчетам в составе договорной цены на строительную продукцию (работы, услуги).

В соответствии с МДС 83-3.99 «Методическими рекомендациями по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций» предприятия, организации и учреждения, участвующие в инвестиционно-строительной деятельности по системам, формам и условиям оплаты труда работников условно подразделяют на три группы:

1) предприятия, организации и учреждения органов государ

ственной власти и управления. В них труд работников оплачивает

ся по должностным окладам с надбавками за квалификационный

разряд, выслугу лет, особые условия государственной службы,

также предусмотрена выплата премий и материальной помощи в

пределах установленного фонда оплаты труда;

2) предприятия, организации и учреждения, финансируемые

из бюджетных источников. В них оплата труда работников произ

водится на основе «Единой тарифной сетки» с соответствующи

ми надбавками, доплатами, поощрительными выплатами, регу

лируемыми постановлениями правительства РФ;

3) предприятия, организации и учреждения других форм соб

ственности и организационно-правового статуса. В них самосто

ятельно решаются вопросы оплаты труда работников на основе

действующего законодательства в области социально-трудовых

отношений.

Определение размера средств на оплату труда рабочих в сметах и договорных ценах на строительство может производиться одним из следующих способов.

1. На основе показателей трудоемкости. Применяя ресурсный метод при составлении локальных сметных расчетов (смет), размер средств на оплату труда в текущем (прогнозном) уровне цен, можно определить на основе показателей трудоемкости работ, чел.-ч:

где Зрасч — расчетная величина средств на оплату труда рабочих в текущем (прогнозном) уровне цен по объекту (части его), учитываемая в составе прямых затрат локального ресурсного сметного расчета (сметы), руб. или тыс. руб.; Т — нормативная трудоемкость работ (затраты труда рабочих-строителей и механизаторов), которая определяется по нормам, применяемым в подрядной организации, по объекту (его части), чел.-ч; 3*^,— фактическая (на момент расчета), по данным статистической отчетности, или прогнозируемая (договорная) на будущий период среднемесячная оплата труда одного рабочего (строителя и механизатора) в подрядной организации; / — среднемесячное количество часов, фактически отработанное одним рабочим в конкретной организации, не превышающее нормативной величины, устанавливаемой Минтруда России, ч/мес.

.

2. На основе сметной величины заработной платы. При применении индексного метода составления сметной документации, когда расчеты строятся на основе сметной величины заработной платы, учтенной в действующей нормативной базе, для определения в составе прямых затрат размера средств на оплату труда рабочих Зрасч можно использовать следующую формулу:

где Зс и Зм — суммарная по объекту (его части) величина основной заработной платы соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен; /от — индекс текущего (прогнозного) уровня средств на оплату труда в строительстве, который определяется как отношение среднемесячной фактической оплаты труда одного рабочего 3^T к месячной тарифной ставке рабочего среднего разряда Сср.

3. На основе тарифных ставок. Размер средств на оплату труда Зрасч в составе прямых затрат по видам и комплексам работ, конструктивным элементам и объекту в целом можно определить на основе тарифных ставок, устанавливаемых отраслевыми тарифными соглашениями по строительству и промышленности строительных материалов Российской Федерации с использованием следующей формулы:

где Т — затраты труда рабочих на выполнение конкретных объемов работ по их видам, комплексам, конструктивным элементам

Таблица 3.2 Тарифные коэффициенты строительных рабочих в зависимости от разряда

| Разряд работы

| Тарифный коэффициент

| Разряд работы

| Тарифный коэффициент

| Разряд работы

| Тарифный коэффициент

|

| 1,0

| 0,747

| 2,7

| 0,863

| 4,4

| 1,061

|

| 1,1

| 0,753

| 2,8

| 0,871

| 4,5

| 1,076

|

| 1,2

| 0,759

| 2,9

| 0,878

| 4,6

| 1,091

|

| 1,3

| 0,766

| 3,0

| 0,886

| 4,7

| 1,106

|

| 1,4

| 0,772

| 3,1

| 0,897

| 4,8

| 1,122

|

| 1,5

| 0,778

| 3,2

| 0,909

| 4,9

| 1,137

|

| 1,6

| 0,785

| 3,3

| 0,920

| 5,0

| 1,152

|

| 1,7

| 0,791

| 3,4

| 0,932

| 5,1

| 1,171

|

| 1,8

| 0,797

| 3,5

| 0,943

| 5,2

| 1,190

|

| 1,9

| 0,803

| 3,6

| 0,954

| 5,3

| 1,209

|

| 2,0

| 0,810

| 3,7

| 0,966

| 5,4

| 1,228

|

| 2,1

| 0,816

| 3,8

| 0,977

| 5,5

| 1,247

|

| 2,2

| 0,825

| 3,9

| 0,989

| 5,6

| 1,266

|

| 2,3

| 0,833

| 4,0

| 1,000

| 5,7

| 1,285

|

| 2,4

| 0,840

| 4,1

| 1,015

| 5,8

| 1,304

|

| 2,5

| 0,848

| 4,2

| 1,030

| 5,9

| 1,322

|

| 2,6

| 0,856

| 4,3

| 1,046

| 6,0

| 1,342

|

или по объекту в целом, чел.-ч; С, — месячная тарифная ставка рабочего 1-го разряда при работе в нормальных условиях труда, предусмотренная в отраслевых тарифных соглашениях, руб.; А"т — тарифный коэффициент соответствующего разряда работ, принимаемый по действующей тарифной сетке. Тарифный коэффициент определяется по среднему разряду работ, указанному в укрупненных нормах, или на основе квалификационного состава звена (бригады) рабочих, выполняющих этот вид работ. В сметно-нормативной базе 2001 г. средний разряд по СМР в целом принят 4,0 и соответственно тарифный коэффициент этого разряда равен 1,000. Используя приведенные в табл. 3.2 тарифные коэффициенты, можно определить размер тарифной ставки рабочего любого разряда по принятой (согласованной) среднемесячной оплате труда и среднемесячного количества рабочих часов в месяц — 166,25 ч; Kj — коэффициент, учитывающий доплаты и надбавки к тарифным ставкам и окладам за работу с тяжелыми и вредными — Kj = 0,12, особо тяжелыми и особо вредными условиями труда — К,= 0,24. На работах по реконструкции, техническому перевооружению, капитальному ремонту, ликвидации последствий аварий и стихийных бедствий К, принимается от 0,10 до 0,25. За разъездной и подвижной характер работ Kt принимается 0,15 — 0,20 и 0,30 — 0,40 соответственно. Надбавки за профмастерство, расширение зон обслуживания, выполнение особо важных заданий Kj принимается 0,16 — 0,24 и другие; Кр — районный коэффициент к заработной плате, устанавливаемый директивными органами (см. приложение 3, табл. П3.12). Коэффициент Кр не применяется в случаях, когда тарифные ставки и оклады в организации установлены с учетом районного коэффициента; Кп — коэффициент, учитывающий премиальные выплаты, производимые по действующим в организации системам и формам премирования, определяемый по сложившемуся уровню и принимаемый в договоре подряда по соглашению сторон; ПВ — прочие выплаты, руб./мес, производимые за счет средств на оплату труда, включаемых в прямые затраты в соответствии с Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ [от 04.12.1995 № БЕ-11 -260/7 (см. приложение 3, табл. П3.13)]; tp — расчетное число часов работы одного рабочего в месяц (не менее фактического и не более нормативного), ч.

В месячной оплате труда рабочих необходимо учитывать выплаты, включенные в фонд оплаты труда (дополнительные отпуска, выслуга лет, аккордная оплата труда), а также дополнительную заработную плату рабочих.

В действующей сметно-нормативной базе подрядчику предоставлено право самостоятельно решать и утверждать вид, размер и систему оплаты труда, размеры тарифных ставок, окладов и премий.

Поэтому фактический фонд оплаты труда (ФОТ) по строительной организации определяется сметой на строительство и договорной ценой по взаимному соглашению подрядчика и заказчика (генподрядчика и субподрядчика).

В размер средств на оплату труда включаются также надбавки, начисляемые в процентах к заработной плате работников строительных организаций, расположенных в районах европейского Севера, Урала, Сибири, Дальнего Востока и т.п. В соответствии с положениями МДС 83-3.99 районные коэффициенты приведены в приложении 3, табл. П3.12.

Порядок выделения в составе сметной документации нормативной трудоемкости и сметной заработной платы приведен в подразд. 4.1.

Накладные расходы

Накладные расходы учитывают часть затрат, возмещаемых подрядным организациям, для создания общих условий строительного производства, его организации, управления и обслуживания.

Нормы накладных расходов и рекомендации по их применению в условиях развивающихся рыночных отношений, сложившихся в Российской Федерации, приведены в МДС 81 — 33. 2004 «Методические указания по определению величины накладных расходов в строительстве».

Положения, приведенные в Методических указаниях, рекомендуются для использования предприятиями и организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство и капитальный ремонт зданий и сооружений всех отраслей экономики с привлечением средств государственного бюджета всех уровней, государственных внебюджетных фондов, а также внебюджетных источников финансирования.

Накладные расходы нормируются косвенным способом в процентах от сметных затрат на оплату труда рабочих (строителей и механизаторов) в составе прямых затрат.

Накладные расходы в бухгалтерском учете строительных организаций ведутся в соответствии с принципами, установленными бухгалтерским стандартом учета затрат и доходов, связанных со строительством.

Учет затрат по накладным расходам осуществляется на основе первичной учетной документации (платежные требования, накладные, выписки банков, расчетные ведомости, наряды, акты, авансовые расчеты и т.п.), оформленной в порядке, установленном соответствующими нормативными актами.

Таблица 3.3 Укрупненные нормативы накладных расходов по основным видам

Строительства

| Виды строительства

| Размер накладных расходов от фонда оплаты труда рабочих-строителей и механизаторов, %

| Область применения

|

| Промышленное

| 106

| Объекты производственного назначения для всех отраслей народного хозяйства, кроме объектов энергетического и сельскохозяйственного строительства

|

| Жилищно-граждан-ское

| 112

| Объекты жилищно-граж-данского назначения для всех отраслей

|

| Сельскохозяйственное

| 115

| Объекты сельского хозяйства производственного назначения, за исключением водохозяйственного строительства

|

| Транспортное

| НО

| Объекты железнодорожного, морского, речного, автомобильного и воздушного транспорта

|

| Водохозя йствен ное

| 106

| Объекты мелиорации, включая сельхозводоснабжение

|

| Энергетическое

| 108

| ГЭС, ГРЭС, ТЭЦ и другие объекты

|

| Атомные электростанции

| 125

| Объекты с ядерными реакторами, включая атомные электростанции

|

| Прочие отрасли

| 100

| —

|

| Капитальный ремонт жилых и общественных зданий

| 95

|

|

| Работы по реставрации памятников истории и культуры

| 110

|

|

Примечание. В связи с установлением с 01.01.2005 ставки единого социального налога (ЕСН) 26 % к нормативам накладных расходов следует применять коэффициент 0,94 за исключением организаций, использующих упрощенную систему налогообложения (письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству от 31.01.2005 № ЮТ-260/06).

Показываются накладные расходы в журнале-ордере № 10-с по счету 26 «Общехозяйственные (накладные) расходы» раздельно по накладным расходам, относящимся к основному производству, и по расходам, относящимся к вспомогательным производствам.

Накладные расходы, связанные с содержанием непроизводственной сферы, учитываются непосредственно на счете 29 «Обслуживающие производства и хозяйства».

В строительных организациях накладные расходы основного производства ежемесячно, пропорционально прямым затратам, относят:

• к затратам на производство строительных работ, они отражаются на счете 20 «Основное производство»;

• затратам, учитываемым на счете 30 «Некапитальные работы» (кроме затрат по возведению временных не титульных зданий и сооружений).

При определении стоимости строительства на различных стадиях инвестиционного процесса следует использовать систему норм накладных расходов в соответствии с функциональным назначением и уровнем их применения:

• укрупненные нормативы по основным видам строительства. Определены на основе анализа данных государственного статистического наблюдения о затратах на производство и реализацию строительной продукции в целом по строительной отрасли, имеют усредненные показатели (табл. 3.3). Могут использоваться инвесторами (заказчиками) при составлении инвесторских смет, ТЭО, при подготовке документации для подрядных торгов;

• нормативы по видам строительных и монтажных работ. Разработаны на основе анализа данных государственного статистического наблюдения о затратах на производство и реализацию строительной продукции по специализированным организациям-представителям с учетом прямых затрат в сметной стоимости строительных работ в сметно-нормативной базе 2001 г. (табл. 3.4). Могут использоваться проектными организациями при разработке сметной документации по рабочей документации, подрядными организациями при составлении ценового предложения (оферты) на конкурсные торги, подрядными и субподрядными организациями при расчетах за выполненные работы;

• индивидуальные нормы для конкретной строительно-монтажной или ремонтно-строительной организации. Учитывают реальные условия конкретного строительства. Определяются на основе расчетных затрат, необходимых для управления, организации и обслуживания процесса производства строительных работ. Расчет индивидуальных норм накладных расходов целесообразно осуществлять методом постатейного калькулирования. Калькулирование предусматривает расчет массы накладных расходов для конкрет-

ных подрядных организаций расчетно-аналитическим методом по статьям затрат с отнесением ее к фонду оплаты труда рабочих-строителей и механизаторов.

Необходимо сделать несколько уточнений по нормативам накладных расходов и сметной прибыли по видам строительных и монтажных работ.

При определении сметной стоимости ремонтных работ в жилых и общественных зданиях, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР—2001 (ФЕР —2001) нормативы накладных расходов следует применять с коэффициентом 0,9. Указанный коэффициент не применяется при определении стоимости работ по капитальному ремонту наружных инженерных сетей, улиц и дорог общегородского, районного и местного значения, мостов и путепроводов.

При реконструкции объектов метрополитена, а также мостов, путепроводов, искусственных сооружений, относящихся к категории сложных, к нормативам накладных расходов применяется коэффициент 1,2.

При выполнении работ по капитальному ремонту оборудования (ГЭСНмр — 2001-41) в жилых и общественных зданиях норматив накладных расходов принимается с коэффициентом 0,9.

При выполнении пусконаладочных работ по отраслевому технологическому оборудованию норма накладных расходов принимается в размере 65 % от фонда оплаты труда пусконаладочного персонала.

При реконструкции и капитальном ремонте действующих атомных электростанций и других объектов с ядерными реакторами к нормативам накладных расходов применяется коэффициент 1,2.

При определении сметной стоимости ремонтных работ, аналогичных технологическим процессам в новом строительстве (в том числе возведение новых конструктивных элементов в ремонтируемом здании), с использованием сборников ТЕР — 2001 (ФЕР—001) нормативы сметной прибыли следует применять с коэффициентом 0,85.

Для организаций, использующих упрощенную систему налогообложения, нормативы сметной прибыли применяются с коэффициентом 0,9.

Норматив сметной прибыли приведен в соответствии с приложением 1 к письму Федерального агентства по строительству и жилищно-коммунальному хозяйству от 18.11.2004 № АП-5536/06.

В связи с установлением с 01.01.2005 ставки единого социального налога (ЕСН) 26 % к нормативам накладных расходов следует применять коэффициент 0,94 за исключением организаций, использующих упрощенную систему налогообложения (письмо Федерального агентства по строительству и жилищно-коммунальному хозяйству от 31.01.2005 № ЮТ-260/06).

Постатейное калькулирование затрат при расчете индивидуальной нормы накладных расходов следует осуществлять:

• по нормируемым статьям затрат на основе действующих законодательных и нормативных документов, регламентирующих их величину;

• ненормируемым статьям затрат в соответствии с данными бухгалтерского учета подрядных организаций.

При расчете индивидуальной нормы накладных расходов не должны учитываться накладные (цеховые) расходы подсобных, вспомогательных производств, обслуживающих и прочих хозяйств, находящихся на самостоятельном (отдельном) балансе или в составе подразделений подрядных организаций. Указанные расходы относятся на себестоимость продукции или услуги этих хозяйств.

При разработке индивидуальных норм накладных расходов необходимо учитывать, что в соответствии с положениями о взаимоотношениях организаций генерального подрядчика с субподрядчиком, предусмотренных заключенным между ними договором на строительство, субподрядчик перечисляет за счет накладных расходов плату генподрядчику на покрытие следующих расходов:

• административно-хозяйственных, связанных с обеспечением

технической документацией и координацией работ, приемкой и

сдачей работ;

• по материально-техническому снабжению;

• обеспечению пожарно-сторожевой охраной;

• технике безопасности;

• временным (нетитульным) зданиям и сооружениям.

При этом сумму отчислений субподрядчик относит на указанные статьи накладных расходов, а генподрядчик соответственно уменьшает свои расходы по аналогичным статьям.

Укрупненные нормативы накладных расходов по видам строительства и нормативы накладных расходов по видам строительных и монтажных работ могут корректироваться уполномоченным федеральным органом исполнительной власти в связи с изданием новых законодательных и нормативных актов, а также по результатам наблюдений и анализа фактических затрат по накладным расходам строительных организаций.

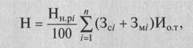

Норматив накладных расходов в сметах зависит от метода определения сметной стоимости строительно-монтажных работ и стадийности проектной документации.

При применении ресурсного метода, когда в процессе составления локальных сметных расчетов (смет) средства на оплату труда рабочих определены в текущем уровне цен, величина наклад-

ных расходов Н, руб., может быть определена по следующим формулам:

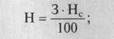

| на стадии рабочей документации

|

на стадии проекта

где 3 — величина средств на оплату труда рабочих-строителей и механизаторов, учитываемая в составе прямых затрат локального сметного расчета (сметы), руб.; Нс — укрупненный норматив накладных расходов по видам строительства, % (см. табл. 3.3); Нп — индивидуальная норма накладных расходов для подрядной организации, %); Нн р, — норматив накладных расходов по /-му виду строительных и монтажных работ, %, приведенных в табл. 3.4, а ремонтно-строительных работ — в табл. 3.5.

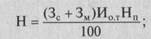

Нормативы накладных расходов при применении базисно-индексного метода, когда расчет средств на оплату труда рабочих производится на основе сметной величины основной заработной платы, учтенной в сметно-нормативной базе, могут быть определены по следующим формулам:

| на стадии рабочей документации:

|

на стадии проекта

где Зс и Зм — суммарная по объекту сметная величина основной заработной платы соответственно рабочих-строителей и механизаторов в уровне сметных норм и цен в базисном уровне цен, руб.; Иот — индекс текущего уровня средств на оплату труда в строительстве по отношению к уровню сметной за