Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Нематериальные активы – это часть имущества организации, представляющая собой идентифицированный, неденежный актив, не имеющий физической формы, который используется в производстве или при предоставлении товаров или услуг, для сдачи в аренду другим сторонам или в административных целях.

К группе нематериальных активов предприятия относят деловую репутацию, приобретенные предприятием права пользования отдельными природными ресурсами, программными продуктами, товарными знаками, патентами, ноу-хау и другими аналогичными видами имущественных ценностей, определенными соответствующим законодательством и отражаемыми в балансе предприятия.

Нематериальные ресурсы, поступающие в распоряжение предприятие, подразделяются на полученные со стороны и созданные внутри организации.

Нематериальные ресурсы, полученные со стороны, как правило, признаются нематериальными активами и оцениваются по цене их приобретения.

Внутренне созданные нематериальные ресурсы только частично признаются нематериальными активами. Большая часть затрат на внутренне созданные нематериальные ресурсы признаются в качестве текущих расходов того отчетного периода, в котором такие затраты состоялись. По общему правилу, если затраты списаны на расходы, но нематериальный ресурс в последующем отчетном периоде признается в качестве нематериального актива (например, сайт в Интернете), списанные расходы не включаются в себестоимость такого нематериального актива.

Амортизация нематериальных активов – постепенное списание стоимости нематериальных активов в процессе их производственного использования. Амортизация этих активов осуществляется на основе использования прямолинейного (линейного) метода, т.е. равными частями исходя из их первоначальной стоимости с учетом индексации. Нормы списания нематериальных активов предприятие устанавливает самостоятельно в пределах срока их полного полезного использования (но не более 20 лет непрерывной эксплуатации). Амортизационные отчисления производятся до достижения остаточной стоимостью нематериального актива нулевого значения.

|

|

Расширенный анализ нематериальных активов включает:

- анализ объема, динамики, структуры и состояния нематериальных активов;

- анализ по видам, срокам полезного использования и правовой защищенности;

- анализ эффективности использования нематериальных активов.

Используя данные раздела 1 формы № 5, можно провести анализ динамики изменений в объеме нематериальных активов всего и по видам за отчетный период по сравнению с данными предыдущего периода.

Алгоритм анализа объема, структуры и динамики нематериальных активов представлен в таблице 7.1.

Таблица 7.1 – Анализ объема, структуры и динамики нематериальных активов

| Наименование показателя | Движение средств за отчетный год | Изменение уд. веса остатков (+, -), % | Темпы роста остатков, % | |||||||

| Остаток на начало периода | Поступило | Выбыло | Остаток на конец периода | |||||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |||

| 1. Объекты интеллектуальной собственности (исключительные права на результаты интеллектуальной собственности) | ||||||||||

| в том числе: | ||||||||||

| 1.1. У патентообладателя на изобретение, промышленный образец, полезную модель | ||||||||||

| 1.2. У правообладателя на программы для ЭВМ, базы данных | ||||||||||

| 1.3. У правообладателя на топологии интегральных микросхем | ||||||||||

| 1.4. У владельца на товарный знак и знак обслуживания, наименование места происхождения товаров | ||||||||||

| 1.5. У патентообладателя на селекционные достижения | ||||||||||

| 2. Организационные расходы | ||||||||||

| 3. Деловая репутация организации | ||||||||||

| 4. Прочие | ||||||||||

| 5. Итого | ||||||||||

| 6. Амортизация НА | ||||||||||

|

|

Затем рассчитывают коэффициенты состояния и движения нематериальных активов.

Коэффициент износа нематериальных активов:

.

.

Данный показатель рассчитывается на начало и конец года.

Коэффициент поступления нематериальных активов:

.

.

Коэффициент выбытия нематериальных активов:

.

.

Коэффициент интенсивности использования нематериальных активов:

.

.

Срок обновления нематериальных активов (лет):

.

.

Положительными тенденциями считаются превышение коэффициентом поступления коэффициента выбытия нематериальных активов, значение коэффициента интенсивности использования больше 1, сокращение срока обновления нематериальных активов по сравнению с предыдущим периодом.

Если организация располагает различными видами нематериальных активов, то показатели таблицы 7.1 позволяют их проанализировать достаточно полно.

При анализе структуры нематериальных активов по источникам поступления можно их сгруппировать следующим образом:

поступило, всего (гр. 4, разд. 1 формы № 5), в том числе:

- приобретенные за плату или в обмен на другое имущество;

- внесенные учредителями;

- полученные безвозмездно.

При анализе структуры выбытия нематериальных активов их можно оценить по следующим признакам:

выбыло, всего (гр. 5, разд. 1 формы № 5), в том числе:

- списание после окончания срока службы;

- списание ранее установленного срока службы;

- продажа или обмен;

- безвозмездная передача.

В отдельных случаях представляет интерес анализ структуры нематериальных активов по срокам полезного использования (таблица 7.2).

Таблица 7.2 – Структура нематериальных активов по срокам полезного использования

| Наименование показателя | Срок полезного использования (лет)

| Итого | ||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | и т.д. | 20 | |||

| Нематериальные активы, тыс. руб. | ||||||||||||||

| в % к итогу | 100 | |||||||||||||

Приобретение нематериальных активов имеет своей целью получение экономического эффекта от их использования.

Расчет эффективности использования нематериальных активов сопряжен с большими трудностями в механизме их оценки и требует комплексного подхода. Например, эффект от приобретения исключительных прав на изобретение может быть определен только по результатам реализации продукции, произведенной по этому патенту. А объем продаж, в свою очередь, зависит от множества иных факторов (цены, спроса, качества, емкости рынка и т.п.). Если для выполнения расчетов эффективности приобретенного нематериального актива нет информации, то для принятия решения следует руководствоваться общими расчетами (таблица 7.3).

Основными принципами управления динамикой нематериальных активов являются:

- темп роста отдачи нематериальных активов (п 4) должен опережать темп роста используемых нематериальных активов (п. 1);

- темп роста выручки или прибыли (п. 2, п. 3) должен опережать темп роста нематериальных активов (п. 1).

Таблица 7.3 – Анализ эффективности нематериальных активов

тыс. руб.

| № п/п | Наименование показателя | Прошлый период | Отчетный период | Темп роста, % |

| 1 | Среднегодовая стоимость нематериальных активов | |||

| 2 | Выручка от продажи продукции (работ, услуг) | |||

| 3 | Чистая прибыль отчетного периода | |||

| 4 | Доходность нематериальных активов (стр. 3: стр. 1), руб. | |||

| 5 | Оборачиваемость нематериальных активов (стр. 2: стр. 1), в оборотах | |||

| 6 | Рентабельность продажи продукции (стр. 3: стр. 2), % |

При выполнении данных условий можно считать, что использование нематериальных активов в отчетном году было эффективнее, чем в предыдущем, и наоборот.

Анализ основных средств

Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

|

|

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства, капитальные вложения на коренное улучшение земель и в арендованные объекты основных средств, находящиеся в собственности организации земельные участки, объекты природопользования 9вода, недра и другие природные ресурсы).

Амортизация основных средств – постепенное списание стоимости основных средств в процессе их производственного использования, связанное с их физическим и моральным износом. В стоимость основных средств, подлежащих амортизации, включаются затраты на их приобретение, изготовление и улучшение (ремонт, реконструкцию, модернизацию и т.п.). По различным группам основных средств установлены разные нормы амортизации в процентах к их балансовой стоимости.

Не подлежит амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Задачами анализа основных средств являются:

- анализ структурной динамики основных средств;

- анализ воспроизводства и оборачиваемости;

- анализ эффективности использования;

- анализ эффективности затрат на содержание и эксплуатацию оборудования.

Обобщенную картину процесса движения и обновления основных средств в разрезе классификационных групп можно представить по данным раздела 2 формы № 5 приложения бухгалтерского баланса.

Алгоритм анализа наличия и движения основных средств представлен в таблице 7.4.

Таблица 7.4 – Анализ наличия и движения основных средств

| Наименование показателя | Движение средств за отчетный год | Изменение уд. веса остатков (+, -), % | Темпы роста остатков, % | |||||||

| Остаток на начало периода | Поступило | Выбыло | Остаток на конец периода | |||||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | |||

| 1. Здания | ||||||||||

| 2. Сооружения и передаточные устройства | ||||||||||

| 3. Машины и оборудование | ||||||||||

| 4. Транспортные средства | ||||||||||

| 5. Производственный и хозяйственный инвентарь | ||||||||||

| 6. Рабочий скот | ||||||||||

| 7. Продуктивный скот | ||||||||||

| 8. Многолетние насаждения | ||||||||||

| 9. Другие виды основных средств | ||||||||||

| 10. Земельные участки и объекты природопользования | ||||||||||

| 11. Капитальные вложения на коренное улучшение земель | ||||||||||

| 12. Итого | ||||||||||

| 13. Амортизация | ||||||||||

|

|

Движение и состояние основных средств предприятия характеризуют следующие показатели.

Коэффициент износа основных средств:

.

.

Коэффициент годности основных средств:

КГ = 1 – КИЗ.

Коэффициент обновления (по форме № 5):

.

.

Срок обновления основных средств (лет) (по форме № 5):

.

.

Коэффициент интенсивности обновления (по форме № 5):

.

.

Коэффициент выбытия (по форме № 5):

.

.

Коэффициент реальной стоимости основных средств в имуществе организации:

.

.

Данный коэффициент показывает, насколько эффективно используются средства организации для предпринимательской деятельности. Для промышленных организаций этот коэффициент должен быть больше 0,5.

Уровень технического оснащения:

.

.

К активной части основных средств относятся средства, которые непосредственно используются в производстве: машины и оборудование, производственный и хозяйственный инвентарь, частично транспортные средства, рабочий скот.

Все выше перечисленные коэффициенты могут быть исчислены в процентах или в долях единицы, на начало и на конец периода, в среднем за год.

Эффективность использования основных средств характеризуют следующие показатели.

Фондоотдача (Фо)– показатель эффективности использования основных средств предприятия, отражающий результативность их использования в производственно-коммерческой деятельности:

.

.

Фондоемкость (Фе) величина обратная фондоотдаче:

Фе=1/Фо.

Фондовооруженность (Фв):

.

.

Фондорентабельность (Rф):

.

.

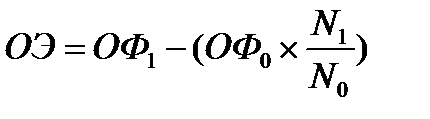

Относительная экономия использования основных средств:

,

,

где N – объем выпуска продукции в отчетном (1) и базисном (0) периодах соответственно; ОФ – стоимость основных средств в отчетном (1) и базисном (0) периодах соответственно.

Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных средств.

Анализ доходных вложений в материальные ценности (к которым относится имущество для передачи в лизинг и имущество, предоставляемое по договору проката) проводится таким же образом, как и анализ нематериальных активов или основных средств на основе данных раздела 3 формы № 5.

Анализ финансовых вложений

Долгосрочные инвестиции и финансовые вложения осуществляются в основном за счет собственных средств организации. В отдельных случаях для этих целей привлекаются кредиты банков, займы от других организаций. В разделе 6 формы № 5 рассматриваются движение и состояние источников подобного финансирования.

Задачами анализа инвестиций являются:

1. Объективная оценка потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций.

2. Определение и анализ направлений инвестиционного развития организации и приоритетных областей эффективного вложения капитала.

3. Разработка приемлемых условий и базовых ориентиров инвестиционной политики.

4. оперативное выявление и оценка факторов (объективных и субъективных, внутренних и внешних), влияющих на появление отклонений фактических результатов инвестирования от запланированных ранее.

5. Обоснование оптимальных инвестиционных решений, укрепляющих конкурентные преимущества организации и согласующихся с ее тактическим и стратегическим целями.

Методика анализа движения средств финансирования долгосрочных инвестиций и финансовых вложений заключается в дополнении таблицы раздела 6 формы № 5 расчетными показателями: удельный вес каждого вида источника в их общей сумме, темпы роста или прироста показателей, отклонения.

Относительный прирост остатков собственных источников долгосрочных инвестиций и финансовых вложений должен превышать относительный прирост привлеченных средств. Другие выводы зависят от конкретной финансовой стратегии организации, от ее планов на будущее.

Для анализа доходности ценных бумаг используют инвестиционные коэффициенты – показатели, характеризующие стоимость и доходность акций.

Внутренняя стоимость акции – стоимость акции, рассчитанная в результате ее фундаментального анализа, отличающаяся от ее рыночной стоимости.

Доходность акции – это доход от владения акцией, исчисленный в процентах к первоначальной стоимости акции. Доход в рассматриваемом случае состоит из двух элементов: дохода от изменения стоимости акции и дохода от полученных дивидендов.

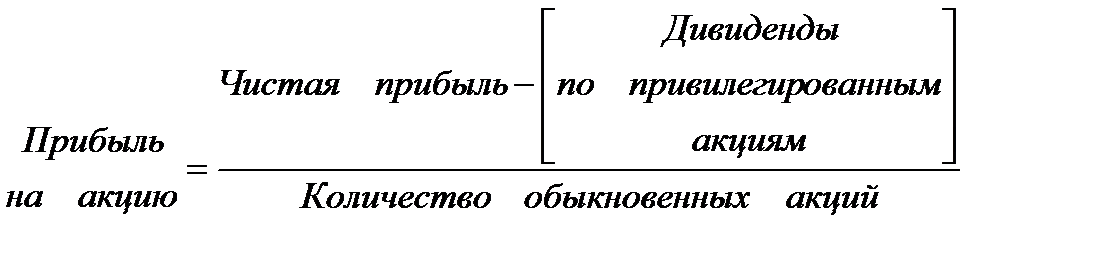

Прибыль на акцию (в денежных единицах) – показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию в обращении.

Количество акций в обращении определяется как разница между общим числом выпущенных обыкновенных акций и собственными акциями в портфеле.

Если в структуре капитала предприятия имеются привилегированные акции, из чистой прибыли предварительно должна быть вычтена сумма дивидендов, выплаченных по привилегированным акциям.

Прибыль на акцию является одним из наиболее важных показателей, влияющих на рыночную стоимость акций предприятия:

.

.

Расчет данного показателя производится только для периода в один год.

Дивиденды на акцию (в денежных единицах) – сумма дивидендов, распределяемая на каждую обыкновенную акцию:

.

.

Расчет данного показателя производится только для периода в один год.

Коэффициент покрытия дивидендов (раз) – демонстрирует возможности предприятия выплачивать дивиденды из прибыли. Показывает, сколько раз могут быть выплачены дивиденды из чистой прибыли предприятия:

.

.

Расчет данного показателя производится только для периода в один год.

Коэффициент котировки акций:

.

.

Сумма активов на акцию (в денежных единицах) показывает, какой долей активов предприятия владеет держатель одной обыкновенной акции:

.

.

Коэффициент соотношения рыночной цены акции и дохода по ней – один из важнейших показателей оценки инвестиционных качеств акции, характеризующий период окупаемости вложенных в нее средств инвестора:

.

.

Коэффициент выплаты дивидендов показывает, какую часть чистой прибыли организация (акционерное общество) направляет на выплату дивидендов:

.

.

Если акционерное общество всю прибыль направляет на выплату дивидендов, то этот коэффициент равен 1. Если дивиденды не выплачиваются, а вся прибыль направляется на внутреннее развитие, то коэффициент равен 0.

Коэффициент удержания прибыли показывает, какую часть прибыли организация направляет на свое развитие:

.

.

Коэффициент удержания прибыли и коэффициент выплаты дивидендов в сумме дают единицу, или 100%.

Дивидендная доходность акции – это текущая доходность акции с точки зрения инвестора, купившего акции:

.

.

Таким образом, инвестиционные коэффициенты позволяют оценить стоимость и доходность акций предприятий.

Выводы

К амортизируемому имуществу организации относятся нематериальные активы, основные средства и доходные вложения в материальные ценности. Источниками информации для анализа являются бухгалтерский баланс, приложение к бухгалтерскому балансу (форма № 5, разделы 1, 2, 3) и бухгалтерские справки.

Расширенный анализ нематериальных активов включает:

- анализ объема, динамики, структуры и состояния нематериальных активов;

- анализ по видам, срокам полезного использования и правовой защищенности;

- анализ эффективности использования нематериальных активов.

Основными принципами управления динамикой нематериальных активов являются:

- темп роста отдачи нематериальных активов должен опережать темп роста используемых нематериальных активов;

- темп роста выручки или прибыли должен опережать темп роста нематериальных активов.

Задачами анализа основных средств являются:

- анализ структурной динамики основных средств;

- анализ воспроизводства и оборачиваемости;

- анализ эффективности использования;

- анализ эффективности затрат на содержание и эксплуатацию оборудования.

Обобщенную картину процесса движения и обновления основных средств в разрезе классификационных групп можно представить по данным раздела 2 формы № 5 приложения бухгалтерского баланса.

Задачами анализа инвестиций являются:

1. Объективная оценка потребности, возможности, масштабности, целесообразности, доходности и безопасности осуществления краткосрочных и долгосрочных инвестиций.

2. Определение и анализ направлений инвестиционного развития организации и приоритетных областей эффективного вложения капитала.

3. Разработка приемлемых условий и базовых ориентиров инвестиционной политики.

4. оперативное выявление и оценка факторов (объективных и субъективных, внутренних и внешних), влияющих на появление отклонений фактических результатов инвестирования от запланированных ранее.

5. Обоснование оптимальных инвестиционных решений, укрепляющих конкурентные преимущества организации и согласующихся с ее тактическим и стратегическим целями.

Методика анализа движения средств финансирования долгосрочных инвестиций и финансовых вложений заключается в дополнении таблицы раздела 6 формы № 5 расчетными показателями: удельный вес каждого вида источника в их общей сумме, темпы роста или прироста показателей, отклонения.

Относительный прирост остатков собственных источников долгосрочных инвестиций и финансовых вложений должен превышать относительный прирост привлеченных средств. Другие выводы зависят от конкретной финансовой стратегии организации, от ее планов на будущее.

Для анализа доходности ценных бумаг используют инвестиционные коэффициенты – показатели, характеризующие стоимость и доходность акций.

Прибыль на акцию (в денежных единицах) – показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию в обращении. Прибыль на акцию является одним из наиболее важных показателей, влияющих на рыночную стоимость акций предприятия.

Лекция 8. Анализ прочей информации, содержащейся в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках и в пояснительной записке, подлежащей обязательному раскрытию в финансовой отчетности

План.

8.1. Анализ дебиторской задолженности.

8.2. Анализ кредиторской задолженности, кредитов и займов.

8.3. Пояснительная записка к годовому бухгалтерскому балансу и отчету о прибылях и убытках.

|

|

|

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!